Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2026 QNB Invest A.Ş.

Cuma günü resmi tatil sebebiyle ABD borsaları kapalıydı. Ateşkese yönelik devam eden iyimserliğin etkisiyle S&P 500 ve Nasdaq endeksleri Perşembe gününü sırasıyla %1,1 ve %1,9’luk artışlarla tamamladı. Sektörel bazda ise %3,0 değer kazanan S&P 500 Teknoloji Sektörü Endeksi günün en fazla yükseleni olurken ham petrol fiyatlarındaki düşüşten etkilenen S&P 500 Enerji Sektörü Endeksi %1,4’lük düşüşle günün en fazla değer kaybedeni oldu. ABD donanmasının Hürmüz Boğazı’ndaki ablukayı kaldırdığını açıklamasının ardından WTI ham petrol fiyatı 76 ABD Doları seviyesinde seyrediyor. Avrupa piyasalarının yatay başladığı bugüne ABD piyasalarının da hafif satıcılı başlaması bekleniyor.

Piyasalarda dün

ABD Piyasalarında Öne Çıkan HaberlerEnphase Energy (ENPH) hisseleri, IQ9S mikroinverterların üretimine ve sevkiyatına başlandığının duyurulması ve Barclays'in şirket notunu endeks altı getiriden eşit ağırlık seviyesine yükseltmesiyle Perşembe günü%9,4 değer kazandı. Kroger (KR) hisseleri, ilk çeyrekte tek seferlik kalemler hariç hisse başına karın 1,58 ABD Doları ile analistlerin 1,59 ABD Doları olan beklentisinin altında kalması nedeniyle %8'den fazla geriledi. Şirketin çeyreklik cirosu ise 46,12 milyar ABD Doları ile 45,59 milyar ABD Doları olan beklentiyi aştı. Steel Dynamics (STLD) hisseleri, içinde bulunulan çeyreğe yönelik hisse başına kar kılavuzunu beklentilerin altında 3,51 ila 3,55 ABD Doları aralığında açıklamasının ardından analistlerin 4,16 ABD Doları olan konsensüs tahminini karşılayamayarak %7,5 düştü. Intel (INTC) hisseleri, Apple ile ABD'de çip tasarlayıp üretmek üzere bir anlaşma yapıldığının sosyal medyada paylaşılmasının ardından %10,6 değer kazandı. Accenture (ACN) hisseleri, runZero, NetRise ve Dragos şirketlerini toplamda yaklaşık 4,175 milyar ABD Doları değerinde bir birleşik satın alma anlaşmasıyla bünyesine katacağını duyurmasının ardından %18 geriledi. Smith & Wesson (SWBI) hisseleri, kar ve ciro rakamlarının beklentileri aşması ve spor malzemeleri perakendecilerine yapılan tabanca satışlarının yıllık bazda %23 artarak toplam sevkiyatın %80'ini oluşturduğunun açıklanmasıyla yaklaşık %17 yükseldi.Avrupa Piyasalarında Öne Çıkan HaberlerInfineon (IFX) hisseleri, %6,4'lük yükselişle Euro Stoxx 50 endeksinin en fazla değer kazananı oldu. Mercedes-Benz Group (MBG) hisseleri, %4,6'lık düşüşle Euro Stoxx 50 endeksinde en fazla değer kaybeden hisse senedi oldu.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz günü 7.500 seviyesinde %1.08 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 7.654 seviyesi karşımıza çıkarken bu seviyenin üzerinde 7.698 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 7.437 ve 7.325 destekleri takip edilmelidir.DOW JONESDow Jones Endeksi, günlük periyotta %0.14 arttı. Haftalık bakıldığında %1.41 yukarıda ve aylık bakıldığında ise %3.11 yukarıda seyrederken güncel olarak 51.564 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 52.790 ve 53.065 dirençleri ve 51.261 ve 50.395 destekleri izlenebilir.NASDAQNasdaq Endeksi, günlük periyotta %1.91 arttı. Haftalık bakıldığında %2.74 yukarıda ve aylık bakıldığında ise %0.94 yukarıda seyrederken güncel olarak 26.517 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 27.040 ve 27.289 dirençleri ve 26.201 ve 25.756 destekleri izlenebilir.EUR/USDEUR/USD, geçtiğimiz günü %0.09 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 1,158 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,148 seviyesinde işlem gördükten sonra günü 1,147 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 1,17-1,175 dirençler, 1,139-1,123 destekler olarak değerlendirilebilir.ALTIN ONSOns Altın, geçtiğimiz günü %0.37 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 4.360 seviyesinin altında fiyatlanıyor. Bu durum Ons Altın için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 4.238 seviyesinde işlem gördükten sonra günü 4.208 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, negatif bölgede hareket ediyor. 4.299-4.352 dirençler, 4.152-4.068 destekler olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi geçtiğimiz günü 7.500 seviyesinde %1.08 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 7.654 seviyesi karşımıza çıkarken bu seviyenin üzerinde 7.698 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 7.437 ve 7.325 destekleri takip edilmelidir.

Dow Jones Endeksi, günlük periyotta %0.14 arttı. Haftalık bakıldığında %1.41 yukarıda ve aylık bakıldığında ise %3.11 yukarıda seyrederken güncel olarak 51.564 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 52.790 ve 53.065 dirençleri ve 51.261 ve 50.395 destekleri izlenebilir.

Nasdaq Endeksi, günlük periyotta %1.91 arttı. Haftalık bakıldığında %2.74 yukarıda ve aylık bakıldığında ise %0.94 yukarıda seyrederken güncel olarak 26.517 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 27.040 ve 27.289 dirençleri ve 26.201 ve 25.756 destekleri izlenebilir.

EUR/USD, geçtiğimiz günü %0.09 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 1,158 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,148 seviyesinde işlem gördükten sonra günü 1,147 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 1,17-1,175 dirençler, 1,139-1,123 destekler olarak değerlendirilebilir.

Ons Altın, geçtiğimiz günü %0.37 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 4.360 seviyesinin altında fiyatlanıyor. Bu durum Ons Altın için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 4.238 seviyesinde işlem gördükten sonra günü 4.208 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, negatif bölgede hareket ediyor. 4.299-4.352 dirençler, 4.152-4.068 destekler olarak değerlendirilebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD ile İran arasında imzalanan mutabakat zaptının uygulanmasına ilişkin ilk teknik görüşmeler, Pakistan ve Katar'ın arabuluculuğunda, İsviçre'nin Bürgenstock kasabasında başladı. ABD heyetine Başkan Yardımcısı JD Vance liderlik ederken, İran tarafında en üst düzey isim İran Meclis Başkanı Kalibaf oldu. ABD Başkan Yardımcısı JD Vance, İran ile görüşmelerde büyük ilerleme görüldüğünü ve daha fazla ilerleme kaydedilmesinin beklendiğini söyledi. Taraflar; 60 gün içinde nihai bir anlaşmaya ulaşma yönünde ve Lübnan’daki çatışmaların sona erdirilmesi için bir komite ve özel bir mekanizma kurulması konusunda da uzlaştı. İran ve ABD, Pakistan aracılığında yapılan müzakere süreci kapsamında 14 Haziran'da savaşın durdurulması ve taraflar arasındaki sorunların görüşmelerle çözülmesini öngören 14 maddelik bir mutabakata vardıklarını duyurmuştu. İran Dışişleri Bakanı Abbas Arakçi, Tahran’ın petrol ve petrokimya ihracatına yönelik muafiyetler, limanlara uygulanan ablukanın kaldırılması, dondurulmuş varlıkların bir kısmının serbest bırakılması ve yeniden imar ile kalkınma planının başlatılması gibi kazanımlar elde ettiğini savundu. Diğer yandan ABD tarafından İran'ın limanlarına yönelik aylar süren deniz ablukasının kaldırılmasının ardından İran'ın ham petrol akışı hızla artış gösterdi. BIST 100 Endeksi, geçen haftayı alıcılı bir seyirle tamamladı. Anlaşma haberleri ile risk iştahı artarken, endeks küresel borsalara paralel direnç seviyelerinin üzerine yöneldi. Endeks son dönemde ağırlıklı olarak 14.400-14.600 bandında seyir izliyordu. 14.600 direncini aşması sonrasında 14.700 ve 14.800 dirençlerinin üzerine yükseldi. BIST 100 Endeksi haftalık bazda %5,7, bankacılık endeksi ise %10 oranında değer kazandı. Endeks böylece kısa vadeli yükselen trendde son bir ayın en yüksek seviyelerine ulaştı. Endeksin 14.600 seviyesini destek haline getirmesini olumlu olarak değerlendiriyoruz. 14.800’ün üzerinde kalınması halinde 14.900 ve 15.000 dirençlerine yükselişin devamını görebiliriz. 14.600 desteğinin üzerinde kısa vadeli görünüm güçlü kalmaya devam edecek. Bu seviyenin üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir. Bankacılık endeksi petrol fiyatlarındaki geri çekilme ile merkez bankasının likidite tarafında yeniden gevşemeye gidebileceğine yönelik beklentilere neden oldu. Buna paralel bankacılık endeksi görece olumlu performans ile BIST’teki yükselişe öncülük etti. Bankacılık endeksi Nisan ayı ortasındaki zirve seviyesi olan 18.600’ün üzerine yükseliş sonrasında görünümünü güçlendirdi. Devamında ise 19.000 direncinin üzerine yönelmeye devam ediyor. Bankacılık endeksinde bundan sonraki aşama 19.000 direncinin aşılması olacak. Bu seviyenin üzerinde yükselen trenddeki hareket ileri taşınabilir. Bu durumda 19.500 hedef direnç olarak izlenebilir. Bankacılık endeksinde olası geri çekilmelerde 18.600 desteğinin üzerinde kalınmasının önemli olduğunu vurgulayalım. Bu seviyenin üzerinde trade fırsatları değerlendirilebilir.

Beyaz Saray, İran ile yürütülecek teknik görüşmelere ilişkin hazırlıkların sürdüğünü ancak ABD Başkan Yardımcısı JD Vance'in İsviçre seyahatinin şimdilik ertelendiğini açıkladı. Vance, Beyaz Saray'da düzenlediği basın toplantısında, İran ile yürütülecek teknik müzakerelerin bu hafta sonu başlamasının beklendiğini, görüşmeler için İsviçre'ye gitmeyi planladığını ancak zamanlamanın İran heyetinin ulaşımına bağlı olarak değişebileceğini söylemişti. ABD ile İran arasında varılan mutabakat metni çerçevesinde, tarafların nükleer programın geleceği, yüksek düzeyde zenginleştirilmiş uranyum stoklarının tasfiyesi ve denetim mekanizmalarına ilişkin teknik ayrıntıları ele alması bekleniyor. BIST 100 Endeksi 14.600 direncini aşması sonrasında 14.700 ve 14.800 dirençlerinin üzerine yöneldi. Endeks son dönemde ağırlıklı olarak 14.400-14.600 bandında seyir izliyordu. Endeks dün banka hisselerine gelen alımlar öncülüğünde bu bandın üzerine yükseldi. Endeks dün günü %2,8, bankacılık endeksi ise %3,6 oranında yükselişle tamamladı. 14.600 direncinin aşılması ile birlikte kısa vadeli sıkışma yukarı tamamlanmış ve görünüm güçlenmiş oldu. Endeks kısa vadeli yükselen trendde son bir ayın en yüksek seviyelerine ulaştı. Endeksin 14.600 seviyesini destek haline getirmesini olumlu olarak değerlendiriyoruz. 14.800’ün üzerinde kalınması halinde 14.900 ve 15.000 dirençlerine yükselişin devamını görebiliriz. 14.600 desteğinin üzerinde kısa vadeli görünüm güçlü kalmaya devam edecek. Bu seviyenin üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir. Bankacılık endeksi kısa vadeli bant hareketinin üst bölgesi olan 18.380 seviyesini aşması sonrasında kısa vadeli görünümünü ek olarak güçlendirdi. Devamında ise Nisan ayı ortasındaki zirve seviyesi olan 18.600’ün üzerine ve 19.000 direncine yöneldi. 18.600’ün üzerinde kalıcı olması yükseliş eğiliminin korunması için izlenebilir. 18.600 desteğinde güçlü seyrin korunacağını söyleyebiliriz. 18.600’ün üzerinde banka hisselerinde ek alım yapılabilir. 19.000’in üzerinde 19.500 hedef direnç seviyesidir. TCMB faizi sabit tuttuğu geçen haftaki toplantısına yönelik özetlerde enflasyonun ana eğiliminde düşüşün Haziran ayında da devam ettiğini belirtti. TCMB'nin değerlendirmesine göre söz konusu gelişmede; elektrik ve doğal gaz fiyatlarındaki artışa karşın, uluslararası Brent petrol fiyatlarındaki gerilemeye istinaden akaryakıt fiyatlarındaki düşüş etkili oldu. TCMB’ye göre; hizmet grubunda, yakın dönemde yüksek artışlar kaydeden ulaştırma hizmetlerinin akaryakıt fiyatlarındaki son dönem gerilemeler ve ortadan kalkan bayram kaynaklı etkiler ile birlikte Haziran ayında ılımlı seyredeceği, kiralarda ise yavaşlama eğiliminin süreceği öngörülüyor. TCMB’nin verilerine göre, yabancılar geçen hafta 485 milyon dolar tahvil aldı; önceki 85 milyon dolarlık satış tarafında idi. Yurtdışı yerleşikler ayrıca 857 milyon dolarlık satışın ardından, geçen hafta 117,8 milyon dolarlık hisse satışı gerçekleştirdi.

Düne alıcılı başlayan ABD piyasaları Fed toplantısının ardından satıcılı bir seyre büründü. S&P 500, Dow Jones ve Nasdaq endeksleri sırasıyla %1,2, %1,0 ve %1,3 değer kaybederken sektörel bazda %2,9 değer kaybeden S&P 500 İletişim Hizmetleri Sektörü günün en fazla düşeni oldu. Dünkü Fed toplantısında beklentilere paralel bir şekilde politika faizi %3,50-%3,75 aralığında tutuldu. Kevin Warsh’ın başkanlığında ilk kez gerçekleştirilen Fed toplantısında karar metnindeki kısalma ve ileriye dönük yönlendirmenin çıkarılmış olması dikkat çekti. Warsh, yaptığı konuşmasında da ileriye dönük bir yönlendirme yapmaktan kaçınırken noktasal grafikte de 2026, 2027, 2028 yıl sonu ve uzun vade için görüş belirtmedi. Noktasal grafiğe katılan 18 üyenin 9’unun ise 2026 yıl sonuna kadar en az bir kez 25 baz puanlık politika faizine işaret etmesi ise şahin bir tutum olarak algılandı. Buna ek olarak üç ayda bir yayımlanan projeksiyonlarda Fed üyelerinin 2026 yıl sonu manşet kişisel tüketim harcamaları enflasyonu (PCE) beklentisini medyanda %2,7 düzeyinden %3,6 seviyesine yükseltildi. Dünkü satışın ardından bugüne ABD borsalarının alıcılı başlaması bekleniyor. Bilanço tarafında ise bugün Accenture (ACN) ve Kroger (KR) finansallarını takip edeceğiz.

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki09:00İngiltereİşsizlik Oranı-%5%514:00İngiltereBoE Gösterge Faiz OranıHaziran--14:00İngiltereBoE Faizin Değiştirilmemesi Yönünde Oy KullananHaziran--14:00İngiltereBoE Faizin Düşürülmesi Yönünde Oy KullananHaziran--14:00İngiltereBoE Faizin Artırılması Yönünde Oy KullananHaziran--14:00İngiltereBoE Faiz Kararı-%3.75%3.75ABD Piyasalarında Öne Çıkan Haberler• CarMax (KMX) hisseleri, mali yılın ilk çeyreğinde ciro ve kar rakamlarının beklentileri aşmasına rağmen %9 değer kaybetti. Şirket, analistlerin 0,95 ABD Doları olan beklentilerinin oldukça üzerinde, hisse başına 1,31 ABD Doları kar açıkladı; ancak hisse senedi rapor öncesinde ralli yapmıştı ve son bir ayda %31 artıda bulunuyor. • AST SpaceMobile (ASTS) hisseleri, şirketin Çarşamba günü uzaydaki hücresel geniş bant ağını genişletmeye devam edecek üç yeni uyduyu yörüngeye başarıyla fırlattığını açıklamasının ardından %4’e yakın yükseldi. • La-Z-Boy (LZB) hisseleri, mobilya üreticisinin mali dördüncü çeyrekte perakende satışlarının geçen yılın aynı dönemine göre %11 arttığını belirtmesiyle %15’ yakın sıçradı. Şirketin %9,9 seviyesindeki düzeltilmiş faaliyet marjı, bir önceki yıla göre 50 baz puan artış gösterdi. • Lionsgate Studios (LION) hisseleri, potansiyel birleşme haberleriyle Salı günü yaklaşık %14 sıçradıktan sonra, Netflix'in satın alma iddialarını yalanlamasıyla Çarşamba günü %6'dan fazla düştü. • Intel (INTC) hisseleri, yarı iletken sektöründeki toparlanma eğiliminde Intel 18A-P çipinin şirket içi takvime uygun olarak üretime başladığının açıklanmasıyla yaklaşık %4 değer kazandı. • Figma (FIG) hisseleri, Citigroup'un hisseyi al tavsiyesiyle araştırma kapsamına almasının ardından %4’e yakın yükseldi. Analistler, Figma'nın 25 milyar ABD Doları tutarında bir toplam adreslenebilir pazara sahip olduğunu ve benimseme sürecinin henüz çok başında olunduğunu belirtti. • Jabil (JBL) hisseleri, şirketin mali üçüncü çeyrekte analist tahminlerinin üzerinde ciro ve kar bildirmene karşın %0,1 geriledi. Şirketin içinde bulunulan çeyreğe ve tüm mali yıla ilişkin gelecek beklentileri de tahminleri aştı.Avrupa Piyasalarında Öne Çıkan HaberlerBayer (BAYN) hisseleri, %4,8’lik yükselişle Euro Stoxx 50 endeksinin en fazla değer kazananı oldu. BMW (BMW) hisseleri, %8,3’lük düşüşle Euro Stoxx 50 endeksinde en fazla değer kaybeden hisse senedi oldu.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, günlük periyotta %1.21 düştü. Haftalık bakıldığında %2.11 yukarıda ve aylık bakıldığında ise %0.9 yukarıda seyrederken güncel olarak 7.420 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 7.620 ve 7.679 dirençleri ve 7.375 ve 7.222 destekleri izlenebilir.DOW JONESDow Jones Endeksi için günlük değişim %0.98 düşüşle gerçekleşmiş oldu.Dow Jones Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Son kapanışla birlikte 51.549 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 51.194 seviyesi takip ediliyor, ikinci destek seviyesi ise 50.128 oldu. Direnç seviyeleri için ise 52.889-53.292 takip edilecektir.NASDAQNasdaq Endeksi, geçtiğimiz günü %1.34 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 26.363 seviyesinin altında fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 26.511 seviyesinde işlem gördükten sonra günü 26.021 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 26.767-26.996 dirençler, 25.876-25.294 destekler olarak değerlendirilebilir.EUR/USDGeçtiğimiz günü %0.76 düşüşle tamamladı. EUR/USD 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 1,16,1,167,1,167 olarak sıralanabilir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,176 olurken destek olarak 1,144 izlenebilir.ALTIN ONSOns Altın geçtiğimiz günü 4.334 seviyesinde %0.07 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 4.422 seviyesi karşımıza çıkarken bu seviyenin üzerinde 4.468 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 4.280 ve 4.201 destekleri takip edilmelidir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

• CarMax (KMX) hisseleri, mali yılın ilk çeyreğinde ciro ve kar rakamlarının beklentileri aşmasına rağmen %9 değer kaybetti. Şirket, analistlerin 0,95 ABD Doları olan beklentilerinin oldukça üzerinde, hisse başına 1,31 ABD Doları kar açıkladı; ancak hisse senedi rapor öncesinde ralli yapmıştı ve son bir ayda %31 artıda bulunuyor.

• AST SpaceMobile (ASTS) hisseleri, şirketin Çarşamba günü uzaydaki hücresel geniş bant ağını genişletmeye devam edecek üç yeni uyduyu yörüngeye başarıyla fırlattığını açıklamasının ardından %4’e yakın yükseldi.

• La-Z-Boy (LZB) hisseleri, mobilya üreticisinin mali dördüncü çeyrekte perakende satışlarının geçen yılın aynı dönemine göre %11 arttığını belirtmesiyle %15’ yakın sıçradı. Şirketin %9,9 seviyesindeki düzeltilmiş faaliyet marjı, bir önceki yıla göre 50 baz puan artış gösterdi.

• Lionsgate Studios (LION) hisseleri, potansiyel birleşme haberleriyle Salı günü yaklaşık %14 sıçradıktan sonra, Netflix'in satın alma iddialarını yalanlamasıyla Çarşamba günü %6'dan fazla düştü.

• Intel (INTC) hisseleri, yarı iletken sektöründeki toparlanma eğiliminde Intel 18A-P çipinin şirket içi takvime uygun olarak üretime başladığının açıklanmasıyla yaklaşık %4 değer kazandı.

• Figma (FIG) hisseleri, Citigroup'un hisseyi al tavsiyesiyle araştırma kapsamına almasının ardından %4’e yakın yükseldi. Analistler, Figma'nın 25 milyar ABD Doları tutarında bir toplam adreslenebilir pazara sahip olduğunu ve benimseme sürecinin henüz çok başında olunduğunu belirtti.

• Jabil (JBL) hisseleri, şirketin mali üçüncü çeyrekte analist tahminlerinin üzerinde ciro ve kar bildirmene karşın %0,1 geriledi. Şirketin içinde bulunulan çeyreğe ve tüm mali yıla ilişkin gelecek beklentileri de tahminleri aştı.

S&P 500 Endeksi, günlük periyotta %1.21 düştü. Haftalık bakıldığında %2.11 yukarıda ve aylık bakıldığında ise %0.9 yukarıda seyrederken güncel olarak 7.420 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 7.620 ve 7.679 dirençleri ve 7.375 ve 7.222 destekleri izlenebilir.

Dow Jones Endeksi için günlük değişim %0.98 düşüşle gerçekleşmiş oldu.Dow Jones Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Son kapanışla birlikte 51.549 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 51.194 seviyesi takip ediliyor, ikinci destek seviyesi ise 50.128 oldu. Direnç seviyeleri için ise 52.889-53.292 takip edilecektir.

Nasdaq Endeksi, geçtiğimiz günü %1.34 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 26.363 seviyesinin altında fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 26.511 seviyesinde işlem gördükten sonra günü 26.021 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 26.767-26.996 dirençler, 25.876-25.294 destekler olarak değerlendirilebilir.

Geçtiğimiz günü %0.76 düşüşle tamamladı. EUR/USD 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 1,16,1,167,1,167 olarak sıralanabilir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,176 olurken destek olarak 1,144 izlenebilir.

Ons Altın geçtiğimiz günü 4.334 seviyesinde %0.07 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 4.422 seviyesi karşımıza çıkarken bu seviyenin üzerinde 4.468 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 4.280 ve 4.201 destekleri takip edilmelidir.

Fed beklentiler doğrultusunda değişikliğe gitmez iken, politika faizini %3,50-%3,75 bandında sabit bıraktı. Yeni Fed Başkanı Kevin Warsh, Fed'in iletişim, bilanço ve veri kullanımı başta olmak üzere çeşitli alanlarda görev güçleri oluşturacağını açıkladı. Komitenin fiyat istikrarını sağlama konusunda kararlı olduğunu vurgulayan Warsh, enflasyonun hâlâ Fed'in %2'lik hedefinin belirgin şekilde üzerinde seyrettiğinin farkında olduklarını belirterek, fiyat baskılarını kalıcı olarak kontrol altına almak için gerekli adımların atılacağını ifade etti. Fed 2026 büyüme beklentisini aşağı, çekirdek enflasyon beklentisini ise yukarı revize etti. Diğer yandan ABD ve İran arasında barış anlaşmasına varılması sonrasında, resmi imza töreninin yarın İsviçre'nin Bürgenstock kasabasında gerçekleştirilmesi bekleniyor. Bu gelişme, savaşı kalıcı olarak sona erdirmek ve İran’ın nükleer programına yeni ve sıkı sınırlamalar getirmek amacıyla yapılacak 60 günlük müzakerelerin önünü açıyor. Üst düzey bir ABD'li yetkili, ABD ile İran arasında varılan 14 maddelik mutabakat metnini ilk kez kamuoyuyla paylaştı. Mutabakatta, Hürmüz Boğazı'nın yeniden açılması, İran'ın nükleer silah geliştirmemesi, yaptırımların kaldırılması için müzakerelerin başlatılması ve nihai anlaşmanın 60 gün içinde tamamlanması hedefi yer aldı. Yetkiliye göre; taraflar, Lübnan dahil tüm cephelerde askeri operasyonları kalıcı olarak sona erdirecek ve birbirlerine karşı güç kullanmayacak. BIST 100 Endeksi ise 14.500 direncinin üzerine doğru hareketliliğine devam ediyor. Endeks dün bu seviyeyi aşması sonrasında 14.600 direncine yönelse de, devam eden işlemlerde kâr satışları ile karşılaştı. Buna paralel endeks 14.400 seviyesine doğru geri çekildi. Endeks günü %0,5 düşüşle, bankacılık endeksi %0,5 oranında artışla tamamladı. Endekste yükseliş eğiliminin ileri taşınması için 14.500 direncinin kalıcı olarak aşılması gerektiğini belirtelim. Bu seviyenin üzerine yönelim halinde kısa vadeli yükselen trendde direnç seviyelerine doğru hareket görebiliriz. Bu durumda 14.600 ve 14.700 hedef direnç seviyeleri olarak izlenebilir. Endekste 14.400 ilk planda destek haline geldi. Bu seviyenin altına olası geri çekilmelerde 14.200 desteği öne çıkıyor. Bu seviyenin üzerinde kısa vadeli görünüm olumlu kalmaya devam edecek. Bu seviyenin üzerinde trade fırsatları değerlendirilebilir. Bankacılık endeksi gerçekleşen yükseliş sonrasında 18.000’in üzerinde kısa vadeli destek oluşturma ve güç toplama eğilimi sergiledi. Dolayısıyla da 18.000-18.380 bandında güçlü seyir izliyor. Bankacılık endeksinde 18.380 direncinin aşılması halinde yükseliş hız kazanabilir. Bu durumda Nisan ayında düşüş hareketi gerçekleşmeden önce test edilen 18.600 olan zirve seviyesi, hedef direnç olarak izlenebilir. 18.000’in korunması ile birlikte önceki işlem gününde oluşan boşluklu hareketin üzerindeki seyrin devam edeceğini söyleyebiliriz. Buna paralel 18.000’in üzerinde banka hisselerinde trade amaçlı alım yapılabilir.

Dünkü işlemlerde S&P 500 ve Nasdaq endeksleri sırasıyla %0,6 ve %1,2 değer kaybederken Dow Jones Endeksi %0,6’lık yükselişle rekor tazeledi. Hürmüz Boğazı’nın açılacağına yönelik iyimserliğin artması ile yükselen teknoloji sektöründe dün kar realizasyonu gözlemlenirken ham petrol fiyatlarındaki düşüşün etkisiyle döngüsel sektörler dünkü fiyatlamada pozitif yönde ayrıştı. Avrupa piyasalarının alıcılı başladığı bugüne ABD borsalarının da pozitif bir başlangıç yapması beklenmekte. Makroekonomik tarafta TSİ 21:00’da açıklanacak olan Fed’in faiz kararı, karar metni ve üyelerin ekonomik projeksiyonları odağımızda olacak. Fed’in politika faizini %3,50-%3,75 aralığında sabit tutmasına kesin gözüyle bakılırken Fed toplantısı öncesinde yeni Başkan Warsh’un noktasal grafikte yıl sonuna ilişkin politika faizi yönlendirmesi yapmayabileceğine dair haber akışı takip ediliyor. 21:30’da Warsh’un düzenleyeceği basın konferansında da ileriye dönük yönlendirici ifadelerden imtina edebileceği belirtilmekte.

SaatBölgeVeriDönemBeklentiÖnceki09:00İngiltereEnflasyon Oranı (Yıllık)-%3%2.815:30ABDPerakende Satışlar (Aylık)-%0.5%0.521:00ABDFed Maksimum Gösterge Faiz OranıHaziran--21:00ABDFed İskonto Faiz OranıHaziran--21:00ABDFed Minimum Gösterge Faiz OranıHaziran--21:00ABDFed Faiz Kararı-%3.75%3.7521:00ABDFOMC Ekonomik Projeksiyonları---21:30ABDFed Basın Toplantısı---ABD Piyasalarında Öne Çıkan HaberlerRackspace (RXT) hisseleri, şirketin veri merkezlerinde AMD tabanlı 30 megavatlık bilgi işlem kapasitesi kurmak üzere bir anlaşma imzalandığını duyurmasının ardından %5 değer kazandı. Mobileye (MBLY) hisseleri, sürücü destek teknolojileri geliştiricisinin otonom araçlarla taksi taşımacılığı işi kuracağını ve bu yeni girişimi 2027 yılında bir ABD şehrinde başlatmayı planladığını açıklamasıyla yaklaşık %1 yükseldi. Southwest Airlines (LUV) hisseleri, Jefferies'in kabin segmentasyonu ve doluluk oranlarındaki optimizasyon çalışmalarını gerekçe göstererek şirket için fiyat hedefini 37 ABD Doları’ndan 44 ABD Doları’na yükseltmesinin ardından yaklaşık %3 değer kazandı. E.l.f. Beauty (ELF) hisseleri, kozmetik şirketinin pazartesi geç saatlerde e.l.f. Hair saç bakım ürün grubunu piyasaya sürmesi, yeni ürünleri salı günü TikTok Shop'ta ve gelecek hafta Target'ta satışa sunacağını açıklamasıyla %4'ten fazla yükselerek üst üste yedinci işlem gününü de pozitif tarafta noktaladı. Gilead Sciences (GILD) hisseleri, Gıda ve İlaç Dairesi'nin (FDA) HIV önlemede haftada bir kez kullanılan potansiyel bir tablet olan Yeztugo için şirketin takviye ilaç başvurusunu kabul ettiğini açıklamasıyla %2 değer kazandı. Dave & Buster’s (PLAY) hisseleri, beklentilerin altında kalan birinci çeyrek finansal sonuçlarının ardından yaklaşık %5 değer kaybetti. Robinhood (HOOD) hisseleri, işlem uygulaması üreticisinin iş gücünün yaklaşık %10'unu işten çıkaracağını ve kıdem tazminatı ile yan hak maliyetleri için yaklaşık 20 milyon ABD Doları masraf kaydetmeyi beklediğini duyurmasıyla son işlemlerde %2 geriledi. Yum Brands (YUM) hisseleri, Pizza Hut iş kolunu 2,7 milyar ABD Doları karşılığında özel sermaye şirketi LongRange Capital ve Yum China'ya satacağını açıklamasıyla yaklaşık %2 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerAdyen, hisseleri, %3,7’lik yükselişle Euro Stoxx 50 endeksinin en fazla değer kazananı oldu. Prosus, hisseleri, %2,0’lık düşüşle Euro Stoxx 50 endeksinde en fazla değer kaybeden hisse senedi oldu.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %0.57 düşüş gerçekleştirdi. Güne 7.548 seviyesinde başladı ve gün içinde en yüksek 7.564, en düşük 7.508 seviyesinden işlem gördü. Kapanışı ise 7.511 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 7.688 olurken destek olarak 7.466 izlenebilir.DOW JONESDow Jones Endeksi geçtiğimiz günü 51.999 seviyesinde %0.64 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 53.114 seviyesi karşımıza çıkarken bu seviyenin üzerinde 53.469 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 51.549 ve 50.705 destekleri takip edilmelidir.NASDAQNasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 26.788, en düşük ise 26.369 seviyesinde işlem gördükten sonra %1.15 azalarak azalarak 26.376 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 26.244 ve 25.704 desteklerini ve 27.100 ve 27.289 dirençlerini takip edeceğiz.EUR/USDGeçtiğimiz günü %0.16 yükselişle tamamladı. EUR/USD için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 1,167 ve 1,168 olarak sıralanabilir. 1,184 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,185 karşımıza çıkacaktır. 1,151 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,154 yeni destek olarak takip edilebilir.ALTIN ONSOns Altın geçtiğimiz gün %0.62 artarak 4.354 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.575 seviyesinin de %5 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 4.449 seviyesi takip edilirken bu direncin de geçilmesi halinde 4.471 takip edilebilir. Negatif hareketlerde ise destekler 4.324 ve 4.258 olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi kapanışla birlikte %0.57 düşüş gerçekleştirdi. Güne 7.548 seviyesinde başladı ve gün içinde en yüksek 7.564, en düşük 7.508 seviyesinden işlem gördü. Kapanışı ise 7.511 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 7.688 olurken destek olarak 7.466 izlenebilir.

Dow Jones Endeksi geçtiğimiz günü 51.999 seviyesinde %0.64 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 53.114 seviyesi karşımıza çıkarken bu seviyenin üzerinde 53.469 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 51.549 ve 50.705 destekleri takip edilmelidir.

Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 26.788, en düşük ise 26.369 seviyesinde işlem gördükten sonra %1.15 azalarak azalarak 26.376 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 26.244 ve 25.704 desteklerini ve 27.100 ve 27.289 dirençlerini takip edeceğiz.

Geçtiğimiz günü %0.16 yükselişle tamamladı. EUR/USD için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 1,167 ve 1,168 olarak sıralanabilir. 1,184 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,185 karşımıza çıkacaktır. 1,151 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,154 yeni destek olarak takip edilebilir.

Ons Altın geçtiğimiz gün %0.62 artarak 4.354 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.575 seviyesinin de %5 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 4.449 seviyesi takip edilirken bu direncin de geçilmesi halinde 4.471 takip edilebilir. Negatif hareketlerde ise destekler 4.324 ve 4.258 olarak izlenebilir.

ABD ve İran arasında barış anlaşmasına varılması sonrasında, resmi imza töreninin Cuma günü İsviçre'nin Bürgenstock kasabasında gerçekleştirilmesi bekleniyor. ABD'nin deniz ablukasını kaldırmasının ardından, ilk İran gemilerinin abluka bölgesinden sorunsuz bir şekilde geçtiği belirtildi. ABD Başkanı Trump, İran ile iyi bir anlaşma yaptıklarını ve şimdi ikinci aşamaya geçtiklerini ifade etti. Trump, bu anlaşmayla İran'ın asla nükleer silah sahibi olmamayı kabul ettiğini belirtti. Trump ayrıca; İsrail’in Lübnan’a saldırılarını sürdürse bile anlaşmanın devam edebileceğini açıkladı. İran Dışişleri Bakanı Erakçi, ilk aşamanın ardından, nihai anlaşma için 60 gün sürecek müzakerelerin devam edeceğini, nihai anlaşmanın; nükleer dosya ve yaptırımların kaldırılmasını da kapsayacağını iletti. Anlaşma gelişmeleriyle birlikte petrol fiyatları Mart ayının başından bu yana en düşük seviyelerine geri çekilirken, küresel borsalar alımlarla karşılaşıyor. Petrol fiyatları aynı zamanda savaş öncesi seviyelere yaklaşmış durumda. BIST 100 Endeksi yurtdışındaki olumlu havanın etkisiyle, 14.500 direncinin üzerini test ediyor. Endeks dün günü %0,3, bankacılık endeksi %0,1 hafif yükselişle tamamladı. Dolayısıyla da endekste kısa vadeli alçalan kanalın yukarı tamamlanması sonrasında kısa vadeli yükselen trendde güçlü görünüm devam ediyor. Endekste 14.500’ün üzerinde kalınması ile birlikte 14.600 ve 14.700 dirençlerine doğru yükselişin devamını görebiliriz. 14.200 desteğinin üzerinde kısa vadeli yönün yukarı olduğunu söyleyebiliriz. Bu seviyenin üzerinde trade fırsatları değerlendirilebilir ve trade pozisyonları korunabilir. Bankacılık endeksi son dönemdeki güçlü performansı sonrasında kısa vadeli destek ve direnç bölgeleri arasında seyir izliyor. Bankacılık endeksi 18.000’in üzerinde kısa vadeli destek oluşturma ve güç toplama eğilimi sergiliyor. Bankacılık endeksinde 18.000’in korunması ile birlikte önceki işlem gününde oluşan boşluklu hareketin üzerindeki seyrin devam edeceğini söyleyebiliriz. Buna paralel 18.000’in üzerinde trade amaçlı alım yapılabilir. 18.380 direncinin üzeri yükselişin devamı için izlenebilir. Haftanın gündeminde; bu akşam Fed’in, yarın BoE’nin faiz kararı öne çıkıyor. Fed’in toplantıda politika faiz oranı aralığını %3,50-%3,75 bandında sabit bırakması bekleniyor. Hatırlanacağı üzere geçtiğimiz yıl son üç toplamda 75 baz puanlık artırım gerçekleştiren Fed, bu yıl faizde bir değişikliğe gitmemişti. ABD’de son dönemde istihdam verilerinde güçlenme gerçekleşirken, enflasyon oranları son üç yılın en yüksek seviyelerine ulaştı. Savaş dönemindeki enerji maliyetlerindeki artış mal ve hizmet fiyatlarının daha pahalı hale gelmesine neden oldu. Dolayısıyla da toplantı metninde bu gelişmelere vurgu yapılabilir. Kevin Warsh yeni başkan olarak ilk toplantısını gerçekleştiriyor olacak. Yeni Başkan’ın ABD-İran arasındaki anlaşma sonrasında para politikasının devamına yönelik olarak vereceği mesajlar önemli olacak.

ABD ile İran taraflarının Hürmüz Boğazı’nın da açılmasını kapsayan ateşkes anlaşmasını Cuma günü imzalayacağına dair haber akışının ardından WTI ham petrol fiyatı 80 ABD Doları’nın altına düşerken ABD tahvil faizlerinde de geri çekilme yaşandı. Teknoloji sektörlü öncülüğünde gerçekleşen rallide S&P 500 ve Nasdaq endeksleri sırasıyla %1,7 ve %3,1 yükselirken Dow Jones Endeksi’ndeki yükseliş %0,9 ile sınırlı kaldı. Avrupa borsalarının alıcılı başladığı bugüne ABD piyasalarının yatay bir başlangıç yapması bekleniyor. Yarın Kevin Warsh Başkanlığı’nda ilk kez yapılacak olan Fed toplantısı öncesinde bugün makroekonomik tarafta ABD mayıs ayı inşaat izinleri verisi takip edilecek

SaatBölgeVeriDönemBeklentiÖnceki12:00AlmanyaZEW Ekonomik Beklenti Endeksi--6-10.215:30ABDYapı Ruhsatları (Öncü)-1.42.1.42315:30ABDKonut Başlangıçları-1.43.1.465ABD Piyasalarında Öne Çıkan HaberlerAPA (APA), hisseleri, Hürmüz Boğazı'nın yeniden açılmasını sağlayacak bir ABD-İran anlaşmasının ardından ABD ham petrol fiyatlarının varil başına %5 düşerek yaklaşık 80 ABD Doları seviyesine gerilemesiyle %5'ten fazla değer kaybetti. Delta Air Lines (DAL), hisseleri, düşük yakıt maliyetlerinin desteğiyle pazartesi günü %2 yükseldi. Ferrari (RACE), hisseleri, Morgan Stanley'nin şirketin hisse notunu eşit ağırlık seviyesinden yüksek ağırlık seviyesine yükseltmesi ve fiyat hedefini 438 ABD Doları olarak belirlemesinin ardından %5 artış kaydetti. Tripadvisor (TRIP), hisseleri, seyahat şirketinin Avrupa merkezli online restoran rezervasyon platformunu American Express’e sattığını duyurmasının ardından yaklaşık %7 yükseldi Generac Holdings (GNRC), hisseleri, güç jeneratörü şirketinin Belvidere, Illinois'de yeni bir tesis satın alma planlarını açıklamasının ardından %2 yükseldi. Bu satın alma anlaşması, şirketin büyük megavatlık güç jeneratörlerine yönelik paketleme kapasitesini artırmasına yardımcı olacak. Fox (FOXA), hisseleri, şirketin Roku’yu cuma günkü kapanışına kıyasla %11 primli olacak şekilde hisse başına 160 ABD Doları karşılığında satın alacağını açıklamasının ardından %15 değer kaybetti. Micron Technology (MU), hisseleri, geniş çaplı piyasa rallisinin ortasında teknoloji hisselerinin yükselmesi ve TD Cowen'ın şirkete yönelik fiyat hedefini artırmasıyla %9'dan fazla değer kazandı. Kurumdaki analistler, yapay zeka yapılanmasında hafıza çiplerinin rolünü döngüsel değil yapısal olarak nitelendirerek, hisse fiyatının 1.500 ABD Doları seviyesine ulaşacağını öngörüyor.Avrupa Piyasalarında Öne Çıkan HaberlerDeutsche Bank AG (DBK), hisseleri, %4,3’lük yükselişle Euro Stoxx 50 endeksinin en fazla değer kazananı oldu. Eni SpA (ENI), hisseleri, %4,7’lik düşüşle Euro Stoxx 50 endeksinde en fazla değer kaybeden hisse senedi oldu.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %1.65 yükseliş gerçekleştirdi. Güne 7.516 seviyesinde başladı ve gün içinde en yüksek 7.577, en düşük 7.516 seviyesinden işlem gördü. Kapanışı ise 7.554 seviyesinde tamamladı. S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 7.714-7.763 direnç, negatif performans gerçekleşmesi halinde ise 7.490-7.370 destek seviyeleri olarak izlenebilir.DOW JONESDow Jones Endeksi, günlük periyotta %0.92 arttı. Haftalık bakıldığında %1.74 yukarıda ve aylık bakıldığında ise %4.33 yukarıda seyrederken güncel olarak 51.671 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 52.815 ve 53.196 dirençleri ve 51.223 ve 50.341 destekleri izlenebilir.NASDAQGeçtiğimiz günü %3.07 yükselişle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 26.341, 25.306, 23.456 olarak sıralanabilir. 26.439 direnci yukarı yönlü aşıldı ve 27.202 yeni direnç haline geldi. Aşağıda ise 26.399 desteği bulunuyor.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,16, en düşük ise 1,159 seviyesinde işlem gördükten sonra %0.1 azalarak azalarak 1,159 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,151 ve 1,135 desteklerini ve 1,183 ve 1,188 dirençlerini takip edeceğiz.ALTIN ONSOns Altın için günlük değişim %2.8 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. Son işlem günü kapanışına göre 4.300 direnci kırıldı ve 4.426 seviyesi ilk direnç oldu. Bu seviyenin de geçilmesi halinde 4.448 direnci takip edilecektir. Negatif hareketlilik halinde ise 4.303-4.237 destek seviyeleri olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi kapanışla birlikte %1.65 yükseliş gerçekleştirdi. Güne 7.516 seviyesinde başladı ve gün içinde en yüksek 7.577, en düşük 7.516 seviyesinden işlem gördü. Kapanışı ise 7.554 seviyesinde tamamladı. S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 7.714-7.763 direnç, negatif performans gerçekleşmesi halinde ise 7.490-7.370 destek seviyeleri olarak izlenebilir.

Dow Jones Endeksi, günlük periyotta %0.92 arttı. Haftalık bakıldığında %1.74 yukarıda ve aylık bakıldığında ise %4.33 yukarıda seyrederken güncel olarak 51.671 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 52.815 ve 53.196 dirençleri ve 51.223 ve 50.341 destekleri izlenebilir.

Geçtiğimiz günü %3.07 yükselişle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 26.341, 25.306, 23.456 olarak sıralanabilir. 26.439 direnci yukarı yönlü aşıldı ve 27.202 yeni direnç haline geldi. Aşağıda ise 26.399 desteği bulunuyor.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,16, en düşük ise 1,159 seviyesinde işlem gördükten sonra %0.1 azalarak azalarak 1,159 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,151 ve 1,135 desteklerini ve 1,183 ve 1,188 dirençlerini takip edeceğiz.

Ons Altın için günlük değişim %2.8 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. Son işlem günü kapanışına göre 4.300 direnci kırıldı ve 4.426 seviyesi ilk direnç oldu. Bu seviyenin de geçilmesi halinde 4.448 direnci takip edilecektir. Negatif hareketlilik halinde ise 4.303-4.237 destek seviyeleri olarak değerlendirilebilir.

ABD ve İran arasında barış anlaşmasına varılması sonrasında, resmi imza töreninin Cuma günü İsviçre'de gerçekleştirilmesi bekleniyor. Yayımlanan taslak metne göre, taraflar nükleer meseleleri kalıcı olarak çözüme kavuşturmak adına 60 gün sürecek kapsamlı bir müzakere süreci başlatacak. ABD ve İranlı yetkililerin çatışmayı sona erdirmek için ön anlaşmaya vardıklarını açıklaması ile birlikte petrol fiyatları Mart ayının ortasından bu yana en düşük seviyelerine geri çekilirken, küresel borsalar alımlarla karşılaştı. BIST 100 Endeksi; haftaya %3 civarında 14.350 direncinin hafif üzerinde seyirle başladı. Endeks günü %3,6, bankacılık endeksi %5,1 oranında yükseldi. Endekste 13.900’ün üzerinde bant hareketi ve 14.200’ün aşılması ile kısa vadeli alçalan kanal yukarı tamamlanmış oldu. Böylece endekste yeni bir yükselen trendde kısa vadeli görünüm güçlendi. Diğer yandan endeksin orta vadeli kanalın üzerinde kalmayı başararak yukarı yönlü hareket sergilediğini belirtelim. Endekste 14.200; aynı zamanda 13.900-14.200 bölgesinde direnç seviyesine işaret ediyordu. Endeks geçtiğimiz haftalardaki yukarı yönlü ataklarda bu seviyeyi aşacak gücü kendinde bulamamıştı. 14.200 direncinin aşılması ile beraber destek haline gelirken, bu seviyenin üzerinde yükseliş eğiliminin devamını görebiliriz. Dolayısıyla da 14.200’ün üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir. 14.500’ün üzerinde ise 14.600 ve 14.700 dirençlerine doğru yükselişin devamını görebiliriz. Savaş döneminde negatif ayrışan bankacılık, havacılık hisseleri; anlaşma haberleri ile geçtiğimiz haftalardaki kayıplarını geri alma çabası gösteriyor. Bankacılık endeksinde kısa vadeli alçalan kanalın üzerinde görünüm güçlü. 18.000 ve 17.770 seviyeleri destekler haline geldi. 18.000’in üzerinde kısa vadeli yön yukarı görünüyor. 18.400 ve 18.600 direnç seviyeleri olarak izlenebilir. TÜİK verilerine göre sanayi üretimi Mart'ta İran savaşının da etkisiyle daralmasının ardından Nisan'da güçlü artış kaydetti. Yıllık bazda sanayi üretimi Ağustos 2025'ten beri en yüksek seviyeye çıktı. Buna göre sanayi üretimi Nisan'da aylık %3,7, yıllık %6 artış gösterdi. Haftanın gündeminde; yarın akşam Fed’in, Perşembe günü BoE’nin faiz kararı öne çıkıyor., ABD’de son dönemde istihdam verilerinde güçlenme gerçekleşirken, enflasyon oranları son üç yılın en yüksek seviyelerine ulaştı. Savaş dönemindeki enerji maliyetlerindeki artış mal ve hizmet fiyatlarının daha pahalı hale gelmesine neden oldu. Bu haftaki toplantıda Fed’in politika faiz oranı aralığını %3,50-%3,75 bandında sabit bırakması bekleniyor. Hatırlanacağı üzere geçtiğimiz yıl son üç toplamda 75 baz puanlık artırım gerçekleştiren Fed, bu yıl faizde bir değişikliğe gitmemişti. Kevin Warsh yeni başkan olarak ilk toplantısını gerçekleştiriyor olacak. Yeni Başkan’ın ABD-İran arasındaki anlaşma sonrasında para politikasının devamına yönelik olarak vereceği mesajlar önemli olacak.

SpaceX‘in (SPCX) Nasdaq borsasında işlem görmeye başladı haftanın son işlem gününde S&P 500 %0,5 artarken Dow Jones Endeksi %0,7 değer kazandı. Madencilik hisselerindeki artışa paralel %2,3 değer kazanan S&P 500 Materyaller Sektörü günün en fazla değer kazananı olurken %0,2 düşen S&P 500 Sağlık Sektörü Endeksi günün tek değer kaybedeni oldu. ABD ile İran arasında anlaşma sağlandığına dair haber akışının ardından Avrupa borsaları %1,2 yukarıda seyrederken ABD endekslerinin de güne pozitif bir başlangıç yapması bekleniyor. Çarşamba günkü Fed toplantısı öncesinde bugün makroekonomik tarafta önemli bir gelişme ise bulunmuyor.

ABD Piyasalarında Öne Çıkan HaberlerSpaceX (SpaceX) hisseleri, fiyatı 135 ABD Doları tutarındaki halka arz fiyatının ardından Nasdaq borsasındaki ilk gününde %19,2 değer kazandı. Woodside Energy Group (WDS) hisseleri, Exxon Mobil şirketinin Woodside dahil olası satın alma hedeflerini değerlendirdiğine yönelik haberlerin ardından %6'nın üzerinde değer kazandı. Charles Schwab (SCHW) hisseleri, geçen ayki çekirdek net yeni varlıkların yıllık %43 artışla 49,9 milyar ABD Doları seviyesine ulaşarak Mayıs ayı rekorunu kırması sonrası %2'nin üzerinde yükseldi. Adobe (ADBE) hisseleri, ikinci mali çeyrekte faaliyet marjının analistlerin %44,5 olan beklentisinin altında kalarak %44 seviyesinde gerçekleşmesiyle %7'ye yakın değer kaybetti. Lennar (LEN) hisseleri, ikinci çeyrek cirosunun 7,94 milyar ABD Doları seviyesinde gerçekleşerek analistlerin 8,02 milyar ABD Doları tutarındaki beklentisinin altında kalmasıyla %5 değer kaybetti. AMD (AMD) hisseleri, Citi'nin şirketin hisse tavsiyesini nötr seviyesinden al seviyesine yükseltmesinin ardından %5’e yakın değer kazandı. United Airlines (UAL) hisseleri, petrol fiyatlarındaki geri çekilmenin seyahat hisselerini desteklemesiyle yaklaşık %2,6 yükseldi. RH (RH) hisseleri, içinde bulunulan çeyreğe ilişkin ciro büyümesi öngörüsünü analistlerin %4,3 olan beklentisinin altında, %0,5 ile %2,5 aralığında açıklamasının ardından %4’e yakın değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerDeutsche Bank (DBK) hisseleri, Cuma günü %6,6’lık artış kaydederek Euro Stoxx 50 endeksinin en fazla yükseleni oldu. Eni (ENI) hisseleri, haftanın son gününde %2,3 değer kaybederek Euro Stoxx 50 endeksinin en fazla değer kaybedeni oldu.Global Piyasalarda Teknik Görünüm S&P 500 Gün içi görülen en yüksek seviye 7.456 iken kapanış 7.431 seviyesinde %0.5 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 7.354 seviyesi yeni destek görevi görürken kısa vadeli direnç 7.586 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 7.229 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 7.648 seviyesini ikinci direnç olarak izleyeceğiz.DOW JONESDow Jones Endeksi geçtiğimiz günü 51.202 seviyesinde %0.7 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 52.298 seviyesi karşımıza çıkarken bu seviyenin üzerinde 52.692 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 50.720 ve 49.860 destekleri takip edilmelidir.NASDAQNasdaq Endeksi geçtiğimiz günü 25.888 seviyesinde %0.31 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 26.439 seviyesi karşımıza çıkarken bu seviyenin üzerinde 26.686 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 25.603 ve 25.139 destekleri takip edilmelidir.EUR/USDEUR/USD, geçtiğimiz günü %0.23 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 1,161 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,162 seviyesinde işlem gördükten sonra günü 1,16 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 1,184-1,19 dirençler, 1,152-1,135 destekler olarak değerlendirilebilir.ALTIN ONSOns Altın, günlük periyotta %3.34 arttı. Haftalık bakıldığında %0.46 yukarıda ve aylık bakıldığında ise %4.39 aşağıda seyrederken güncel olarak 4.355 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD sat pozisyonunda, negatif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 4.436 ve 4.484 dirençleri ve 4.294 ve 4.220 destekleri izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Gün içi görülen en yüksek seviye 7.456 iken kapanış 7.431 seviyesinde %0.5 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 7.354 seviyesi yeni destek görevi görürken kısa vadeli direnç 7.586 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 7.229 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 7.648 seviyesini ikinci direnç olarak izleyeceğiz.

Dow Jones Endeksi geçtiğimiz günü 51.202 seviyesinde %0.7 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 52.298 seviyesi karşımıza çıkarken bu seviyenin üzerinde 52.692 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 50.720 ve 49.860 destekleri takip edilmelidir.

Nasdaq Endeksi geçtiğimiz günü 25.888 seviyesinde %0.31 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 26.439 seviyesi karşımıza çıkarken bu seviyenin üzerinde 26.686 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 25.603 ve 25.139 destekleri takip edilmelidir.

EUR/USD, geçtiğimiz günü %0.23 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 1,161 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,162 seviyesinde işlem gördükten sonra günü 1,16 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 1,184-1,19 dirençler, 1,152-1,135 destekler olarak değerlendirilebilir.

Ons Altın, günlük periyotta %3.34 arttı. Haftalık bakıldığında %0.46 yukarıda ve aylık bakıldığında ise %4.39 aşağıda seyrederken güncel olarak 4.355 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD sat pozisyonunda, negatif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 4.436 ve 4.484 dirençleri ve 4.294 ve 4.220 destekleri izlenebilir.

Cuma günü resmi tatil sebebiyle ABD borsaları kapalıydı. Ateşkese yönelik devam eden iyimserliğin etkisiyle S&P 500 ve Nasdaq endeksleri Perşembe gününü sırasıyla %1,1 ve %1,9’luk artışlarla tamamladı. Sektörel bazda ise %3,0 değer kazanan S&P 500 Teknoloji Sektörü Endeksi günün en fazla yükseleni olurken ham petrol fiyatlarındaki düşüşten etkilenen S&P 500 Enerji Sektörü Endeksi %1,4’lük düşüşle günün en fazla değer kaybedeni oldu. ABD donanmasının Hürmüz Boğazı’ndaki ablukayı kaldırdığını açıklamasının ardından WTI ham petrol fiyatı 76 ABD Doları seviyesinde seyrediyor. Avrupa piyasalarının yatay başladığı bugüne ABD piyasalarının da hafif satıcılı başlaması bekleniyor.

Piyasalarda dün

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- Mercedes-Benz Group (MBG) hisseleri, %4,6'lık düşüşle Euro Stoxx 50 endeksinde en fazla değer kaybeden hisse senedi oldu.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi geçtiğimiz günü 7.500 seviyesinde %1.08 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 7.654 seviyesi karşımıza çıkarken bu seviyenin üzerinde 7.698 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 7.437 ve 7.325 destekleri takip edilmelidir.

DOW JONES

Dow Jones Endeksi, günlük periyotta %0.14 arttı. Haftalık bakıldığında %1.41 yukarıda ve aylık bakıldığında ise %3.11 yukarıda seyrederken güncel olarak 51.564 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 52.790 ve 53.065 dirençleri ve 51.261 ve 50.395 destekleri izlenebilir.

NASDAQ

Nasdaq Endeksi, günlük periyotta %1.91 arttı. Haftalık bakıldığında %2.74 yukarıda ve aylık bakıldığında ise %0.94 yukarıda seyrederken güncel olarak 26.517 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 27.040 ve 27.289 dirençleri ve 26.201 ve 25.756 destekleri izlenebilir.

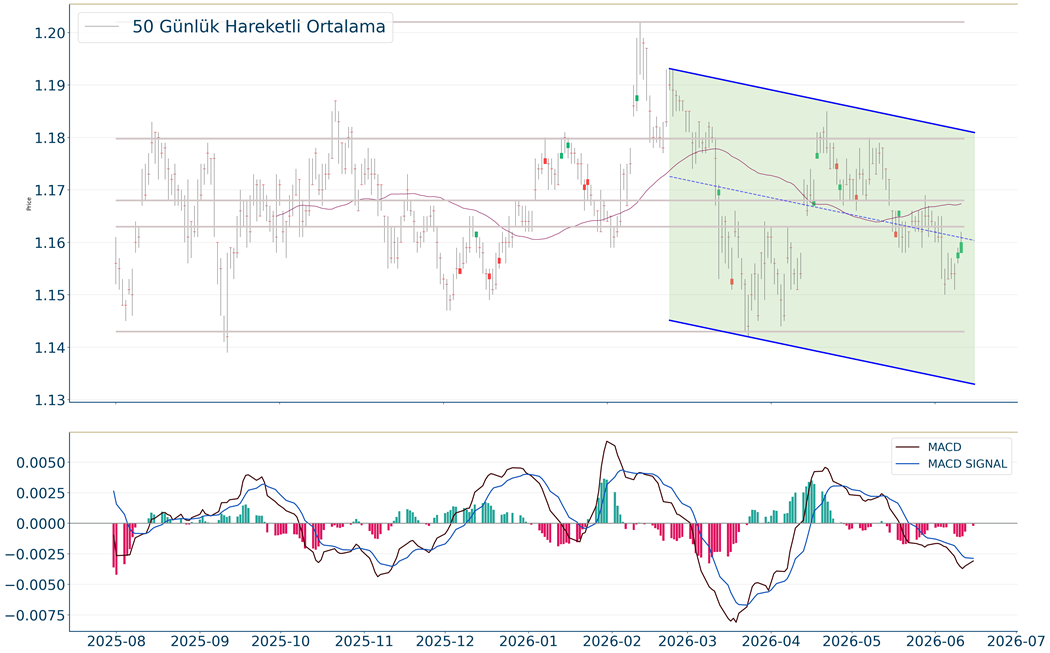

EUR/USD

EUR/USD, geçtiğimiz günü %0.09 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 1,158 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,148 seviyesinde işlem gördükten sonra günü 1,147 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 1,17-1,175 dirençler, 1,139-1,123 destekler olarak değerlendirilebilir.

ALTIN ONS

Ons Altın, geçtiğimiz günü %0.37 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 4.360 seviyesinin altında fiyatlanıyor. Bu durum Ons Altın için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 4.238 seviyesinde işlem gördükten sonra günü 4.208 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, negatif bölgede hareket ediyor. 4.299-4.352 dirençler, 4.152-4.068 destekler olarak değerlendirilebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.