Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2026 QNB Invest A.Ş.

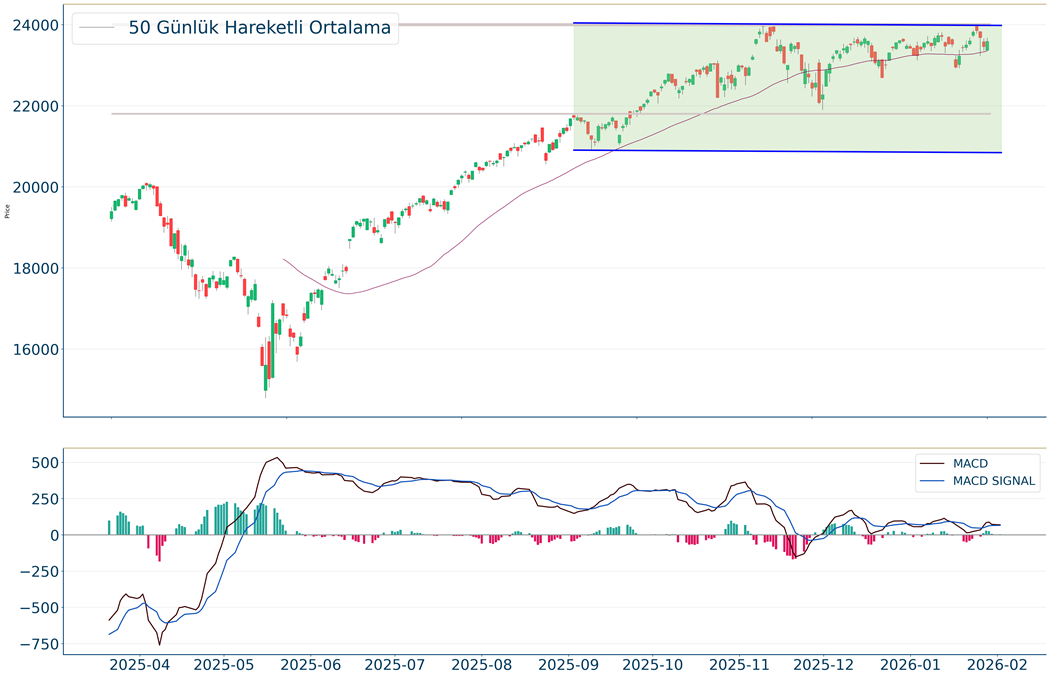

BIST 100 Endeksi, içeride beklentilerin üzerinde açıklanan enflasyon verisi sonrasında geri çekilse de, devamında yeniden toparlandı. Buna paralel endeks 13.900 direncinin üzerini test etti. Endeks TCMB’den Mart ayı için faiz indirim beklentilerinin devam etmesine bağlı olarak dün 14.000 sınırına kadar yükselerek tarihi zirvesini ileri taşıdı. Endeks dün günü yataya yakın seyirle tamamlarken, bankacılık endeksi %2,4 oranında değer kaybetti. 13.700 desteğinin üzerinde yükseliş eğiliminin devam edebileceğini söyleyebiliriz. Kısa vadede 13.700 desteğinin üzerinde yönün yukarı olduğunu belirtelim. 14.000’ün üzerinde ise endeks 14.100 ve 14.200 dirençlerine doğru yükseliş gösterebilir. 13.700’ün üzerinde kısa vadeli görünüm olumlu olduğundan; trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir. Bankacılık endeksinde 20.000’in üzeri yeni rekor denemeleri için takip edilebilir. Kısa vadeli görünümde bir bozulma olmaması için bankacılık endeksinin 19.500 desteğinin üzerinde kalmasının önemli olduğunu belirtelim. Geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık’ta yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, endeks orta vadeli görünümünü güçlendirmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getirdi. Böylece endeks orta vadeli bu formasyon hareketinin mesafesi kadar yükselişini gerçekleştirmiş oldu. Endeks aynı zamanda uzun vadeli grafikte mevcut kanal hareketinin üst bandını aşması sonrasında yükselişini ileri taşıdı. Endeks uzun vadeli teknik analize göre; 14.000’in üzerinde 15.000 seviyesine yönelim gösterebilir. Endeks 2024’ten başlamak üzere Ağustos 2025’e kadar yani uzun vadeli üçgen formasyon şeklinde bir oluşum sergiledi. Ağustos 2025’te bu formasyonun yukarı tamamlanması sonrasında orta vadeli formasyon oluşumların üzeri ile de yükseliş hareketini ileri taşımaktadır. Uzun vadeli formasyon hedefi yine oluşumu başlangıç noktasından mesafesi kadar alanı hesaba kattığımızda; 14.000’ün üzerinde 15.000 seviyelerine yükselişi bize teknik olarak göstermektedir. ABD’de ADP özel sektör istihdamı Ocak ayında 45 bin olan beklentilerin altında 22 bin kişi artış gösterdi. Beyaz Saray Sözcüsü Leavitt, Başkan Trump'ın önce diplomasi yaklaşımını benimsediğini ve ABD yetkilinin bu haftanın sonuna doğru İranlı yetkililerle bir araya geleceğini açıkladı. ECB ve BoE’nin faizlerde bir değişikliğe gitmesi beklenmiyor. ECB en son Haziran’da faiz indirim adımı gerçekleştirirken, devamında faizleri sabit bırakma yönünde karar aldı. Banka; enflasyonun orta vadede %2 hedefinde istikrar kazanmasını sağlamaya kararlı olduğunu, para politikası duruşunu belirlemek için veriye dayalı ve toplantı bazında bir yaklaşım izleyeceğini vurguluyor. ECB Başkanı Lagarde; %2 enflasyon hedefi ile durumu devamlı ele alacaklarını belirtiyor.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Endeksleri yazılım şirketleri öncülüğünde sert bir satış baskısıyla fiyatlandı. Anthropic’in Claude Cowork platformu üzerinden duyurduğu yeni eklentinin etkisiyle halihazırda süren rekabet endişeleri zirve yaptı ve yazılım endüstrisi başta olmak üzere teknoloji endeksleri negatif etkilendi. S&P 500 %0,84, Nasdaq %1,43, Dow Jones %0,34 değer kaybetti. Eşit ağırlıklı S&P 500 Endeksi %0,27 değer kaybıyla görece güçlü görünüm sunarken, Russell 2000 Endeksi %0,31 değer kazandı. Rotasyon fiyatlamasının güçlü bir biçimde öne çıktığı seansta, enerji %3,29, ham madde %2,00, zaruri tüketim %1,71, altyapı %1,54 değer kazandı. Teknoloji %2,17, telekomünikasyon %1,28, sağlık %1,01, isteğe bağlı tüketim %0,95 değer kayıplarıyla en zayıf sektörler oldular. Ekonomik veri akışının zayıf seyrettiği seansta ABD-İran konusu öne çıktı. ABD donanma gemisinin yaklaşmakta olan İran’a ait İHA’yı vurması, bölgede sıcak temasın ilerleyeceğine dair endişeleri artırdı. Trump, İran’la anlaşmayı umduklarını ve müzakarelerin haftasonu devam edeceğini açıkladı. Fed yöneticisi Miran, 2026 yılında faiz indirimlerinin bir puandan biraz fazla olmasını beklediğini açıklarken, Beyaz Saray’daki danışmanlık görevinden istifa etti. Kıymetli metallerde ise satış baskısının ardından toparlanma eğilimi sürmekte, altın %6, gümüş %8 değer kazandı. Ekonomik veri akışında bugün ADP istihdam verisi ile S&p Global PMI verileri ve ISM verileri izleniyor olacak. Asya endeskleri yatay pozitif işlem görürken, Avrupa endekslerinin güne yatay başlangıç yapması beklenmekte.

Piyasalarda dün

Günün Ajandası

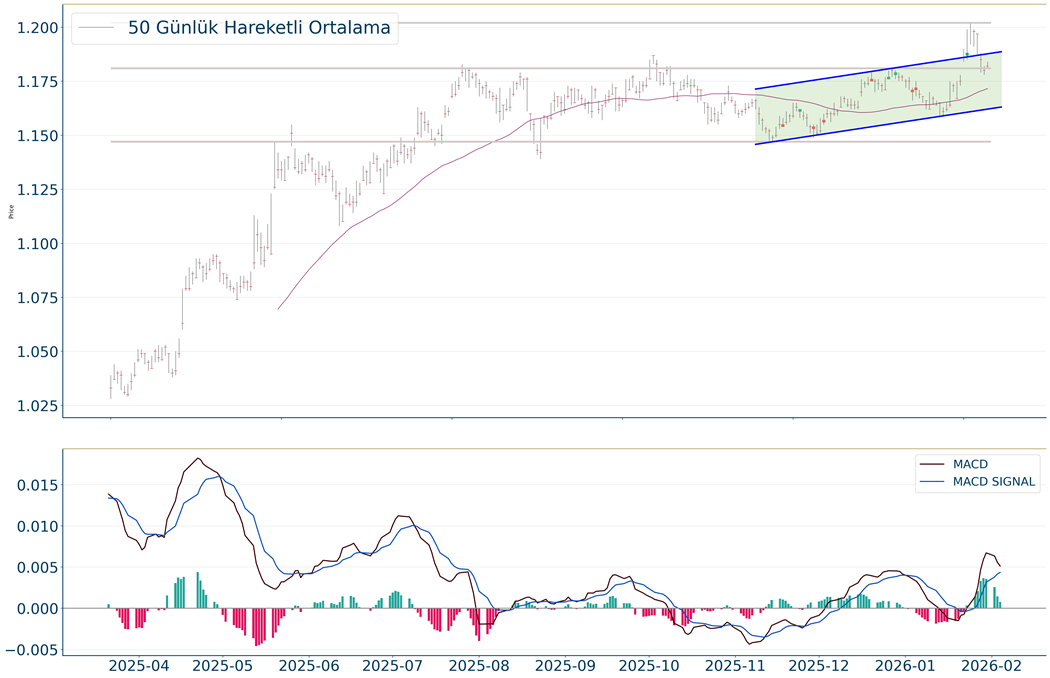

SaatBölgeVeriDönemBeklentiÖnceki13:00Euro BölgesiEnflasyon Oranı (Yıllık) (Öncü)-%1.7%1.918:00ABDISM Hizmetler PMI-53.5.54.418:00ABDJOLTs Açık İş Pozisyonları--7.146ABD Piyasalarında Öne Çıkan HaberlerPalantir (PLTR) hisseleri, %70 ciro büyümesi, ticari segmentte %137 büyümenin yaşandığı ve 4Ç25 tahminleri ile 1Ç26 tahminlerinin analist beklentilerini aştığı bilanço açıklamasının ardından %6,85 primlendi. Teradyne (TER) hisseleri, yarı-iletken sistem testleri ve robotic şirketinin %44 ciro büyümesi ile mevcut çeyrek ve 1Ç26 tahminlerini aştığı finansallarının ardından %13,41 değer kazandı. PepsiCo (PEP) hisseleri, beklentilerin hafif üzerinde açıklanan 4Ç25 finansalları ve 2026 tahminlerinin sabit bırakıldığı finansallarının ardından %4,93 değer kazandı. ABD ve Uluslararası segmentte organik büyüme toparlanırken, şirket bazı ürünlerinde %15 fiyat kesintisine gideceğini, 10 milyar Dolarlık hisse geri alım program ve %4 temettü ödemesinde artış kararlarını açıkladı. Paypal Holdings (PYPL) hisseleri, beklentilerin altında kalan 4Ç25 sonuçlarının ardından %20,31 değer kaybetti. Şirketin ödeme hacmi büyümesi %1 seviyesine geriledi. Pfizer (PFE) hisseleri, analist tahminlerini aşan 4Ç25 kazanç ve gelir rakamları duyurmasına rağmen tahminlerin altında kalan 2026 görünümünü teyit etmesiyle %3,34 değer kaybıyla işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerING Group (INGA) hisseleri, %3,08 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Wolters Kluwer (WKL) hisseleri, %12,67 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, geçtiğimiz günü %0.84 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 6.935 seviyesinin altında fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.993 seviyesinde işlem gördükten sonra günü 6.917 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 7.086-7.152 dirençler, 6.855-6.717 destekler olarak değerlendirilebilir.DOW JONESGeçtiğimiz günü %0.34 düşüşle tamamladı. Dow Jones Endeksi için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 48.414 ve 45.413 olarak sıralanabilir. 50.367 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 50.386 karşımıza çıkacaktır. 48.764 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 48.780 yeni destek olarak takip edilebilir.NASDAQGeçtiğimiz günü %1.43 düşüşle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. 23.342 desteğinin kırılmasıyla birlikte 23.048 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 22.491 seviyesi destek olarak izlenebilir. 23.901-24.181 noktaları ise dirençlerdir.EUR/USDEUR/USD kapanışla birlikte %0.22 yükseliş gerçekleştirdi. Güne 1,182 seviyesinde başladı ve gün içinde en yüksek 1,184, en düşük 1,181 seviyesinden işlem gördü. Kapanışı ise 1,182 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 1,207 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,212 takip edilebilir. Negatif hareketlerde ise destekler 1,174 ve 1,158 olarak izlenebilir.ALTIN ONSOns Altın, geçtiğimiz günü %9.82 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 4.778 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.086 seviyesinde işlem gördükten sonra günü 5.076 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 5.168-5.252 dirençler, 4.979-4.875 destekler olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi, geçtiğimiz günü %0.84 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 6.935 seviyesinin altında fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.993 seviyesinde işlem gördükten sonra günü 6.917 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 7.086-7.152 dirençler, 6.855-6.717 destekler olarak değerlendirilebilir.

Geçtiğimiz günü %0.34 düşüşle tamamladı. Dow Jones Endeksi için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 48.414 ve 45.413 olarak sıralanabilir. 50.367 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 50.386 karşımıza çıkacaktır. 48.764 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 48.780 yeni destek olarak takip edilebilir.

Geçtiğimiz günü %1.43 düşüşle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. 23.342 desteğinin kırılmasıyla birlikte 23.048 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 22.491 seviyesi destek olarak izlenebilir. 23.901-24.181 noktaları ise dirençlerdir.

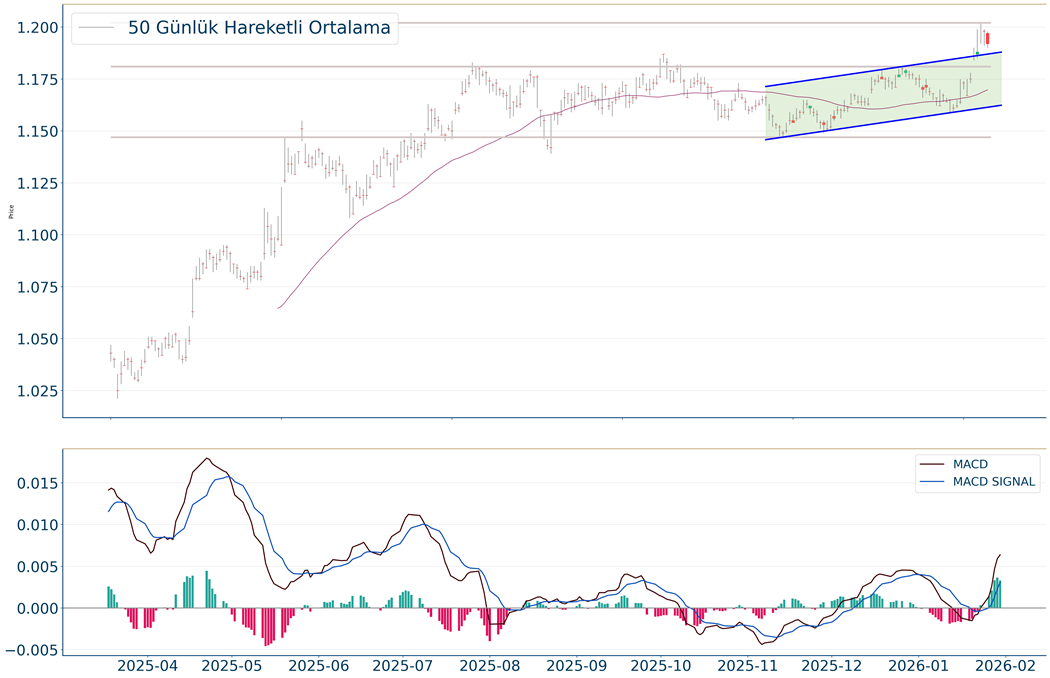

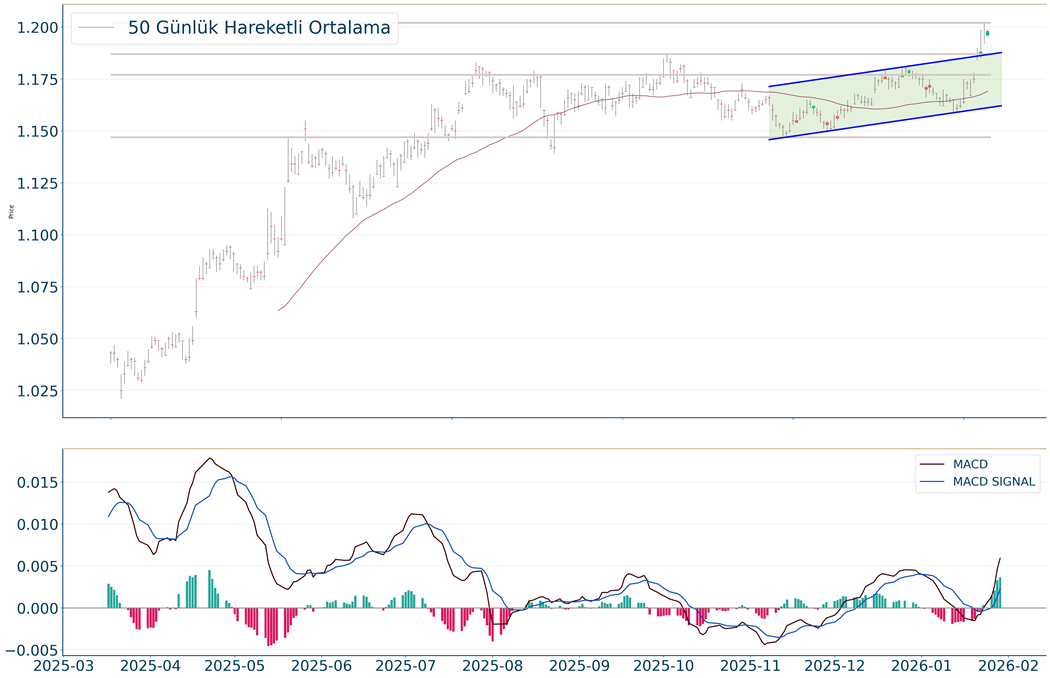

EUR/USD kapanışla birlikte %0.22 yükseliş gerçekleştirdi. Güne 1,182 seviyesinde başladı ve gün içinde en yüksek 1,184, en düşük 1,181 seviyesinden işlem gördü. Kapanışı ise 1,182 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 1,207 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,212 takip edilebilir. Negatif hareketlerde ise destekler 1,174 ve 1,158 olarak izlenebilir.

Ons Altın, geçtiğimiz günü %9.82 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 4.778 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.086 seviyesinde işlem gördükten sonra günü 5.076 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 5.168-5.252 dirençler, 4.979-4.875 destekler olarak değerlendirilebilir.

TÜİK verilerine göre; enflasyon Ocak ayında aylık bazda %4,3 olan beklentilerin üzerinde %4,84 oranında gerçekleşerek hızlanmaya işaret etti. Yıllık enflasyon ise %30,89’dan %30,65’e geriledi. Hatırlanacağı üzere; Aralık’ta 63 ay sonra ilk defa enflasyon iki ay üst üste %1'in altında gerçekleşmişti. Yılın başında devreye giren mevsimsel fiyat artışlarının yanı sıra %27 oranındaki asgari ücret artışının özellikle lokanta gibi emek yoğun hizmet kalemlerinde fiyatlar üzerinde yukarı yönlü baskıya neden olduğunu söyleyebiliriz. En yüksek ağırlığa sahip üç ana harcama grubunun aylık değişimleri; gıda ve alkolsüz içeceklerde %6,6, ulaştırmada %5,3 ve konut, su, elektrik, gaz ve diğer yakıtlarda %4,4 artış olarak gerçekleşti. Yıllık değişimleri ise; gıda ve alkolsüz içeceklerde %31,7, ulaştırmada %29,4 ve konut, su, elektrik, gaz ve diğer yakıtlarda %45,4 artış olarak kaydedildi. Hazine ve Maliye Bakanı Mehmet Şimşek olumsuz hava koşullarının etkisiyle uzun dönem ortalamasının oldukça üzerinde artan gıda fiyatları ile dönemsel unsurların belirleyici olduğunu söyledi. BIST 100 Endeksi, beklentileri aşan enflasyon verisi sonrasında 13.700 desteğinin altını test etse de, devamında yeniden toparlandı ve 13.900 direncinin üzerine yükseldi. Haftanın başında endeksin 13.400 desteğinin altını test ettiğini hatırlatalım. Yeniden yönünü yukarı çeviren endeks 13.900-14.000 aralığında zirve tazeleme eğilimi gösterdi. Endeks dün günü %1,9, bankacılık endeksi %0,6 yükselişle tamamladı. Kısa vadede 13.700 desteğinin üzerinde yönün yukarı kaldığını görebiliriz. 13.900’ün üzerinde ise endeks 14.000 ve 14.100 dirençlerine doğru yükseliş gösterebilir. 13.700’ün üzerinde kısa vadeli görünüm olumlu olduğundan; trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir. 20.140 ile rekor tazeleyen bankacılık endeksinde bu seviye direnç iken, 19.500 destek olarak izlenebilir. Geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık’ta yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, endeks orta vadeli görünümünü güçlendirmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getirdi. Böylece endeks orta vadeli bu formasyon hareketinin mesafesi kadar yükselişini gerçekleştirmiş oldu. Endeks aynı zamanda uzun vadeli grafikte mevcut kanal hareketinin üst bandını aşması sonrasında yükselişini ileri taşıdı. Endeks uzun vadeli teknik analize göre; 14.000’in üzerinde 15.000 seviyesine yönelim gösterebilir. Endeks 2024’ten başlamak üzere Ağustos 2025’e kadar yani uzun vadeli üçgen formasyon şeklinde bir oluşum sergiledi. Ağustos 2025’te bu formasyonun yukarı tamamlanması sonrasında orta vadeli formasyon oluşumların üzeri ile de yükseliş hareketini ileri taşımaktadır. Uzun vadeli formasyon hedefi yine oluşumu başlangıç noktasından mesafesi kadar alanı hesaba kattığımızda; 14.000 ve 15.000 seviyelerine yükselişi bize teknik olarak göstermektedir.

Kıymetli metallerde artan volatilitenin etkisiyle, Asya ve Avrupa hisse senedi piyasaları yeni haftaya satış baskısıyla başlamasına rağmen ABD endeksleri gün içinde kıymetli metallerde yaşanan toparlanmanın da etkisiyle rekor denemesi yaptı. 7.000 puan seviyesini test etmeye devam eden S&P 500 Endeksi %0,54, Dow Jones %1,05, Nasdaq %0,56 değer kazanımıyla günü noktaladı. Güne pozitif başlangıç yapan ABD Endeksleri, Ocak ayı İmalat PMI verisinin 52,6 ile 48,5 seviyesinde açıklanmasıyla ivme kazandı. İstihdam kategorisi hafif bir iyileşme kaydederken, fiyat endeksi 58,5 seviyesinden 59,0’a, yeni siparişler 47,4’ten 57,1 seviyesine yükseliş kaydetti. Petrol fiyatları İran gerginliğinin hafiflemesiyle sert geri çekildi. Trump ayrıca Truth Social'da Hindistan ile ticaret konusunda bir anlaşmaya vardığını söyledi. Hindistan'dan ABD'ye ithal edilen mallara uygulanan gümrük vergisi %25'ten %18'e düşürülecek. Trump, Başbakan Narendra Modi'nin Rus petrolü satın almayı durdurmayı ve bunun yerine “ABD'den ve potansiyel olarak Venezuela'dan çok daha fazla” satın almayı kabul ettiğini söyledi. Kıymetli metaller fiyatlama yönünün hızlı değiştiği volatil bir seansı negatif alanda tamamladı. Dolar Endeksi güçlü pozitif işlem gördü. Asya endekslerinde güçlü tepki alımları dikkat çekerken, Avrupa endekslerinin de güne pozitif başlangıç yapması bekleniyor.

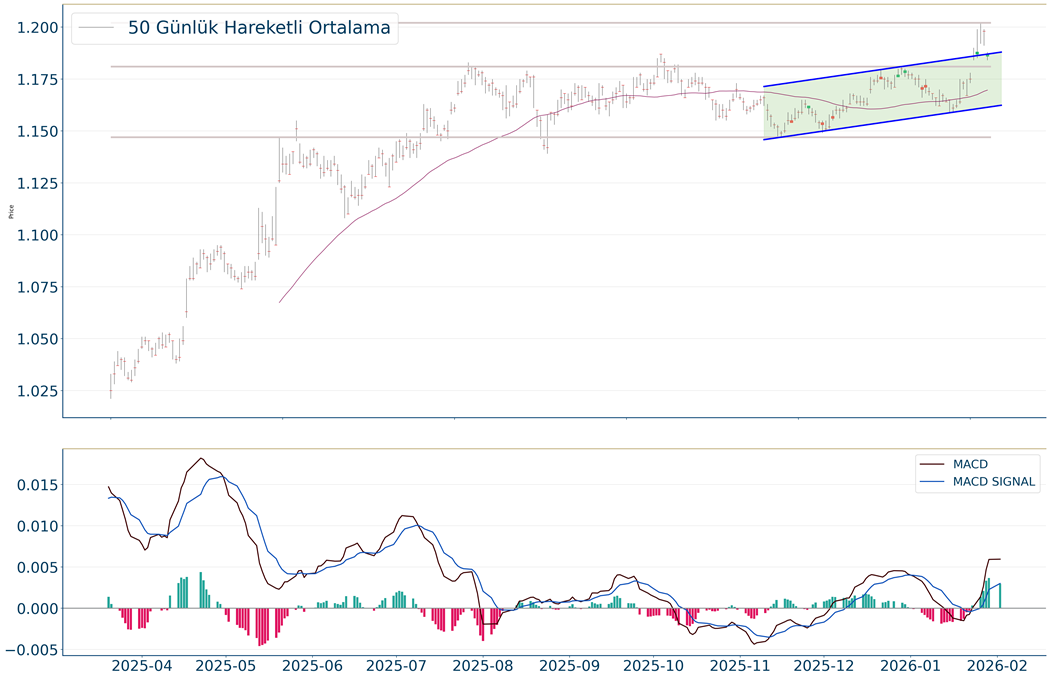

SaatBölgeVeriDönemBeklentiÖnceki18:00ABDJOLTs Açık İş Pozisyonları-7.1.7.146ABD Piyasalarında Öne Çıkan HaberlerRobinhood (HOOD) hisseleri, Piper Sandler analistlerinin ABD futbol sezonunun sona ermesinin hisseler üzerinde baskı yarattığını öne sürmesiyle satış baskısı altında kaldı ve %9,62 değer kaybetti. Robinhood'un tahmin piyasaları hizmeti, en hızlı ciro büyümesi yakalayan ürün grubu haline geldi. Walt Disney (DIS) hisseleri, 4Ç25 ciro ve kar tahminlerini aşmasına rağmen %7,40 değer kaybetti. Şirket, 2026 yılında çift haneli kar büyüme beklentisi açıkladı. Geleneksel TV izleyici sayısının düşmeye devam etmesi ve tema parklarının ziyaretçi sayısına ilişkin endişelerin sürmesi nedeniyle satış baskısı takip edildi. Oracle (ORCL) hisseleri, borçluluk ve nakit akış problemleri devam eden şirket cloud yatırımını finanse edebilmek için borçlanma yapacağının açıklanmasıyla %2,75 değer kaybetti. Palantir Technologies (PLTR) hisseleri, seans sonunda açıklanacak 4Ç25 finansalları öncesinde %0,80 değer kazandı. Strategy (MSTR) hisseleri, haftasonu kriptopara piyasalarında yaşanan satış baskısını yansıtarak %6,73 değer kaybıyla işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerDanone (BN) hisseleri, %5,76 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Kering (KER) hisseleri, %2,64 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, günlük periyotta %0.54 arttı. Haftalık bakıldığında %0.38 yukarıda ve aylık bakıldığında ise %1.72 yukarıda seyrederken güncel olarak 6.976 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 7.118 ve 7.174 dirençleri ve 6.904 ve 6.790 destekleri izlenebilir.DOW JONESDow Jones Endeksi, geçtiğimiz günü %1.05 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 49.189 seviyesinin üzerinde fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 49.484 seviyesinde işlem gördükten sonra günü 49.407 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 50.367-50.884 dirençler, 48.764-47.908 destekler olarak değerlendirilebilir.NASDAQNasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 23.686, en düşük ise 23.356 seviyesinde işlem gördükten sonra %0.56 artarak artarak 23.592 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Nasdaq Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 23.342 ve 22.932 desteklerini ve 24.089 ve 24.298 dirençlerini takip edeceğiz.EUR/USDEUR/USD kapanışla birlikte %0.37 düşüş gerçekleştirdi. Güne 1,179 seviyesinde başladı ve gün içinde en yüksek 1,182, en düşük 1,179 seviyesinden işlem gördü. Kapanışı ise 1,18 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,205 olurken destek olarak 1,172 izlenebilir.ALTIN ONSOns Altın geçtiğimiz günü 4.784 seviyesinde %1.49 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 4.915 seviyesi karşımıza çıkarken bu seviyenin üzerinde 4.995 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 4.721 ve 4.593 destekleri takip edilmelidir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, günlük periyotta %0.54 arttı. Haftalık bakıldığında %0.38 yukarıda ve aylık bakıldığında ise %1.72 yukarıda seyrederken güncel olarak 6.976 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 7.118 ve 7.174 dirençleri ve 6.904 ve 6.790 destekleri izlenebilir.

Dow Jones Endeksi, geçtiğimiz günü %1.05 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 49.189 seviyesinin üzerinde fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 49.484 seviyesinde işlem gördükten sonra günü 49.407 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 50.367-50.884 dirençler, 48.764-47.908 destekler olarak değerlendirilebilir.

Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 23.686, en düşük ise 23.356 seviyesinde işlem gördükten sonra %0.56 artarak artarak 23.592 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Nasdaq Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 23.342 ve 22.932 desteklerini ve 24.089 ve 24.298 dirençlerini takip edeceğiz.

EUR/USD kapanışla birlikte %0.37 düşüş gerçekleştirdi. Güne 1,179 seviyesinde başladı ve gün içinde en yüksek 1,182, en düşük 1,179 seviyesinden işlem gördü. Kapanışı ise 1,18 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,205 olurken destek olarak 1,172 izlenebilir.

Ons Altın geçtiğimiz günü 4.784 seviyesinde %1.49 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 4.915 seviyesi karşımıza çıkarken bu seviyenin üzerinde 4.995 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 4.721 ve 4.593 destekleri takip edilmelidir.

BIST 100 Endeksi yeni haftanın ilk gününde oldukça dalgalı bir seyir izledi. Yurtdışı borsalar değerli metallerdeki sert geri çekilme ile birlikte haftanın ilk gününde satış baskısı altında kalırken, endeks %1,7 oranında düşüşle başladı. Endeks 13.900 olan tarihi zirvesinden hareketle 13.400 desteğinin hafif altını test etti. İran medyası, Cumhurbaşkanı Pezeşkiyan'ın ABD ile nükleer müzakerelerin yeniden başlatılması emrini verdiğini duyurdu. Müzakerelerin Türkiye'de olması beklendiği belirtildi. BIST 100, bu haberin etkisiyle ilk etapta artıya geçti. 13.900 direncine doğru yönelim gösteren endeks günü 13.618 seviyesinde %1,6 düşüşle tamamladı. Kısa vadede endekste 13.700’ün üzeri yukarı yönlü eğilimin gerçekleşmesi ve yükselişin devamı için öne çıkıyor. 13.900’ün üzerinde 14.000 ve 14.100 direnç seviyeleri olarak takip edilebilir. Yaşanan geri çekilme sonrasında ise 13.400 ana destek öne çıkıyor. 13.700’ün üzerinde tepki yükselişleri gerçekleşebileceğinden; bu durumda trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir. Geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık’ta yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, endeks orta vadeli görünümünü güçlendirmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getirdi. Böylece endeks orta vadeli bu formasyon hareketinin mesafesi kadar yükselişini gerçekleştirmiş oldu. Endeks aynı zamanda uzun vadeli grafikte mevcut kanal hareketinin üst bandını aşması sonrasında yükselişini ileri taşıdı. Endeks uzun vadeli teknik analize göre; 14.000’in üzerinde 15.000 seviyesine yönelim gösterebilir. Endeks 2024’ten başlamak üzere Ağustos 2025’e kadar yani uzun vadeli üçgen formasyon şeklinde bir oluşum sergiledi. Ağustos 2025’te bu formasyonun yukarı tamamlanması sonrasında orta vadeli formasyon oluşumların üzeri ile de yükseliş hareketini ileri taşımaktadır. Uzun vadeli formasyon hedefi yine oluşumu başlangıç noktasından mesafesi kadar alanı hesaba kattığımızda; 14.000 ve 15.000 seviyelerine yükselişi bize teknik olarak göstermektedir. 20.140 ile rekor tazeleyen bankacılık endeksinde bu seviye direnç iken, 19.500 destek olarak izlenebilir. İçeride aylık enflasyonun Ocak’ta %4,3 açıklanması beklenirken, bu durumda yıllık enflasyon %30,9’dan %30’a düşüşe işaret ediyor. Dezenflasyon süreci ile son yılların en düşük seviyelerine geri çekilen veriler sonrasında, mevsimsel etkiler nedeniyle enflasyonda aylık bazda yüksek bir rakam görebiliriz. Yılın başında devreye giren mevsimsel fiyat artışları ve vergi ayarlamalarının aylık enflasyonu yukarı çekmesi muhtemel görünüyor. Buna ek olarak %27 oranındaki asgari ücret artışı özellikle lokanta gibi emek yoğun hizmet kalemlerinde fiyatlar üzerinde yukarı yönlü baskı yaratabilir. Önceki aylarda görece ılımlı bir seyir izleyen gıda fiyatlarına ilişkin öncü göstergeler de bu grupta daha yüksek bir enflasyona işaret ediyor.

ABD hisse senedi endeksleri, Donald Trump’ın Fed Başkanlığı için Kevin Warsh ismini öne çıkarmasının ardından değer kayıplarıyla günü tamamladı. Aday gösterilen Warsh’ın, 2006-2011 dönemlerinde Fed yönetiminde görevde bulunduğu süre esnasında şahin üyelerden biri olması uzun vadeli faiz görünümü tarafında kredibilitesini artırmakta. Dolar Endeksi %1,02 değer kazanımıyla haftanın son işlem gününü tamamlarken, kıymetli metallerde sert bir satış baskısı yaşandı. Altın %11, gümüş %31 değer kaybetti. S&P 500 %0,43, Nasdaq %0,94, Dow Jones %0,36 oranında satış baskısıyla fiyatlandı. Zaruri tüketim, enerji, sağlık ve gayrimenkul sektörleri pozitif ayrıştı. Ham madde ve teknoloji sektörleri ise negatif ayrıştan sektörler oldular. ABD Aralık ayı ÜFE verileri beklentileri aştı. Manşet ve çekirdek aylıkta %0,2 artış beklentilerinin üzerinde sırasıyla %0,5 ile %0,7 artış kaydetti. Yıllıkta ise manşet veri %2,7 artış beklentisinin üzerinde %3,0, çekirdek veri %2,9 beklentinin üzerinde %3,3 artış gösterdi. Enerji ve gıda fiyatları düşüş kaydederken, çekirdek üretici fiyatları yükseliş kaydetti. PCE verisiyle ilgili bileşenlerin sürpriz yaratmaması, enflasyon beklentilerinde bozulma yaratmadı. Yeni haftaya başlarken, Asya endeksleri ve kıymetli metaller güçlü negatif fiyatlanıyor. Trump’ın İran’ın Washington ile “ciddi şekilde görüştüğünü” açıklamasının ardından petrol fiyatları %6 düşüşle işlem görmekte. Ayın ilk haftasında ekonomik veri akışında istihdam piyasası verileri ön planda yer alıyor.

SaatBölgeVeriDönemBeklentiÖnceki18:00ABDISM İmalat PMI-48.3.47.9ABD Piyasalarında Öne Çıkan HaberlerApple (AAPL) hisseleri, 4Ç25 finansallarında %16 ciro büyümesi ile kar beklentilerinin aşıldığı finansalların ardından günü %0,46 değer kazanımıyla tamamladı. Şirketin iPhone satışları mevcut çeyrekte %23 büyüme kaydederek güçlü bir artış kaydetti; ancak bellek ve bileşen maliyetlerindeki artışlar şirket hisselerinde baskı kurmaya devam etmekte. Sandisk (SNDK) hisseleri, beklentileri güçlü bir biçimde aşan 4Ç25 ciro ve kar rakamları ile 1Ç26 tahminlerinin analist beklentilerini aşmasıyla %6,85 değer kazandı. Verizon (VZ) hisseleri, şirketin beklenti 417.000’in üzerinde 616.000 mobil hat müşterisi eklediği ve ciro ile kar tahminlerini aşmayı başardığı 4Ç25 finansallarının ardından %11,8 değer kazandı. Şirket hisseleri 2008 yılından bu yana en yüksek tek günlük yükselişi yaşadı. Exxon Mobil (XOM) hisseleri, rekor üretimin yapıldığı 4Ç25’de piyasa beklentilerinin hafif üzerinde ciro ve kar bildirmesiyle %0,63 pozitif işlem gördü. Visa (V) hisseleri, güçlü kredi kartı harcamalarının etkisiyle ciro ve kar beklentilerini aştığı 4Ç25 sonuçlarının ardından, kredi kartı faiz oranlarına dair getirilmesi planlanan %10’luk sınır planının baskı kurmasıyla %3,00 değer kaybıyla fiyatlandı.Avrupa Piyasalarında Öne Çıkan HaberlerNokia (NOKIA) hisseleri, %5,76 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Prosus (PRX) hisseleri, %2,64 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %0.43 düşüş gerçekleştirdi. Güne 6.947 seviyesinde başladı ve gün içinde en yüksek 6.964, en düşük 6.893 seviyesinden işlem gördü. Kapanışı ise 6.939 seviyesinde tamamladı. Kısa vadede negatif görünüm mevcuttur. MACD al pozisyonunda, pozitif bölgede hareket ediyor. Yükseliş halinde ilk direnç olarak 7.086 seviyesi takip edilirken bu direncin de geçilmesi halinde 7.137 takip edilebilir. Negatif hareketlerde ise destekler 6.875 ve 6.761 olarak izlenebilir.DOW JONES Gün içi görülen en yüksek seviye 49.047 iken kapanış 48.892 seviyesinde %0.36 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 48.394 seviyesi yeni destek görevi görürken kısa vadeli direnç 49.911 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 47.576 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 50.311 seviyesini ikinci direnç olarak izleyeceğiz.NASDAQNasdaq Endeksi, geçtiğimiz günü %0.94 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 23.520 seviyesinin altında fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 23.662 seviyesinde işlem gördükten sonra günü 23.461 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 24.019-24.196 dirençler, 23.279-22.851 destekler olarak değerlendirilebilir.EUR/USDEUR/USD için günlük değişim %0.92 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. 1,222 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,211 karşımıza çıkacaktır. 1,187 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,178 yeni destek olarak takip edilebilir.ALTIN ONSGeçtiğimiz günü %0.78 yükselişle tamamladı. Ons Altın için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 4.460 ve 3.778 seviyelerinde hareket ediyor. Son kapanışla birlikte 4.756 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 4.671 seviyesi takip ediliyor, ikinci destek seviyesi ise 4.506 oldu. Direnç seviyeleri için ise 4.901-5.016 takip edilecektir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi kapanışla birlikte %0.43 düşüş gerçekleştirdi. Güne 6.947 seviyesinde başladı ve gün içinde en yüksek 6.964, en düşük 6.893 seviyesinden işlem gördü. Kapanışı ise 6.939 seviyesinde tamamladı. Kısa vadede negatif görünüm mevcuttur. MACD al pozisyonunda, pozitif bölgede hareket ediyor. Yükseliş halinde ilk direnç olarak 7.086 seviyesi takip edilirken bu direncin de geçilmesi halinde 7.137 takip edilebilir. Negatif hareketlerde ise destekler 6.875 ve 6.761 olarak izlenebilir.

Gün içi görülen en yüksek seviye 49.047 iken kapanış 48.892 seviyesinde %0.36 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 48.394 seviyesi yeni destek görevi görürken kısa vadeli direnç 49.911 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 47.576 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 50.311 seviyesini ikinci direnç olarak izleyeceğiz.

Nasdaq Endeksi, geçtiğimiz günü %0.94 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 23.520 seviyesinin altında fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 23.662 seviyesinde işlem gördükten sonra günü 23.461 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 24.019-24.196 dirençler, 23.279-22.851 destekler olarak değerlendirilebilir.

EUR/USD için günlük değişim %0.92 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. 1,222 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,211 karşımıza çıkacaktır. 1,187 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,178 yeni destek olarak takip edilebilir.

Geçtiğimiz günü %0.78 yükselişle tamamladı. Ons Altın için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 4.460 ve 3.778 seviyelerinde hareket ediyor. Son kapanışla birlikte 4.756 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 4.671 seviyesi takip ediliyor, ikinci destek seviyesi ise 4.506 oldu. Direnç seviyeleri için ise 4.901-5.016 takip edilecektir.

BIST 100 Endeksi yıla olumlu başlangıç yapmasının ardından yükselen trendde dirençlerini aşarken, rekor tazeleme eğilimi gösterdi. 13.900’ün test edilmesi sonrasında endeks Cuma günü ara ara kâr satışları ile karşılaştı ve 13.700 desteğinin altını test etti. Endeks günü yatay seyirde, bankacılık endeksi %2,8 artışla günü tamamladı. Sırasıyla yılın başından bu yana getirileri %22,9 ve %21 gerçekleşti. Geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık’ta yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, endeks orta vadeli görünümünü güçlendirmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getirdi. Böylece endeks orta vadeli bu formasyon hareketinin mesafesi kadar yükselişini gerçekleştirmiş oldu. Endeks aynı zamanda uzun vadeli grafikte mevcut kanal hareketinin üst bandını aşması sonrasında yükselişini ileri taşıdı. Endeks uzun vadeli olarak teknik analize göre; 14.000’in üzerinde 15.000 seviyesine yönelim gösterebilir. Endeks 2024’ten başlamak üzere Ağustos 2025’e kadar yani uzun vadeli üçgen formasyon şeklinde bir oluşum sergiledi. Ağustos 2025’te bu formasyonun yukarı tamamlanması sonrasında orta vadeli formasyon oluşumların üzeri ile de yükseliş hareketini ileri taşımaktadır. Uzun vadeli formasyon hedefi ise yine oluşumu başlangıç noktasından mesafesi kadar alanı hesaba kattığımızda; 14.000 ve 15.000 seviyelerine yükselişi bize teknik olarak göstermektedir. Son dönemdeki güçlü performansının ardından yarın açıklanacak olan enflasyon verileri öncesinde BIST’te kâr realizasyonları görebiliriz. Kısa vadede endekste yükseliş hareketinin ve olumlu görünümün korunması için 13.700 desteğinin üzerinde kalınması önemli. Dolayısıyla da 13.700’ün üzerinde trade pozisyonları korunabilir. 13.900 ve 14.000 hedef dirençler olmayı sürdürecektir. Ancak 13.700’ün altında düzeltme riskinin olduğunu belirtelim. Bu durumda 13.600 ve 13.500 destekler olarak izlenebilir. Kısa vadeli sıkışmanın üzeri ile görünümünü güçlendiren bankacılık endeksi, 20.000’in üzerine yönelim ile zirve tazeledi. Bankacılık endeksinde 19.500’ün önemli destek olduğunu söyleyebiliriz. Yarın içeride Ocak ayı enflasyon verileri piyasaların radarında olacak. Aylık enflasyonun %4,3 açıklanması beklenirken, bu durumda yıllık enflasyon %30,9’dan %30’a düşüşe işaret ediyor. Dezenflasyon süreci ile son yılların en düşük seviyelerine geri çekilen veriler sonrasında, mevsimsel etkiler nedeniyle enflasyonda aylık bazda yüksek bir rakam görebiliriz. Yılın başında devreye giren mevsimsel fiyat artışları ve vergi ayarlamalarının aylık enflasyonu yukarı çekmesi muhtemel görünüyor. Buna ek olarak, %27 oranındaki asgari ücret artışı özellikle lokanta gibi emek yoğun hizmet kalemlerinde fiyatlar üzerinde yukarı yönlü baskı yaratabilir. Önceki aylarda görece ılımlı bir seyir izleyen gıda fiyatlarına ilişkin öncü göstergeler de bu grupta daha yüksek bir enflasyona işaret ediyor.

Yoğun bir bilanço dönemini takip eden ABD hisse senedi endekslerinde, şirket finansalları fiyatlamalarda etkili olmakta. Microsoft finansalları yazılım sektöründe baskı kurarken, Nasdaq Endeksi’nın 6 günlük değer kazanım serisi son buldu. S&P 500 %0,13, Nasdaq %0,72 değer kaybetti; Dow Jones %0,11 değer kazandı. Telekomünikasyon %2,93, gayrimenkul %1,42, finans %1,11 oranında değer kazanımlarıyla en iyi performansları sergileyen sektörler olurken, teknoloji %1,86, isteğe bağlı tüketim %0,64, sağlık %0,27 değer kaybıyla işlem gördü. Kıymetli metallerde gün içinde artan volatilite dikkat çekerken, yatay pozitif kapanış gerçekleşti. Haftalık işsizlik hakları başvuruları beklenti ve trendle uyumlu 209.000 seviyesinde açıklanırken, Kasım ayı ticaret açığı bir önceki aya ait 29 milyar seviyesinden yükselerek 56.8 milyar seviyesinde duyuruldu. Donald Trump’ın İran’a askeri harekat yönünde tehditleri sürmeye devam ederken, ABD tahvilleri yatay pozitif işlem gördü. Ekonomik veri akışında bugün ABD Aralık ayı ÜFE verileri takip edilecek. Asya endeksleri negatif fiyatlanırken, Avrupa endekslerinin de güne negatif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki11:55.AlmanyaMevsimsel Düzeltilmiş İşsizlik OranıOcak%6.3%6.311:55.AlmanyaMevsimsel Düzeltilmemiş İşsizlik OranıOcak-%6.211:55.AlmanyaMevsimsel Düzeltilmiş İşsiz Sayısı(Değişim)Ocak10000300011:55.AlmanyaMevsimsel Düzeltilmemiş İşsiz SayısıOcak-2.910m12:00AlmanyaGSYH(Öncü-Dönemsel)4.Çeyrek%0.2-%0.012:00AlmanyaGSYH(Öncü-Yıllık)4.Çeyrek%0.3%0.312:00AlmanyaGSYH Büyüme Oranı (Çeyreklik) (Öncü)-%0.2%012:00AlmanyaGSYH Büyüme Oranı (Yıllık) (Öncü)-%0.3%0.313:00Euro BölgesiGSYH(Öncü-Dönemsel)4.Çeyrek%0.2%0.213:00Euro BölgesiGSYH(Öncü-Yıllık)4.Çeyrek%1.2%1.313:00Euro BölgesiGSYH Büyüme Oranı (Çeyreklik) (Öncü)-%0.2%0.313:00Euro BölgesiGSYH Büyüme Oranı (Yıllık) (Öncü)-%1.2%1.416:00AlmanyaTüketici Fiyat Endeksi(Öncü-Aylık)Ocak%0.1%0.016:00AlmanyaAB'ye Uyumlu TÜFE(Öncü-Yıllık)Ocak%2.0%2.316:00AlmanyaTüketici Fiyat Endeksi(Öncü-Yıllık)Ocak%2.1%1.816:00AlmanyaAB'ye Uyumlu TÜFE(Öncü-Aylık)Ocak-%0.4%0.216:00AlmanyaEnflasyon Oranı (Yıllık) (Öncü)-%2%1.816:30ABDÜretici Fiyat Endeksi(Aylık)Aralık%0.3%0.216:30ABDGıda ve Enerji Hariç ÜFE(Aylık)Aralık%0.3%0.016:30ABDGıda Enerji ve Ticaret Hariç ÜFE(Aylık)Aralık--16:30ABDÜFE (Aylık)-%0.2%0.2ABD Piyasalarında Öne Çıkan HaberlerMicrosoft (MSFT) hisseleri, beklentilerin üzerinde açıklanan kar ve ciro rakamlarına rağmen, artan capex harcamaları ve CPU ile bellek kıtlığı nedeniyle %9,99 değer kaybetti. Meta Platforms (META) hisseleri, beklentileri aşan 4Ç25 ciro ve kar rakamları ile 1Ç26 tahminlerinin analist beklentilerini aşmasıyla %10,40 değer kazandı. Şirket sermaye harcama tahminini 135 milyar Dolar seviyesine çekti. Tesla (TSLA) hisseleri, 4Ç25 sonuçlarının beklentileri aşmasıyla güne pozitif başlangıç yapmasına rağmen %3,45 değer kaybetti. Şirket Model X ve S üretimini durduracağını, bu tesislerin Optimus tesisleri olarak kullanacağını açıklarken, 2026'nın ilk yarısında yedi yeni şehirde robot taksi hizmeti başlatmayı planladığını duyurdu. Royal Caribbean (RCL) hisseleri, 4Ç25 sonuçlarının beklentilerle uyumlu olmasına karşılık son günlerde artan promosyon endişelerinin aksine, son 7 haftada tarihinin en yüksek rezervasyon rakamına ulaştığını açıklaması ve 2026 tahminlerinin beklentileri aşmasıyla %18,65 primli işlem gördü. Southwest Airlines (LUV) hisseleri, piyasa beklentilerini aşan 4Ç25 finansallarını açıklamasının ve 2026 yılında karında büyük bir artış öngörmesinin ardından %18,70 artış kaydetti. Southwest, koltuk seçimi ve ekstra ayak mesafesi koltukları için ücretlendirme, bagaj ücretleri ve devam eden maliyet kontrolleri gibi gelir artırıcı girişimlerden faydalandığını belirtti.Avrupa Piyasalarında Öne Çıkan HaberlerSchneider Electric (SU) hisseleri, %2,57 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. SAP (SAP) hisseleri, %16,07 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %0.13 düşüşle gerçekleşmiş oldu.S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 7.110 olurken destek olarak 6.882 izlenebilir.DOW JONES Gün içi görülen en yüksek seviye 49.292 iken kapanış 49.071 seviyesinde %0.11 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 48.561 seviyesi yeni destek görevi görürken kısa vadeli direnç 50.119 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 47.701 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 50.552 seviyesini ikinci direnç olarak izleyeceğiz.NASDAQNasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 23.840, en düşük ise 23.232 seviyesinde işlem gördükten sonra %0.72 azalarak azalarak 23.685 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Nasdaq Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 23.345 ve 22.860 desteklerini ve 24.187 ve 24.505 dirençlerini takip edeceğiz.EUR/USDEUR/USD kapanışla birlikte %0.47 düşüş gerçekleştirdi. Güne 1,197 seviyesinde başladı ve gün içinde en yüksek 1,198, en düşük 1,19 seviyesinden işlem gördü. Kapanışı ise 1,192 seviyesinde tamamladı. Kısa vadede negatif görüntü hakimdir. MACD al pozisyonunda, pozitif bölgede hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,219 olurken destek olarak 1,184 izlenebilir.ALTIN ONSOns Altın geçtiğimiz seansta volatil seyir izlemişti. Gün içi görülen en yüksek seviye 5.480 iken kapanış 5.266 seviyesinde %0.66 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.201 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.457 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.008 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.576 seviyesini ikinci direnç olarak izleyeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi için günlük değişim %0.13 düşüşle gerçekleşmiş oldu.S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 7.110 olurken destek olarak 6.882 izlenebilir.

Gün içi görülen en yüksek seviye 49.292 iken kapanış 49.071 seviyesinde %0.11 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 48.561 seviyesi yeni destek görevi görürken kısa vadeli direnç 50.119 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 47.701 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 50.552 seviyesini ikinci direnç olarak izleyeceğiz.

Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 23.840, en düşük ise 23.232 seviyesinde işlem gördükten sonra %0.72 azalarak azalarak 23.685 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Nasdaq Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 23.345 ve 22.860 desteklerini ve 24.187 ve 24.505 dirençlerini takip edeceğiz.

EUR/USD kapanışla birlikte %0.47 düşüş gerçekleştirdi. Güne 1,197 seviyesinde başladı ve gün içinde en yüksek 1,198, en düşük 1,19 seviyesinden işlem gördü. Kapanışı ise 1,192 seviyesinde tamamladı. Kısa vadede negatif görüntü hakimdir. MACD al pozisyonunda, pozitif bölgede hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,219 olurken destek olarak 1,184 izlenebilir.

Ons Altın geçtiğimiz seansta volatil seyir izlemişti. Gün içi görülen en yüksek seviye 5.480 iken kapanış 5.266 seviyesinde %0.66 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.201 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.457 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.008 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.576 seviyesini ikinci direnç olarak izleyeceğiz.

BIST 100 Endeksi ise yıla olumlu başlangıç yapmasının ardından yükselen trendde direnç seviyelerini aşarken, rekor tazeleme eğilimi gösteriyor. Endeks 13.500 direncini de aşması sonrasında 13.900 direncinin üzerine yükseliş sergiledi. Buna göre endeks günü %3,2, bankacılık endeksi ise %4,8 yükselişle tamamladı. Sırasıyla yılın başından beri endeksin getirisi %22,8 olurken, bankacılık endeksinin %17,7 değer kazandığını söyleyebiliriz. Böylece endeks uzun vadeli grafikte mevcut kanal hareketinin üst bandını aşması sonrasında yükselişine devam ediyor. Geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık ayında yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, endeks orta vadeli görünümünü güçlendirmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getirdi. Endeks bu formasyonun ilk hedefi olan 13.000’in üzerine yönelim gösterdi. Böylece endeks orta vadeli bu formasyon hareketinin mesafesi kadar yükselişini gerçekleştirmiş oldu. Endeks uzun vadeli olarak teknik analize göre; 14.000’in üzerinde 15.000 seviyesine yönelim gösterebilir. Endeks 2024’ten başlamak üzere Ağustos 2025’e kadar yani uzun vadeli üçgen formasyon şeklinde bir oluşum sergiledi. Ağustos 2025’te bu formasyonun yukarı tamamlanması sonrasında orta vadeli formasyon oluşumların üzeri ile de yükseliş hareketini ileri taşımaktadır. Uzun vadeli formasyon hedefi ise yine oluşumu başlangıç noktasından mesafesi kadar alanı hesaba kattığımızda; 14.000 ve 15.000 seviyelerine yükselişi bize teknik olarak göstermektedir. Kısa vadede endekste 13.900’ün üzerinde 14.000 ve 14.100 dirençlerine doğru yükselişin devamını görebiliriz. 13.700 destek haline gelirken, bu seviyenin üzerinde kısa vadeli yükseliş eğilimi korunabilir. Bu seviyenin üzerinde trade amaçlı alım yapılabilir. Kısa vadeli sıkışmanın üzeri ile görünümünü güçlendiren bankacılık endeksi, 20.000’in üzerine yönelim ile zirve tazeledi. Bankacılık endeksi aynı zamanda Kasım’dan beri oluşan orta vadeli yükselen kanalının üzerine yönelim eğilimi gösterdi. 19.000 desteğinin üzerinde yükseliş eğilimi korunabilir. 19.500 ve 19.600 dirençler olarak izlenebilir. TL varlıklara yabancı ilgisi devam ediyor. TCMB’nin verilerine göre; yurtdışı yerleşikler geçen hafta 491 milyon dolarlık hisse, 1,3 milyar dolarlık ise tahvil alımı gerçekleştirdi. Diğer yandan ABD Başkanı Trump’ın İran’a yönelik olarak zamanın tükendiğini açıklaması sonrasında; İran da olası askeri müdahalede cevaplarının orantılı olmayacağını belirtti. Trump, ABD'ye satılacak Kanada menşeli tüm uçaklara yönelik olarak %50 gümrük vergisi uygulanacağı uyarısında bulundu. Dolayısıyla da jeopolitik tansiyon yüksek seyretmeye devam ediyor. Öte yandan; Trump, Fed başkanlığına aday göstereceği ismi bugün açıklayacağını belirtti. Trump yönetiminin eski Fed yöneticisi olan Kevin Warsh’ı Fed’in bir sonraki başkanı olarak aday göstermeye hazırlandığı tahmin ediliyor.

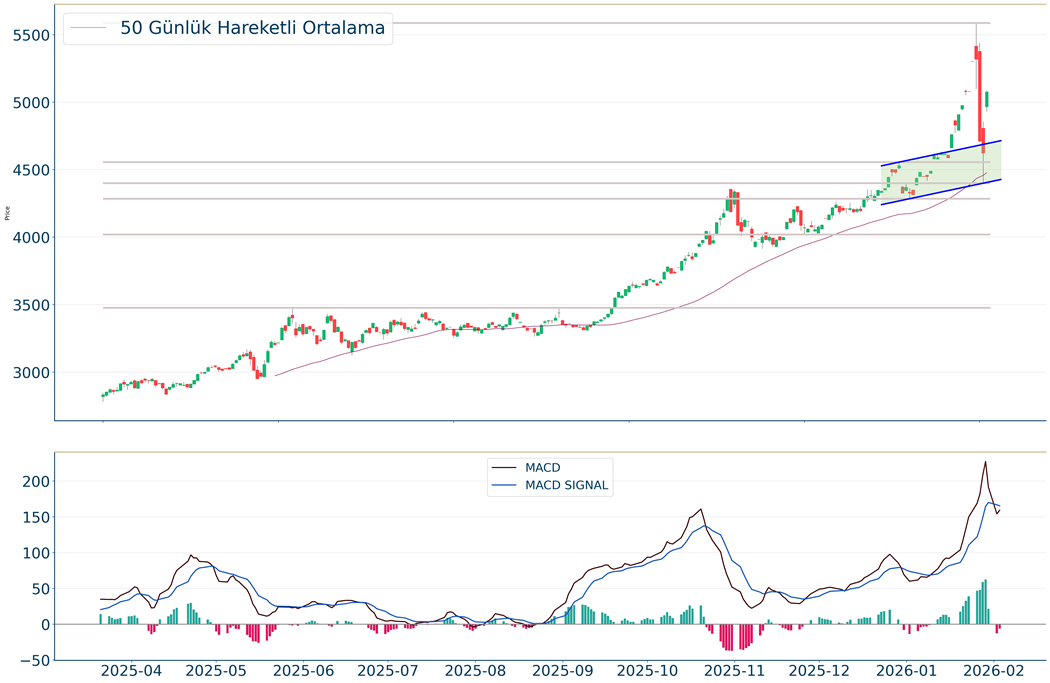

ABD hisse senedi endeksleri yılın ilk FOMC toplantısının ardından günü yatay kapanışlarla tamamladı. ABD Merkez Bankası Fed, politika faiz oranını piyasa beklentilerine paralel %3,50-%3,75 aralığında sabit bıraktı. Karar 10 oya karşı 2 oyla alınırken, Stephen Miran ve Fed Başkanlığı için adı geçen Christopher Waller faiz indirimi yönünde oy kullandılar. Metinden istihdam piyasasındaki aşağı yönlü risklerin arttığına yönelik ifadeler çıkarılırken, yerine stabilizasyon sinyali geldiği ifadesi eklendi. Enflasyon tarafında ise yılın başlarında yükseldiği ifadesi çıkarılarak, bir miktar yüksek seyrettiği ifadesi eklendi. Ekonomik büyümenin sağlam olduğu vurgusu metinde dikkat çekti ve Jerome Powell açıklamalarında göstergelerin büyüme tarafında güçlü bir toparlanmaya işaret ettiğini vurguladı. Toplantının ardından faiz indirim beklentilerinde hafif geri çekilmeler takip edildi; Dolar Endeksi %0,54 değer kazanımıyla toparlanma eğilimi gösterdi. S&P 500 Endeksi’nde yalnızca 4 sektör pozitif alanda günü tamamladı. Enerji %0,74, teknoloji %0,62, ham madde %0,17, telekomünikasyon %0,08 değer kazandı. Negatif tarafta gayrimenkul, zaruri tüketim, sağlık ve isteğe bağlı tüketim en zayıf performansları gösterdiler. Ekonomik veri akışında bugün haftalık işsizlik başvuruları, ticaret dengesi verileri ve fabrika siparişleri takip ediliyor olacak. Asya endeksleri karışık fiyatlanırken, Avrupa endekslerinin de güne karışık bir görünümle başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki16:30ABDDış Ticaret Dengesi($)Kasım--29.4 mlr16:30ABDİhracat(Yıllık)Kasım-%2.616:30ABDİthalat(Yıllık)Kasım--%3.216:30ABDİhracat($)Kasım-302.0 mlr16:30ABDİthalat($)Kasım-331.4 mlrABD Piyasalarında Öne Çıkan HaberlerSegate Technology (STX) hisseleri, yapay zeka veri merkezlerine olan güçlü talepten faydalanarak analist beklentilerini aşan finansallarının ardından %19,14 primle günü tamamladı. Nvidia (NVDA) hisseleri, Çin’in yaklaşık 10 milyar Dolar değerinde H200 çip satın alımını onaylamasının ardından %1,59 primle günü tamamladı. Texas Instrumenst (TXN) hisseleri, 4Ç25 sonuçlarının beklentilerin hafif altında kalmasına rağmen 1Ç26 beklentilerinin analist tahminlerini aşmasıyla %9,94 değer kazandı. Şirket yöneticileri endüstriyel pazarda bir toparlanma gördüklerini ve veri merkezi pazarının güçlü olduğunu belirttiler. Amazon.com (AMZN) hisseleri, Ekim ayında 14.000 kişiyi işten çıkaran şirketin, 16.000 kişilik işten çıkarma planını açıklamasıyla %0,68 değer kaybıyla işlem gördü. Şirket böylece toplam işgücünün %10’unu işten çıkarmış oldu. Starbucks (SBUX) hisseleri, %6 ciro büyümesi ile 4Ç25 beklentilerini aşan şirketin kar rakamı beklentilerin altında kalmasıyla %0,59 değer kaybıyla işlem gördü. ABD satışları %4, Uluslararası satışlar %5 büyüme kaydetti. Kar rakamı işgücü yatırımları, kahve fiyatlarındaki artış ve gümrük vergileri kaynaklı olarak baskı altında kaldı.Avrupa Piyasalarında Öne Çıkan HaberlerInfineon Technologies (IFX) hisseleri, %2,60 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. LVMH (MC) hisseleri, %7,89 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %0.01 düşüş gerçekleştirdi. Güne 7.002 seviyesinde başladı ve gün içinde en yüksek 7.002, en düşük 6.963 seviyesinden işlem gördü. Kapanışı ise 6.978 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 7.129 olurken destek olarak 6.928 izlenebilir.DOW JONESDow Jones Endeksi geçtiğimiz gün %0.02 artarak 49.015 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 48.201 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 50.064-50.320 direnç, negatif performans gerçekleşmesi halinde ise 48.655-47.914 destek seviyeleri olarak izlenebilir.NASDAQNasdaq Endeksi geçtiğimiz günü 23.857 seviyesinde %0.17 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 24.394 seviyesi karşımıza çıkarken bu seviyenin üzerinde 24.544 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 23.677 ve 23.281 destekleri takip edilmelidir.EUR/USDEUR/USD kapanışla birlikte %0.35 düşüş gerçekleştirdi. Güne 1,196 seviyesinde başladı ve gün içinde en yüksek 1,199, en düşük 1,196 seviyesinden işlem gördü. Kapanışı ise 1,198 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD al pozisyonunda, pozitif bölgede hareket ediyor. 1,225 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,222 karşımıza çıkacaktır. 1,19 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,189 yeni destek olarak takip edilebilir.ALTIN ONSOns Altın kapanışla birlikte %9.65 yükseliş gerçekleştirdi. Güne 5.449 seviyesinde başladı ve gün içinde en yüksek 5.626, en düşük 5.449 seviyesinden işlem gördü. Kapanışı ise 5.570 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 5.183 direnci kırıldı ve yeni direnç olarak 5.695 seviyesi takip edilecektir. Aşağı yönlü hareketliliklerde ise birinci destek 5.486, ikinci destek 5.359 seviyesi olacaktır.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi kapanışla birlikte %0.01 düşüş gerçekleştirdi. Güne 7.002 seviyesinde başladı ve gün içinde en yüksek 7.002, en düşük 6.963 seviyesinden işlem gördü. Kapanışı ise 6.978 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 7.129 olurken destek olarak 6.928 izlenebilir.

Dow Jones Endeksi geçtiğimiz gün %0.02 artarak 49.015 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 48.201 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 50.064-50.320 direnç, negatif performans gerçekleşmesi halinde ise 48.655-47.914 destek seviyeleri olarak izlenebilir.

Nasdaq Endeksi geçtiğimiz günü 23.857 seviyesinde %0.17 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 24.394 seviyesi karşımıza çıkarken bu seviyenin üzerinde 24.544 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 23.677 ve 23.281 destekleri takip edilmelidir.

EUR/USD kapanışla birlikte %0.35 düşüş gerçekleştirdi. Güne 1,196 seviyesinde başladı ve gün içinde en yüksek 1,199, en düşük 1,196 seviyesinden işlem gördü. Kapanışı ise 1,198 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD al pozisyonunda, pozitif bölgede hareket ediyor. 1,225 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,222 karşımıza çıkacaktır. 1,19 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,189 yeni destek olarak takip edilebilir.

Ons Altın kapanışla birlikte %9.65 yükseliş gerçekleştirdi. Güne 5.449 seviyesinde başladı ve gün içinde en yüksek 5.626, en düşük 5.449 seviyesinden işlem gördü. Kapanışı ise 5.570 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 5.183 direnci kırıldı ve yeni direnç olarak 5.695 seviyesi takip edilecektir. Aşağı yönlü hareketliliklerde ise birinci destek 5.486, ikinci destek 5.359 seviyesi olacaktır.

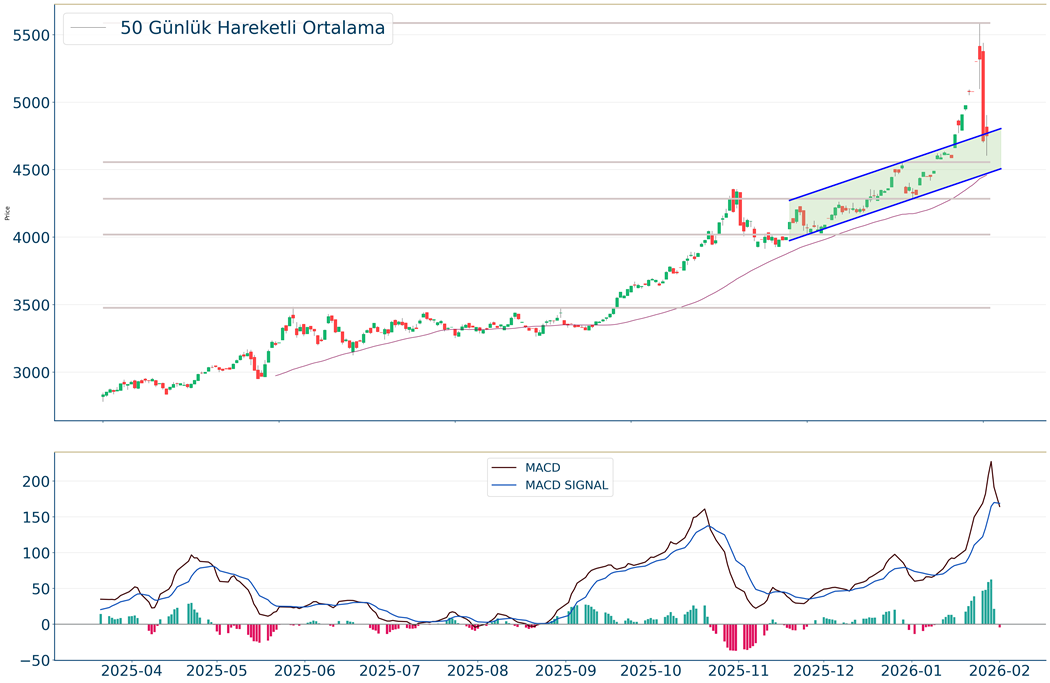

BIST 100 Endeksi, içeride beklentilerin üzerinde açıklanan enflasyon verisi sonrasında geri çekilse de, devamında yeniden toparlandı. Buna paralel endeks 13.900 direncinin üzerini test etti. Endeks TCMB’den Mart ayı için faiz indirim beklentilerinin devam etmesine bağlı olarak dün 14.000 sınırına kadar yükselerek tarihi zirvesini ileri taşıdı. Endeks dün günü yataya yakın seyirle tamamlarken, bankacılık endeksi %2,4 oranında değer kaybetti. 13.700 desteğinin üzerinde yükseliş eğiliminin devam edebileceğini söyleyebiliriz. Kısa vadede 13.700 desteğinin üzerinde yönün yukarı olduğunu belirtelim. 14.000’ün üzerinde ise endeks 14.100 ve 14.200 dirençlerine doğru yükseliş gösterebilir. 13.700’ün üzerinde kısa vadeli görünüm olumlu olduğundan; trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir. Bankacılık endeksinde 20.000’in üzeri yeni rekor denemeleri için takip edilebilir. Kısa vadeli görünümde bir bozulma olmaması için bankacılık endeksinin 19.500 desteğinin üzerinde kalmasının önemli olduğunu belirtelim. Geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık’ta yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, endeks orta vadeli görünümünü güçlendirmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getirdi. Böylece endeks orta vadeli bu formasyon hareketinin mesafesi kadar yükselişini gerçekleştirmiş oldu. Endeks aynı zamanda uzun vadeli grafikte mevcut kanal hareketinin üst bandını aşması sonrasında yükselişini ileri taşıdı. Endeks uzun vadeli teknik analize göre; 14.000’in üzerinde 15.000 seviyesine yönelim gösterebilir. Endeks 2024’ten başlamak üzere Ağustos 2025’e kadar yani uzun vadeli üçgen formasyon şeklinde bir oluşum sergiledi. Ağustos 2025’te bu formasyonun yukarı tamamlanması sonrasında orta vadeli formasyon oluşumların üzeri ile de yükseliş hareketini ileri taşımaktadır. Uzun vadeli formasyon hedefi yine oluşumu başlangıç noktasından mesafesi kadar alanı hesaba kattığımızda; 14.000’ün üzerinde 15.000 seviyelerine yükselişi bize teknik olarak göstermektedir. ABD’de ADP özel sektör istihdamı Ocak ayında 45 bin olan beklentilerin altında 22 bin kişi artış gösterdi. Beyaz Saray Sözcüsü Leavitt, Başkan Trump'ın önce diplomasi yaklaşımını benimsediğini ve ABD yetkilinin bu haftanın sonuna doğru İranlı yetkililerle bir araya geleceğini açıkladı. ECB ve BoE’nin faizlerde bir değişikliğe gitmesi beklenmiyor. ECB en son Haziran’da faiz indirim adımı gerçekleştirirken, devamında faizleri sabit bırakma yönünde karar aldı. Banka; enflasyonun orta vadede %2 hedefinde istikrar kazanmasını sağlamaya kararlı olduğunu, para politikası duruşunu belirlemek için veriye dayalı ve toplantı bazında bir yaklaşım izleyeceğini vurguluyor. ECB Başkanı Lagarde; %2 enflasyon hedefi ile durumu devamlı ele alacaklarını belirtiyor.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.