Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2026 QNB Invest A.Ş.

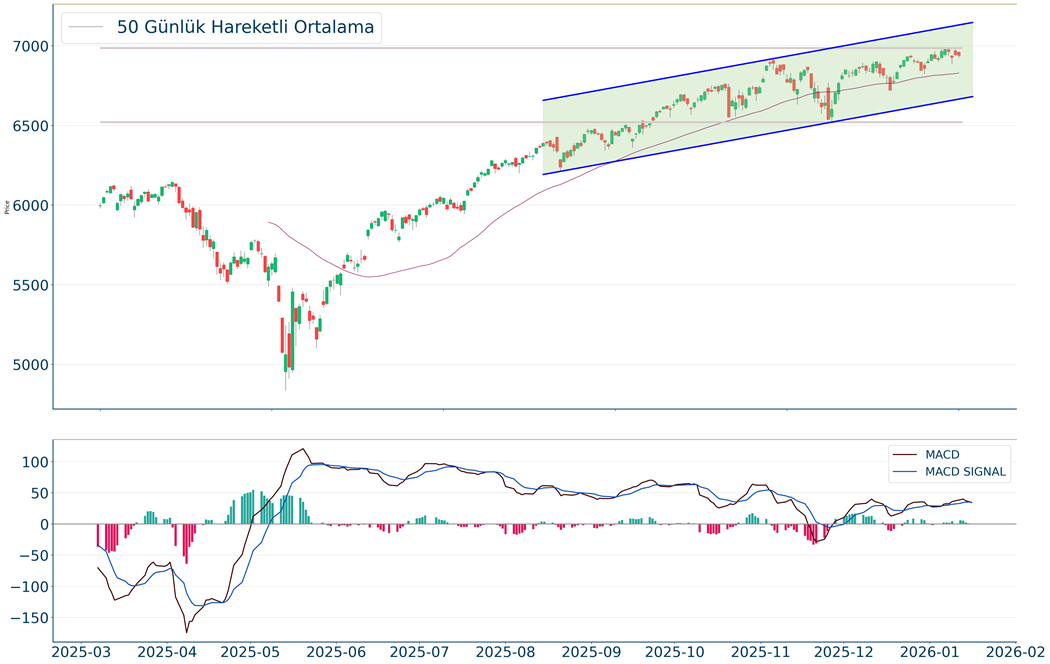

TCMB’nin faiz toplantısı günün en önemli gündem maddesi olarak öne çıkıyor. Dezenflasyon sürecinin devam etmesi ile son dört toplantıda faiz indirimi gerçekleştiren TCMB’nin, son yılların en düşüğüne geri çekilen enflasyon sonrasında adımlarına devam etmesi bekleniyor. TCMB; geçen yıl iç odaklı gelişmeler nedeniyle Mart ayında olağanüstü toplantıda faiz artırımı gerçekleştirmiş, Nisan’da da bu adımına devam etmişti. TCMB olumlu enflasyon görünümü ile birlikte Temmuz’da 300’er baz puan ile faiz indirim döngüsüne başlarken, Eylül’de 250, Ekim’de 100, Aralık’ta 150 baz puanlık gevşeme gerçekleştirmişti. Geçen yıl toplamda 800 baz puanlık faiz indirim adımı atan TCMB’nin politika faizini 150 baz puan ile %36,50’ye düşürmesi öngörülüyor. TCMB toplantı metninde; adımların büyüklüğünün, enflasyon görünümü odaklı, toplantı bazlı bir yaklaşımla gözden geçirileceği yönündeki cümlesini koruyabilir. Bu ifadenin korunması; faiz indirim döngüsünün devamına yönelik beklentilere neden olabilir. Faiz indirimine devam edilmesinin BIST’e destek sağladığını belirtelim. BIST 100; geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık’ta yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, orta vadeli görünüm güçlenmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getirdi. Bu formasyonun ilk hedefi olan 13.000’e doğru hareketlilik sergiledi. Endeks rekor tazeleme eğiliminin ardından dün kâr satışları ile karşılaştı ve 12.600’ün altına geri çekildi. Endekste 12.700’ün üzeri yönün yeniden yukarı kalması ve zirve tazeleme eğiliminin devam etmesi için önemli. Bu durumda 12.800-12.900-13.000 dirençlerine doğru yönelim göstermesi potansiyeli korunuyor olacak. 12.600 geri çekilmenin ve düzeltme hareketinin ileri taşınmaması için önemli. 12.500-12.400 sonraki destek seviyeleridir. 12.700’ün üzerinde yukarı yönlü hareket potansiyeli nedeniyle alım yapılabilir. Bundan sonraki süreç için orta-uzun vadeli yükselişin ileri taşınması için endeksin 13.000 seviyesini kalıcı olarak aşmasının oldukça önemli olduğunu belirtelim. Bankacılık endeksi, TCMB’nin faiz kararı öncesinde zirve tazeleme eğilimi gösteriyor. 18.000’in üzerinde 18.100 hedef direnç olarak izlenebilir. 17.800 destek haline geldi. ABD Başkanı Trump, Davos'ta NATO Genel Sekreteri ile Grönland konusunda bir "anlaşma çerçevesi" oluşturduklarını ve bu kapsamda 1 Şubat'ta 8 Avrupa ülkesine uygulanması planlanan gümrük tarifelerini durdurduğunu açıkladı. Trump’ın gümrük vergilerinden vazgeçmesinin küresel risk iştahı için olumlu olduğunu belirtelim. Yarın Fitch ve Moody’s’in Türkiye’nin kredi not ve görünümüne dair değerlendirmesi takip edilecek. Türkiye için Moody’s’in kredi notu “Ba3”, Fitch’in “BB-” seviyesinde bulunuyor. İki kurumun kredi notu yatırım yapılabilir seviyenin üç kademe altında yer alıyor. Kuruluşların durağan olan görünümün pozitife yükseltilebileceğine yönelik tahminler bulunuyor.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD’nin Grönland’ı kontrol etmeye yönelik girişimlerine Avrupa ülkelerinin karşı çıkmasıyla artan siyasi gerilim çoklu varlık fiyatlamalarında risk iştahını baskıladı. Donald Trump’ın Avrupa ülkelerine yönelik olarak yeniden gümrük vergileri tehdidinde bulunmasına karşılık, Avrupalı ülkelerin ABD varlıklarında satış yapacağına dair yapılan spekülasyonlar başta ABD varlıkları olmak üzere hisse senedi ve tahvil piyasalarında satış baskısını artırdı. Dolar Endeksi %0,49 değer kaybıyla günü sonlandırırken, uzun vadeli ABD tahvilleri Ağustos 2025’ten bu yana en yüksek seviyeye ulaştı. S&P 500 %2,06, Dow Jones %1,76, Nasdaq %2,39 değer kaybetti. Eşit Ağırlıklı S&P 500 Endeksi %1,49, Russell 2000 %1,21 değer kaybıyla işlem görerek görece dirençli görünüm sundu. S&P 500 Endeksi’nde zaruri tüketim sektörü yatay pozitif işlem gördü ve değer kazanımıyla günü sonlandıran tek sektör oldu. Teknoloji %2,94, isteğe bağlı tüketim %2,82, finans %2,23, telekomünikasyon %2,06 değer kayıplarıyla en zayıf performansları gösterdiler. ABD endeks vadeli kontratları güne tepki verme eğiliminde başlangıç yaparken, Japonya tahvillerindeki satış baskısının gevşemesiyle Asya endeksleri pozitif işlem gördü. Avrupa endekslerinin güne yatay negatif başlangıç yapması bekleniyor. Bugün ABD Aralık ayı bekleyen konut satışları, inşaat harcamaları ve 20 yıllık hazine tahvil ihaleleri takip edilecek. Öte yandan Donald Trump’ın konuşması fiyatlamaları yakından ilgilendiriyor olacak.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki10:00İngiltereTüketici Fiyat Endeksi(Aylık)Aralık%0.4-%0.210:00İngiltereÇekirdek TÜFE(Aylık)Aralık%0.3-%0.2ABD Piyasalarında Öne Çıkan HaberlerNvidia (NVDA) hisseleri, riskten kaçış temasının dikkat çektiği seansta %4,38 değer kaybıyla işlem gördü. Intel (INTC) hisseleri, Seaport Research analistlerinin “satın al” notuyla yayınladığı raporun etkisiyle %3,41 değer kazandı ve güçlü pozitif ayrıştı. 3M (MMM) hisseleri, şirketin beklentileri aşan 4Ç25 sonuçları ve beklentilerle uyumlu 1Ç26 tahminlerine rağmen %6,96 değer kaybıyla fiyatlandı. Union Pacific (UNP) hisseleri, Norfolk Southern birleşmesinin Surface Transportation Board tarafından reddedilmesiyle %3,40 değer kaybetti. RAPT Therapeutics (RAPT) hisseleri, GSK’nın hisse başına 58 Dolar karşılığında satın alacağı açıklamasının ardından %64,02 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerDeutsche Boerse hisseleri, %2,43 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Bayer (BAYN) hisseleri, %5,19 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500Geçtiğimiz günü %2.06 düşüşle tamamladı. S&P 500 Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Gün kapanışına göre 6.890 desteği kırıldı. Yeni destekler 6.756-6.630 haline geldi. 6.968-7.012 noktaları ise dirençler olarak takip edilebilir.DOW JONESDow Jones Endeksi geçtiğimiz gün %1.76 azalarak 48.488 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 48.000 seviyesinin de %1 üzerinde seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün kapanışına göre 49.010 desteği kırıldı. Yeni destekler 48.197-47.303 haline geldi. 49.705-50.020 noktaları ise dirençler olarak takip edilebilir.NASDAQNasdaq Endeksi geçtiğimiz günü 22.954 seviyesinde %2.39 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 23.546 seviyesi karşımıza çıkarken bu seviyenin üzerinde 23.707 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 22.816 ve 22.374 destekleri takip edilmelidir.EUR/USDEUR/USD için günlük değişim %0.77 yükselişle gerçekleşmiş oldu.EUR/USD 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Yükseliş halinde ilk direnç olarak 1,197 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,202 takip edilebilir. Negatif hareketlerde ise destekler 1,165 ve 1,149 olarak izlenebilir.ALTIN ONSOns Altın, geçtiğimiz günü %5.33 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 4.489 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 4.847 seviyesinde işlem gördükten sonra günü 4.832 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 4.930-4.982 dirençler, 4.770-4.684 destekler olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

Geçtiğimiz günü %2.06 düşüşle tamamladı. S&P 500 Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Gün kapanışına göre 6.890 desteği kırıldı. Yeni destekler 6.756-6.630 haline geldi. 6.968-7.012 noktaları ise dirençler olarak takip edilebilir.

Dow Jones Endeksi geçtiğimiz gün %1.76 azalarak 48.488 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 48.000 seviyesinin de %1 üzerinde seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün kapanışına göre 49.010 desteği kırıldı. Yeni destekler 48.197-47.303 haline geldi. 49.705-50.020 noktaları ise dirençler olarak takip edilebilir.

Nasdaq Endeksi geçtiğimiz günü 22.954 seviyesinde %2.39 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 23.546 seviyesi karşımıza çıkarken bu seviyenin üzerinde 23.707 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 22.816 ve 22.374 destekleri takip edilmelidir.

EUR/USD için günlük değişim %0.77 yükselişle gerçekleşmiş oldu.EUR/USD 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Yükseliş halinde ilk direnç olarak 1,197 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,202 takip edilebilir. Negatif hareketlerde ise destekler 1,165 ve 1,149 olarak izlenebilir.

Ons Altın, geçtiğimiz günü %5.33 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 4.489 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 4.847 seviyesinde işlem gördükten sonra günü 4.832 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 4.930-4.982 dirençler, 4.770-4.684 destekler olarak değerlendirilebilir.

BIST 100 Endeksi, rekor seviyelerde gün içerisinde kâr satışları ile karşılaşsa da desteklerinin üzerinde kalmaya devam ediyor. Endeks dün 12.700 seviyesine doğru geri çekilmelerde yukarı tepki gösterdi ve 12.900’ün üzerine yöneldi. Endeks dün günü %0,5, endeksin bu yılın başından beri getirisi ise %13,7 oldu. İçeride son yılların en düşük seviyesine geri çekilen enflasyon ile birlikte dezenflasyon sürecinin devam etmesi ve TCMB’den faiz indirim beklentileri BIST’e olumlu yansıyor. Endekste geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık’ta yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, orta vadeli görünüm güçlenmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getiriyor. Bu formasyonun ilk hedefi olan 13.000 seviyesine endeksin yaklaştığını görmekteyiz. Bundan sonraki süreç için orta-uzun vadeli yükselişin ileri taşınması için endeksin 13.000 seviyesini kalıcı olarak aşmasının oldukça önemli olduğunu belirtelim. Kısa vadede 12.700’ü üzerinde yön yukarı kalmaya devam edecek; bu seviyenin üzerinde zirve tazeleme eğilimi devam edebilir. 12.800’ün üzerinde endeks 12.900 ve 13.000 dirençlerine yükseliş gösterebilir. 12.700’ün üzerinde trade amaçlı ek alım yapılabilir ve trade pozisyonları korunabilir. Bankacılık endeksinde 17.800 olan tarihi zirve ilk planda direnç seviyesidir. 17.500 desteğinin üzerinde görünümün olumlu olduğunu belirtelim. AB liderleri, ABD Başkanı Trump'ın Grönland'a destek sağlayan ülkelere ilave gümrük vergisi uygulama kararının ardından yarın olağanüstü zirvede bir araya gelecek. Yarın TCMB faiz kararı, Cuma günü ise kredi derecelendirme kuruluşlarından Fitch ve Moody’s’in Türkiye’nin kredi not ve görünümüne dair değerlendirmesi öne çıkıyor. Dezenflasyon sürecinin devam etmesi ile son dört toplantıda faiz indirimi gerçekleştiren TCMB’nin, son yılların en düşüğüne geri çekilen enflasyon sonrasında adımlarına devam etmesi bekleniyor. Hatırlanacağı üzere TCMB; geçen yıl iç odaklı gelişmeler nedeniyle Mart ayında olağan üstü toplantıda faiz artırımı gerçekleştirmiş, Nisan’da da bu adımına devam etmişti. TCMB olumlu enflasyon görünümü ile birlikte Temmuz ayında 300’er baz puan ile faiz indirim döngüsüne başlarken, Eylül’de 250’şer, Ekim’de 100’er, Aralık’ta 150 baz puanlık gevşeme gerçekleştirmişti. Geçen yıl toplamda 800 baz puanlık faiz indirimi gerçekleştiren TCMB’nin yarın politika faizini 150 baz puan ile %36,50’ye düşürmesi öngörülüyor. Faiz indirimine devam edilmesinin BIST’i destekleyecek bir gelişme olduğunu belirtelim. Türkiye için Moody’s’in kredi notunu “Ba3”, Fitch’in “BB-” seviyesinde bulunuyor. İki kurum için mevcut seviyeler yatırım yapılabilir seviyenin üç kademe altında yer alıyor. Not görünümünün de durağan olduğunu belirtelim. Her iki kuruluştan not değişimi beklenmez iken, durağan olan görünümün pozitife yükseltilebileceğine yönelik bazı tahminler bulunuyor.

ABD hisse senedi endeksleri haftanın son işlem gününü yatay negatif sonlandırdı. Başkan Donald Trump’ın Fed ve uluslararası politikalara yönelik tutumu fiyatlamalara yön verdi. Trump, Fed yönetimine atanması beklenen Kevin Hassett’in Beyaz Saray’daki görevine devam etmesini istediğini açıklamasıyla tahvil piyasasında satış baskısı takip edildi. İran’a yönelik askeri harekat ihtimalinin azalmasıyla tansiyon gevşedi. Günü yatay negatif sonlandıran S&P 500 Endeksi’nde gayrimenkul %1,20, endüstriyeller %0,65, enerji %0,21 değer kazanımlarıyla öne çıktı. Sağlık, telekomünikasyon, altyapı ve ham madde sektörleri negatif ayrıştı. Haftaya başlarken küresel piyasalarda Donald Trump’ın Grönland’ı kontrol etme girişimlerine karş tepki gösteren Avrupa Birliği ülkelerine karşı gümrük vergisi uygulama tehdidi, riskli varlıklarda satış baskısı yaratırken kıymetli metallere ilgiyi artırdı. Avrupa endeksleri haftaya satıcılı başlangıç yaptı. Japonya tahvilleri ise rekor kırmaya devam ediyor; 40 yıllık tahvil getirisi %4,00 seviyesine yükseliş kaydetti. Siyasi ve jeopolitik tansiyon fiyatlamalara etki etmeye devam ederken, ekonomik veri akışı ve yoğun şirket finansallarının bulunduğu bir haftayı takip ediyor olacağız. Salı günü Netflix, United Airlines, D.R. Horton, Çarşamba Abbott Laboratories, Aloca, Freeport-McMoran, Intel finansalları öne çıkıyor. Ekonomik veri akışında ise Perşembe günü 3Ç25 büyüme ile Ekim-Kasım aylarına ait PCE verileri, Cuma günü S&P Global PMI verileri takip ediliyor olacak.

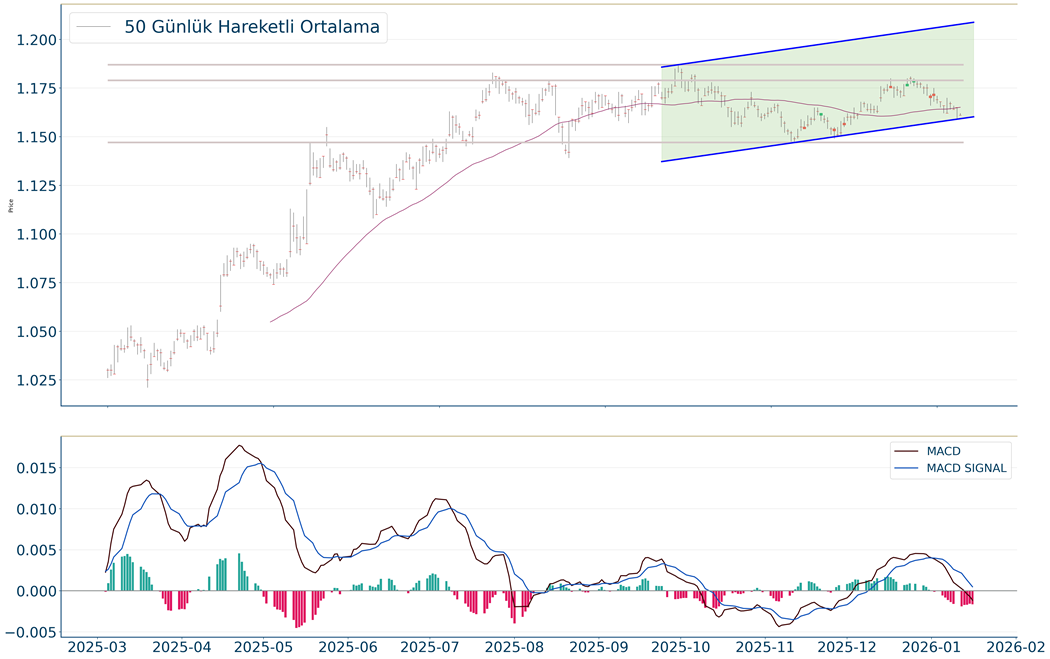

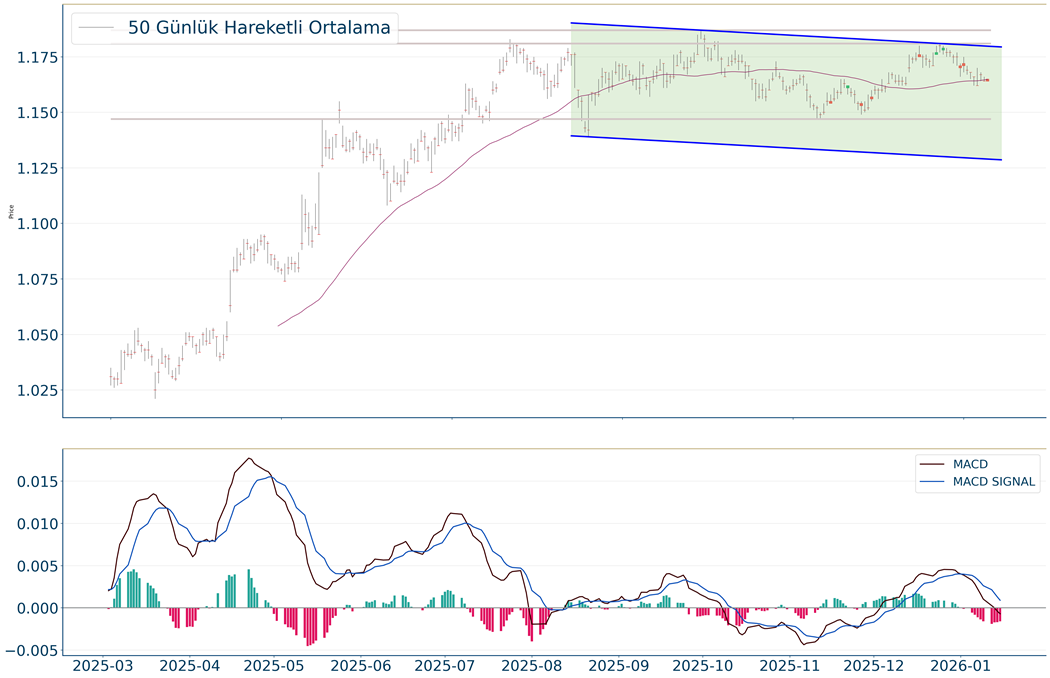

SaatBölgeVeriDönemBeklentiÖnceki10:00İngiltereİşsizlik OranıKasım-%5.110:00İngiltereİşsizlik Maaşı BaşvurularıKasım-20.09910:00İngiltereİstihdamKasım--17.00010:00İngiltereBordrolu Çalışan SayısıKasım--10:00AlmanyaÜFE(Aylık)Aralık--13:00AlmanyaZEW Ekonomik Beklenti EndeksiOcak-45813:00AlmanyaZEW Cari Koşullar EndeksiOcak--81.0ABD Piyasalarında Öne Çıkan HaberlerMicron Technology (MU) hisseleri, şirket yönetim kurulu üyesi Mark Liu’nun 7.8 milyon Dolar değerinde hisse senedi satın aldığını bildirmesiyle %7,76 değer kazanımıyla işlem gördü. GE Vernova (GEV) hisseleri, ülkenin en büyük elektrik şebekesi operatörü PJM'ye yönelik elektrik santral inşasını teşvik edecek anlaşma imzamalasıyla %6,12 değer kazandı. AST SpaceMobile (ASTS) hisseleri, ABD Füze Savunma Ajansı'nın SHIELD programı için verilen son ihalelerde uygun tedarikçilerden biri olarak seçilmesiyle değer kazanmaya devam ediyor ve seansı %14,34 primle tamamladı. Mosaic (MOS) hisseleri, 4Ç25 gübre talebinin mevsimsel düşüşlerin ötesinde zayıf seyrettiğini açıklamasıyla %4,46 değer kaybıyla işlem gördü. Novo Nordisk (NVO) hisseleri, Wegovy ilacının kullanım dozu sınırının İngiltere’de 2,4 mg sınırından 7,2 mg seviyesine kadar yükseltilmesiyle %9,12 değer kazanımıyla fiyatlandı.Avrupa Piyasalarında Öne Çıkan HaberlerBayer (BAYN) hisseleri, %6,95 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Adidas (ADS) hisseleri, %5,19 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, geçtiğimiz günü %0.06 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 6.908 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.967 seviyesinde işlem gördükten sonra günü 6.940 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 7.092-7.129 dirençler, 6.890-6.782 destekler olarak değerlendirilebilir.DOW JONESDow Jones Endeksi geçtiğimiz günü 49.359 seviyesinde %0.17 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 50.470 seviyesi karşımıza çıkarken bu seviyenin üzerinde 50.754 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 49.010 ve 48.209 destekleri takip edilmelidir.NASDAQNasdaq Endeksi kapanışla birlikte %0.06 düşüş gerçekleştirdi. Güne 23.639 seviyesinde başladı ve gün içinde en yüksek 23.664, en düşük 23.446 seviyesinden işlem gördü. Kapanışı ise 23.515 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 24.055 seviyesi takip edilirken bu direncin de geçilmesi halinde 24.202 takip edilebilir. Negatif hareketlerde ise destekler 23.345 ve 22.949 olarak izlenebilir.EUR/USD Gün içi görülen en yüksek seviye 1,165 iken kapanış 1,165 seviyesinde %0.2 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,157 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,189 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,141 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,193 seviyesini ikinci direnç olarak izleyeceğiz.ALTIN ONSOns Altın geçtiğimiz günü 4.672 seviyesinde %1.84 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 4.773 seviyesi karşımıza çıkarken bu seviyenin üzerinde 4.818 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 4.622 ve 4.537 destekleri takip edilmelidir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, geçtiğimiz günü %0.06 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 6.908 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.967 seviyesinde işlem gördükten sonra günü 6.940 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 7.092-7.129 dirençler, 6.890-6.782 destekler olarak değerlendirilebilir.

Dow Jones Endeksi geçtiğimiz günü 49.359 seviyesinde %0.17 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 50.470 seviyesi karşımıza çıkarken bu seviyenin üzerinde 50.754 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 49.010 ve 48.209 destekleri takip edilmelidir.

Nasdaq Endeksi kapanışla birlikte %0.06 düşüş gerçekleştirdi. Güne 23.639 seviyesinde başladı ve gün içinde en yüksek 23.664, en düşük 23.446 seviyesinden işlem gördü. Kapanışı ise 23.515 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 24.055 seviyesi takip edilirken bu direncin de geçilmesi halinde 24.202 takip edilebilir. Negatif hareketlerde ise destekler 23.345 ve 22.949 olarak izlenebilir.

Gün içi görülen en yüksek seviye 1,165 iken kapanış 1,165 seviyesinde %0.2 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,157 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,189 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,141 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,193 seviyesini ikinci direnç olarak izleyeceğiz.

Ons Altın geçtiğimiz günü 4.672 seviyesinde %1.84 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 4.773 seviyesi karşımıza çıkarken bu seviyenin üzerinde 4.818 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 4.622 ve 4.537 destekleri takip edilmelidir.

BIST 100 Endeksi yeni yıla olumlu başlangıç yapmasının ardından yükselen trendde rekor tazeleme eğilimi gösterirken, yurtdışı borsalara görece olumlu performans sergiliyor. İçeride son yılların en düşük seviyesine geri çekilen enflasyon oranı ile birlikte dezenflasyon sürecinin devam etmesi ve TCMB’den faiz indirim beklentileri BIST’e olumlu yansıyor. Diğer yandan yabancı yatırımlar ile Türkiye’ye yönelik yatırım fırsatlarına dair toplantılar öne çıktı. Endeks yeni haftada da 12.700 olan direncini aşması sonrasında 12.800 direncinin de üzerine yöneldi. Buna göre günü %0,6 oranında yükselişle tamamladı. Endeks bu yılki getirisi % oldu. Geçen hafta BIST 100’den negatif ayrışan bankacılık endeksi ise TCMB’nin faiz kararı öncesinde yeniden güçlenme eğilimi gösterdi ve günü %3,1 yükselişle geride bıraktı. Dolayısıyla da BIST 100, yeni haftada banka hisseleri öncülüğünde yeni rekor denemesinde bulundu. Endekste geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık ayında yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, orta vadeli görünüm güçlenmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getiriyor. Bu formasyonun ilk hedefi olan 13.000 seviyesine endeksin yaklaştığını görmekteyiz. Bundan sonraki süreç için orta- uzun vadeli yükselişin ileri taşınması için endeksin 13.000 seviyesini kalıcı olarak aşmasının oldukça önemli olduğunu belirtelim. Kısa vadede 12.700’ü üzerinde kısa vadeli yön yukarı kalmaya devam edecek; bu seviyenin üzerinde zirve tazeleme eğilimi devam edebilir. 12.800’ün üzerinde ise endeks 12.900 ve 13.000 dirençlerine doğru yükseliş gösterebilir. 12.700’ün üzerinde trade amaçlı ek alım yapılabilir. 12.600 genel pozisyonlar korunabilir. Bankacılık endeksi 17.100 seviyesinden bulduğu destek ile mevcut kanalının üzerinde kalmayı başardı. Aynı zamanda 17.500 direncini aşarak kısa vadeli görünümünü güçlendirdi ve tarihi zirvesini ileri taşıdı. 17.500 desteğinin üzerinde zirve yenileme eğilimi korunabilir. 17.700 direnç seviyesidir. ABD Başkanı Trump, Grönland konusunda kendisini desteklemeyen sekiz Avrupa ülkesine 1 Şubat’tan itibaren %10, 1 Haziran’dan sonra ise %25 gümrük vergisi uygulanacağını duyurdu. AB, ABD'den ithal edilen yaklaşık 93 milyar Euro’luk ürüne misilleme vergileri getirilmesi dahil çeşitli seçenekleri değerlendiriyor. Dezenflasyon sürecinin devam etmesi ile geçen yıl toplamda 800 baz puanlık, faiz indirimi gerçekleştiren TCMB’nin, son yılların en düşüğüne geri çekilen enflasyon sonrasında adımlarına devam etmesi bekleniyor. Buna göre, Perşembe günü TCMB’nin politika faizini 150 baz puan ile %36,50’ye düşürmesi öngörülüyor. Bu durumun BIST’i destekleyecek bir gelişme olduğunu belirtelim. Cuma günü Fitch ve Moody’s’in Türkiye değerlendirmesi takip edilecek. Her iki kuruluştan not değişimi beklenmez iken, durağan olan görünümün pozitife yükseltilebileceğine yönelik bazı tahminler bulunuyor.

İçeride son yılların en düşük seviyesine geri çekilen enflasyon oranı ile birlikte dezenflasyon sürecinin devam etmesi ve TCMB’den faiz indirim beklentileri BIST’e olumlu yansıyor. Yıla güçlü bir başlangıç yapan endeks, direnç seviyelerinin üzeri ile rekor tazeleme eğilimi gösteriyor. Son dönemde 12.200-12.400 bandı dahilinde hareket eden endeks, bu sıkışmayı yukarı tamamlarken, yükselen trenddeki hareketini ileri taşıdı. Endeks Cuma günü 12.400’e doğru geri çekilmelerde yukarı tepki gösterirken, 12.700 direncine yöneldi. Böylece endeks yeni zirvede günü %1,7 yükselişle tamamladı. Bankacılık endeksi son birkaç günde kâr satışları ile karşılaşarak BIST 100’ün gerisinde hareket sergiledi. Endeksin geçtiğimiz haftaki getirisi %3,8 gerçekleşti. Bankacılık endeksi %0,7 değer kaybı ile negatif ayrıştı. Hazine ve Maliye Bakanı Mehmet Şimşek Londra ve New York’ta yabancı yatırımcılar ile toplantılar gerçekleştirdiği haftada BIST 100’ün yukarı yönlü performans gösterdiğini belirtelim. Endekste 12.600 direncinin üzerine yükseliş göstermesini olumlu olarak değerlendiriyoruz. 12.600’ün üzerinde kalıcı olunması yükselen trendde hareketin ileri taşınması için öne çıkıyor. Bu durumda 12.700-12.800-12.900 dirençlerine doğru yükselişin devamını görebiliriz. 12.450-12.400 endeksin üzerinde kalması gereken destek bölgesi olarak öne çıkıyor. Bu aralığın üzerinde kısa vadeli görünümün olumlu tarafta kalacağını ve yükselen trendin korunabileceğini söyleyebiliriz. 12.450-12.400 bölgesine hafta içerisinde olası geri çekilmeler sağlıklı bir düzeltme olarak değerlendirebilir. Buna paralel bu aralığın üzerinde mevcut trade pozisyonları korunabilir görüşündeyiz. 12.600’ün üzerinde direnç seviyelerine yükseliş potansiyeli korunacağından; bu durumda trade amaçlı ek alım yapılabilir. Orta vadede endeksin alçalan kanalının üzerinde hareketine devam etmesiyle birlikte formasyon çalışıyor. Buna göre orta vadeli alçalan kanalın üzerinde endekste yükseliş potansiyelinin 13.000 seviyesine işaret ettiğini belirtelim. Bankacılık endeksi Ağustos 2025’ten bu yana oluşan kanalının üzerine yükselmiş, 17.667 ile tarihi zirvesini ileri taşımıştı. Ancak bankacılık endeksi zirve seviyeden güç kaybına uğramasının ardından satış baskısı ile karşılaştı. 17.100 desteğinin altına yönelen bankacılık endeksinde, bu seviyenin üzeri yeniden orta vadeli görünümün güçlenmesi için önemli. Bankacılık endeksinde 16.850 destek haline geldi. Orta vadeli kanalının üzerinde kalması için yeniden 17.100’ün üzerindeki hareketine devam etmesini önemli olduğunu belirtelim. Dezenflasyon sürecinin devam etmesi ile geçen yıl toplamda 800 baz puanlık, faiz indirimi gerçekleştiren TCMB’nin, son yılların en düşüğüne geri çekilen enflasyon sonrasında adımlarına devam etmesi bekleniyor. Buna göre, Perşembe günü TCMB’nin politika faizini 150 baz puan ile %36,50’ye düşürmesi öngörülüyor. Bu durumun BIST’i destekleyecek bir gelişme olduğunu belirtelim. Cuma günü Fitch ve Moody’s’in Türkiye değerlendirmesi takip edilecek.

Güne güçlü Taiwan Semiconductor finansallarının etkisiyle yüksek risk iştahıyla başlayan ABD Endekslerinde, Goldman Sachs finansallarının da beklentileri aşmasıyla genele yaygın pozitif bir fiyatlama takip edildi. S&P 500 %0,26, Nasdaq %0,25, Dow Jones %0,60 primlerle işlem gördüler. Orta Doğu’daki gerginliğin gevşemesiyle petrol fiyatları sert bir biçimde gerilerken, enerji sektörü negatif, havayolu şirketleri güçlü pozitif fiyatlandı. Altyapı, endüstriyeller ve gayrimenkul günün en iyi performans veren sektörleri olarak öne çıktı. Negatif tarafta enerji, sağlık ve telekomünikasyon yer aldı. Haftalık işsizlik hakları başvuruları 198.000 ile 215.000 beklentinin altında kaldı. Ons altın yatay negatif, gümüş volatil bir işlem gününün ardından günü pozitif tamamladı. Haftanın son işlem gününde sanayi üretim verileri takip ediliyor olacak. Asya endeksleri yatay pozitif işlem görürken, Avrupa endekslerinin güne yatay negatif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki17:15ABDSanayi Üretimi(Aylık)Aralık%0.2%0.217:15ABDKapasite Kullanım OranıAralık%76.0%76.017:15ABDİmalat Sanayi Üretimi(Aylık)Aralık-%0.0ABD Piyasalarında Öne Çıkan HaberlerTaiwan Semiconductor Manufacturing (TSM) hisseleri, beklentilerin üzerinde ciro, kar ve marj bildirilen 4Ç25 finansallarının ardından şirketin sermaye harcamalarını piyasa beklentilerinin oldukça üzerine revize etmesi ve ciro tahminlerinin de beklentileri aşmasıyla %4,44 değer kazandı. Nvidia (NVDA) hisseleri, TSMC finansallarının ardından sektöre dair risk iştahının artması ve Çin’e H200 çip satışlarından elde edilecek gelirlerin %25’ini kamuya aktaracağı yönündeki kararnamenin imzalanmasının ardından %2,13 primle günü tamamladı. Kararnameye göre AMD’nin MI325X çipi de vergiye tabi olacak. Talen Energy (TLN) hisseleri, portföyüne 2,6 gigawatt doğal gaz üretim kapasitesi eklemek için yaklaşık 3,5 milyar dolarlık bir anlaşma imzalamasıyla %11,80 değer kazandı. Goldman Sachs (GS) hisseleri, global bankacılık, M&A ve alım-satım gelirlerindeki güçlü seyrin katkısıyla kar beklentilerinin aşıldığı finansalların ardından %4,63 primli işlem gördü. Morgan Stanley (MS) hisseleri, M&A aktivitesindeki iyileşme, alım-satım aktivitesinde güçlü hacimlerin etkisiyle ciro ve kar beklentilerinin aşıldığı 4Ç25 finansallarının ardından %5,78 primle günü tamamladı.Avrupa Piyasalarında Öne Çıkan HaberlerASML Holding (ASML) hisseleri, %6,01 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Kering (KER) hisseleri, %3,16 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500 Gün içi görülen en yüksek seviye 6.979 iken kapanış 6.944 seviyesinde %0.26 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 6.899 seviyesi yeni destek görevi görürken kısa vadeli direnç 7.101 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 6.789 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 7.136 seviyesini ikinci direnç olarak izleyeceğiz.DOW JONESDow Jones Endeksi geçtiğimiz günü 49.442 seviyesinde %0.6 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 50.487 seviyesi karşımıza çıkarken bu seviyenin üzerinde 50.801 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 49.023 ve 48.247 destekleri takip edilmelidir.NASDAQNasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 23.721, en düşük ise 23.502 seviyesinde işlem gördükten sonra %0.25 artarak artarak 23.530 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Nasdaq Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 23.382 ve 22.976 desteklerini ve 24.093 ve 24.232 dirençlerini takip edeceğiz.EUR/USDEUR/USD kapanışla birlikte %0.29 düşüş gerçekleştirdi. Güne 1,161 seviyesinde başladı ve gün içinde en yüksek 1,162, en düşük 1,161 seviyesinden işlem gördü. Kapanışı ise 1,161 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD sat pozisyonunda, negatif bölgede hareket ediyor. Yükseliş halinde ilk direnç olarak 1,185 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,19 takip edilebilir. Negatif hareketlerde ise destekler 1,153 ve 1,137 olarak izlenebilir.ALTIN ONSGeçtiğimiz günü %0.54 düşüşle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 4.268 ve 3.678 olarak sıralanabilir. 4.722 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 4.705 karşımıza çıkacaktır. 4.588 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 4.570 yeni destek olarak takip edilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Gün içi görülen en yüksek seviye 6.979 iken kapanış 6.944 seviyesinde %0.26 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 6.899 seviyesi yeni destek görevi görürken kısa vadeli direnç 7.101 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 6.789 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 7.136 seviyesini ikinci direnç olarak izleyeceğiz.

Dow Jones Endeksi geçtiğimiz günü 49.442 seviyesinde %0.6 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 50.487 seviyesi karşımıza çıkarken bu seviyenin üzerinde 50.801 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 49.023 ve 48.247 destekleri takip edilmelidir.

Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 23.721, en düşük ise 23.502 seviyesinde işlem gördükten sonra %0.25 artarak artarak 23.530 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Nasdaq Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 23.382 ve 22.976 desteklerini ve 24.093 ve 24.232 dirençlerini takip edeceğiz.

EUR/USD kapanışla birlikte %0.29 düşüş gerçekleştirdi. Güne 1,161 seviyesinde başladı ve gün içinde en yüksek 1,162, en düşük 1,161 seviyesinden işlem gördü. Kapanışı ise 1,161 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD sat pozisyonunda, negatif bölgede hareket ediyor. Yükseliş halinde ilk direnç olarak 1,185 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,19 takip edilebilir. Negatif hareketlerde ise destekler 1,153 ve 1,137 olarak izlenebilir.

Geçtiğimiz günü %0.54 düşüşle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 4.268 ve 3.678 olarak sıralanabilir. 4.722 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 4.705 karşımıza çıkacaktır. 4.588 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 4.570 yeni destek olarak takip edilebilir.

BIST 100 Endeksi 12.400 direncinin üzerine yükseliş denemelerine devam ederken, rekor tazeleme eğilimini ileri taşıyor. Endeks dün gün içerisinde 12.400’ün altında seyir izlese de kapanışa doğru artan alımlarla bu seviyenin üzerine yükseldi. Buna göre endeks dün günü %0,7 yükselişle tamamladı. Ancak bankacılık endeksinin %1,3 değer kaybetmesi, BIST’te yukarı yönlü hareketin daha sınırlı olmasını sağladı. Endeks son dönemde ağırlıklı olarak 12.200-12.400 bandı dahilinde görünüm sergiliyordu. Endeksin son günlerde üzerinde kalıcı olmakta zorlandığı direnç seviyesi olan 12.400’ü aşmasını ve bu seviyenin üzerinde kapanış gerçekleştirmesini olumlu olarak değerlendiriyoruz. 12.400’ün üzerinde kalıcı olunması yükselen trendde hareketin ileri taşınması için öne çıkıyor. Bu durumda 12.500 ve 12.600 dirençlerine doğru yükselişin devamını görebiliriz. 12.200 endeksin üzerinde kalması gereken ilk destek olarak izlenebilir. Bu seviyenin üzerinde kısa vadeli görünüm olumlu olduğundan, trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir görüşündeyiz. Orta vadede endeksin alçalan kanalının üzerinde hareketine devam etmesiyle birlikte formasyon çalışıyor. İçeride son yılların en düşük seviyesine geri çekilen enflasyon oranı ile birlikte dezenflasyon sürecinin devam etmesi ve TCMB’den 22 Ocak toplantısında faiz indirim beklentileri BIST’e olumlu yansıyor. Buna göre orta vadeli alçalan kanalın üzerinde teknik olarak endekste yükseliş potansiyelinin orta vadede 13.000 seviyesine işaret ettiğini belirtelim. Bankacılık endeksi 17.000’in üzerinde Ağustos 2025’ten bu yana oluşan kanalının üzerine yükseliş göstermiş, 17.667 ile tarihi zirvesini ileri taşımıştı. Ancak bankacılık endeksi zirve seviyeden güç kaybına uğramasının ardından satış baskısı ile karşılaştı. 17.100 desteğinin altına yönelen bankacılık endeksinin, kısa vadeli görünümünün gün içerisinde zayıflama eğilimi gösterdiğini söyleyebiliriz. 17.100’ün üzeri yeniden orta vadeli görünümün olumluya dönmesi için önemli. Bankacılık endeksinde 16.850 seviyesi kısa vadeli destek haline geldi. Orta vadeli kanalının üzerinde kalması için yeniden 17.100’ün üzerindeki hareketine devam etmesini önemli olduğunu belirtelim. TCMB Başkanı Fatih Karahan, Londra ve New York'ta yatırımcılarla yaptığı sunumlarda para politikasına ilişkin değerlendirmeler yaptı. Fatih Karahan; enflasyonun önümüzdeki iki ay içinde dalgalanma gösterebileceğini ancak hizmetlerde daha düşük katılığın 2026 yılında dezenflasyonu destekleyeceğini belirtti. TCMB brüt rezervleri, 9 Ocak’ta biten haftada189,1 milyar dolardan 196,1 milyara yükseldi. Swap hariç net rezervler 70,1 milyar dolara ulaştı. Bir önceki hafta bu rakam 62,6 milyar dolar seviyesinde gerçekleşmişti. Yabancı yatırımcılar geçen hafta hem hisse hem de tahvilde güçlü alım yaptı. Yurtdışı yerleşiklerin net hisse alımı 237,6 milyon dolar, tahvil alımı ise 766 milyon dolar oldu. Böylece yurtdışı yerleşiklerin yıla girerken gösterdiği alım iştahı yılın ikinci haftasında devam etti.

Dünkü işlemlerde S&P 500 ve Nasdaq endeksleri sırasıyla %0,5 ve %1,0 değer kaybederken Dow Jones Endeksi günü yatay noktaladı. Sektörel bazda ise Orta Doğu’da artan gerginliklerin etkisi ile %1,9 değer kazanan S&P 500 Enerji Sektörü Endeksi günün en fazla artanı oldu. Avrupa borsalarının alıcılı başladığı bugüne ABD piyasalarının yatay bir başlangıç yapması bekleniyor. Bilanço tarafında Morgan Stanley (MS), Goldman Sachs (GS) ve BlackRock (BLK) finansallarını takip edeceğiz. Teknik tarafta ise 6.864 ve 6.756 desteklerini ve 7.069 ve 7.116 dirençlerini izleyeceğiz.

SaatBölgeVeriDönemBeklentiÖnceki10:00İngiltereGSYH(Aylık)Kasım%0.1-%0.110:00İngiltere3 Aylık Ortalama GSYH(Dönemsel)Kasım-%0.2-%0.110:00İngiltere3 Aylık Ortalama GSYH(Yıllık)Kasım-%1.110:00İngiltereSanayi Üretimi(Aylık)Kasım%0.0%1.110:00İngiltereİmalat Sanayi Üretimi(Aylık)Kasım%0.5%0.513:00Euro BölgesiSanayi Üretimi(Aylık)Kasım%0.0%0.813:00Euro BölgesiDış Ticaret Dengesi(Euro)Kasım-18.4 mlr13:00Euro Bölgesiİthalat(Euro)Kasım--13:00Euro Bölgesiİhracat(Euro)Kasım--13:00Euro Bölgesiİthalat(Yıllık)Kasım--%3.313:00Euro Bölgesiİhracat(Yıllık)Kasım--%4.6ABD Piyasalarında Öne Çıkan Haberler Wells Fargo (WFC) hisseleri, dördüncü çeyrekte hisse başına 1,62 ABD Doları kar ile 1,66 ABD Doları olan analist beklentisinin altında kalınmasının ardından %4,6 geriledi. Citigroup (C) hisseleri, Rusya operasyonlarının satışı hariç tutulduğunda dördüncü çeyrekte gelirin %8 artmasına rağmen, söz konusu işlemin 1,1 milyar ABD Doları vergi sonrası zarara yol açacağı uyarısının etkisiyle %3,3 düştü. Nvidia (NVDA) hisseleri, H200 yapay zeka çiplerinin Çin’e sevkiyatı için ABD onayı alınmasına rağmen satışların Pekin tarafından onaylanıp onaylanmayacağına dair belirsizlik nedeniyle %1,4 geriledi. Fortinet (FTNT) hisseleri, Çinli otoritelerin ABD ve İsrail menşeli siber güvenlik yazılımlarının kullanımının durdurulmasını istemesi sonrasında %2,5 düştü. Netflix (NFLX) hisseleri, Warner Bros. Discovery’nin yayın ve stüdyo varlıkları için tamamı nakit bir teklif üzerinde çalışıldığı haberlerinin ardından %2 geriledi. Honeywell International (HON) hisseleri, çoğunluk hissesine sahip olduğu kuantum bilişim şirketi Quantinuum’un halka arz için başvuru yapmayı planladığını açıklaması sonrasında %1,3 yükseldi. Trip.com Group (TCOM) hisseleri, Çinli düzenleyici kurum tarafından şirkete yönelik bir antitröst soruşturması başlatıldığının açıklanmasının ardından ABD’de işlem gören paylarda %17 sert düşüş yaşadı.Avrupa Piyasalarında Öne Çıkan Haberler Bayer (BAYGn) hisseleri, %7’lik artış ile Euro Stoxx 50’nin en fazla yükseleni oldu. SAP SE (SAPG) hisseleri, %3,4 düşüş ile Euro Stoxx 50’nin en çok değer kaybedeni oldu.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 6.941, en düşük ise 6.885 seviyesinde işlem gördükten sonra %0.53 azalarak azalarak 6.926 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 6.864 ve 6.756 desteklerini ve 7.069 ve 7.116 dirençlerini takip edeceğiz.DOW JONESGeçtiğimiz günü %0.09 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 50.139 olurken destek olarak 48.697 izlenebilir.NASDAQNasdaq Endeksi geçtiğimiz gün %1.0 azalarak 23.471 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 23.271 seviyesinin de %1 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Son kapanışla birlikte 23.519 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 23.256 seviyesi takip ediliyor, ikinci destek seviyesi ise 22.853 oldu. Direnç seviyeleri için ise 23.985-24.168 takip edilecektir.EUR/USDEUR/USD, günlük periyotta %0.01 düştü. Haftalık bakıldığında %0.279 aşağıda ve aylık bakıldığında ise %0.94 aşağıda seyrederken güncel olarak 1,164 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,188 ve 1,193 dirençleri ve 1,156 ve 1,14 destekleri izlenebilir.ALTIN ONS Gün içi görülen en yüksek seviye 4.637 iken kapanış 4.607 seviyesinde %0.4 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 4.571 seviyesi yeni destek görevi görürken kısa vadeli direnç 4.712 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 4.492 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 4.744 seviyesini ikinci direnç olarak izleyeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 6.941, en düşük ise 6.885 seviyesinde işlem gördükten sonra %0.53 azalarak azalarak 6.926 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 6.864 ve 6.756 desteklerini ve 7.069 ve 7.116 dirençlerini takip edeceğiz.

Geçtiğimiz günü %0.09 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 50.139 olurken destek olarak 48.697 izlenebilir.

Nasdaq Endeksi geçtiğimiz gün %1.0 azalarak 23.471 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 23.271 seviyesinin de %1 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Son kapanışla birlikte 23.519 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 23.256 seviyesi takip ediliyor, ikinci destek seviyesi ise 22.853 oldu. Direnç seviyeleri için ise 23.985-24.168 takip edilecektir.

EUR/USD, günlük periyotta %0.01 düştü. Haftalık bakıldığında %0.279 aşağıda ve aylık bakıldığında ise %0.94 aşağıda seyrederken güncel olarak 1,164 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,188 ve 1,193 dirençleri ve 1,156 ve 1,14 destekleri izlenebilir.

Gün içi görülen en yüksek seviye 4.637 iken kapanış 4.607 seviyesinde %0.4 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 4.571 seviyesi yeni destek görevi görürken kısa vadeli direnç 4.712 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 4.492 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 4.744 seviyesini ikinci direnç olarak izleyeceğiz.

BIST 100 Endeksi 12.000’in üzerindeki hareketine devam ederken, direnç seviyelerini aşarak rekor tazeleme eğilimi gösteriyor. Endeks ara ara gün içerisinde hafif kâr satışları ile karşılaşsa da, devamında destek seviyelerinden yukarı tepki sergiliyor. Endeks 12.400 direncinin üzeri ile tarihi zirvesini ileri taşımasının ardından 12.300-12.400 aralığında alımlarla karşılaştı. Endeks günü %0,13, bankacılık endeksi %0,5 düşüşle tamamladı. Endeks son dönemde ağırlıklı olarak 12.200-12.400 bandı dahilinde hareket ediyor. Endekste 12.400’ün kalıcı olarak aşılması bu aralığın yukarı tamamlanması ve yükselen trendde hareketin ileri taşınması için öne çıkıyor. Bu durumda 12.500 ve 12.600 dirençlerine doğru yükselişin devamını görebiliriz. 12.200 endeksin üzerinde kalması gereken ilk destek olarak izlenebilir. Bu seviyenin üzerinde kısa vadeli görünüm olumlu olduğundan, trade amaçlı alım yapılabilir ve mevcut trade pozisyonları korunabilir görüşündeyiz. Orta vadede ise endeksin alçalan kanalının üzerinde hareketine devam etmesiyle birlikte formasyon çalışıyor. İçeride son yılların en düşük seviyesine geri çekilen enflasyon oranı ile birlikte dezenflasyon sürecinin devam etmesi ve TCMB’den 22 Ocak toplantısında faiz indirim beklentileri BIST’e olumlu yansıyor. Buna göre orta vadeli alçalan kanalın üzerinde teknik olarak endekste yükseliş potansiyelinin orta vadede 13.000 seviyesine işaret ettiğini belirtelim. Bankacılık endeksi 17.000’in üzerinde Ağustos 2025’ten bu yana oluşan kanalının üzerine yükseliş göstermiş, 17.667 ile tarihi zirvesini ileri taşımıştı. Ancak bankacılık endeksi zirve seviyeden güç kaybına uğramasının ardından kâr realizasyonları ile karşılaştı. Bankacılık endeksinde 17.500 direnç olarak geçerli. Bu seviye yeniden kısa vadeli görünümün güçlenmesi için öne çıkıyor. Devamında 17.600 ve 17.667 olan tarihi zirve hedef dirençler olarak izlenebilir. 17.100’ün üzerinde kalması gerilemenin kısa vadeli düzeltme niteliğinde kalması, görünümünde zayıflama gerçekleşmemesi ve kanalın üzerindeki seyir için takip edilebilir. Hazine ve Maliye Bakanı Mehmet Şimşek, İngiltere ve ABD'yi kapsayan yatırımcı turuna Pazartesi günü Londra'dan başlamıştı. Mehmet Şimşek, Londra programının ardından bugün New York temaslarına başlayacak. Yabancı yatırımcılar ile temas halinde olunmasını olumlu olarak değerlendirebiliriz. Bugün içeride siyasi gelişmelerin ve İran haber akışının BIST’te gün içi dalgalanmaya neden olabileceğini söyleyebiliriz. ABD Başkanı Trump, İran'daki protestoların durdurulması yönünde bir adım atılana kadar İranlı yetkililerle tüm görüşmeleri iptal ettiğini açıkladı ve protestoculara destek mesajı verdi. Trump, piyasalar yükselirken faiz oranlarını düşüren bir Fed başkanı istediğini söyledi. Küresel merkez bankası yetkilileri, Trump yönetiminin baskısı altındaki Fed Başkanı Powell ile dayanışma için bildiri kaleme aldı. Merkez bankası yetkilileri fiyat, finansal ve ekonomik istikrarı sağlamanın önemli olduğunu belirttiler.

TCMB’nin faiz toplantısı günün en önemli gündem maddesi olarak öne çıkıyor. Dezenflasyon sürecinin devam etmesi ile son dört toplantıda faiz indirimi gerçekleştiren TCMB’nin, son yılların en düşüğüne geri çekilen enflasyon sonrasında adımlarına devam etmesi bekleniyor. TCMB; geçen yıl iç odaklı gelişmeler nedeniyle Mart ayında olağanüstü toplantıda faiz artırımı gerçekleştirmiş, Nisan’da da bu adımına devam etmişti. TCMB olumlu enflasyon görünümü ile birlikte Temmuz’da 300’er baz puan ile faiz indirim döngüsüne başlarken, Eylül’de 250, Ekim’de 100, Aralık’ta 150 baz puanlık gevşeme gerçekleştirmişti. Geçen yıl toplamda 800 baz puanlık faiz indirim adımı atan TCMB’nin politika faizini 150 baz puan ile %36,50’ye düşürmesi öngörülüyor. TCMB toplantı metninde; adımların büyüklüğünün, enflasyon görünümü odaklı, toplantı bazlı bir yaklaşımla gözden geçirileceği yönündeki cümlesini koruyabilir. Bu ifadenin korunması; faiz indirim döngüsünün devamına yönelik beklentilere neden olabilir. Faiz indirimine devam edilmesinin BIST’e destek sağladığını belirtelim. BIST 100; geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık’ta yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, orta vadeli görünüm güçlenmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getirdi. Bu formasyonun ilk hedefi olan 13.000’e doğru hareketlilik sergiledi. Endeks rekor tazeleme eğiliminin ardından dün kâr satışları ile karşılaştı ve 12.600’ün altına geri çekildi. Endekste 12.700’ün üzeri yönün yeniden yukarı kalması ve zirve tazeleme eğiliminin devam etmesi için önemli. Bu durumda 12.800-12.900-13.000 dirençlerine doğru yönelim göstermesi potansiyeli korunuyor olacak. 12.600 geri çekilmenin ve düzeltme hareketinin ileri taşınmaması için önemli. 12.500-12.400 sonraki destek seviyeleridir. 12.700’ün üzerinde yukarı yönlü hareket potansiyeli nedeniyle alım yapılabilir. Bundan sonraki süreç için orta-uzun vadeli yükselişin ileri taşınması için endeksin 13.000 seviyesini kalıcı olarak aşmasının oldukça önemli olduğunu belirtelim. Bankacılık endeksi, TCMB’nin faiz kararı öncesinde zirve tazeleme eğilimi gösteriyor. 18.000’in üzerinde 18.100 hedef direnç olarak izlenebilir. 17.800 destek haline geldi. ABD Başkanı Trump, Davos'ta NATO Genel Sekreteri ile Grönland konusunda bir "anlaşma çerçevesi" oluşturduklarını ve bu kapsamda 1 Şubat'ta 8 Avrupa ülkesine uygulanması planlanan gümrük tarifelerini durdurduğunu açıkladı. Trump’ın gümrük vergilerinden vazgeçmesinin küresel risk iştahı için olumlu olduğunu belirtelim. Yarın Fitch ve Moody’s’in Türkiye’nin kredi not ve görünümüne dair değerlendirmesi takip edilecek. Türkiye için Moody’s’in kredi notu “Ba3”, Fitch’in “BB-” seviyesinde bulunuyor. İki kurumun kredi notu yatırım yapılabilir seviyenin üç kademe altında yer alıyor. Kuruluşların durağan olan görünümün pozitife yükseltilebileceğine yönelik tahminler bulunuyor.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.