Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2026 QNB Invest A.Ş.

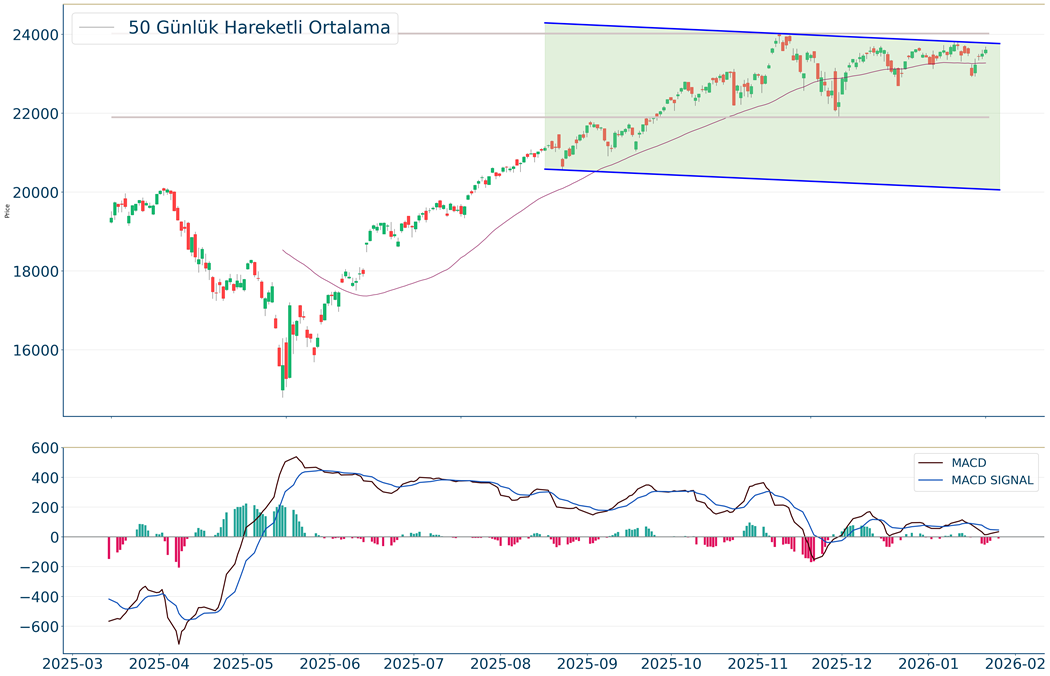

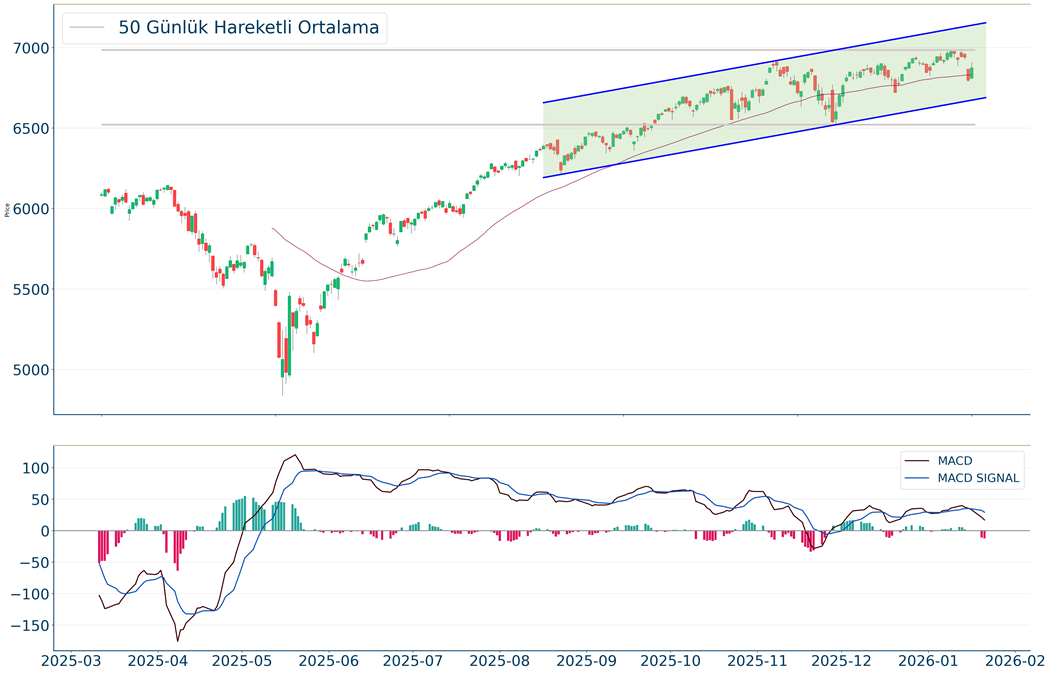

Fed beklentiler dahilinde faizde değişikliğe gitmez iken, politika faiz oranını %3,50-3,75 bandında sabit bıraktı. Böylece Fed’in son üç toplantıda ard arda toplamda 75 baz puanlık faiz indiriminin ardından, yeni yılda döngüsüne ara vermiş oldu. Fed’den bu yıl için ilk faiz indirim beklentisi Mart ayına işaret ederken, ABD’de üçüncü çeyrek büyüme verisinin son iki yılın en yüksek seviyesinde olması ve dirençli enflasyon verileri gevşeme tahminlerinin Haziran ayına ötelenmesine neden olmuştu. Fed Başkanı Powell, ekonominin yıla sağlam bir başlangıç yaptığını ve mevcut koşullar altında politika faizini sabit tutma kararı aldıklarını belirtti. Powell enflasyonda 2022 yılında görülen yüksek seviyelerden belirgin bir geri çekilme yaşandığını ancak enflasyonun hâlâ Fed'in uzun vadeli %2 hedefinin üzerinde seyrettiğini ifade etti. Powell’ın görev süresi Mayıs’ta sona erecek iken, yeni Başkan Trump’ın tercih ettiği şekilde yılın ikinci yarısında faiz indirim tarafında daha belirgin adımlar gerçekleştirebilir. BIST 100 Endeksi ise yıla olumlu başlangıç yapmasının ardından yükselen trendde direnç seviyelerini aşarken, rekor tazeleme eğilimi gösteriyor. Endeks dün 13.100 desteğine geri çekilmelerde yeniden yukarı tepki gösterdi ve 13.500’ün üzeri ile yeni rekor denemesinde bulundu. Buna göre günü %2,3, bankacılık endeksi %3,5 oranında yükselişle tamamladı. Böylece endeks uzun vadeli grafikte; mevcut olan kanal hareketinin üst bandına üzerine yönelim gösterdi. Geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık’ta yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, endeks orta vadeli görünümünü güçlendirmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getirdi. Endeks bu formasyonun ilk hedefi olan 13.000’in üzerine yönelim gösterdi. Böylece endeks orta vadeli bu formasyon hareketinin mesafesi kadar yükselişini gerçekleştirmiş oldu. Endeks uzun vadeli olarak teknik analize göre; 14.000 ve 15.000 seviyelerine yönelim gösterebilir. Endeks 2024’ten başlamak üzere Ağustos 2025’e kadar yani uzun vadeli üçgen formasyon şeklinde bir oluşum sergiledi. Ağustos 2025’te bu formasyonun yukarı tamamlanması sonrasında orta vadeli formasyon oluşumların üzeri ile de yükseliş hareketini ileri taşımaktadır. Uzun vadeli formasyon hedefi ise yine formasyonun başlangıç noktasından mesafesi kadar alanı hesaba kattığımızda; 14.000 ve 15.000 seviyelerine yükselişi bize teknik olarak göstermektedir. Kısa vadede endekste 13.500’ün üzerinde 13.600 ve 13.700 dirençlerine doğru yükselişin devamını görebiliriz. 13.200 destek haline gelirken, bu seviyenin üzerinde kısa vadeli yükseliş eğilimi korunabilir. Bu seviyenin üzerinde trade amaçlı alım yapılabilir. Kısa vadeli sıkışmanın üzeri ile görünümünü güçlendiren bankacılık endeksi, 18.700’in üzerine yönelim ile zirve tazeledi. 18.760 direnç seviyesidir. 18.200 desteğinin üzerinde yükseliş eğilimi korunabilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD hisse senedi endeksleri Ocak ayı FOMC toplantısı öncesinde pozitif kapanış gerçekleştirdi. Endeksler teknoloji sektörü öncülüğünde yükseliş kaydederken, Nasdaq %0,91, S&P 500 %0,41 değer kazandı; Dow Jones Endeksi beklentilerin altında kalan United Health finansallarının etkisiyle baskı altında kaldı ve %0,83 değer kaybetti. Kamunun özel şirketlere vereceği Medicare Advantage ödemelerini 2027 yılında sabit tutmasına yönelik önerisi sağlık sigortası şirketlerinde baskı yarattı. Dolar Endeksi, Donald Trump’ın doların değer kaybından endişe duymadığını belirtmesiyle değer kaybına devam etti. Altın yatay, gümüş %8 değer kaybetti ancak yeni güne başlarken kıymetli metaller sepetinde güçlü pozitif fiyatlamalar takip ediliyor. Öte yandan yatırım bankaları altın tahminlerini yukarı yönlü revize etmekte. Petrol fiyatları, ABD ordusunun İran’a yönelik operasyon düzenleyebileceği spekülasyonlarıyla yükseliş kaydetti. Ekonomik veri akışında ise Conference Board Tüketici Güven Endeksi 84,5 seviyesinde açıklandı ve 90,6 olan beklenti ile bir önceki aya ait olan 94,2 seviyesinin altında kaldı. 5 yıllık hazine tahvil ihalesine gelen zayıf talep, getirilerde hafif satış baskısına sebebiyet verdi. Çarşamba gününün en önemli gündemi Fed toplantısı olarak öne çıkıyor. Fed’in faiz oranını %3,50-%3,75 aralığında sabit tutması beklenmekte. Asya endeksleri teknoloji hisseleri öncülüğünde güçlü pozitif işlem görürken, Avrupa endekslerinin güne yatay pozitif başlangıç yapması bekleniyor.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki22:00ABDFed Maksimum Gösterge Faiz OranıOcak-%3.7522:00ABDFed İskonto Faiz OranıOcak-%3.7522:00ABDFed Minimum Gösterge Faiz OranıOcak-%3.5022:00ABDFed 2026 GSYH BeklentisiOcak-%1.722:00ABDFed 2026 GSYH BeklentisiOcak-%2.322:00ABDFed 2025 Çekirdek PCE BeklentisiOcak-%3.022:00ABDFed 2027 PCE BeklentisiOcak-%2.122:00ABDFed Uzun Dönem Medyan Faiz TahminiOcak-%3.022:00ABDFed 2027 Medyan Faiz TahminiOcak-%3.422:00ABDFed 2027 GSYH BeklentisiOcak-%2.022:00ABDFed 2028 Medyan Faiz TahminiOcak-%3.122:00ABDFed 2025 İşsizlik BeklentisiOcak-%4.522:00ABDFed 2026 PCE BeklentisiOcak-%2.422:00ABDFed Uzun Dönem Büyüme BeklentisiOcak-%1.822:00ABDFed Uzun Dönem PCE BeklentisiOcak-%2.022:00ABDFed Uzun Dönem İşsizlik BeklentisiOcak-%4.222:00ABDFed 2025 PCE BeklentisiOcak-%2.922:00ABDFed 2026 İşsizlik BeklentisiOcak-%4.422:00ABDFed 2027 İşsizlik BeklentisiOcak-%4.222:00ABDFed 2027 Çekirdek PCE BeklentisiOcak-%2.122:00ABDFed 2026 Medyan Faiz TahminiOcak-%3.622:00ABDFed 2026 Çekirdek PCE BeklentisiOcak-%2.6ABD Piyasalarında Öne Çıkan HaberlerUnited Health (UNH) hisseleri, Trump yönetiminin Medicare ödeme oranlarını 2027’de neredeyse sabit bırakmasına yönelik önerisi ve şirketin 4Ç25 sonuçarı ile 2026 beklentilerinin altında kazanç tahmini bildirmesiyle %19,61 değer kaybetti. Micron Technology (MU) hisseleri, Singapur’a 24 milyar Dolar değerinde tesis yatırımı yapacağı haberinin ardından %5,44 değer kazandı. General Motors (GM) hisseleri, EV satışlarındaki baskıya rağmen geleneksel araç satışlarındaki güçlü seyrin etkisiyle beklentilerle uyumlu açıklanan mevcut çeyrek sonuçları ile 2026 faaliyet kar tahminlerinin beklentileri aşması ve temettü ödemesinin %20 artırılmasının ardından %8,75 değer kazandı. CoreWeave (CRWV) hisseleri, Nvidia’nın şirkete 2 milyar Dolarlık yatırım yapmasıyla fonlama tarafındaki ihtiyaçların giderilmesinin etkisiyle %10,73 değer kazandı. American Airlines (AAL) hisseleri, açıkladığı 4Ç25 finansallarında beklentilere paralel ciro bildirmesine karşılık HBK beklentilerin oldukça altında kaldı; 2026 beklentilerinin tahminleri aşmasına rağmen %7,00 değer kaybıyla işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerASML Holding (ASML) hisseleri, %3,36 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Adyen (ADYEN) hisseleri, %4,22 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500 Gün içi görülen en yüksek seviye 6.988 iken kapanış 6.978 seviyesinde %0.41 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 6.924 seviyesi yeni destek görevi görürken kısa vadeli direnç 7.123 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 6.822 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 7.159 seviyesini ikinci direnç olarak izleyeceğiz.DOW JONESGeçtiğimiz günü %0.83 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 49.033,48.170,45.187 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 50.057-50.329 direnç, negatif performans gerçekleşmesi halinde ise 48.633-47.877 destek seviyeleri olarak izlenebilir.NASDAQNasdaq Endeksi kapanışla birlikte %0.91 yükseliş gerçekleştirdi. Güne 23.734 seviyesinde başladı ve gün içinde en yüksek 23.865, en düşük 23.694 seviyesinden işlem gördü. Kapanışı ise 23.817 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 24.311 seviyesi takip edilirken bu direncin de geçilmesi halinde 24.461 takip edilebilir. Negatif hareketlerde ise destekler 23.610 ve 23.243 olarak izlenebilir.EUR/USDEUR/USD, günlük periyotta %1.04 arttı. Haftalık bakıldığında %2.324 yukarıda ve aylık bakıldığında ise %1.933 yukarıda seyrederken güncel olarak 1,2 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 1,227 ve 1,232 dirençleri ve 1,192 ve 1,174 destekleri izlenebilir.ALTIN ONSOns Altın geçtiğimiz gün %2.82 artarak 5.222 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.389 seviyesinin de %19 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Bir önceki direnç seviyesi olan 5.187 geçildi. 5.322-5371.0 seviyeleri yeni dirençler olarak takip edilebilir. Destekler ise 5.158-5.073 seviyeleridir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

Gün içi görülen en yüksek seviye 6.988 iken kapanış 6.978 seviyesinde %0.41 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 6.924 seviyesi yeni destek görevi görürken kısa vadeli direnç 7.123 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 6.822 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 7.159 seviyesini ikinci direnç olarak izleyeceğiz.

Geçtiğimiz günü %0.83 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 49.033,48.170,45.187 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 50.057-50.329 direnç, negatif performans gerçekleşmesi halinde ise 48.633-47.877 destek seviyeleri olarak izlenebilir.

Nasdaq Endeksi kapanışla birlikte %0.91 yükseliş gerçekleştirdi. Güne 23.734 seviyesinde başladı ve gün içinde en yüksek 23.865, en düşük 23.694 seviyesinden işlem gördü. Kapanışı ise 23.817 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 24.311 seviyesi takip edilirken bu direncin de geçilmesi halinde 24.461 takip edilebilir. Negatif hareketlerde ise destekler 23.610 ve 23.243 olarak izlenebilir.

EUR/USD, günlük periyotta %1.04 arttı. Haftalık bakıldığında %2.324 yukarıda ve aylık bakıldığında ise %1.933 yukarıda seyrederken güncel olarak 1,2 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 1,227 ve 1,232 dirençleri ve 1,192 ve 1,174 destekleri izlenebilir.

Ons Altın geçtiğimiz gün %2.82 artarak 5.222 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.389 seviyesinin de %19 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Bir önceki direnç seviyesi olan 5.187 geçildi. 5.322-5371.0 seviyeleri yeni dirençler olarak takip edilebilir. Destekler ise 5.158-5.073 seviyeleridir.

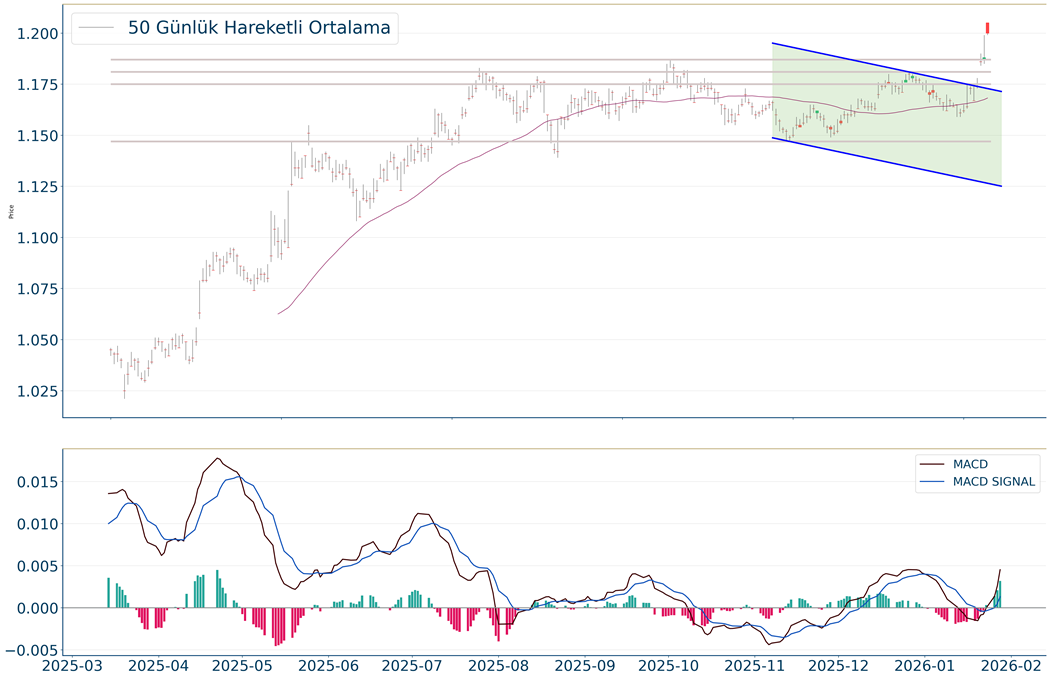

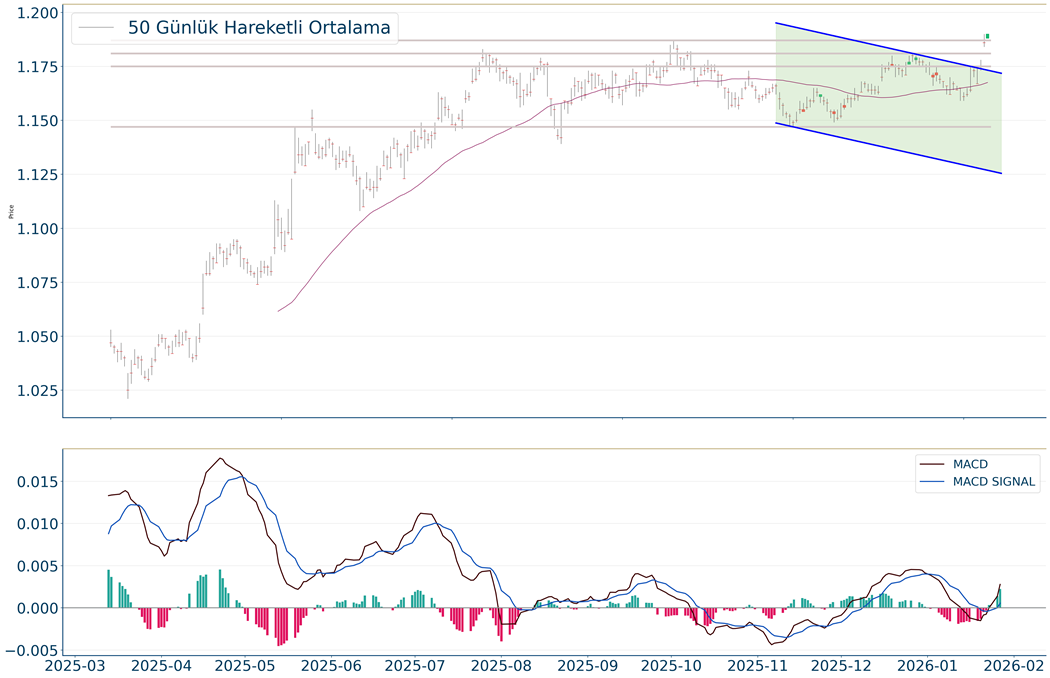

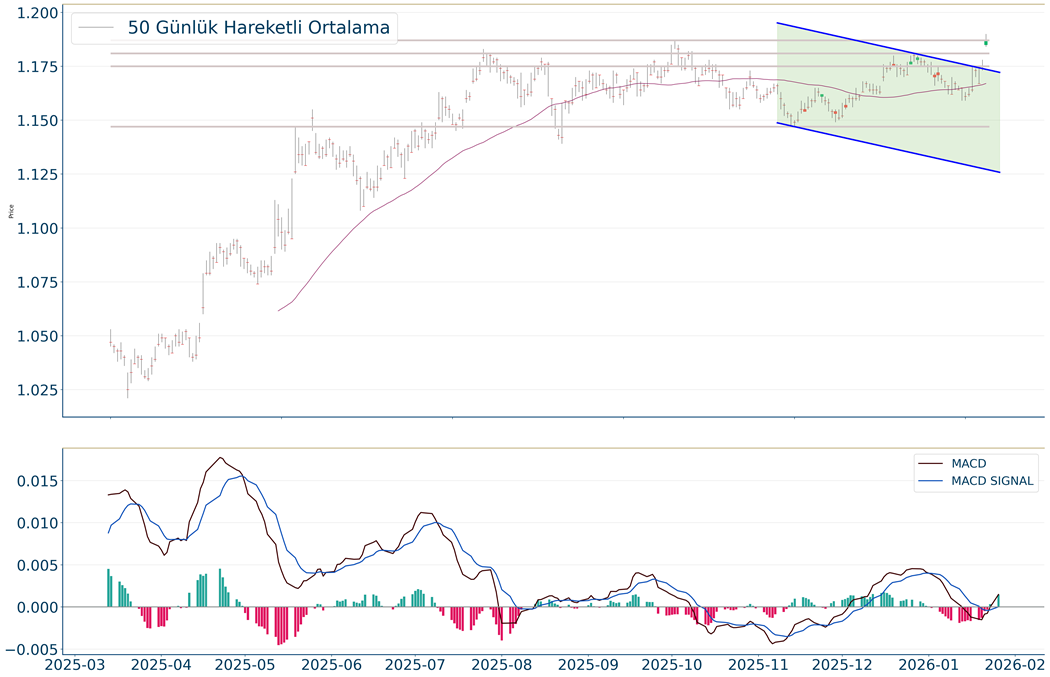

BIST 100 Endeksi’nde 13.000’in üzeri rekor tazeleme eğiliminin devamı adına önemli. 13.200’ün üzerinde 13.300 ve 13.400 dirençlerine doğru yükselişin devamını görebiliriz. 13.000 desteğinde kısa vadeli yönün yukarı olduğunu belirtelim. Dolayısıyla da 13.000’in üzerinde trade amaçlı alım yapılabilir. Geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık’ta yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, endeks orta vadeli görünümünü güçlendirmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getirdi. Endeks bu formasyonun ilk hedefi olan 13.000’in üzerine yönelim gösterdi. Böylece endeks orta vadeli bu formasyon hareketinin mesafesi kadar yükselişini gerçekleştirmiş oldu. Endeks uzun vadeli olarak teknik analize göre; 14.000 ve 15.000 seviyelerine yönelim gösterebilir. Endeks 2024’ten başlamak üzere Ağustos 2025’e kadar yani uzun vadeli üçgen formasyon şeklinde bir oluşum sergiledi. Ağustos 2025’te bu formasyonun yukarı tamamlanması sonrasında orta vadeli formasyon oluşumların üzeri ile de yükseliş hareketini ileri taşımaktadır. Uzun vadeli formasyon hedefi ise yine formasyonun başlangıç noktasından mesafesi kadar alanı hesaba kattığımızda; 14.000 ve 15.000 seviyelerine yükselişi bize teknik olarak göstermektedir. Uzun vadede; aynı zamanda son bir yıllık süreçte yukarıda tepeleri, aşağıda dipleri birleştirdiğimizde endeks mevcut olan kanal hareketinin üst bandına ulaşmış durumda. 13.200’ün üzerinde; bu formasyonun kalıcı olarak aşılması ile bu uzun vadeli kanal yukarı tamamlanacağını söyleyebiliriz. Bu durumda 14.000 ve 15.000 hedeflerimize doğru yükselişin yolu açılacaktır. Küresel piyasalar Fed’in faiz kararını takip edecek. Fed geçtiğimiz yılın ilk dokuz ayında gümrük vergilerinin enflasyonda yukarı yönlü risk oluşturması nedeniyle faizde bir değişikliğe gitmez iken, iş gücü piyasasındaki zayıflık nedeniyle Eylül’de gevşeme adımı gerçekleştirmişti. Geçen yıl üç toplantıda toplamda 75 baz puanlık faiz indirimi gerçekleştiren Fed’in bu akşam politika faizini %3,50-%3,75 bandında sabit bırakması öngörülüyor. Fed’den bu yıl için ilk faiz indirim beklentisi Mart ayına işaret ederken, ABD’de üçüncü çeyrek büyüme verisinin son iki yılın en yüksek seviyesinde yukarı revize edilmesi ve dirençli enflasyon verileri gevşeme tahminlerinin Haziran ayına ötelenmesine neden oldu. Fed üyelerinin çoğunluğunun son dönemde yeni bir faiz indirimine mesafeli bir duruş sergilediğini belirtelim. Fed Başkanı Powell’ın görev süresi Mayıs’ta sona erecek iken, yeni Başkan Trump’ın tercih ettiği şekilde yılın ikinci yarısında faiz indirim tarafında daha belirgin adımlar gerçekleştirebilir. Diğer yandan son dönemde Trump’ın gümrük vergilerine yönelik söylemleri artmış durumda. Trump, ticaret anlaşmasını yürürlüğe koymadığı için Güney Kore’ye uygulanan otomobil, kereste, ilaç ve diğer tüm karşılıklı tarifelerin %15’ten %25’e çıkarıldığını duyurdu.

FOMC toplantısı ve yoğun bir bilanço takviminin bulunduğu haftaya USDJPY paritesindeki volatilite ile yeniden kapanma endişesiyle başlangıç yapan ABD hisse senedi endeksleri günü pozitif tamamladı. S&P 500 %0,50, Dow Jones %0,64, Nasdaq %0,43 değer kazandı. S&P 500 Endeksi’ndeki 11 ana sektörden 8’i pozitif işlem gördü. Telekomünikasyon %1,32, teknoloji %0,94, altyapı %0,78, finans %0,65 değer kazanımlarıyla en iyi performansları gösterdiler. Değer kaybeden tarafta isteğe bağlı tüketim %0,71 ile en zayıf performansı gösterirken, zaruri tüketim ve gayrimenkuller yatay negatif işlem gördü. Japonya Başbakanı Takaichi’nin müdahale açıklamalarının ardından USDJPY paritesi aşağı yönlü fiyatlanırken, küresel tahvil piyasasında verim eğrisi boyunca pozitif fiyatlamalar takip edildi. Kıymetli metaller güçlü pozitif fiyatlandı. Dayanıklı mal sipariş verisi Kasım ayında %3,1 olan beklentiyi %5,3 artışla aşmayı başarırken, çekirdek veri %0,3 beklentisinin üzerinde %0,5 artış gösterdi. ABD Başkanı Donald Trump, ticaret anlaşmasını yürürlüğe koymadığı için Güney Kore'ye uygulanan otomobil, kereste, ilaç ve diğer tüm karşılıklı tarifelerin yüzde 15'ten yüzde 25'e çıkarıldığını duyurdu. Ekonomik veri akışında bugün haftalık ADP istihdam değişimi, konut fiyat endeksi ile Conference Board Tüketici Güven Endeksi verileri takip ediliyor olacak. Asya endeksleri güçlü pozitif fiyatlanırken, Avrupa endekslerinin de güne yatay pozitif başlangıç yapması bekleniyor.

ABD Piyasalarında Öne Çıkan HaberlerUSA Rare Earth (USAR) hisseleri, ABD hükümetinin madencilik şirketine 1,6 milyar Dolarlık yatırım yapacağını açıklamasının ardından %7,87 değer kazandı. Micron Technology (MU) hisseleri, Reuters'ın Samsung Electronics'in Nvidia'ya yeni nesil bellek tedarik edeceğini bildirmesinin ardından %2,64 değer kaybıyla işlem gördü. CoreWeave (CRWV) hisseleri, şirketin Nvidia ile 2 milyar Dolarlık yatırım karşılığında ortaklığını genişletmeye devam ettiği açıklamasının ardından %5,73 değer kazanımıyla fiyatlandı. Intel (INTC) hisseleri, şirketin açıkladığı 4Ç25 finansallarının ardından negatif sentimentin sürmeye devam etmesiyle %5,72 değer kaybetti. Booz Allen Hamilton (BAH) hisseleri, Hazine Bakanlığı sızdırılan vergi beyannameleri nedeniyle danışmanlık şirketiyle olan 21 milyon dolar değerindeki tüm kamu sözleşmelerini iptal ettiğini açıkladıktan sonra %8,12 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerBayer (BAYN) hisseleri, %4,06 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. EssilorLuxottica(EL) hisseleri, %2,94 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz gün %0.5 artarak 6.950 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 6.840 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 7.095-7.136 direnç, negatif performans gerçekleşmesi halinde ise 6.893-6.787 destek seviyeleri olarak izlenebilir.DOW JONESDow Jones Endeksi için günlük değişim %0.64 yükselişle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. Yükseliş halinde ilk direnç olarak 50.424 seviyesi takip edilirken bu direncin de geçilmesi halinde 50.739 takip edilebilir. Negatif hareketlerde ise destekler 48.972 ve 48.216 olarak izlenebilir.NASDAQGeçtiğimiz günü %0.43 yükselişle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 23.466, 23.272, 21.329 olarak sıralanabilir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 24.109 olurken destek olarak 23.403 izlenebilir.EUR/USDEUR/USD, geçtiğimiz günü %0.33 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 1,17 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,19 seviyesinde işlem gördükten sonra günü 1,19 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 1,214-1,219 dirençler, 1,181-1,164 destekler olarak değerlendirilebilir.ALTIN ONSOns Altın, günlük periyotta %1.93 arttı. Haftalık bakıldığında %10.55 yukarıda ve aylık bakıldığında ise %13.21 yukarıda seyrederken güncel olarak 5.072 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 5.169 ve 5.217 dirençleri ve 5.009 ve 4.925 destekleri izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi geçtiğimiz gün %0.5 artarak 6.950 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 6.840 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 7.095-7.136 direnç, negatif performans gerçekleşmesi halinde ise 6.893-6.787 destek seviyeleri olarak izlenebilir.

Dow Jones Endeksi için günlük değişim %0.64 yükselişle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. Yükseliş halinde ilk direnç olarak 50.424 seviyesi takip edilirken bu direncin de geçilmesi halinde 50.739 takip edilebilir. Negatif hareketlerde ise destekler 48.972 ve 48.216 olarak izlenebilir.

Geçtiğimiz günü %0.43 yükselişle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 23.466, 23.272, 21.329 olarak sıralanabilir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 24.109 olurken destek olarak 23.403 izlenebilir.

EUR/USD, geçtiğimiz günü %0.33 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 1,17 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,19 seviyesinde işlem gördükten sonra günü 1,19 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 1,214-1,219 dirençler, 1,181-1,164 destekler olarak değerlendirilebilir.

Ons Altın, günlük periyotta %1.93 arttı. Haftalık bakıldığında %10.55 yukarıda ve aylık bakıldığında ise %13.21 yukarıda seyrederken güncel olarak 5.072 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 5.169 ve 5.217 dirençleri ve 5.009 ve 4.925 destekleri izlenebilir.

BIST 100 Endeksi haftaya 12.900’ün altında hafif aşağı yönlü bir başlangıç gerçekleştirse de, devam eden işlemlerde yönünü yeniden yukarı çevirdi. Endeks devamında Cuma günü tarihinde ilk kez üzerine yükseldiği eşik seviye olan 13.000’i aşma eğilimi gösterdi. Böylece endeks orta vadeli olarak hedefimiz olan 13.000’e ulaştı. Endeks dün 13.100’ün üzerinde zirve tazeleme eğilimi sergiledi ve günü %1,4 yükselişle tamamladı. Kısa vadede endekste 13.000’in üzerinde kalınması rekor tazeleme eğiliminin devamı adına önemli. 13.200’ün üzerinde 13.300 ve 13.400 dirençlerine doğru yükselişin devamını görebiliriz. 13.000 desteğinde kısa vadeli yönün yukarı olduğunu belirtelim. Dolayısıyla da 13.000’in üzerinde trade amaçlı alım yapılabilir. Öte yandan; geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık ayında yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, endeks orta vadeli görünümünü güçlendirmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getirdi. Endeks bu formasyonun ilk hedefi olan 13.000’in üzerine yönelim gösterdi. Böylece endeks orta vadeli bu formasyon hareketinin mesafesi kadar yükselişini gerçekleştirmiş oldu. Endeks uzun vadeli olarak teknik analize göre; 14.000 ve 15.000 seviyelerine yönelim gösterebilir. Endeks 2024’ten başlamak üzere Ağustos 2025’e kadar yani uzun vadeli üçgen formasyon şeklinde bir oluşum sergiledi. Ağustos 2025’te bu formasyonun yukarı tamamlanması sonrasında orta vadeli formasyon oluşumların üzeri ile de yükseliş hareketini ileri taşımaktadır. Uzun vadeli formasyon hedefi ise yine formasyonun başlangıç noktasından mesafesi kadar alanı hesaba kattığımızda; 14.000 ve 15.000 seviyelerine yükselişi bize teknik olarak göstermektedir. Uzun vadede; aynı zamanda son bir yıllık süreçte yukarıda tepeleri, aşağıda dipleri birleştirdiğimizde endeks mevcut olan kanal hareketinin üst bandına doğru yaklaşmış durumda. 13.000’in üzerinde; bu formasyonun kalıcı olarak aşılması ile bu uzun vadeli kanal yukarı tamamlanacağını söyleyebiliriz. Bu durumda 14.000 ve 15.000 hedeflerimize doğru yükselişin yolu açılacaktır. Bankacılık endeksinde 18.000’in üzerinde kısa vadeli güçlü görünüm korunuyor. 18.000’in üzeri yükseliş eğilimi için önemli iken, 18.238 olan tarihi zirvenin üzeri sıkışmanın yukarı tamamlanması açısından takip edilebilir. ABD'de Demokratların Göç ve Gümrük Muhafaza operasyonları için ek fonlamaya karşı çıkmasıyla federal hükümetin kapanma ihtimalinin yükseldiği belirtiliyor. Kanada Başbakanı Carney, Trump'ın gümrük vergisi söyleminin ardından, Çin ile serbest ticaret anlaşması yapılmasının söz konusu olmadığını açıkladı. Geçtiğimiz yıl üç toplantıda toplamda 75 baz puanlık faiz indirimi gerçekleştiren Fed’in yarın politika faizini %3,50-%3,75 sabit bırakması öngörülüyor. ABD’de güçlü büyüme ve dirençli enflasyon nedeniyle Fed'in ilk faiz indirim tahminlerinin Haziran’a ötelendiğini belirtelim.

ABD Endeksleri haftanın son işlem gününü karışık bir görünümle tamamladı. S&P 500 %0,03, Nasdaq %0,28 oranında kazanımlarla yatay pozitif işlem görürken, Donald Trump’ın kredi kartı faiz oranlarına %10 faiz oranı sınırı getirme talebi finans sektörüne baskı kurarak Dow Jones Endeksi’nin %0,58 değer kaybıyla negatif ayrışmasına sebebiyet verdi. S&P 500 Endeksi’nde sektörlerin büyük çoğunluğu pozitif işlem gördü. Ham madde %0,86, isteğe bağlı tüketim %0,73, zaruri tüketim %0,65 oranında değer kazanımlarıyla öne çıktı. Finans %1,38, endüstriyeller %0,80, sağlık %0,56 değer kaybetti. Japonya Merkez Bankası’nın faiz oranını %0,75 seviyesinde sabit tuttuğu kararın ardından değer kaybının devam ettiği paritede, Başbakan Takaichi’nin spekülatif hareketlere karşı müdahale edebilecekleri sinyali USDJPY paritesinde sert değer kaybına neden oldu. Japonya tahvillerinde getiriler de geri çekilirken, ABD ve Japon otoritelerin para birimini desteklemeye yönelik hamleleri çoklu varlık fiyatlamalarında volatiliteye sebebiyet veriyor. DXY haftanın son işlem gününde %0,83 değer kaybetti. Michigan Anketinde ABD tüketici görünümü iyileşti. Ocak ayı tüketici sentimenti verisi 52,9 seviyesinden 56,4 seviyesine yükseliş kaydetti. Kısa vadeli enflasyon beklentisi %4,2’den %4,0’e gerilerken, uzun vadeli enflasyon beklentisi %3,2 seviyesinden %3,3 seviyesine yükseldi ancak beklenti olan %3,4’ün altında kaldı. ABD Başkanı Donald Trump, Kanada Başbakanı Mark Carney'nin Çin ile yaptığı ticaret hamlelerine Kanada’yı %100 gümrük vergisi tehdidinde bulunmasının ardından Kanada Başbakanı, Çin ile ticaret anlaşmalarının gündemlerinde olmadığını belirtti. Çarşamba günü yapılacak Fed toplantısı küresel piyasaların odağında yer alırken, faiz indirim beklentilerinde Haziran ayı %76 ihtimalle öne çıkıyor. Hafta boyunca takip edilecek yoğun ekonomik veri akışının yanında, Çarşamba günü Microsoft, Meta, Tesla, Perşembe günü Apple, Visa, Mastercard finansalları öne çıkıyor. Haftaya başlarken USDJPY paritesi %1’e yakın düşüşle işlem görmekte, güvenli limanlarda alımlar dikkat çekiyor.

SaatBölgeVeriDönemBeklentiÖnceki12:00Almanyaifo İş Ortamı EndeksiOcak88.0.87.612:00Almanyaifo Beklenti EndeksiOcak90.0.89.712:00Almanyaifo Cari Durum EndeksiOcak86.0.85.6ABD Piyasalarında Öne Çıkan HaberlerIntel (INTC) hisseleri, beklentilerle uyumlu açıklanan 4Ç25 sonuçlarına rağmen mevcut çeyrek tahminlerinin piyasa beklentilerinin altında kalmasıyla %17,03 değer kaybetti. Advanced Micro Devices (AMD) hisseleri, 9 günlük değer kazanım serisiyle 2019 yılından bu yana en uzun pozitif performans gösterdiği dönemi takip ediyor ve günü %2,35 primle tamamladı. Fortinet (FTNT) hisseleri, Cowen analistlerinin “tut” notunu “satın al” seviyesine yükselttiği raporun etkisiyle %5,18 değer kazandı. Booz Allen Hamilton (BAH) hisseleri, savunma sanayi şirketinin 1,77 HBK ve 2,6 milyar Dolar geliri elde ettiği finansallarının ardından %6,76 primli işlem gördü. Capital One Financial (COF) hisseleri, kredi kartı şirketinin fintech platformu Brex’i 5,15 milyar Dolar karşılığında satın alacağını açıklaması ve 4Ç25 kar rakamlarının beklenti altında kalmasıyla %7,56 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerSAP (SAP) hisseleri, %4,26 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Adidas (ADS) hisseleri, %5,71 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500Geçtiğimiz günü %0.03 yükselişle tamamladı. S&P 500 Endeksi için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 6.838 ve 6.387 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 7.062-7.099 direnç, negatif performans gerçekleşmesi halinde ise 6.862-6.758 destek seviyeleri olarak izlenebilir.DOW JONESDow Jones Endeksi geçtiğimiz günü 49.098 seviyesinde %0.58 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 50.160 seviyesi karşımıza çıkarken bu seviyenin üzerinde 50.433 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 48.732 ve 47.970 destekleri takip edilmelidir.NASDAQNasdaq Endeksi geçtiğimiz günü 23.501 seviyesinde %0.28 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 24.016 seviyesi karşımıza çıkarken bu seviyenin üzerinde 24.180 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 23.301 ve 22.910 destekleri takip edilmelidir.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,19, en düşük ise 1,184 seviyesinde işlem gördükten sonra %0.99 artarak artarak 1,187 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,178 ve 1,161 desteklerini ve 1,212 ve 1,218 dirençlerini takip edeceğiz.ALTIN ONSOns Altın, geçtiğimiz günü %2.17 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 4.587 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.091 seviyesinde işlem gördükten sonra günü 5.084 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 5.181-5.237 dirençler, 5.015-4.925 destekler olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Geçtiğimiz günü %0.03 yükselişle tamamladı. S&P 500 Endeksi için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 6.838 ve 6.387 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 7.062-7.099 direnç, negatif performans gerçekleşmesi halinde ise 6.862-6.758 destek seviyeleri olarak izlenebilir.

Dow Jones Endeksi geçtiğimiz günü 49.098 seviyesinde %0.58 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 50.160 seviyesi karşımıza çıkarken bu seviyenin üzerinde 50.433 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 48.732 ve 47.970 destekleri takip edilmelidir.

Nasdaq Endeksi geçtiğimiz günü 23.501 seviyesinde %0.28 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 24.016 seviyesi karşımıza çıkarken bu seviyenin üzerinde 24.180 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 23.301 ve 22.910 destekleri takip edilmelidir.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,19, en düşük ise 1,184 seviyesinde işlem gördükten sonra %0.99 artarak artarak 1,187 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,178 ve 1,161 desteklerini ve 1,212 ve 1,218 dirençlerini takip edeceğiz.

Ons Altın, geçtiğimiz günü %2.17 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 4.587 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.091 seviyesinde işlem gördükten sonra günü 5.084 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 5.181-5.237 dirençler, 5.015-4.925 destekler olarak değerlendirilebilir.

Geçtiğimiz yıl 800 baz puanlık faiz indirimi gerçekleştiren TCMB, yeni yılda 150 olan beklentilerinin altında 100 baz puanlık gevşeme adımı attı. BIST 100 Endeksi, geçtiğimiz hafta TCMB’nin faiz kararı sonrasında ilk etapta dalgalı bir seyir izlese de, devamında yeniden alımlarla karşılaştı. Buna paralel yılın başından beri yukarı yönlü seyirle zirve tazeleme eğilimi gösteren endeks pozitif ayrışırken, Cuma günü orta vadeli olarak hedefimiz olan 13.000’e ulaştı. Geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık ayında yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, endeks orta vadeli görünümünü güçlendirmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getirdi. Endeks bu formasyonun ilk hedefi olan 13.000’in üzerine yönelim gösterdi. Böylece endeks orta vadeli bu formasyon hareketinin mesafesi kadar yükselişini gerçekleştirmiş oldu. Endeks uzun vadeli olarak teknik analize göre; 14.000 ve 15.000 seviyelerine yönelim gösterebilir. Endeks 2024 yılından başlamak üzere Ağustos 2025’e kadar yani uzun vadeli üçgen formasyon şeklinde bir oluşum gösterdi. Ağustos 2025’te bu formasyonun yukarı tamamlanması sonrasında orta vadeli formasyon oluşumların üzeri ile de yükseliş hareketini ileri taşımaktadır. Uzun vadeli formasyon hedefi ise yine formasyonun başlangıç noktasından mesafesi kadar alanı hesaba kattığımızda; 14.000 ve 15.000 seviyelerine yükselişi bize teknik olarak göstermektedir. Uzun vadede; aynı zamanda son bir yıllık süreçte yukarıda tepeleri, aşağıda dipleri birleştirdiğimizde endeks mevcut olan kanal hareketinin üst bandına doğru yaklaşmış durumda. Bu formasyonun kalıcı olarak aşılması ile bu uzun vadeli kanal yukarı tamamlanacağından bu durumda bahsetmiş olduğumuz 14.000 ve 15.000 hedeflerimize doğru yükselişin yolu açılacaktır. Kısa vadede; 13.000 hedefine ulaşması nedeniyle bundan sonraki süreçte bu seviyenin sağlıklı bir şekilde destek haline gelmesi yükselişin ileri taşınması için önemli olacak. Bu durumda 13.100 ve 13.200 ilk etapta dirençlerine doğru yükselişin devamını görebiliriz. 12.800 desteğinin üzerinde kısa vadeli yön yukarı kalmaya devam edecek. Dolayısıyla da bu seviyenin üzerinde trade amaçlı alım yapılabilir ve trade fırsatları değerlendirilebilir. Bankacılık endeksi 17.800 desteğinin üzerinde kısa vadeli güçlü görünüm korunuyor. 18.000’in üzeri yükseliş eğilimi için önemli iken, 18.217 olan tarihi zirvenin üzeri sıkışmanın yukarı tamamlanması açısından takip edilebilir. Fitch ve Moody’s Tükiye’nin kredi notunda değişikliğe gitmez iken, Fitch görünümü “durağan”dan “pozitif”e yükseltti. Haftanın gündeminde; Çarşamba günü Fed’in faiz kararı öne çıkıyor. Geçtiğimiz yıl üç toplantıda toplamda 75 baz puanlık faiz indirimi gerçekleştiren Fed’in bu hafta bir karar değişikliğine gitmesi beklenmiyor. Buna göre; Fed’in %3,50-%3,75 olan politika faiz oranı aralığını sabit bırakması bekleniyor.

ABD hisse senedi endeksleri Grönland konusunun ve ticaret savaşlarına yönelik tansiyonun gevşemesiyle pozitif havayı sürdürdü ve günü pozitif tamamladı. S&P 500 0,55, Nasdaq %0,91, Dow Jones %0,61, Russel 2000 %0,76 değer kazanımlarıyla günü tamamladılar. S&P 500 Endeksi’nde telekomünikasyon %1,57, isteğe bağlı tüketim %1,22, teknoloji %0,70 değer kazanımlarıyla en iyi performansları gösterdiler. Gayrimenkul %1,10, altyapı %0,73, endüstriyeller %0,51 değer kaybıyla işlem gördü. Ekim ve Kasım aylarına ait PCE verileri beklentilerle uyumlu artışlar gösterdi. Kasım ayına ait çekirdek ve manşet veriler aylıkta ve yıllıkta %0,2 ile %2,8 artış gösterdi. 28 Ocak Fed toplantısı öncesinde açıklanan veriler beklentilerde bir değişime sebebiyet vermedi. ABD 3Ç25 büyüme verisi, %4,3 beklentinin üzerinde %4,4 seviyesine revize edildi. Güçlü revizyon ihracat büyümesi ve stok değişiminden kaynaklandı. Verilerin ardından kısa vadeli tahvil getirileri yukarı yönlü, uzun vadeli tahvil getirileri aşağı yönlü hareket etti. Petrol fiyatları, Başkan Trump'ın İran ve Rusya-Ukrayna barış çabaları hakkındaki açıklamaları ve jeopolitik gerilimlerin azalmasıyla düşüş kaydetti. Asya endekslerinde teknoloji sektörü pozitif ayrışırken, genel görünüm karışık seyretmekte. Avrupa endekslerinin ise güne yatay pozitif açılış yapması bekleniyor. Ekonomik veri akışında bugün ABD S&P Global PMI verileri ile Michigan anketi verileri izleniyor olacak.

SaatBölgeVeriDönemBeklentiÖnceki11:30AlmanyaHCOB İmalat Sektörü PMI(Öncü)Ocak-47.711:30AlmanyaHCOB Hizmet Sektörü(Öncü)Ocak-52.611:30AlmanyaHCOB Bileşik(Öncü)Ocak-51.512:00Euro BölgesiHCOB İmalat Sektörü PMI(Öncü)Ocak-49.212:00Euro BölgesiHCOB Hizmet Sektörü(Öncü)Ocak-52.612:00Euro BölgesiHCOB Bileşik(Öncü)Ocak-51.912:30İngiltereS&P Global İmalat Sektörü PMI(Öncü)Ocak-51.212:30İngiltereS&P Global Hizmet Sektörü(Öncü)Ocak-52.112:30İngiltereS&P Global Bileşik(Öncü)Ocak-52.117:45ABDS&P Global İmalat Sektörü PMI(Öncü)Ocak-51.817:45ABDS&P Global Hizmet Sektörü PMI(Öncü)Ocak-52.917:45ABDS&P Global Bileşik PMI(Öncü)Ocak-53.018:00ABDMichigan Tüketici Güven Endeksi(Final)Ocak54.0.52.918:00ABDMichigan Beklenti Endeksi(Final)Ocak-54.618:00ABDMichigan 12 Aylık Enflasyon Tahmini(Final)Ocak-%4.218:00ABDMichigan 5 Yıllık Enflasyon Tahmini(Final)Ocak-%3.218:00ABDMichigan Cari Endeksi(Final)Ocak-50.4ABD Piyasalarında Öne Çıkan HaberlerGamestop (GME) hisseleri, şirket CEO’sunun 500.000 adet hisse satın aldığını bildirmesinin ardından %6,69 değer kazandı. Micron Technology (MU) hisseleri, William Blair analistlerinin “endeks üstü getiri” notuyla yayınladığı raporun ardından %2,18 primli işlem gördü. Karman Holdings (KHC) hisseleri, uzay ve savunma parçaları üreten şirketin 4Ç25 analistlerin ciro ve kar tahminlerini aşması ile tam yıl beklentilerinin de piyasa beklentilerinin üzerinde açıklanmasının ardından %6,5 değer kazandı. Procter & Gamble (PG) hisseleri, şirketin ciro ve kar beklentilerini hafif aşan 4Ç25 sonuçlarının ardından %2,65 değer kazandı. Abbott Laboratories (ABT) hisseleri, tıbbi cihaz üreticisi şirketin ciro rakamının beklenti altı, kar rakamının hafif beklenti üzerinde kaldığı 4Ç25 finansallarında, besin segmentindeki baskının etkisiyle %10,04 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerVolkswagen (VOW3) hisseleri, %6,51 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Safran (SAF) hisseleri, %5,19 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500Geçtiğimiz günü %0.55 yükselişle tamamladı. S&P 500 Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 6.913,6.836,6.378 olarak sıralanabilir. Yükseliş halinde ilk direnç olarak 7.061 seviyesi takip edilirken bu direncin de geçilmesi halinde 7.100 takip edilebilir. Negatif hareketlerde ise destekler 6.861 ve 6.754 olarak izlenebilir.DOW JONESDow Jones Endeksi geçtiğimiz günü 49.384 seviyesinde %0.63 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 50.472 seviyesi karşımıza çıkarken bu seviyenin üzerinde 50.779 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 49.001 ve 48.200 destekleri takip edilmelidir.NASDAQNasdaq Endeksi geçtiğimiz günü 23.436 seviyesinde %0.91 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 23.933 seviyesi karşımıza çıkarken bu seviyenin üzerinde 24.076 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 23.243 ve 22.877 destekleri takip edilmelidir.EUR/USDEUR/USD, günlük periyotta %0.66 arttı. Haftalık bakıldığında %1.21 yukarıda ve aylık bakıldığında ise %0.39 aşağıda seyrederken güncel olarak 1,175 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD al pozisyonunda, negatif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,2 ve 1,204 dirençleri ve 1,167 ve 1,151 destekleri izlenebilir.ALTIN ONSOns Altın geçtiğimiz gün %2.73 artarak 4.963 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.333 seviyesinin de %15 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Bir önceki direnç seviyesi olan 4.941 geçildi. 5.064-5097.0 seviyeleri yeni dirençler olarak takip edilebilir. Destekler ise 4.917-4.841 seviyeleridir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Geçtiğimiz günü %0.55 yükselişle tamamladı. S&P 500 Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 6.913,6.836,6.378 olarak sıralanabilir. Yükseliş halinde ilk direnç olarak 7.061 seviyesi takip edilirken bu direncin de geçilmesi halinde 7.100 takip edilebilir. Negatif hareketlerde ise destekler 6.861 ve 6.754 olarak izlenebilir.

Dow Jones Endeksi geçtiğimiz günü 49.384 seviyesinde %0.63 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 50.472 seviyesi karşımıza çıkarken bu seviyenin üzerinde 50.779 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 49.001 ve 48.200 destekleri takip edilmelidir.

Nasdaq Endeksi geçtiğimiz günü 23.436 seviyesinde %0.91 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 23.933 seviyesi karşımıza çıkarken bu seviyenin üzerinde 24.076 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 23.243 ve 22.877 destekleri takip edilmelidir.

EUR/USD, günlük periyotta %0.66 arttı. Haftalık bakıldığında %1.21 yukarıda ve aylık bakıldığında ise %0.39 aşağıda seyrederken güncel olarak 1,175 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD al pozisyonunda, negatif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,2 ve 1,204 dirençleri ve 1,167 ve 1,151 destekleri izlenebilir.

Ons Altın geçtiğimiz gün %2.73 artarak 4.963 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.333 seviyesinin de %15 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Bir önceki direnç seviyesi olan 4.941 geçildi. 5.064-5097.0 seviyeleri yeni dirençler olarak takip edilebilir. Destekler ise 4.917-4.841 seviyeleridir.

TCMB 150 baz puan olan beklentilerin altında 100 baz puanlık faiz indirimi gerçekleştirdi. Buna göre, TCMB; politika faizini %38’den %37, gecelik borç verme faizini %41’den %40, gecelik borçlanma faizini %36,5’ten %35,5’e indirilmesine karar verdi. Enflasyonun son yılların en düşük seviyelerine geri çekilmesi TCMB’nin parasal gevşeme sürecinde olmasını sağlıyor. Geçtiğimiz yıl son dört toplantıda toplamda 800 baz puanlık gevşeme adımı atan TCMB’nin yeni yılda indirim döngüsüne devam ettiğini gözlemlemekteyiz. TCMB toplantı metninde; adımların büyüklüğünün, enflasyon görünümü odaklı, toplantı bazlı ve ihtiyatlı bir yaklaşımla gözden geçirileceği yönündeki ifadesini korudu. TCMB enflasyon görünümünün ara hedeflerden belirgin bir biçimde ayrışması durumunda, para politikası duruşu sıkılaştırılacağı yönünde değerlendirmede bulundu. Beklentilerin altında gerçekleştirilen faiz indirimi ile 12.700’ün altını test eden BIST 100 Endeksi, yeniden toparlandı ve 12.900 direncine doğru hareketlilik gösterdi. BIST 100; geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık’ta yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, orta vadeli görünümünü güçlendirmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getirdi. Bu formasyonun ilk hedefi olan 13.000’e doğru hareketlilik sergiledi. Endekste 12.700’ün üzeri yönün yeniden yukarı kalması ve zirve tazeleme eğiliminin devam etmesi için önemli. Bu durumda 12.800’ün üzerinde 12.900-13.000 dirençlerine yükseliş potansiyeli korunuyor olacak. 12.600 desteği geri çekilmenin ve düzeltme hareketinin ileri taşınmaması için önemli. 12.700’ün üzerinde yukarı yönlü hareket potansiyeli nedeniyle alım yapılabilir. Bundan sonraki süreç için orta-uzun vadeli yükselişin ileri taşınması için endeksin 13.000’i kalıcı olarak aşmasının oldukça önemli olduğunu belirtelim. Bankacılık endeksi 18.200 direncini test etmesinin ardından satış baskısı altında kaldı. Bankacılık endeksinin 17.470 desteğinin üzerinde kalması kısa vadeli görünümü için önemli. 17.800 ve 18.000 direnç seviyeleridir. Gözler bu akşam Moody’s ve Fitch’in Türkiye’nin kredi not ve değerlendirmesinde olacak. Fitch, Temmuz 2025'te Türkiye'nin uzun vadeli kredi notunu "BB-" olarak teyit etti ve görünümünü "durağan" olarak korumuştu. Moody's, Türkiye'nin kredi notunu "B1"den daha iyi seviyeye, "Ba3"eyükseltmiş ve görünümü "durağan" olarak belirlemişti. İki kurumun kredi notu yatırım yapılabilir seviyenin üç kademe altında iken, görünüm durağan. Kuruluşların durağan olan görünümün pozitife yükseltilebileceğine yönelik tahminler bulunuyor. Kredi derecelendirme kuruluşlarının Türkiye ile ilgili not ve görünümde yukarı revizyon gerçekleştirmesi, yatırım yapılabilir seviyeye yaklaşılması için önemli. Kuruluşların not değerlemeleri; ülkelere yönelik olarak yabancı sermaye girişleri, CDS primleri ve uzun vadeli yatırım kararlarında etkili oluyor.

ABD hisse senedi endeksleri gün boyunca Davos zirvesinden çıkan açıklamaları takip ederken, günün sonunda Donald Trump’ın Avrupa’ya yönelik gümrük vergisi tehdidini geri çekmesiyle pozitif işlem gördü. Trump, NATO Genel Sekreteri Mark Rutte ile Grönland konusunda bir çerçeve anlaşma oluşturduklarını duyururken, 1 Şubat’ta yürürlülüğe girecek 8 Avrupa ülkesine gümrük vergi tarifelerinin durdurulduğunu açıkladı. Açıklamaların ardından küresel hisse senedi endeksleri ve uzun vadeli ABD tahvilleri güçlü pozitif işlem gördü; VIX %16 değer kaybetti. S&P 500 %1,16, Dow Jones %1,21, Nasdaq %1,18 değer kazandı. Russel 2000 %2,00, Eşit Ağırlıklı S&P 500 Endeksi %1,69 değer kazanımıyla görece pozitif ayrıştı. Kıymetli metallerde gün içinde gevşeme takip edildi. S&P 500 Endeksi’nde tüm sektörler günü değer kazanımıyla sonlandırdı. Enerji %2,38, ham madde %1,87, sağlık %1,80, endüstriyeller %1,71 oranında değer kazanımlarıyla en iyi performansları gösterdiler. 20 yıllık ABD hazine tahvil ihalesinde getiri, piyasa fiyatlamasının altında %4,84 seviyesinde gerçekleşti; talep koşulları güçlü gerçekleşti. Küresel piyasalarda risk iştahında toparlanma eğilimi takip edilirken, Asya endeksi güçlü pozitif fiyatlanıyor. Avrupa Endekslerinin de güne güçlü pozitif başlangıç yapması beklenmekte. Ekonomik veri akışında bugün ABD 3Ç25 büyüme verisi ile Ekim-Kasım ayına ait PCE verileri takip ediliyor olacak.

SaatBölgeVeriDönemBeklentiÖnceki16:30ABDGSYH(Final)3.Çeyrek-%4.316:30ABDPCE3.Çeyrek-%2.816:30ABDÇekirdek PCE3.Çeyrek-%2.916:30ABDZincir Ağırlıklı Fiyatlar3.Çeyrek-%3.816:30ABDKişisel Tüketim Harcamaları3.Çeyrek-%3.518:00ABDÇekirdek PCE(Aylık)Kasım%0.2-18:00ABDPCE(Aylık)Kasım%0.2-18:00ABDKişisel Gelirler(Aylık)Kasım%0.4-18:00ABDKişisel Tüketim(Aylık)Kasım%0.5-ABD Piyasalarında Öne Çıkan HaberlerNetflix (NFLX) hisseleri, 4Ç25 finansallarında şirketin ciro ve kar beklentilerini aşmasına rağmen, marj tahminlerinin zayıf seyretmesiyle %2,18 değer kaybetti. Şirket, Warner Bros satın alımı için hisse geri alımlarını askıya alacağını duyurdu. Johnson & Johnson (JNJ) hisseleri, 4Ç25 beklentilerini aşan ciro ve kar rakamlarının ve 2026 beklentilerinin tamihlneri aşmasına rağmen yatay kapanış gerçekleştirdi. Kraft Heinz (KHC) hisseleri, Berkshire Hathaway’in 7.8 milyar Dolarlık şirker hisselerini satabileceğine dair artan spekülasyonların ardından %5,72 değer kaybetti. United Airlines (UAL) hisseleri, beklentileri aşan 4Ç25 finansalları ve 1Ç26 tahminlerinin etkisiyle %2,20 değer kazandı. Interactive Brokers (IBKR) hisseleri, güçlü kredi aktivitesi ve hesap açılış sayılarının katkısıyla ciro ile kar beklentilerinin aşıldığı 4Ç25 finansallarının ardından %6,00 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerBAS (BASF) hisseleri, %3,97 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Danone (BN) hisseleri, %5,19 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %1.16 yükseliş gerçekleştirdi. Güne 6.810 seviyesinde başladı ve gün içinde en yüksek 6.910, en düşük 6.804 seviyesinden işlem gördü. Kapanışı ise 6.875 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 7.023-7.087 direnç, negatif performans gerçekleşmesi halinde ise 6.802-6.679 destek seviyeleri olarak izlenebilir.DOW JONESDow Jones Endeksi için günlük değişim %1.21 yükselişle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 50.117-50.574 direnç, negatif performans gerçekleşmesi halinde ise 48.541-47.671 destek seviyeleri olarak izlenebilir.NASDAQNasdaq Endeksi geçtiğimiz gün %1.18 artarak 23.224 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 23.261 seviyesinin de %0 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 23.736 olurken destek olarak 22.957 izlenebilir.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,17, en düşük ise 1,168 seviyesinde işlem gördükten sonra %0.33 azalarak azalarak 1,169 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,161 ve 1,144 desteklerini ve 1,193 ve 1,198 dirençlerini takip edeceğiz.ALTIN ONSOns Altın, geçtiğimiz günü %0.54 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 4.507 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 4.837 seviyesinde işlem gördükten sonra günü 4.785 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 4.905-4.939 dirençler, 4.753-4.663 destekler olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi kapanışla birlikte %1.16 yükseliş gerçekleştirdi. Güne 6.810 seviyesinde başladı ve gün içinde en yüksek 6.910, en düşük 6.804 seviyesinden işlem gördü. Kapanışı ise 6.875 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 7.023-7.087 direnç, negatif performans gerçekleşmesi halinde ise 6.802-6.679 destek seviyeleri olarak izlenebilir.

Dow Jones Endeksi için günlük değişim %1.21 yükselişle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 50.117-50.574 direnç, negatif performans gerçekleşmesi halinde ise 48.541-47.671 destek seviyeleri olarak izlenebilir.

Nasdaq Endeksi geçtiğimiz gün %1.18 artarak 23.224 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 23.261 seviyesinin de %0 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 23.736 olurken destek olarak 22.957 izlenebilir.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,17, en düşük ise 1,168 seviyesinde işlem gördükten sonra %0.33 azalarak azalarak 1,169 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,161 ve 1,144 desteklerini ve 1,193 ve 1,198 dirençlerini takip edeceğiz.

Ons Altın, geçtiğimiz günü %0.54 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 4.507 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 4.837 seviyesinde işlem gördükten sonra günü 4.785 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 4.905-4.939 dirençler, 4.753-4.663 destekler olarak değerlendirilebilir.

Fed beklentiler dahilinde faizde değişikliğe gitmez iken, politika faiz oranını %3,50-3,75 bandında sabit bıraktı. Böylece Fed’in son üç toplantıda ard arda toplamda 75 baz puanlık faiz indiriminin ardından, yeni yılda döngüsüne ara vermiş oldu. Fed’den bu yıl için ilk faiz indirim beklentisi Mart ayına işaret ederken, ABD’de üçüncü çeyrek büyüme verisinin son iki yılın en yüksek seviyesinde olması ve dirençli enflasyon verileri gevşeme tahminlerinin Haziran ayına ötelenmesine neden olmuştu. Fed Başkanı Powell, ekonominin yıla sağlam bir başlangıç yaptığını ve mevcut koşullar altında politika faizini sabit tutma kararı aldıklarını belirtti. Powell enflasyonda 2022 yılında görülen yüksek seviyelerden belirgin bir geri çekilme yaşandığını ancak enflasyonun hâlâ Fed'in uzun vadeli %2 hedefinin üzerinde seyrettiğini ifade etti. Powell’ın görev süresi Mayıs’ta sona erecek iken, yeni Başkan Trump’ın tercih ettiği şekilde yılın ikinci yarısında faiz indirim tarafında daha belirgin adımlar gerçekleştirebilir. BIST 100 Endeksi ise yıla olumlu başlangıç yapmasının ardından yükselen trendde direnç seviyelerini aşarken, rekor tazeleme eğilimi gösteriyor. Endeks dün 13.100 desteğine geri çekilmelerde yeniden yukarı tepki gösterdi ve 13.500’ün üzeri ile yeni rekor denemesinde bulundu. Buna göre günü %2,3, bankacılık endeksi %3,5 oranında yükselişle tamamladı. Böylece endeks uzun vadeli grafikte; mevcut olan kanal hareketinin üst bandına üzerine yönelim gösterdi. Geçtiğimiz yılın Ağustos ayından itibaren oluşan orta vadeli alçalan kanalın Aralık’ta yukarı tamamlanması ile birlikte yükseliş hareketi başlarken, endeks orta vadeli görünümünü güçlendirmişti. Yeni yılda endekste bu orta vadeli alçalan kanalın üzerinde yükselen trend devam ederken, formasyon oluşum olarak gereğini yerine getirdi. Endeks bu formasyonun ilk hedefi olan 13.000’in üzerine yönelim gösterdi. Böylece endeks orta vadeli bu formasyon hareketinin mesafesi kadar yükselişini gerçekleştirmiş oldu. Endeks uzun vadeli olarak teknik analize göre; 14.000 ve 15.000 seviyelerine yönelim gösterebilir. Endeks 2024’ten başlamak üzere Ağustos 2025’e kadar yani uzun vadeli üçgen formasyon şeklinde bir oluşum sergiledi. Ağustos 2025’te bu formasyonun yukarı tamamlanması sonrasında orta vadeli formasyon oluşumların üzeri ile de yükseliş hareketini ileri taşımaktadır. Uzun vadeli formasyon hedefi ise yine formasyonun başlangıç noktasından mesafesi kadar alanı hesaba kattığımızda; 14.000 ve 15.000 seviyelerine yükselişi bize teknik olarak göstermektedir. Kısa vadede endekste 13.500’ün üzerinde 13.600 ve 13.700 dirençlerine doğru yükselişin devamını görebiliriz. 13.200 destek haline gelirken, bu seviyenin üzerinde kısa vadeli yükseliş eğilimi korunabilir. Bu seviyenin üzerinde trade amaçlı alım yapılabilir. Kısa vadeli sıkışmanın üzeri ile görünümünü güçlendiren bankacılık endeksi, 18.700’in üzerine yönelim ile zirve tazeledi. 18.760 direnç seviyesidir. 18.200 desteğinin üzerinde yükseliş eğilimi korunabilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.