Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2026 QNB Invest A.Ş.

ABD hisse senedi endeksleri petrol fiyatlarının yatay seyrettiği seansın ardından artan risk iştahının etkisiyle toparlanma eğilimini sürdürdü ve majör endeksler İran saldırılarından önceki seviyelere ulaştı. S&P 500 %0,78, Nasdaq %1,29, Dow Jones %0,49 değer kazandı. İsteğe bağlı tüketim sektörü %2,24, teknoloji %1,27 değer kazanımlarıyla risk iştahındaki toparlanmayı gösteren sektörler olarak öne çıktılar. Sektörlerin büyük çoğunluğu günü pozitif sonlandırdı. Negatif tarafta enerji, zaruri tüketim ve ham madde sektörleri yer aldı. VIX Endeksi %10 düşüşle 21 seviyesine geri çekildi. ISM Hizmet Endeksi Şubat ayında 56,1 seviyesinde açıklanarak beklentilerin oldukça üzerinde gerçekleşti. Veride, istihdam, yeni sipariş endeksi güçlü toparlanma gösterirken, fiyat endeksi enflasyon beklentileriyle uyumlu geri çekildi. Petrol stokları ise artış kaydetti. ADP özel sektör istihdam verisi 50.000 artış beklentisinin üzerinde 63.000 artış kaydetti. İşe alım koşulları Temmuz 2025’ten bu yana en yüksek seviyeye ulaşırken, arıtşlar inşaat, eğitim ve sağlık hizmetleri öncülüğünde gerçekleşti. Küçük işletmelerde uzun sürenin ardından toparlanma görüldü. Ekonomik veri akışında bugün ABD Ocak ayı ticaret verileri ile fabrika sipariş verileri takip ediliyor olacak. Asya endeksleri güçlü pozitif işlem görürken, toparlanma eğilimi göstermekte. Avrupa endekslerinin ise güne yatay negatif başlangıç yapması bekleniyor.

Piyasalarda dün

ABD Piyasalarında Öne Çıkan HaberlerModerna (MRNA) hisseleri, aşı üreticisinin Arbutus Biopharma ve Genevant Sciences ile Covid-19 aşısı teknolojisiyle ilgili patent davasını 950 milyon dolar ödeyerek çözmeyi kabul etmesinin ardından %15,99 artış gösterdi. Coinbase Global (COIN) hisseleri, kripto fiyatlarındaki yükselişin dijital varlık borsasının hisselerini artırmasıyla %14,57 değer kazandı. GitLab (GTLB) hisseleri, yazılım şirketi 2026 yılında satışların yavaşlayacağını açıklamasının ardından %6,18 değer kaybetti. CEO Bill Staples, GitLab'ın 2026 ciro tahminlerinden memnun olmadığını ve şirketin büyümeyi artırmaya yönelik planlarını açıkladı. Exxon Mobile (XOM) hisseleri, petrol fiyatlarının gün içinde yükseliş gösterdiği seviyelerden geri çekilmesiyle %1,32 değer kaybetti. New York Times'ın, İran gizli servis kanalları aracılığıyla ABD'ye ulaşarak çatışmayı sona erdirmek için görüşmelere hazır olduğunu bildirdiği haberinin etkisiyle petrol fiyatları gün içinde geri çekilme gösterdi. Crowdstrike (CRWD) hisseleri, beklentilerin hafif üzerinde açıklanan 4Ç25 finansallarının ardından %4,15 değer kazandı. Şirketin 2026 yılı tahminleri de beklentilerin hafif üzerinde gerçekleşirken, yıllık tekrar eden gelir metriği %24 seviyesine yükseldi.Avrupa Piyasalarında Öne Çıkan HaberlerInfineon Technologies (IFX) hisseleri, %5,43 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Adidas (ADS) hisseleri, %3,60 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %0.78 yükseliş gerçekleştirdi. Güne 6.831 seviyesinde başladı ve gün içinde en yüksek 6.885, en düşük 6.811 seviyesinden işlem gördü. Kapanışı ise 6.869 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 7.010 olurken destek olarak 6.800 izlenebilir.DOW JONESDow Jones Endeksi geçtiğimiz gün %0.49 artarak 48.739 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 49.138 seviyesinin de %1 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 49.742 seviyesi takip edilirken bu direncin de geçilmesi halinde 50.111 takip edilebilir. Negatif hareketlerde ise destekler 48.259 ve 47.471 olarak izlenebilir.NASDAQNasdaq Endeksi geçtiğimiz gün %1.29 artarak 22.807 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 23.221 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 22.970 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 23.284 karşımıza çıkacaktır. 22.203 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 22.561 yeni destek olarak takip edilebilir.EUR/USDEUR/USD kapanışla birlikte %0.15 yükseliş gerçekleştirdi. Güne 1,164 seviyesinde başladı ve gün içinde en yüksek 1,165, en düşük 1,163 seviyesinden işlem gördü. Kapanışı ise 1,163 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. 1,186 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,188 karşımıza çıkacaktır. 1,152 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,155 yeni destek olarak takip edilebilir.ALTIN ONS Gün içi görülen en yüksek seviye 5.198 iken kapanış 5.189 seviyesinde %1.61 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.139 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.295 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.058 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.332 seviyesini ikinci direnç olarak izleyeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

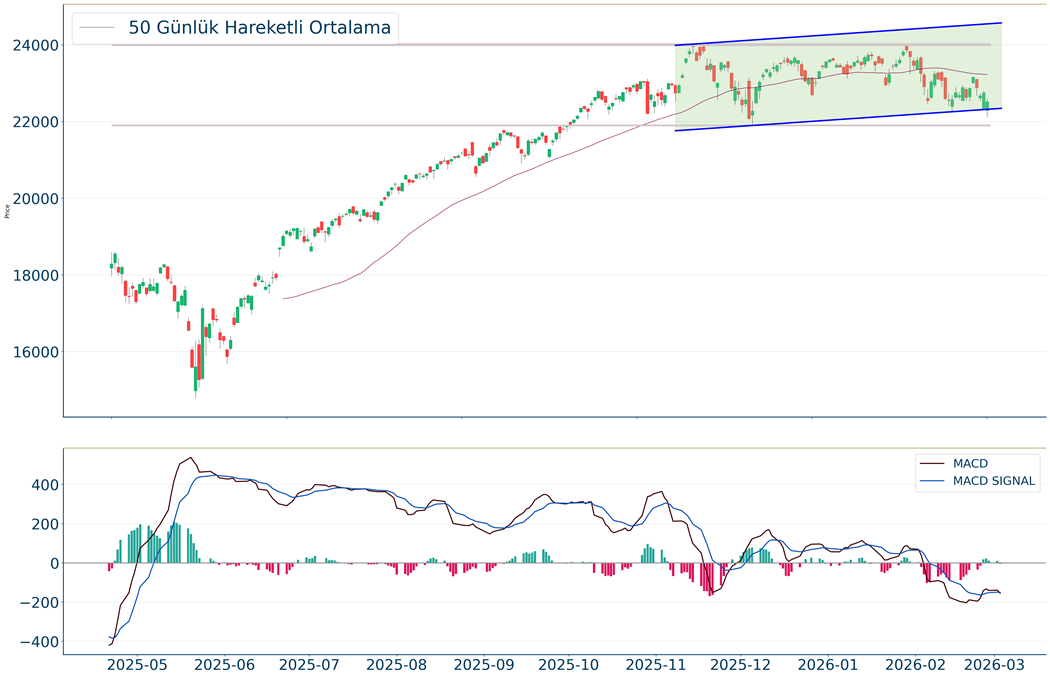

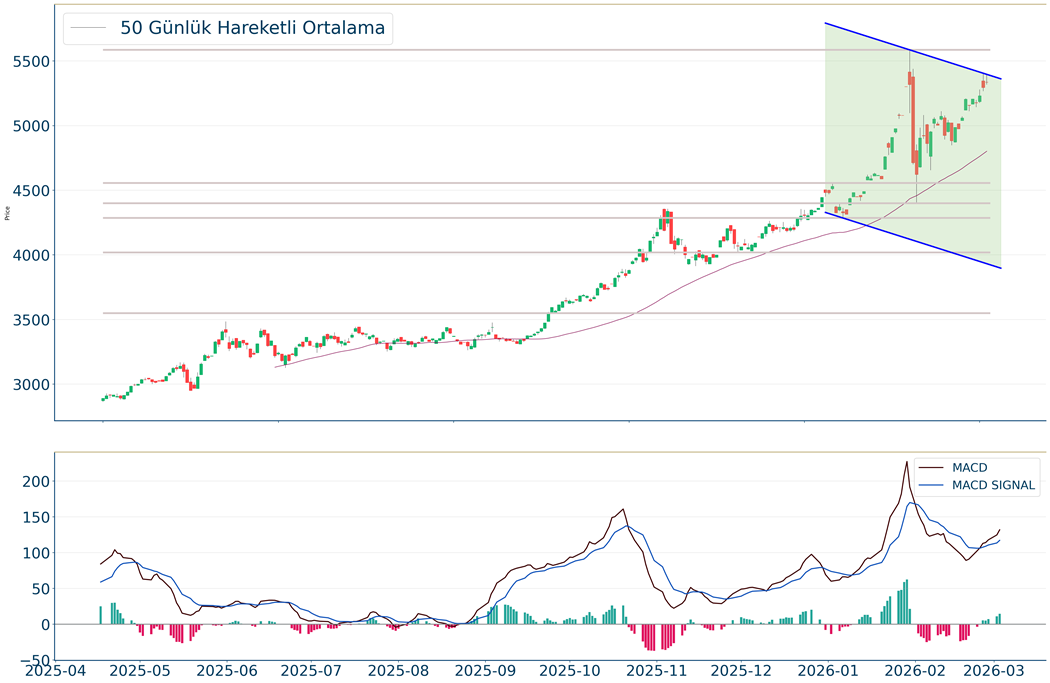

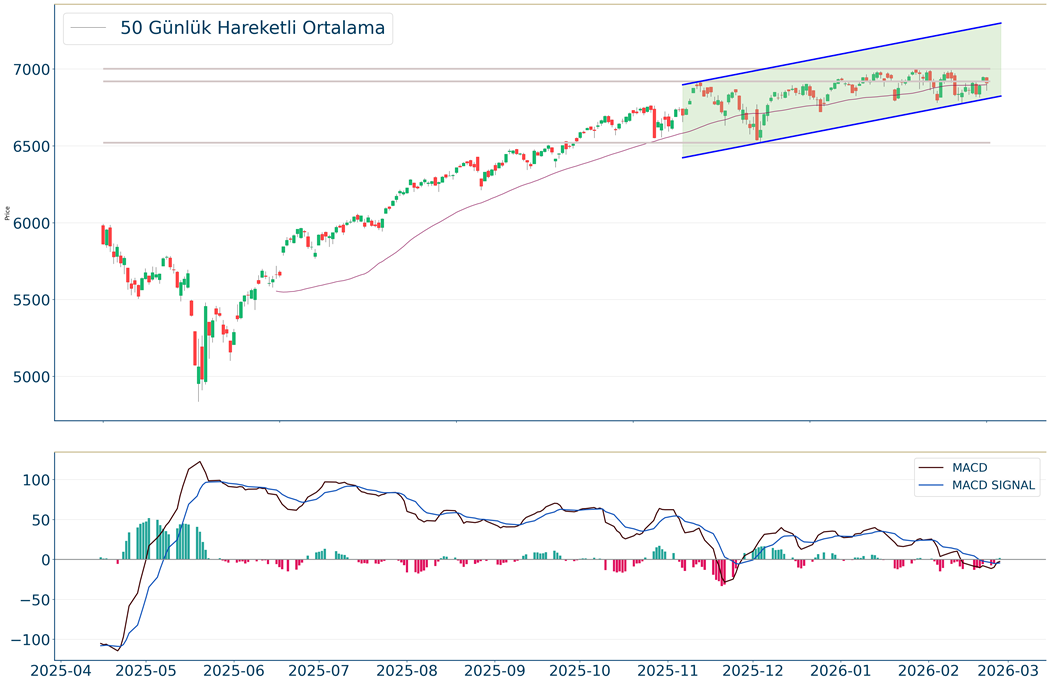

S&P 500 Endeksi kapanışla birlikte %0.78 yükseliş gerçekleştirdi. Güne 6.831 seviyesinde başladı ve gün içinde en yüksek 6.885, en düşük 6.811 seviyesinden işlem gördü. Kapanışı ise 6.869 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 7.010 olurken destek olarak 6.800 izlenebilir.

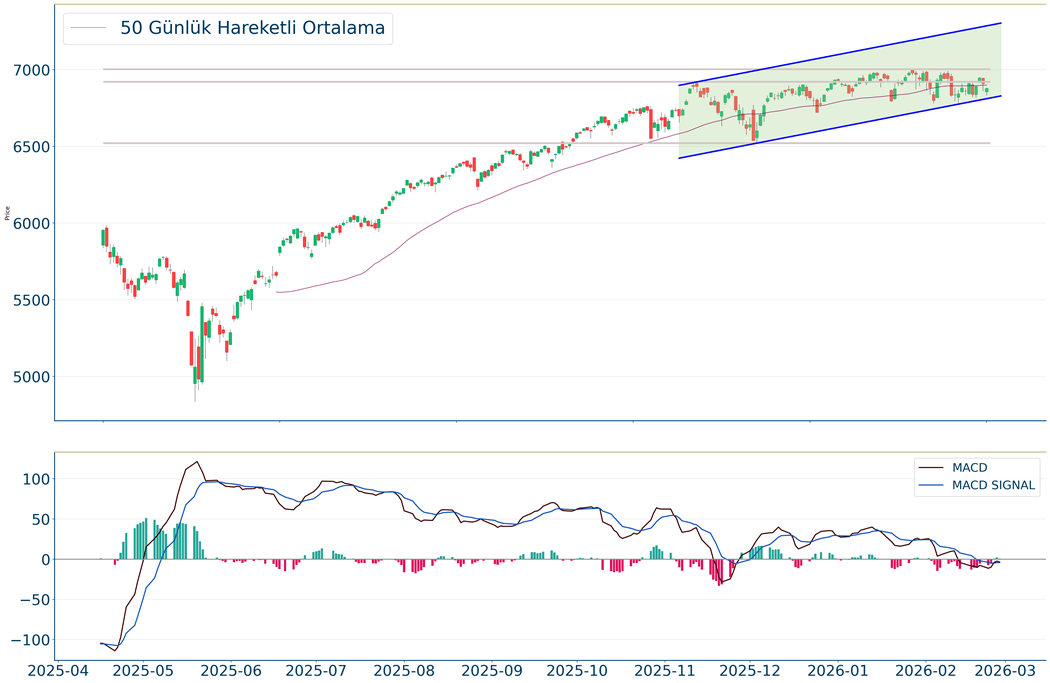

Dow Jones Endeksi geçtiğimiz gün %0.49 artarak 48.739 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 49.138 seviyesinin de %1 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 49.742 seviyesi takip edilirken bu direncin de geçilmesi halinde 50.111 takip edilebilir. Negatif hareketlerde ise destekler 48.259 ve 47.471 olarak izlenebilir.

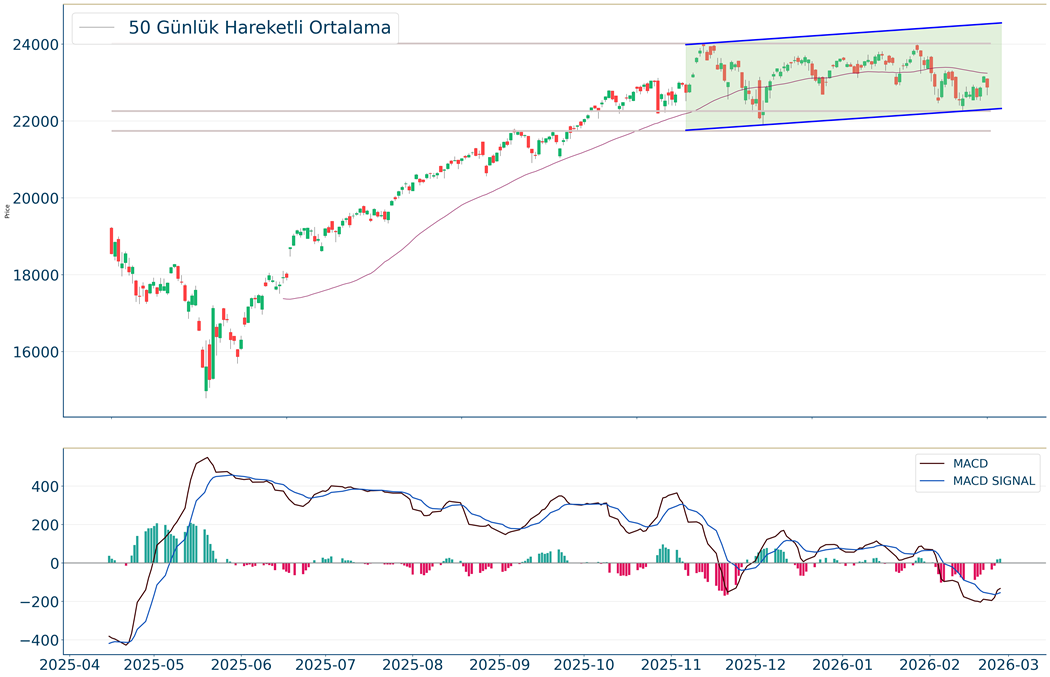

Nasdaq Endeksi geçtiğimiz gün %1.29 artarak 22.807 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 23.221 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 22.970 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 23.284 karşımıza çıkacaktır. 22.203 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 22.561 yeni destek olarak takip edilebilir.

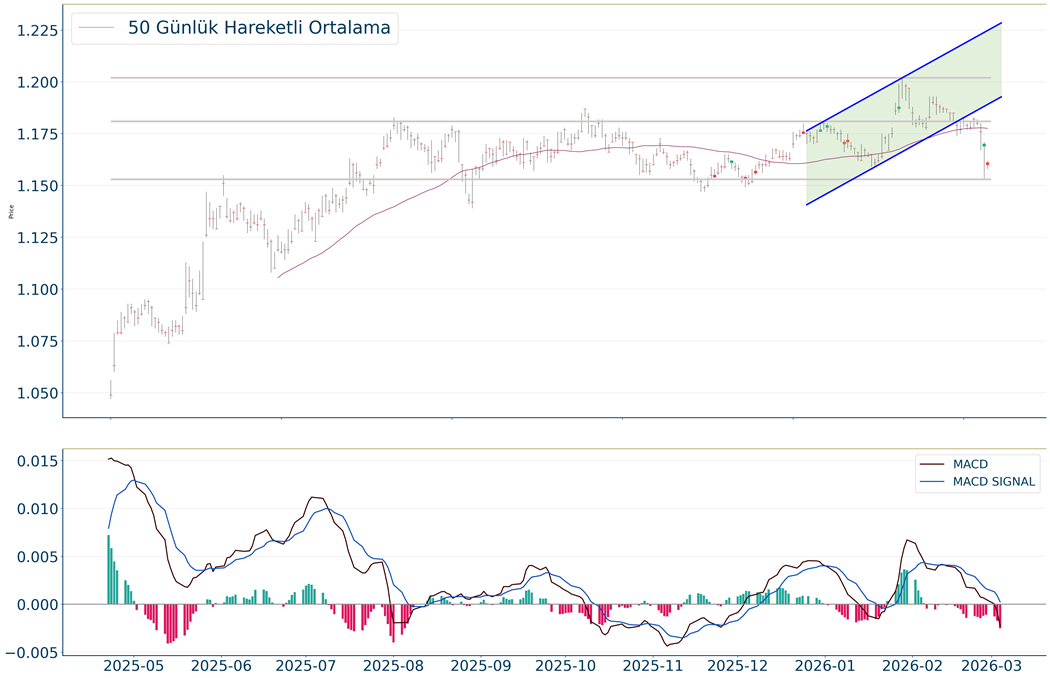

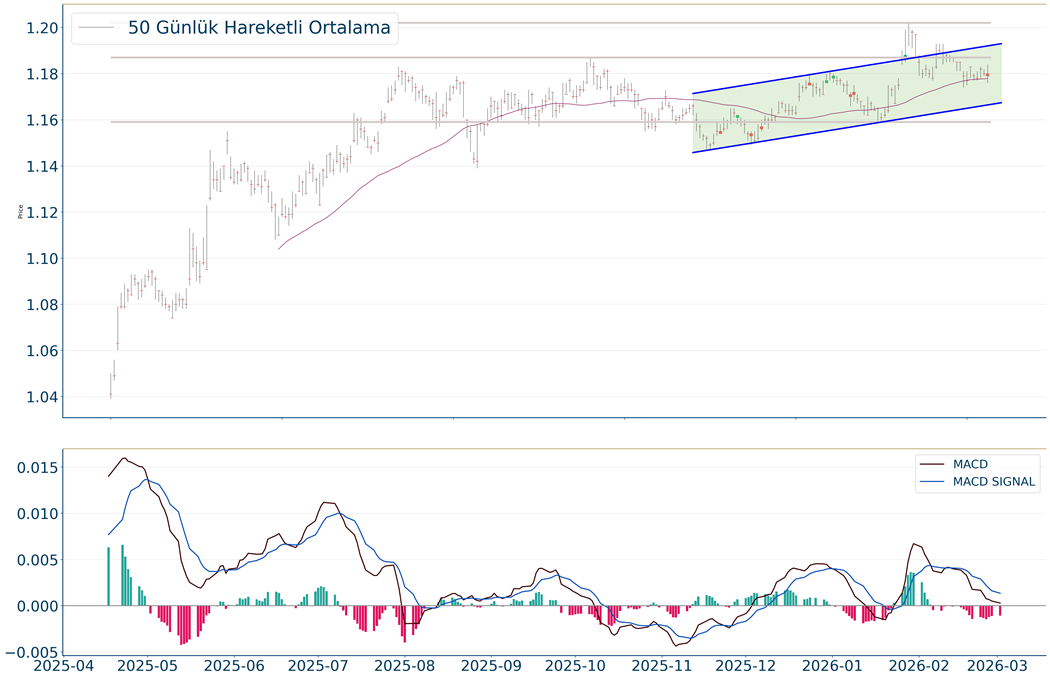

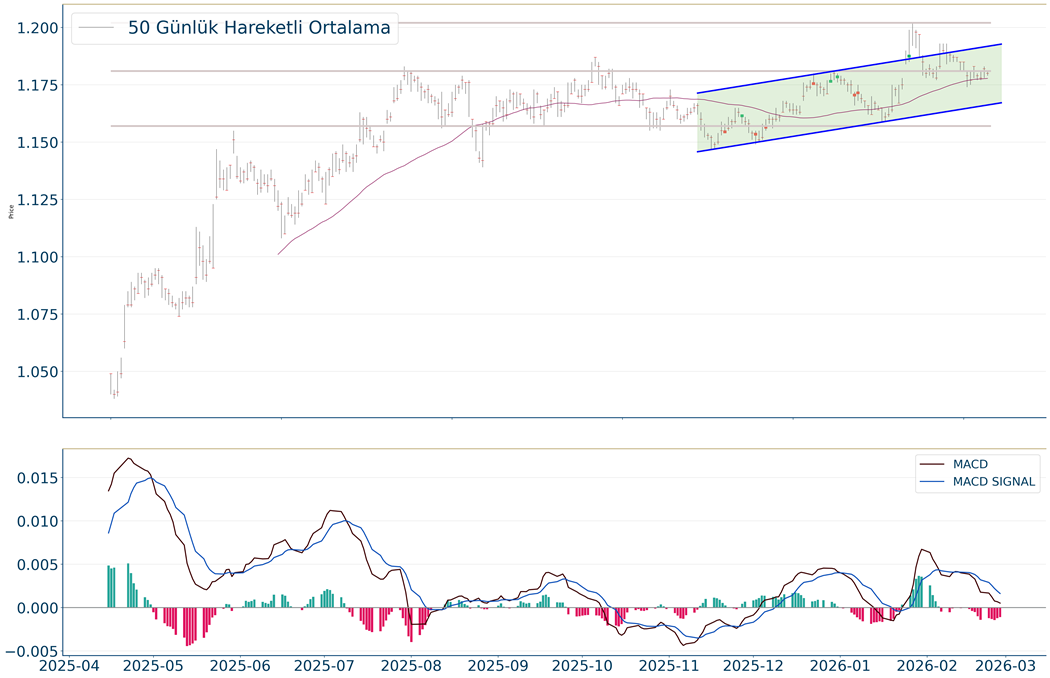

EUR/USD kapanışla birlikte %0.15 yükseliş gerçekleştirdi. Güne 1,164 seviyesinde başladı ve gün içinde en yüksek 1,165, en düşük 1,163 seviyesinden işlem gördü. Kapanışı ise 1,163 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. 1,186 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,188 karşımıza çıkacaktır. 1,152 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,155 yeni destek olarak takip edilebilir.

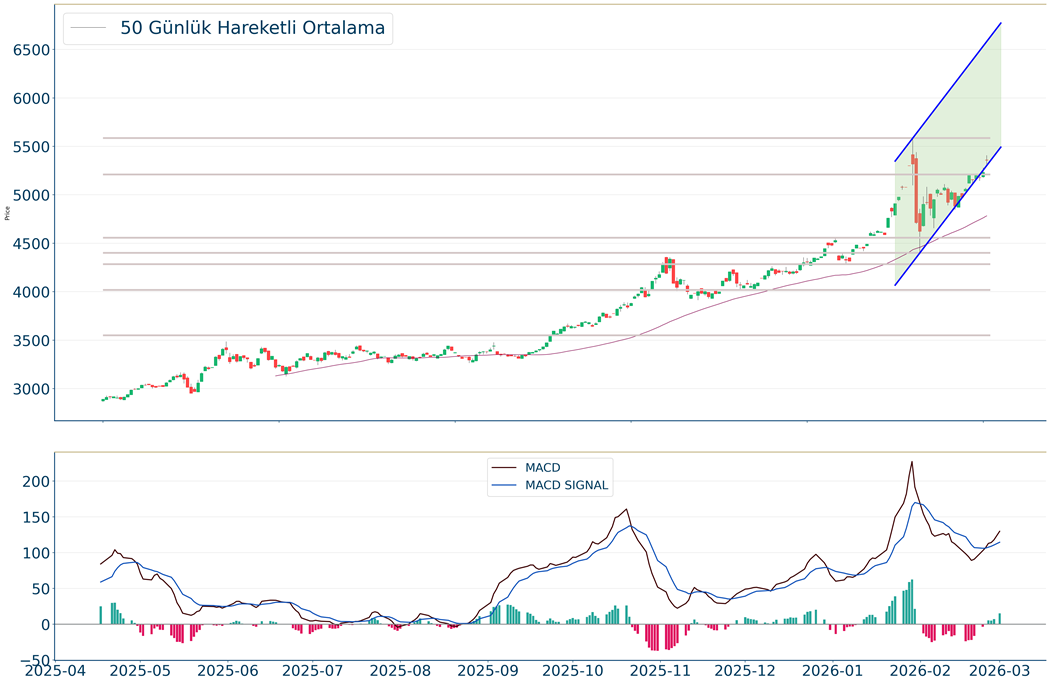

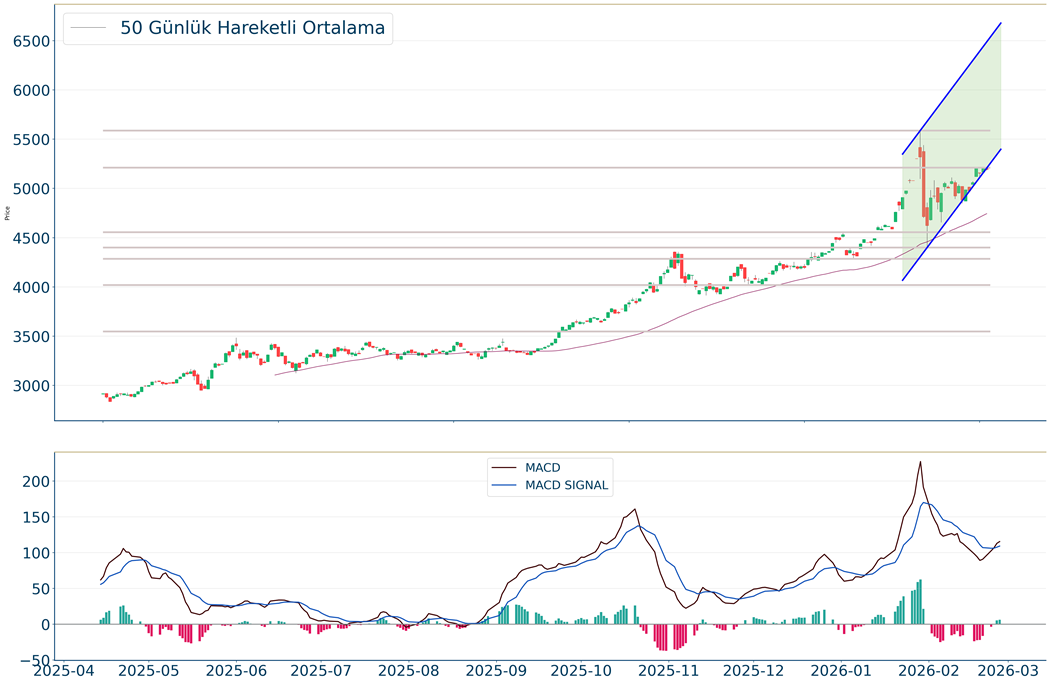

Gün içi görülen en yüksek seviye 5.198 iken kapanış 5.189 seviyesinde %1.61 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.139 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.295 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.058 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.332 seviyesini ikinci direnç olarak izleyeceğiz.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Küresel jeopolitik tansiyonun, risklerin ve haber akışının oldukça yoğun olduğu süreç devam ediyor. ABD Savunma Bakanı Pete Hegseth; İran hava sahasının kontrolünü tamamen ele geçirdiklerini, neredeyse sınırsız sayıda mühimmatları olduğunu belirtti. Savunma Bakanı ayrıca, daha fazla ve büyük saldırı dalgalarının yolda olduğunu ve yeni başladıklarını açıkladı. Milli Savunma Bakanlığı, "İran'dan ateşlenip Irak ve Suriye hava sahasını geçtikten sonra Türk hava sahasına yöneldiği tespit edilen bir balistik mühimmat, Doğu Akdeniz'de konuşlu NATO hava ve füze savunma unsurları tarafından zamanında angaje edilerek etkisiz hale getirilmiştir." açıklamasında bulundu. Küresel petrol ve sıvılaştırılmış doğalgaz (LNG) akışının önemli bir bölümünün geçişini sağlayan Hürmüz Boğazı’nın kapalı kalması ise petrol fiyatlarında yukarı yönlü harekete neden oluyor. Bu durum küresel büyüme üzerinde ve enflasyonist riskleri beraberinde getiriyor. Bundan sonraki süreçte savaşın süresi ve boyutu veya bir diploması sürecine girilip girilmeyeceği küresel ekonomi ve piyasalar üzerinde etkili olacaktır. Haftanın ilk iki gününde %5,7 oranında baskı altında kalan BIST 100 Endeksi, dün gün içerisinde destek ve direnç bölgeleri arasında volatil bir seyir izledi. Endeks 12.800 desteğini test etmesinin ardından 13.000 direncinin üzerine yöneldi. Ancak endeks bu seviyenin üzerinde kalıcı olmakta zorlandı. Endeks günü yataya yakın, bankacılık endeksi ise %0,7 düşüşle tamamladı. Endekste 13.000 seviyesi aynı zamanda 50 günlük hareketli ortalama civarına denk geliyor. Dolayısıyla da 13.000’in üzerinde kalması endekste tepki alımlarının gerçekleşmesi ve satış baskısının devam etmemesi için önemli. Bu seviyenin üzerinde kalınması halinde kısa vadeli yukarı dönüşten bahsedebiliriz. 13.100 ve 13.400 sonraki dirençler konumunda. Ancak 13.000’in altında ise geri çekilme riskinin olduğunu belirtelim. 12.900-12.800 destekler olarak izlenebilir. 12.800 ise kısa vadeli dip oluşumunun gerçekleşmesi için öne çıkıyor. TCMB’nin finansal piyasalardaki yaşanan gelişmeleri dikkate alarak 1 hafta vadeli repo ihalelerine bir süreliğine ara vermesi, TL likiditesinin azalması anlamına geliyor. Böylece faiz koridorunun üst bandı olan gecelik borç verme faizinden fonlama sağlanması ile ortalama fonlama maliyeti yükseliş gösterdi. 12 Mart toplantısı için TCMB’ye yönelik olarak faiz indirim beklentilerinin ötelendiğini belirtelim. Bu gelişmeler bankacılık endeksinde aşağı yönlü baskının daha belirgin olmasına neden oluyor. Bankacılık endeksinde 18.000 direnç iken, 17.500 destek olarak izlenebilir. Taraflar arasında saldırı çatışma gelişmelerinin devam etmesi BIST’te dalgalı seyre neden olabilir. Dolayısıyla da jeopolitik tansiyonun oldukça yükseldiği bugünlerde temkinli olmakta ve riskleri düşük tutmakta fayda bulunuyor. Veri akışına baktığımızda; ABD’de ADP özel sektör istihdamı Şubat’ta 50 bin olan beklentilerin hafif üzerinde 63 bin kişi arttı. Yarın ise ABD’de tarım dışı istihdam verisi takip edilecek.

Enerji fiyatlarındaki artış enflasyon endişelerini tetikleyerek tahvil ve hisse senedi piyasalarında satış baskısına sebebiyet verirken, likidite endişeleri satışların kıymetli metallere de yayılmasına sebebiyet verdi ve Dolar Endeksi varlık sınıfları arasında güçlü bir biçimde öne çıktı. ABD hisse senedi endeksleri güne oldukça sert satışlarla başlamasına rağmen, seansın devamında toparlanma eğilimi gösterdi ve kayıplar görece sınırlandı. Donald Trump’ın ABD Donanması’nın gerektiği takdirde Hürmüz Boğazı’ndan geçen tankerlere eşlik etmeye başlayacağı açıklaması petrol fiyatlarında gün içinde geri çekilmeye sebebiyet verdi ve toparlanma eğilimini artırdı. S&P 500 %0,94, Dow Jones %0,83, Nasdaq %1,02 değer kayıplarıyla günü tamamladı. Altın %3,50, gümüş %6,00 değer kaybederken, brent petrol %5 primle günü tamamladı. Avrupa piyasalarında satış baskısı LNG fiyatlarında sert sıçramanın etkisiyle daha yoğun hissedildi. VIX Endeksi gün içinde %30’a varan yükselişlerle 28,0 seviyesini test etmesine rağmen Trump’ın açıklamalarıyla 23,50’li seviyelerde günü tamamladı. Volatilite oldukça yüksek seyrederken, Asya endeksleri başta Kospi olmak üzere sert satıcılı işlem görmekte. Avrupa endekslerinin de güne karışık bir başlangıç yapması bekleniyor. Ekonomik veri akışında bugün ISM PMI verileri ile ADP tarım dışı istihdam verisi takip ediliyor olacak.

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki18:00ABDISM Hizmetler PMI-53.5.53.8ABD Piyasalarında Öne Çıkan HaberlerMongoDB (MDB) hisseleri, 4Ç25 sonuçlarının beklentileri aşmasına rağmen ilk çeyrek tahminlerinin beklentilerin altında kalmasıyla %22,24 değer kaybıyla işlem gördü. Target (TGT) hisseleri, beklentileri aşan 4Ç25 sonuçlarının etkisiyle ve geçtiğimiz ay göreve başlayan CEO Fiddelke’nin, şirketin bir sonraki hedefinin büyüme aşamasına odaklanmak olduğunu açıklamasıyla %6,74 değer kazandı. Best Buy (BBY) hisseleri, kar beklentilerini güçlü bir biçimde aşan 4Ç25 sonuçlarının ardından %7,08 değer kazandı. Şirketin ciro tahmini beklentilerin altında kalırken, mağaza satışları beklentilerin altında daralma kaydetti. Plug Power (PLUG) hisseleri, hidrojen teknolojisi şirketinin beklentilerin altında kalan 4Ç25 zararı açıklaması ve güçlü bir 2026 tahmin seti yayınladıktan sonra %23,20 artış kaydetti. AST SpaceMobile (ASTS) hisseleri, 4Ç25 zarar tahminlerinin aşılmasına rağmen, satış rakamlarının da tahminleri aşmasıyla destek buldu ve %6,63 değer kazanımıyla günü tamamladı.Avrupa Piyasalarında Öne Çıkan HaberlerDeutsche Boerse (DB1) hisseleri, %2,10 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Kering (KER) hisseleri, %6,35 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500Geçtiğimiz günü %0.94 düşüşle tamamladı. S&P 500 Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 6.903 ve 6.569 seviyelerinde hareket ediyor. 7.021 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 6.954 karşımıza çıkacaktır. 6.800 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 6.727 yeni destek olarak takip edilebilir.DOW JONESGeçtiğimiz günü %0.83 düşüşle tamamladı. Dow Jones Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 49.122 ve 46.250 seviyelerinde hareket ediyor. 49.915 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 49.479 karşımıza çıkacaktır. 48.365 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 47.815 yeni destek olarak takip edilebilir.NASDAQNasdaq Endeksi kapanışla birlikte %1.02 düşüş gerçekleştirdi. Güne 22.292 seviyesinde başladı ve gün içinde en yüksek 22.601, en düşük 22.124 seviyesinden işlem gördü. Kapanışı ise 22.516 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD sat pozisyonunda, negatif bölgede hareket ediyor. 23.187 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 22.970 karşımıza çıkacaktır. 22.408 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 22.203 yeni destek olarak takip edilebilir.EUR/USDEUR/USD kapanışla birlikte %0.81 düşüş gerçekleştirdi. Güne 1,161 seviyesinde başladı ve gün içinde en yüksek 1,162, en düşük 1,158 seviyesinden işlem gördü. Kapanışı ise 1,16 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. 1,192 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,185 karşımıza çıkacaktır. 1,155 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,152 yeni destek olarak takip edilebilir.ALTIN ONSOns Altın, geçtiğimiz günü %2.28 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 5.052 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.200 seviyesinde işlem gördükten sonra günü 5.173 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. 5.282-5.342 dirençler, 5.106-5.007 destekler olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Geçtiğimiz günü %0.94 düşüşle tamamladı. S&P 500 Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 6.903 ve 6.569 seviyelerinde hareket ediyor. 7.021 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 6.954 karşımıza çıkacaktır. 6.800 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 6.727 yeni destek olarak takip edilebilir.

Geçtiğimiz günü %0.83 düşüşle tamamladı. Dow Jones Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 49.122 ve 46.250 seviyelerinde hareket ediyor. 49.915 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 49.479 karşımıza çıkacaktır. 48.365 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 47.815 yeni destek olarak takip edilebilir.

Nasdaq Endeksi kapanışla birlikte %1.02 düşüş gerçekleştirdi. Güne 22.292 seviyesinde başladı ve gün içinde en yüksek 22.601, en düşük 22.124 seviyesinden işlem gördü. Kapanışı ise 22.516 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD sat pozisyonunda, negatif bölgede hareket ediyor. 23.187 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 22.970 karşımıza çıkacaktır. 22.408 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 22.203 yeni destek olarak takip edilebilir.

EUR/USD kapanışla birlikte %0.81 düşüş gerçekleştirdi. Güne 1,161 seviyesinde başladı ve gün içinde en yüksek 1,162, en düşük 1,158 seviyesinden işlem gördü. Kapanışı ise 1,16 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. 1,192 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,185 karşımıza çıkacaktır. 1,155 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,152 yeni destek olarak takip edilebilir.

Ons Altın, geçtiğimiz günü %2.28 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 5.052 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.200 seviyesinde işlem gördükten sonra günü 5.173 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. 5.282-5.342 dirençler, 5.106-5.007 destekler olarak değerlendirilebilir.

Küresel jeopolitik tansiyonun, risklerin ve haber akışının oldukça yoğun olduğu günlerden geçiyoruz. ABD Başkanı Trump, İran'a yönelik geniş çaplı askeri operasyonların sürdüğünü belirterek, hedefinin İran'ın füze kapasitesini ve nükleer silah edinme ihtimalini tamamen ortadan kaldırmak olduğunu söyledi. Trump; operasyonlarda büyük dalganın henüz başlamadığını ve yakında daha sert adımların atılacağını ifade etti. İran ise ABD ile müzakere yapmayacaklarını duyurdu. İran Devrim Muhafızları Ordusu, Hürmüz Boğazı'nın kapatıldığını duyurdu. Hürmüz Boğazı, dünya deniz geçitleri arasında en stratejik su yollarından biri olarak öne çıkıyor. Küresel petrol ve sıvılaştırılmış doğalgaz (LNG) akışının önemli bir bölümü bu dar geçitten sağlanıyor. Uluslararası Enerji Ajansı’nın verileri, küresel petrol ticaretinin beşte birinin bu hat üzerinden gerçekleştiğini ortaya koyuyor. Hürmüz Boğazı'nın kapatılması petrolün fiyatında da artışa neden oluyor. Petrol fiyatlarındaki artışın ileri taşınması küresel enflasyonda yukarı yönlü riski ve merkez bankalarının faiz indirimi için beklemede kalmasına yönelik ihtimali beraberinde getiriyor. Buna paralel küresel piyasalar satıcılı bir seyir izliyor. Bundan sonraki süreçte savaşın süresi ve boyutu veya bir diploması sürecine girilip girilmeyeceği küresel ekonomi ve piyasalar üzerinde etkili olacaktır. BIST 100 Endeksi Pazartesi günü %2,7’lik değer kaybının ardından, dün 13.400’e yönelse de yeniden baskı altında kaldı ve 13.000’in altına geriledi. Buna göre endeks %3,1 düşüşle tamamladı. Bankacılık endeksi %5,5 değer kaybetti. Endekste 13.000 seviyesi aynı zamanda 50 günlük hareketli ortalama civarına denk geliyor. Dolayısıyla da 13.000’in üzerinde kalması endekste tepki alımlarının gerçekleşmesi ve satış baskısının devam etmemesi için önemli. 13.400 sonraki direnç konumunda. 13.000’in altında ise geri çekilme riskinin olduğunu belirtelim. 12.900-12.800-12.700 destekler olarak izlenebilir. TCMB finansal piyasalardaki yaşanan gelişmeleri dikkate alarak 1 hafta vadeli repo ihalelerine bir süreliğine ara verme yönünde karar almıştı. TCMB’nin TL likiditesini azaltıcı karar alması bankalar arası faizlerde yükselişe neden olabilir. Bu gelişmeler bankacılık endeksinin performansına olumsuz yansıyor. Bankacılık endeksi TCMB’den faiz indirim beklentilerinin ötelenmesi ile daha sert bir şekilde aşağı yönlü hareket sergiliyor. 18.000 direnç iken, 17.500 destek olarak izlenebilir. Taraflar arasında saldırı çatışma gelişmelerinin devam etmesi BIST’te dalgalı seyre neden olabilir. Dolayısıyla da jeopolitik tansiyonun oldukça yükseldiği bugünlerde temkinli olmakta ve riskleri düşük tutmakta fayda bulunuyor. İçeride aylık enflasyon Şubat’ta %3 olan beklentiler paralelinde %2,96 gerçekleşti. Yıllık enflasyon %30,65’ten %31,53’e yükseldi. En yüksek ağırlığa sahip üç ana harcama grubunun aylık değişimleri; gıda ve alkolsüz içeceklerde %6,9, ulaştırmada %2,6 ve konut, su, elektrik, gaz ve diğer yakıtlarda %2,4 artış olarak gerçekleşti

ABD ile İsrail’in İran’a yönelik düzenlediği askeri operasyonlar çoklu varlık fiyatlamalarında volatiliteyi artırdı. Riskten kaçış teması öne çıkarken, petrol ve doğalgaz arz endişeleri kaynaklı olarak enerji bağımlılığı yüksek olan ülke borsalarında satış baskısı daha sert hissedildi. Dünya petrol ve doğalgaz ticaretinin yaklaşık %20’sinin geçtiği Hürmüz Boğazı’nın kapatılmasına yönelik endişeler, enerjiye ulaşım ve enflasyon endişelerini artırdı. İran Devrim Muhafızları Ordusu, Hürmüz Boğazı’nı deniz trafiğine kapattıklarını açıkladı. Brent Petrol %6,70 yükseliş kaydederken, ABD tahvilleri artan enflasyonist endişeler nedeniyle 2026 yılının en sert satışıyla karşılandı. Dolar Endeksi ise güvenli liman talebiyle%0,92 değer kazandı. Altın %1,21 primlendi, gümüş ise %4,76 değer kaybetti. Başkan Trump, İran’a yönelik saldırılarıda büyük dalganın henüz başlamadığını ima ederek, yakında daha sert adımların atılacağını ifade etti. ABD hisse senedi endeksleri güne negatif başlangıç yapmasına rağmen güçlü bir toparlanmayla yatay pozitif kapanış gerçekleştirdi. S&P 500 %0,04, Nasdaq %0,36 değer kazandı; Dow Jones %0,15 değer kaybetti. Enerji, savunma sanayi hisseleri değer kazanımlarında başta gelirken, endüstriyeller ve teknoloji sektörü güçlü değer kazandı. Zaruri tüketim %1,35, isteğe bağlı tüketim ve sağlık %1,01 değer kayıplarıyla günün en zayıf performanslarını gösterdiler. Avrupa borsaları, doğalgaz fiyatlarındaki sert artışın etkisiyle güçlü negatif etkilendi ve Euro Stoxx 50 Endeksi %2,47 değer kaybetti. Asya seansında küresel hisse senedi endekslerinde satış baskısı, petrol ve kıymetli metallerde pozitif fiyatlamalar takip edilmekte. Bölgeye yönelik haber akışları fiyatlamaları etkileyecek en önemli unsur olarak öne çıkarken öte yandan Fed üyelerinin açıklamaları takip ediliyor olacak.

SaatBölgeVeriDönemBeklentiÖnceki13:00Euro BölgesiEnflasyon Oranı (Yıllık) (Öncü)-%1.7%1.7ABD Piyasalarında Öne Çıkan HaberlerExxon Mobil (XOM) hisseleri, artan jeopolitik gerginlik ve petrol fiyatlarının etkisiyle %1,13 değer kazanımıyla günü tamamladı. Royal Caribbean (RCL) hisseleri, petrol fiyatlarındaki sert yükseliş ve jeopolitik gerginliğin etkisiyle %3,25 değer kaybıyla işlem gördü. Delta Air Lines (DAL) hisseleri, artan jeopolitik gerginlikler nedeniyle seyahat sektörüne yönelik endişelerin ve petrol fiyatlarının artmasıyla %2,21 değer kaybetti. Northrop Grumman (NOC) hisseleri, savunma sanayi hisselerine olan ilginin artmasıyla %6,02 değer kazandı. Berkshire Hathaway (BRK.B) hisseleri, şirket faaliyet karında sigorta karındaki daralma nedeniyle %30 düşüş kaydedilmesi ve şirketin hisse geri alımı yapmaması nedeniyle %4,91 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerNokia (NOKIA) hisseleri, %5,34 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Stellantis (STLAM) hisseleri, %7,16 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500 Gün içi görülen en yüksek seviye 6.901 iken kapanış 6.881 seviyesinde %0.04 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 6.800 seviyesi yeni destek görevi görürken kısa vadeli direnç 7.021 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 6.681 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 7.087 seviyesini ikinci direnç olarak izleyeceğiz.DOW JONESDow Jones Endeksi için günlük değişim %0.15 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görünüm mevcuttur. 50.068 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 49.915 karşımıza çıkacaktır. 48.551 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 48.365 yeni destek olarak takip edilebilir.NASDAQNasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 22.802, en düşük ise 22.306 seviyesinde işlem gördükten sonra %0.36 artarak artarak 22.748 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Nasdaq Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 22.408 ve 21.983 desteklerini ve 23.187 ve 23.475 dirençlerini takip edeceğiz.EUR/USD Gün içi görülen en yüksek seviye 1,171 iken kapanış 1,167 seviyesinde %0.77 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,159 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,193 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,142 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,198 seviyesini ikinci direnç olarak izleyeceğiz.ALTIN ONSGeçtiğimiz günü %0.78 yükselişle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 4.802 ve 3.953 olarak sıralanabilir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 5.469 olurken destek olarak 5.298 izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Gün içi görülen en yüksek seviye 6.901 iken kapanış 6.881 seviyesinde %0.04 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 6.800 seviyesi yeni destek görevi görürken kısa vadeli direnç 7.021 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 6.681 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 7.087 seviyesini ikinci direnç olarak izleyeceğiz.

Dow Jones Endeksi için günlük değişim %0.15 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görünüm mevcuttur. 50.068 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 49.915 karşımıza çıkacaktır. 48.551 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 48.365 yeni destek olarak takip edilebilir.

Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 22.802, en düşük ise 22.306 seviyesinde işlem gördükten sonra %0.36 artarak artarak 22.748 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Nasdaq Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 22.408 ve 21.983 desteklerini ve 23.187 ve 23.475 dirençlerini takip edeceğiz.

Gün içi görülen en yüksek seviye 1,171 iken kapanış 1,167 seviyesinde %0.77 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,159 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,193 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,142 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,198 seviyesini ikinci direnç olarak izleyeceğiz.

Geçtiğimiz günü %0.78 yükselişle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 4.802 ve 3.953 olarak sıralanabilir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 5.469 olurken destek olarak 5.298 izlenebilir.

Küresel jeopolitik tansiyonun ve risklerin oldukça yükseldiği bir dönemde bulunmaktayız. ABD Başkanı Donald Trump, hafta sonu İran'a yönelik ABD-İsrail saldırıları kapsamında büyük bir operasyon başlatıldığını açıklamıştı. İran ise, ABD ve İsrail'in saldırılarına karşılık olarak bölgedeki tüm ABD üslerine yönelik operasyon başlattığını duyurdu. İran Devrim Muhafızları Ordusu, Hürmüz Boğazı'nın kapatıldığını duyurdu. Basra Körfezi’ni Umman Denizi’ne bağlayan 33 kilometre genişliğindeki Hürmüz Boğazı, dünya deniz geçitleri arasında en stratejik su yollarından biri olarak öne çıkıyor. Küresel petrol ve sıvılaştırılmış doğalgaz (LNG) akışının önemli bir bölümü bu dar geçitten sağlanıyor. Uluslararası Enerji Ajansı’nın (IEA) verileri, küresel petrol ticaretinin beşte birinin bu hat üzerinden gerçekleştiğini ortaya koyuyor. Hürmüz Boğazı'nın fiilen kapatılması petrolün fiyatında da artışa neden oldu. Petrol fiyatlarındaki artışın ileri taşınması küresel enflasyonda yukarı yönlü riski beraberinde getiriyor. Bundan sonraki süreçte savaşın süresi ve boyutu veya bir diploması sürecine girilip girilmeyeceği küresel ekonomi ve piyasalar üzerinde etkili olacaktır. TCMB finansal piyasalardaki yaşanan gelişmeleri dikkate alarak 1 hafta vadeli repo ihalelerine bir süreliğine ara verilmesi yönünde karar aldı. TCMB ayrıca, döviz piyasasının sağlıklı çalışması, döviz kurlarında gözlenebilecek oynaklıkların engellenmesi ve döviz likiditesinin dengelenmesi amacıyla TCMB nezdinde Türk lirası uzlaşmalı vadeli döviz satım işlemlerine başlanacağını kamuoyuna açıkladı. SPK, 6 Mart seans sonuna kadar borsada açığa satışa yasak kararı alındığını duyurdu. BIST 100 Endeksi haftaya %5,3 oranında düşüşle başladı ve 13.000’in hafif altını test etti. Endekste 13.000 seviyesi aynı zamanda 50 günlük hareketli ortalama civarına denk geliyor. Dolayısıyla da 13.000’in üzerinde kalması endekste tepki alımlarının gerçekleşmesi ve satış baskısının devam etmemesi için önemli. 13.400’ün üzerinde 13.700 ve 14.000 dirençler konumunda. 13.000’in altında 12.800 ve 12.700 destekler olarak izlenebilir. Bankacılık endeksinde 18.600 destek, 19.000 direnç haline geldi. Taraflar arasında saldırı çatışma gelişmelerinin devam etmesi BIST’te dalgalı seyre neden olabilir. Dolayısıyla da jeopolitik tansiyonun oldukça yükseldiği bugünlerde temkinli olmakta ve riskleri düşük tutmakta fayda bulunuyor. İçeride bugün Şubat ayı enflasyonunun %3 oranında açıklanması bekleniyor. Böylece yıllık enflasyon %30,65’ten %31,55’e yükseliyor olacak. Yeni yılın başında devreye giren mevsimsel fiyat artışları ve vergi ayarlamaları, %27 asgari ücret artışı lokanta gibi emek yoğun hizmet kalemlerinde fiyatlarda yukarı yönlü baskı yarattı. İşlenmiş gıdada et ve süt ürünleri, bakliyat gibi birçok kalemde belirgin fiyat artışları oldu. Gıda ve alkolsüz içecek grubu genelinde Şubat’ta %5,5 civarında artış görebiliriz. Ayrıca, asgari ücret artışı gibi maliyet yönlü unsurların gecikmeli etkileri Şubat’ta devam edebilir.

ABD Endeksleri beklentileri aşan Ocak ayı ÜFE verilerinin ardından haftanın son işlem gününü satış baskısıyla tamamladı. S&P 500 %0,43, Dow Jones %1,05, Nasdaq %0,92 değer kaybetti. Satış baskısı özel sektör kredilerinde artan endişelerden kaynaklı olarak finans ve devam eden endişelere paralel teknoloji sektörlerinde yoğunlaştı. Endekslerin günü negatif tamamlasına rağmen sektörlerin büyük çoğunluğu pozitif işlem gördü. Sağlık, enerji, zaruri tüketim ve telekomünikasyon sektörleri %1,50’nin üzerinde değer kazanımlarıyla en iyi performansları gösterirken, teknoloji %2,17, finans %1,99 değer kaybetti. Ocak ayı ÜFE verileri manşette ve çekirdekte beklentiler güçlü bir biçimde aştı. Manşet veri, aylıkta %0,3 beklentinin üzerinde %0,5, yıllıkta %2,6 beklentinin üzerinde %2,9 seviyesinde açıklandı. Haftasonu ise ABD ile İsrail’in İran’a yönelik düzenlediği saldırıların ardından yeni haftaya başlarken fiyatlamalar oldukça risk iştahını baskılamış ve çoklu varlık fiyatlamalarında volatiliteyi artırmış durumda. Trump saldırıların hedeflerine ulaşana kadar süreceğini söylerken, Hürmüz Boğazı’nın kapatılmasına ve tedarik zincirindeki aksamalara yönelik endişeler petrol fiyatlarında sıçramaya sebebiyet verdi. Orta vadeli görünüm için bölgeyle ilgili haber akışları yakından takip ediliyor olacak. Bölgeye ilişkin politikalar, açıklamalar ve aksiyonlar fiyatlamaları yakından etkileyecek Günün ilk fiyatlamalarında Dolar Endeksi, İsviçre Frangı ve kıymetli metaller öne çıkarken, hisse senedi endekslerinde satış baskısı takip ediliyor. Ekonomik veri akışında Şubat ayı Tarım Dışı İstihdam verileri öne çıkarken, hafta boyunca PMI verileri ile fabrika siparişleri öne çıkıyor.

SaatBölgeVeriDönemBeklentiÖnceki18:00ABDISM İmalat PMI-52.3.52.6ABD Piyasalarında Öne Çıkan HaberlerNetflix (NFLX) hisseleri, Warner Bros. Discovery için yapılan teklif savaşından çekileceğini açıklamasının ardından %13,77 değer kazandı. Block (XYZ) hisseleri, 4.000 kişilik işten çıkarma program uygulayacağı açıklaması ve 2026 tahminlerini yukarı yönlü revize etmesiyle %16,82 değer kazandı. Dell Technologies (DELL) hisseleri, 4Ç25 bilançosunda güçlü yapay zeka talebinin katkısıyla beklentileri aşmasının ardından %21,93 primli işlem gördü. Duolingo (DUOL) hisseleri, beklentileri aşan çeyreklik sonuçlarına rağmen 2028 yılına kadar aktif kullanıcı sayısını 100 milyon hedefine ulaşmak için büyümeden ödün vereceklerinin açıklanmasıyla %14,01 değer kaybıyla işlem gördü. CoreWeave (CRWV) hisseleri, 4Ç25 bilançosunda beklentilerin üzerinde zarar edilmesi ve 1Ç26 kar marjı beklentilerinin zayıf seyretmesiyle %18,51 değer kaybıyla fiyatlandı.Avrupa Piyasalarında Öne Çıkan HaberlerNokia (NOKIA) hisseleri, %4,04 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. EssilorLuxottica (EL) hisseleri, %5,89 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, günlük periyotta %0.43 düştü. Haftalık bakıldığında %0.44 aşağıda ve aylık bakıldığında ise %1.29 aşağıda seyrederken güncel olarak 6.878 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 7.015 ve 7.062 dirençleri ve 6.812 ve 6.708 destekleri izlenebilir.DOW JONES Gün içi görülen en yüksek seviye 49.253 iken kapanış 48.977 seviyesinde %1.05 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 48.551 seviyesi yeni destek görevi görürken kısa vadeli direnç 50.068 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 47.707 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 50.436 seviyesini ikinci direnç olarak izleyeceğiz.NASDAQNasdaq Endeksi için günlük değişim %0.92 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görünüm mevcuttur. Yükseliş halinde ilk direnç olarak 23.146 seviyesi takip edilirken bu direncin de geçilmesi halinde 23.300 takip edilebilir. Negatif hareketlerde ise destekler 22.468 ve 22.106 olarak izlenebilir.EUR/USDGeçtiğimiz günü %0.09 düşüşle tamamladı. EUR/USD 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. 1,205 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,205 karşımıza çıkacaktır. 1,172 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,171 yeni destek olarak takip edilebilir.ALTIN ONSOns Altın geçtiğimiz gün %2.45 artarak 5.358 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.783 seviyesinin de %12 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; 5.353 direnci yukarı yönlü aşıldı ve 5.486 yeni direnç haline geldi. Aşağıda ise 5.309 desteği bulunuyor.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, günlük periyotta %0.43 düştü. Haftalık bakıldığında %0.44 aşağıda ve aylık bakıldığında ise %1.29 aşağıda seyrederken güncel olarak 6.878 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 7.015 ve 7.062 dirençleri ve 6.812 ve 6.708 destekleri izlenebilir.

Gün içi görülen en yüksek seviye 49.253 iken kapanış 48.977 seviyesinde %1.05 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 48.551 seviyesi yeni destek görevi görürken kısa vadeli direnç 50.068 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 47.707 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 50.436 seviyesini ikinci direnç olarak izleyeceğiz.

Nasdaq Endeksi için günlük değişim %0.92 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görünüm mevcuttur. Yükseliş halinde ilk direnç olarak 23.146 seviyesi takip edilirken bu direncin de geçilmesi halinde 23.300 takip edilebilir. Negatif hareketlerde ise destekler 22.468 ve 22.106 olarak izlenebilir.

Geçtiğimiz günü %0.09 düşüşle tamamladı. EUR/USD 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. 1,205 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,205 karşımıza çıkacaktır. 1,172 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,171 yeni destek olarak takip edilebilir.

Ons Altın geçtiğimiz gün %2.45 artarak 5.358 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.783 seviyesinin de %12 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; 5.353 direnci yukarı yönlü aşıldı ve 5.486 yeni direnç haline geldi. Aşağıda ise 5.309 desteği bulunuyor.

ABD Başkanı Donald Trump, hafta sonu İran'a yönelik ABD-İsrail saldırıları kapsamında büyük bir operasyon başlatıldığını açıkladı. İsrail ordusu ise İran'a yönelik saldırıların başlatılmasının ardından ülkeye füze atılma ihtimaline karşı halkı sığınaklara yönlendiren bir uyarı yayımladı. İran ise, ABD ve İsrail'in saldırılarına karşılık olarak bölgedeki tüm ABD üslerine yönelik operasyon başlattığını duyurdu. İran devlet televizyonu, İran dini lideri Hamaney'in gerçekleşen hava saldırısında öldüğünü açıkladı. İran Devrim Muhafızları Ordusu, Hürmüz Boğazı'ndan ticari gemi geçişlerini de fiilen engelledi. Basra Körfezi’ni Umman Denizi’ne bağlayan 33 kilometre genişliğindeki Hürmüz Boğazı, dünya deniz geçitleri arasında en stratejik su yollarından biri olarak öne çıkıyor. Küresel petrol ve sıvılaştırılmış doğalgaz (LNG) akışının önemli bir bölümü bu dar geçitten sağlanıyor. Hürmüz Boğazı'nın fiilen kapatılması petrolün fiyatında da artışa neden oldu. Petrol fiyatlarındaki artışın ileri taşınması ise küresel enflasyonda yukarı yönlü riski beraberinde getiriyor. Bundan sonraki süreçte savaşın süresi ve boyutu veya bir diploması sürecine girilip girilmeyeceği küresel ekonomi ve piyasalar üzerinde etkili olacaktır. Hazine ve Maliye Bakanı Mehmet Şimşek başkanlığında toplanan Finansal İstikrar Komitesi, bölgedeki jeopolitik gerginliklerin etkilerini ele alarak Türkiye ekonomisinin dış şoklara karşı dirençli olduğunu vurguladı. Finansal sistemin riskleri yönetecek kapasitede olduğunu belirten Komite, piyasa istikrarını korumak adına gerekli tüm tedbirlerin hazır olduğunu ve kararlılıkla uygulanacağını duyurdu. TCMB ise finansal piyasalardaki yaşanan gelişmeleri dikkate alarak 1 hafta vadeli repo ihalelerine bir süreliğine ara verilmesini kararlaştırdıklarını açıkladı. TCMB ayrıca, döviz piyasasının sağlıklı çalışması, döviz kurlarında gözlenebilecek oynaklıkların engellenmesi ve döviz likiditesinin dengelenmesi amacıyla TCMB nezdinde Türk lirası uzlaşmalı vadeli döviz satım işlemlerine başlanacağını kamuoyuna duyurdu. BIST 100 Endeksi’nde savaşın etkileri ile aşağı yönlü bir başlangıç görebiliriz. Endekste 13.400’ün altına olası geri çekilmelerde 13.000 seviyesi destek olarak takip edilebilir. 13.700’ün açılış itibarıyla direnç haline geldiğini görebiliriz. Taraflar arasında saldırı çatışma gelişmelerinin devam etmesi BIST’te dalgalı seyre neden olabilir. Dolayısıyla da jeopolitik tansiyonun oldukça yükseldiği bugünlerde temkinli olmakta ve riskleri düşük tutmakta fayda bulunuyor. Yarın içeride Şubat ayı enflasyonunun %3 oranında açıklanması bekleniyor. Böylece yıllık enflasyon %30,65’ten %31,55 seviyesine yükseliyor olacak. Sebze meyve ve et fiyatlarının ağırlıkta olduğu işlenmemiş gıda grubunda, Ocak’ta çok güçlü olan artış Şubat’ta zayıfladı. Öte yandan, işlenmiş gıdada et ve süt ürünleri, bakliyat gibi birçok kalemde belirgin fiyat artışları oldu. Bunların sonucunda, gıda ve alkolsüz içecek grubu genelinde Şubat’ta %5,5 civarında artış görebiliriz.

Beklentileri aşmasına rağmen Nvidia hisselerindeki satış baskısı Muhteşem Yedili ve teknoloji hisselerine yansımasıyla güçlü negatif ayrıştı. S&P 500 %0,43, Nasdaq %1,18 değer kaybederken, Dow Jones %0,03 performans ile yatay pozitif işlem gördü. Rotasyon teması güçlü bir biçimde öne çıkarken, Eşit Ağırlıklı S&P 500 Endeksi %0,56, Russell 2000 %0,52 değer kazandı. Petrol fiyatları ABD ve İran’ın Cenevredeki görüşmelerinden çıkan haber akışlarına hassas bir biçimde fiyatlandı. Görüşmelere arabuluculuk yapan Umman Dışişleri Bakanı, “önemli ilerleme” kaydedildiğini ve görüşmelerin yakında yeniden başlayacağını söyledi. Teknik görüşmelerin önümüzdeki hafta Viyana'da yapılacağını belirtti; gün içindeki güçlü volatil seyre rağmen yatay negatif işlem gördü. Haftalık işsizlik başvuruları beklentilere paralel gerçekleşirken, tahvil piyasası güçlü pozitif seyretti. Haftanın son işlem gününde ABD ÜFE verileri takip ediliyor olacak, Asya endeksleri karışık, Avrupa endeksleri yatay işlem görmekte.

SaatBölgeVeriDönemBeklentiÖnceki16:00AlmanyaEnflasyon Oranı (Yıllık) (Öncü)-%2%2.116:30ABDÜFE (Aylık)-%0.3%0.5ABD Piyasalarında Öne Çıkan HaberlerNvidia (NVDA) hisseleri, çip üreticisinin 4Ç25 ciro ve kar tahminlerini aşmasının ardından %5,46 değer kaybetti. Veri merkezi bölümünün satışları %75 artarak 62,3 milyar Dolara ulaştı ve analistlerin tahminlerini kolayca aştı, şirket fiyatlama tarafında da güçlü görünümüne devam etti. Sandisk (SNDK) hisseleri, Nvidia CEO'su Jensen Huang’ın son kazanç raporunda bellek maliyetlerindeki artışa değindi, ancak fiyatların hızla yükselmesinin kârlılığı etkilemeyeceğini belirtmesiyle %3,09 değer kazandı. Paramount Skydance (PSKY) hisseleri, karışık görünüm sunan 4Ç25 bilançosunun ardından Warner Bros. Discovery’nin Paramount'un satın alma teklifini daha üstün bulduğunu belirterek Netflix'e yeni bir teklif yapması için dört günlük süreyi başlattığını açıklamasıyla %10,04 değer kazanımıyla işlem gördü. J.M. Smucker (SJM) hisseleri, Hostess ve Folger's markalarının sahibi, 2,27 Dolarlık kar tahminini aşarak, 2,38 HBK açıkladı. Satışların ise %7 artarak 2,34 milyar Dolara yükselerek beklentileri hafif aşmasıyla %8,82 değer kazandı. C3.ai (AI) hisseleri, yapay zeka yazılım şirketinin üçüncü çeyrekte gelirinde düşüş ve beklenenden daha fazla zarar bildirmesi üzerine %18,53 değer kaybettiAvrupa Piyasalarında Öne Çıkan HaberlerNordex (NDX) hisseleri, %1,75 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. ASML (ASML) hisseleri, %4,11 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %0.54 düşüş gerçekleştirdi. Güne 6.944 seviyesinde başladı ve gün içinde en yüksek 6.947, en düşük 6.859 seviyesinden işlem gördü. Kapanışı ise 6.908 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. 7.087 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 7.061 karşımıza çıkacaktır. 6.887 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 6.845 yeni destek olarak takip edilebilir.DOW JONESDow Jones Endeksi kapanışla birlikte %0.03 yükseliş gerçekleştirdi. Güne 49.544 seviyesinde başladı ve gün içinde en yüksek 49.815, en düşük 49.237 seviyesinden işlem gördü. Kapanışı ise 49.499 seviyesinde tamamladı. Dow Jones Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 50.476 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 50.623 karşımıza çıkacaktır. 49.036 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 49.090 yeni destek olarak takip edilebilir.NASDAQGeçtiğimiz günü %1.18 düşüşle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Gün kapanışına göre 22.935 desteği kırıldı. Yeni destekler 22.660-22.205 haline geldi. 23.426-23.650 noktaları ise dirençler olarak takip edilebilir.EUR/USDEUR/USD geçtiğimiz gün %0.1 azalarak 1,18 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,178 seviyesinin de %0 üzerinde seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 1,205-1,209 direnç, negatif performans gerçekleşmesi halinde ise 1,172-1,156 destek seviyeleri olarak izlenebilir.ALTIN ONSOns Altın için günlük değişim %0.22 düşüşle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. 5.308 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 5.309 karşımıza çıkacaktır. 5.154 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 5.157 yeni destek olarak takip edilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi kapanışla birlikte %0.54 düşüş gerçekleştirdi. Güne 6.944 seviyesinde başladı ve gün içinde en yüksek 6.947, en düşük 6.859 seviyesinden işlem gördü. Kapanışı ise 6.908 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. 7.087 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 7.061 karşımıza çıkacaktır. 6.887 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 6.845 yeni destek olarak takip edilebilir.

Dow Jones Endeksi kapanışla birlikte %0.03 yükseliş gerçekleştirdi. Güne 49.544 seviyesinde başladı ve gün içinde en yüksek 49.815, en düşük 49.237 seviyesinden işlem gördü. Kapanışı ise 49.499 seviyesinde tamamladı. Dow Jones Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 50.476 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 50.623 karşımıza çıkacaktır. 49.036 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 49.090 yeni destek olarak takip edilebilir.

Geçtiğimiz günü %1.18 düşüşle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Gün kapanışına göre 22.935 desteği kırıldı. Yeni destekler 22.660-22.205 haline geldi. 23.426-23.650 noktaları ise dirençler olarak takip edilebilir.

EUR/USD geçtiğimiz gün %0.1 azalarak 1,18 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,178 seviyesinin de %0 üzerinde seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 1,205-1,209 direnç, negatif performans gerçekleşmesi halinde ise 1,172-1,156 destek seviyeleri olarak izlenebilir.

Ons Altın için günlük değişim %0.22 düşüşle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. 5.308 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 5.309 karşımıza çıkacaktır. 5.154 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 5.157 yeni destek olarak takip edilebilir.

BIST 100 Endeksi dün oldukça volatil bir günü geride bıraktı. Endeks hafta içerisinde satış baskısı altında kalırken, 14.000 olan önemli destek seviyesinin altına geri çekildi. Endekste 14.000’in altında 13.700 desteğinin üzerinde kalınması önemli idi. Endeks dün satış baskısının devam etmesi ile 13.700 desteğinin de altına geriledi. Endeks devamında yeniden tepki alımları ile karşılaştı ve 13.900’e doğru hareketlilik gösterdi. Buna göre endeks günü %0,50, bankacılık endeksi %1,4 oranında yükselişle tamamladı. 14.000’in aşılması endeksin yeniden yükselen trendine devam etmesi için öne çıkıyor. 14.000’in üzerinde aynı zamanda 15.000 olan hedef seviyesine doğru yolun yeniden açılacağını söyleyebiliriz. Kısa vadede 14.000’in üzerinde 14.350 ve 14.533 dirençlerine doğru yükselişin devamını görebiliriz. 13.700 ise kısa vadeli görünüm için önemli destek seviyesine işaret ediyor. 13.700 aynı zamanda kısa vadeli dip oluşumunun terse dönmemesi ve düzeltme hareketinin ileri taşınmaması için takip edilebilir. 13.700’ün üzerinde trade amaçlı alım yapılabilir. 13.650 desteğinde ise mevcut trade pozisyonları korunabilir. Endeks 2024’ten başlamak üzere Ağustos 2025’e kadar yani uzun vadeli üçgen formasyon şeklinde bir oluşum sergiledi. Ağustos 2025’te bu formasyonun yukarı tamamlanması sonrasında orta vadeli formasyon oluşumların üzeri ile de yükseliş hareketini ileri taşımaktadır. Uzun vadeli formasyon hedefi yine oluşumu başlangıç noktasından mesafesi kadar alanı hesaba kattığımızda; 14.000’ün üzerinde 15.000 seviyesine yükselişi bize teknik olarak göstermektedir. Bankacılık endeksi yükselen üçgen formasyonu şeklinde oluşum gösteriyor. Bankacılık endeksinde 20.100-20.000 destek bölgesinin üzerinde kısa vadeli görünümün olumlu tarafta kalmaya devam edeceğini söyleyebiliriz. 20.700’ün üzerinde sıkışmanın yukarı tamamlanması sonrasında yükselişin devam ettiğini görebiliriz. Bu durumda 20.900 olan tarihi zirve hedef direnç olarak izlenebilir. TCMB verilerine göre, yabancı ilgisinin Türk piyasalarına ilgisi 20 Şubat haftasında hisse ile devam etti. Yurtdışı yerleşikler geçen hafta 410 milyon dolarlık alım ile hisse alımını 12. haftaya taşıdı. Yabancılar tahvilde ise satışa geçti. Ocak ayından beri güçlü tahvil alan yabancı yatırımcı 20 Şubat haftasında 738 milyon dolarlık tahvil satışı gerçekleştirdi. TÜİK verilerine göre; Ocak ayında dış ticaret açığı bir önceki yılın aynı ayına göre %11,6 artarak 7,5 milyar dolardan, 8,4 milyar dolara yükseldi. İran Dışişleri Bakanı Abbas Erakçi, ABD ile Cenevre'de gerçekleştirilen müzakerelerin tamamlanmasının ardından değerlendirmelerde bulundu. Abbas Erakçi, ABD ile yürütülen görüşmelerde bazı başlıklarda anlaşmaya yaklaşıldığını, ancak görüş ayrılıklarının devam ettiğini belirtti. Diğer yandan haberlere göre; ABD ile İran arasında, Tahran'ın nükleer faaliyetlerinin sınırlandırılması amacıyla yürütülen görüşmelerde, tarafların savaşı engelleyecek bir müzakere zemininden hâlâ çok uzak oldukları ileri sürüldü.

ABD hisse senedi endeksleri petrol fiyatlarının yatay seyrettiği seansın ardından artan risk iştahının etkisiyle toparlanma eğilimini sürdürdü ve majör endeksler İran saldırılarından önceki seviyelere ulaştı. S&P 500 %0,78, Nasdaq %1,29, Dow Jones %0,49 değer kazandı. İsteğe bağlı tüketim sektörü %2,24, teknoloji %1,27 değer kazanımlarıyla risk iştahındaki toparlanmayı gösteren sektörler olarak öne çıktılar. Sektörlerin büyük çoğunluğu günü pozitif sonlandırdı. Negatif tarafta enerji, zaruri tüketim ve ham madde sektörleri yer aldı. VIX Endeksi %10 düşüşle 21 seviyesine geri çekildi. ISM Hizmet Endeksi Şubat ayında 56,1 seviyesinde açıklanarak beklentilerin oldukça üzerinde gerçekleşti. Veride, istihdam, yeni sipariş endeksi güçlü toparlanma gösterirken, fiyat endeksi enflasyon beklentileriyle uyumlu geri çekildi. Petrol stokları ise artış kaydetti. ADP özel sektör istihdam verisi 50.000 artış beklentisinin üzerinde 63.000 artış kaydetti. İşe alım koşulları Temmuz 2025’ten bu yana en yüksek seviyeye ulaşırken, arıtşlar inşaat, eğitim ve sağlık hizmetleri öncülüğünde gerçekleşti. Küçük işletmelerde uzun sürenin ardından toparlanma görüldü. Ekonomik veri akışında bugün ABD Ocak ayı ticaret verileri ile fabrika sipariş verileri takip ediliyor olacak. Asya endeksleri güçlü pozitif işlem görürken, toparlanma eğilimi göstermekte. Avrupa endekslerinin ise güne yatay negatif başlangıç yapması bekleniyor.

Piyasalarda dün

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- Adidas (ADS) hisseleri, %3,60 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi kapanışla birlikte %0.78 yükseliş gerçekleştirdi. Güne 6.831 seviyesinde başladı ve gün içinde en yüksek 6.885, en düşük 6.811 seviyesinden işlem gördü. Kapanışı ise 6.869 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 7.010 olurken destek olarak 6.800 izlenebilir.

DOW JONES

Dow Jones Endeksi geçtiğimiz gün %0.49 artarak 48.739 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 49.138 seviyesinin de %1 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 49.742 seviyesi takip edilirken bu direncin de geçilmesi halinde 50.111 takip edilebilir. Negatif hareketlerde ise destekler 48.259 ve 47.471 olarak izlenebilir.

NASDAQ

Nasdaq Endeksi geçtiğimiz gün %1.29 artarak 22.807 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 23.221 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 22.970 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 23.284 karşımıza çıkacaktır. 22.203 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 22.561 yeni destek olarak takip edilebilir.

EUR/USD

EUR/USD kapanışla birlikte %0.15 yükseliş gerçekleştirdi. Güne 1,164 seviyesinde başladı ve gün içinde en yüksek 1,165, en düşük 1,163 seviyesinden işlem gördü. Kapanışı ise 1,163 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. 1,186 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,188 karşımıza çıkacaktır. 1,152 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,155 yeni destek olarak takip edilebilir.

ALTIN ONS

Gün içi görülen en yüksek seviye 5.198 iken kapanış 5.189 seviyesinde %1.61 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.139 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.295 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.058 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.332 seviyesini ikinci direnç olarak izleyeceğiz.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.