Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2026 QNB Invest A.Ş.

Jeoplitik tansiyonun risk iştahını bozmaya devam ettiği seans başlangıcında İsrail’in İran’ın Güney Pars gaz sahasına, İran’ın ise Katar’da bulunan LNG ihracat tesisine yönelik saldırıları enerji fiyatlarındaki artış ve erişilebilirlik endişelerini artırarak küresel piyasalarda satış baskısına sebebiyet verdi. Seansın devamında ise fiyatlamalarda FOMC toplantısı etkili oldu. Fed, politika faizini %3,50-3,75 aralığında sabit bıraktı. Kurulda 11 üye faizin sabit tutulması yönünde oy kullanırken, tek muhalif oy Stephen Miran'dan geldi. Dot plot grafiğide 2026 yılında bir adetlik faiz indirimi takip edilirken, uzun vadeli faiz oranı hafif yukarı yönlü revize edildi. Jeopolitik tansiyonun ekonomide belirsizlik yarattığına değinildi ve bekle-gör stratejisi öne çıktı. 2026 yılı çekirdek PCE tahmini %2,5 seviyesinden %2,7’ye revize edildi. Toplantının ardından hisse senedi endeksleri ve tahviller sert satış baskısı altında kaldı. Ons altın %2,25, gümüş %2,90 değer kaybetti. Hisse senedi endeksleri ise %1,30 ile %1,60 aralığında değer kaybetti. Dow Jones Endeksi, Haziran 2025’den bu yana ilk kez 200 günlük hareketli ortalama altında kapanış gerçekleştirirken, S&P 500 ve Nasdaq hemen üzerinde fiyatlanıyor. Bugün ECB toplantısı ile ABD konut satış verileri ile 10 yıllık TIPS ihalesi takip ediliyor olacak. Asya seansında satış baskısı hakimken, Avrupa endekslerinin de güçlü satıcılı başlaması bekleniyor.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki10:00İngiltereİşsizlik Oranı-%5.3%5.215:00İngiltereBoE Gösterge Faiz OranıMart--15:00İngiltereBoE Faizin Değiştirilmemesi Yönünde Oy KullananMart--15:00İngiltereBoE Faizin Düşürülmesi Yönünde Oy KullananMart--15:00İngiltereBoE Faizin Artırılması Yönünde Oy KullananMart--15:00İngiltereBoE Faiz Kararı-%3.75%3.7516:15Euro BölgesiECB Refinansman Operasyon Gösterge Faiz OranıMart--16:15Euro BölgesiECB Mevduat Faiz OranıMart--16:15Euro BölgesiMevduat Faiz Oranı-%2%216:15Euro BölgesiECB Faiz Kararı-%2.15%2.1516:45Euro BölgesiECB Basın Toplantısı---ABD Piyasalarında Öne Çıkan HaberlerMacy’s (M) hisseleri, beklenti üzerinde açıklanan ciro ve kar rakamları ile mağaza satışlarının %0,9 düşüş beklentisine rağmen %1,8 artış göstermesiyle %4,73 değer kazandı. Williams-Sonoma (WSM) hisseleri, 4Ç25 sonuçlarının oldukça zayıf seyretmesine rağmen şirket 2026 tahminlerinde %2-%6 mağa satış artış aralığı ile %2,7-%6,7 aralığında ciro artış tahmini açıklamasıyla %1,06 değer kazandı. Trade Desk (TTD) hisseleri, Rosenblatt analistlerinin “satın al” notunu “nötr”e düşürerek yayınladığı raporun ardından %6,06 değer kaybetti. Lululemon Athletica (LULU) hisseleri, beklentileri aşan 4Ç25 sonuçlarının etkisiyle zayıf 2026 tahminleri gölgede kaldı ve %3,84 primli işlem gördü. Sofi Technologies (SOFI) hisseleri, şirketin bir açığa satış yapan yatırımcıya karşı yasal işlem başlatacağını açıklaması ve CEO Anthony Noto'nun hisse satın almasının ardından %1,1 değer kaybetti. Şirket, açığa satış yapan yatırımcı Muddy Waters Research’ün yayınladığı raporun anlayış eksikliği barındırdığını belirtti.Avrupa Piyasalarında Öne Çıkan HaberlerBNP Paribas (BNP) hisseleri, %1,65 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Prosus (PRX) hisseleri, %7,36 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz gün %1.36 azalarak 6.624 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 6.872 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün kapanışına göre 6.673 desteği kırıldı. Yeni destekler 6.588-6.462 haline geldi. 6.796-6.838 noktaları ise dirençler olarak takip edilebilir.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 46.913, en düşük ise 46.193 seviyesinde işlem gördükten sonra %1.63 azalarak azalarak 46.225 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 45.980 ve 45.045 desteklerini ve 47.477 ve 47.809 dirençlerini takip edeceğiz.NASDAQ Gün içi görülen en yüksek seviye 22.461 iken kapanış 22.152 seviyesinde %1.46 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 22.036 seviyesi yeni destek görevi görürken kısa vadeli direnç 22.743 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 21.599 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 22.895 seviyesini ikinci direnç olarak izleyeceğiz.EUR/USDEUR/USD geçtiğimiz gün %0.46 azalarak 1,149 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,173 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 1,172 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,178 takip edilebilir. Negatif hareketlerde ise destekler 1,14 ve 1,123 olarak izlenebilir.ALTIN ONSOns Altın için günlük değişim %2.84 düşüşle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Gün kapanışına göre 4.966 desteği kırıldı. Yeni destekler 4.804-4.723 haline geldi. 4.956-4.999 noktaları ise dirençler olarak takip edilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

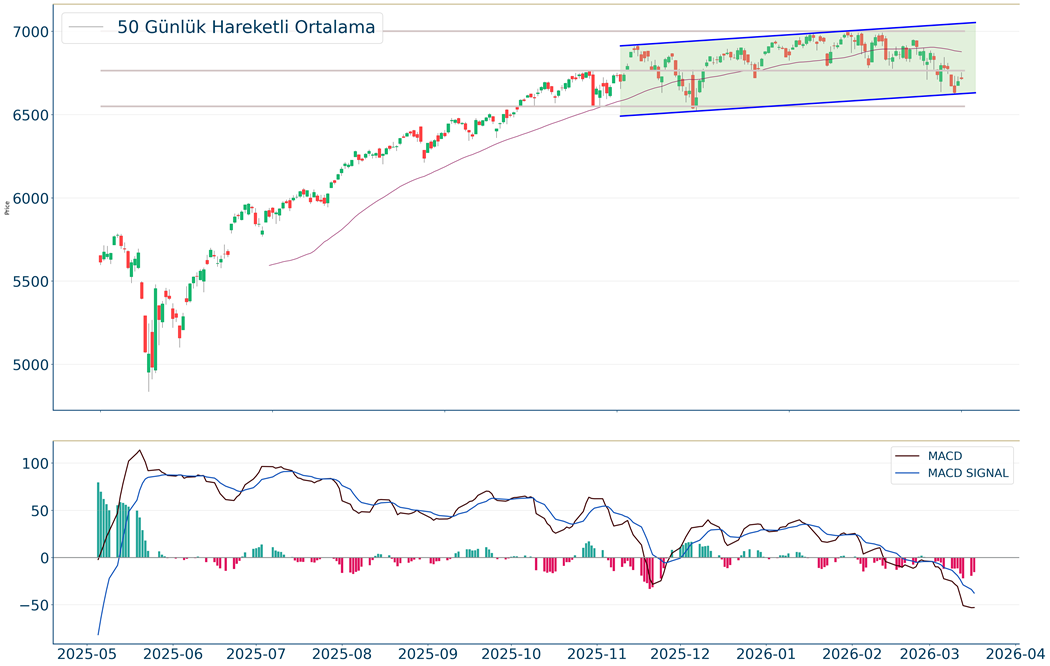

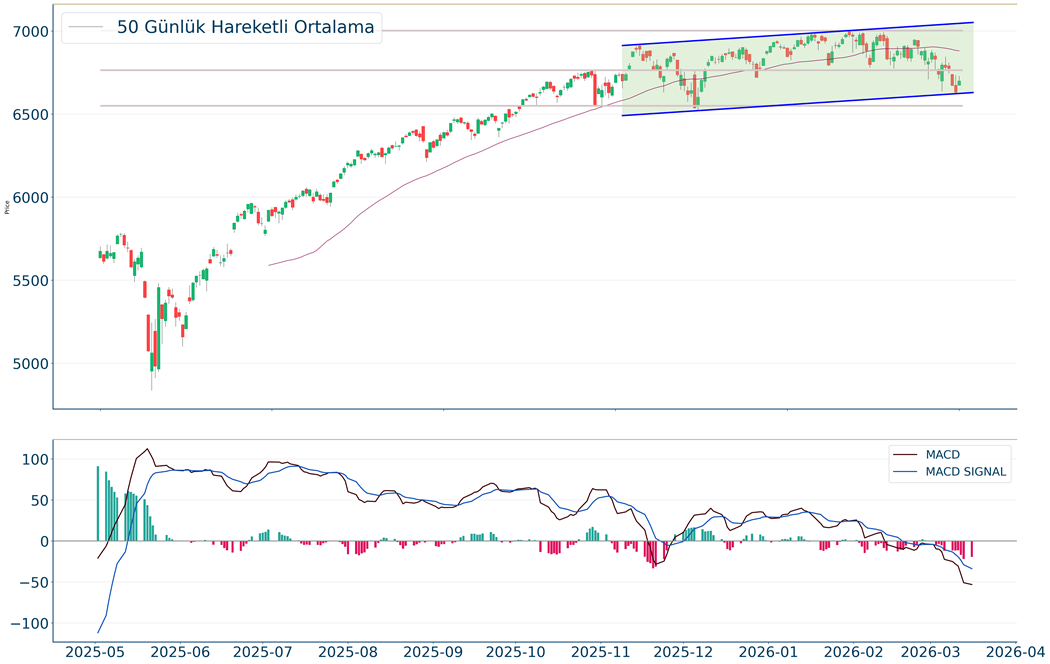

S&P 500 Endeksi geçtiğimiz gün %1.36 azalarak 6.624 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 6.872 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün kapanışına göre 6.673 desteği kırıldı. Yeni destekler 6.588-6.462 haline geldi. 6.796-6.838 noktaları ise dirençler olarak takip edilebilir.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 46.913, en düşük ise 46.193 seviyesinde işlem gördükten sonra %1.63 azalarak azalarak 46.225 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 45.980 ve 45.045 desteklerini ve 47.477 ve 47.809 dirençlerini takip edeceğiz.

Gün içi görülen en yüksek seviye 22.461 iken kapanış 22.152 seviyesinde %1.46 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 22.036 seviyesi yeni destek görevi görürken kısa vadeli direnç 22.743 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 21.599 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 22.895 seviyesini ikinci direnç olarak izleyeceğiz.

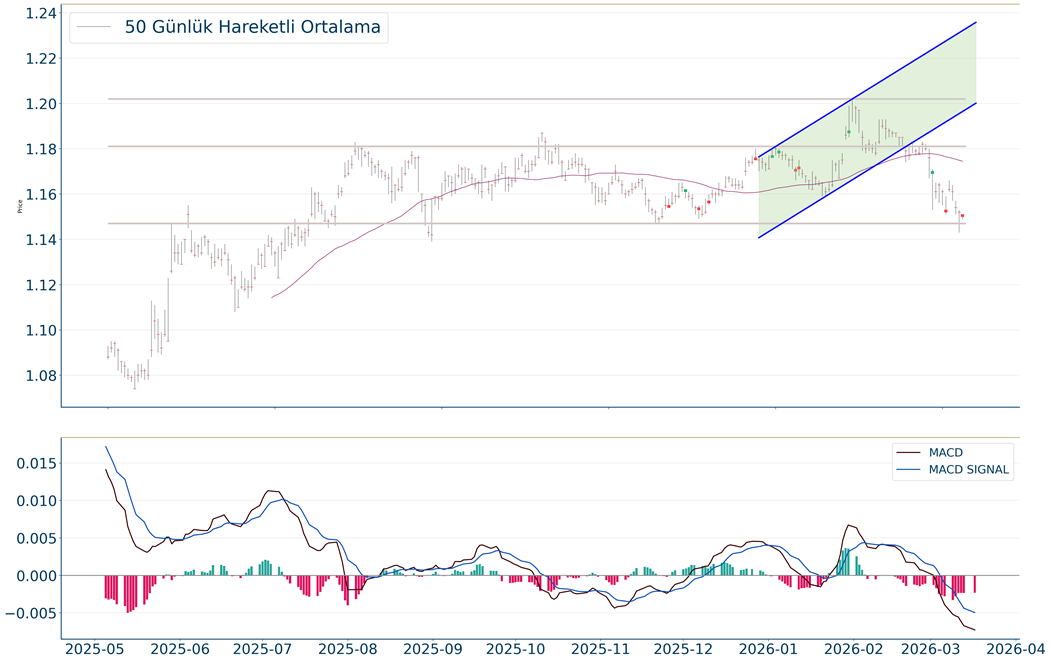

EUR/USD geçtiğimiz gün %0.46 azalarak 1,149 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,173 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 1,172 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,178 takip edilebilir. Negatif hareketlerde ise destekler 1,14 ve 1,123 olarak izlenebilir.

Ons Altın için günlük değişim %2.84 düşüşle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Gün kapanışına göre 4.966 desteği kırıldı. Yeni destekler 4.804-4.723 haline geldi. 4.956-4.999 noktaları ise dirençler olarak takip edilebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Fed beklentiler dahilinde politika faiz oranı aralığını %3,50-%3,75 bandında sabit bıraktı. Geçtiğimiz yılın Eylül ayında faiz indirim döngüsüne başlayan ve yılı toplamda 75 baz puan indirim ile tamamlayan Fed beklemede bir seyir izliyor. Fed Başkanı Powell, enflasyonun bir miktar yüksek seyretmeye devam ettiğini ve enflasyonda somut bir ilerleme kaydedilmeden faiz indiriminin gündemde olmadığını vurguladı. Kısa vadeli enflasyon beklentilerinin son dönemde yükseldiğine dikkat çeken Powell, bu artışın büyük ölçüde petrol fiyatlarındaki belirgin yükselişten kaynaklandığını belirtti. Diğer yandan Irak, bir süredir durdurulan petrol pompalama ve ihracat faaliyetlerinin Ceyhan Limanı üzerinden yeniden başlatıldığını duyurdu. İran, ABD ve İsrail'in hava saldırılarında Güney Pars doğal gaz sahası ile Asaluyeh'deki petrol ve petrokimya tesislerinin hedef alındığını bildirdi. Küresel piyasalarda Orta Doğu'da çatışmaların devam etmesi ve yüksek seyreden petrol fiyatlarının etkisiyle risk iştahı düşük. Küresel üretim maliyetlerinin yükselmesi ve enflasyonist beklentiler küresel piyasalarda satışları beraberinde getiriyor. BIST 100’de 13.000’in üzeri tepki alımlarının devam etmesi için öne çıkıyor. Endekste 12.900 kısa vadeli görünümde bir bozulma olmaması için öne çıkıyor. 12.900’ün üzerinde kalınması ile trade pozisyonları korunabilir. 13.300 seviyesi 50 günlük hareketli ortalamaya işaret ediyor. 13.400 direnç sonraki olarak izlenebilir. Bankacılık endeksinde 16.800 destek, 17.150 direnç olarak izlenebilir. BIST’te tatil öncesi son işlem günü olması dolayısıyla, jeopolitik tansiyona bağlı olarak risk azaltma eğilimi devam edebilir. TCMB toplantı özetinde jeopolitik gelişmelerle belirsizliklerin arttığını ve Şubat ayında tüketici enflasyonundaki yükselişte gıda grubunun etkisinin öne çıktığını belirtti. TCMB jeopolitik gelişmelerin neden olduğu arz şokunun ne kadar kalıcı olacağı ve enflasyon beklentilerini ne ölçüde bozacağının; küresel para politikalarının seyri açısından önem taşıdığını değerlendirdi. TCMB ayrıca; son dönemde, artan belirsizlik ve risk iştahındaki dalgalanmalara bağlı olarak, gelişmekte olan ülke hisse senedi piyasalarından portföy çıkışlarının gözlendiğini, portföy hareketleri üzerindeki aşağı yönlü risklerin güçlendiğini ifade etti. Fed’in ardından gözler ECB, BoE’nin politika kararlarına çevrildi. Mevcut savaş ortamında gevşeme tarafında adım atması beklenmez iken, bugün ECB ve BoE’nin faizleri sabit bırakması öngörülüyor. Enerji piyasalarında yaşanan arz şoku Avrupa'da dezenflasyon sürecini olumsuz etkilerken, bankanın bundan sonra para politikasında daha şahin bir duruş sergileyebileceği tahmin ediliyor. ECB Üyesi Kazimir, İran ile yaşanan savaşın enflasyonist etkileri nedeniyle bankanın faiz artışlarını beklenenden daha erken gerçekleştirmek zorunda kalabileceğini ve faiz indirimi tartışmalarının tamamen rafa kalktığını belirtti. Yurtiçi piyasaların tatil dolayısıyla bugün yarım gün, yarın ise tam gün kapalı olacağını belirtelim.

ABD hisse senedi endeksleri yeni haftada tepki alımlarını petrol fiyatlarındaki yükselişe rağmen sürdürdü. Savaş risklerinden kaynaklı satış baskısı altında kalmış sektör ve şirketlerde tepki alımları takip edilirken, hisse senedi piyasaları ılımlı görünüm sunuyor. ABD Başkanı Donald Trump, NATO ülkelerine çatışmaya katılmamalarından dolayı tepkilerini dile getirirken, Çin ile olan görüşmesini bir ay kadar ertelenmesini talep ettiğini açıkladı. Tahvil piyasası alıcılı seyretti. S&P 500 %0,25, Dow Jones %0,10, Nasdaq %0,47 değer kazandı. Sektörlerin büyük çoğunluğu pozitif işlem gördü. Enerji, isteğe bağlı tüketim, telekomünikasyon en iyi performansları gösterirken, sağlık, zaruri tüketim, altyapı sektörleri negatif işlem gördüler. Ekonomik veri akışında bugün Şubat ayı ÜFE verileri ile FOMC toplantısı öne çıkıyor. Piyasa katılımcıları, Fed’in faiz oranını sabit tutması yönünde beklentiye sahipken, Fed’in arz kaynaklı enflasyonist risklere karşı yapacağı açıklamalar, noktasal grafik ve istihdam piyasasına yönelik görüşleri yakından takip ediliyor olacak. Asya endeksleri, güne negatif başlangıç yapan petrol fiyatlarının da etkisiyle pozitif işlem görürken, Avrupa endekslerinin de güne pozitif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki15:30ABDÜFE (Aylık)-%0.3%0.521:00ABDFed Maksimum Gösterge Faiz OranıMart--21:00ABDFed İskonto Faiz OranıMart--21:00ABDFed Minimum Gösterge Faiz OranıMart--21:00ABDFed Faiz Kararı-%3.75%3.7521:00ABDFOMC Ekonomik Projeksiyonları---21:30ABDFed Basın Toplantısı---ABD Piyasalarında Öne Çıkan HaberlerUber Technologis (UBER) hisseleri, Nvidia ile otonom sürüşe dair ortaklığının genişletildiği açıklamasının ardından %4,19 değer kazandı. Uber, 2028 yılına kadar Nvidia’nın DRIVE platformuyla desteklenen geniş bir robot taksi filosunu hizmete sunacağını açıkladı. Oklo (OKLO) hisseleri, Nükleer Düzenleme Komisyonu’ndan ilk lisansını aldıktan sonra %1,41 değer kazandı. Qualcomm (QCOM) hisseleri, şirketin temettü ödemesini %3,4 artırma kararının ardından %1,70 primli işlem gördü. Delta Air Lines (DAL) hisseleri, havacılık şirketinin kar tahminlerini sabit, ciro tahmininde yukarı yönlü revizyon yapmasının etkisiyle %6,56 değer kazanımıyla fiyatlandı. Eli Lilly (LLY) hisseleri, HSBC analistlerinin hisse senedine yönelik olarak “tut” tavsiyesini “sat” seviyesine düşürdüğü raporun ardından %5,94 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerEni (ENI) hisseleri, %3,59 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Hermes International (RMS) hisseleri, %1,94 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500Geçtiğimiz günü %0.25 yükselişle tamamladı. S&P 500 Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Yükseliş halinde ilk direnç olarak 6.869 seviyesi takip edilirken bu direncin de geçilmesi halinde 6.904 takip edilebilir. Negatif hareketlerde ise destekler 6.673 ve 6.565 olarak izlenebilir.DOW JONESDow Jones Endeksi geçtiğimiz gün %0.1 artarak 46.993 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 48.935 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 48.147 olurken destek olarak 46.722 izlenebilir.NASDAQNasdaq Endeksi geçtiğimiz gün %0.47 artarak 22.479 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 23.054 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 22.971 seviyesi takip edilirken bu direncin de geçilmesi halinde 23.102 takip edilebilir. Negatif hareketlerde ise destekler 22.309 ve 21.952 olarak izlenebilir.EUR/USD Gün içi görülen en yüksek seviye 1,155 iken kapanış 1,154 seviyesinde %0.32 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,146 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,178 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,13 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,182 seviyesini ikinci direnç olarak izleyeceğiz.ALTIN ONSOns Altın geçtiğimiz günü 5.005 seviyesinde %0.22 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 5.113 seviyesi karşımıza çıkarken bu seviyenin üzerinde 5.140 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 4.969 ve 4.892 destekleri takip edilmelidir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Geçtiğimiz günü %0.25 yükselişle tamamladı. S&P 500 Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Yükseliş halinde ilk direnç olarak 6.869 seviyesi takip edilirken bu direncin de geçilmesi halinde 6.904 takip edilebilir. Negatif hareketlerde ise destekler 6.673 ve 6.565 olarak izlenebilir.

Dow Jones Endeksi geçtiğimiz gün %0.1 artarak 46.993 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 48.935 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 48.147 olurken destek olarak 46.722 izlenebilir.

Nasdaq Endeksi geçtiğimiz gün %0.47 artarak 22.479 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 23.054 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 22.971 seviyesi takip edilirken bu direncin de geçilmesi halinde 23.102 takip edilebilir. Negatif hareketlerde ise destekler 22.309 ve 21.952 olarak izlenebilir.

Gün içi görülen en yüksek seviye 1,155 iken kapanış 1,154 seviyesinde %0.32 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,146 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,178 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,13 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,182 seviyesini ikinci direnç olarak izleyeceğiz.

Ons Altın geçtiğimiz günü 5.005 seviyesinde %0.22 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 5.113 seviyesi karşımıza çıkarken bu seviyenin üzerinde 5.140 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 4.969 ve 4.892 destekleri takip edilmelidir.

BIST 100 Endeksi 12.900’den gelen tepki alımları ile dün 13.200 seviyesinin üzerine yöneldi. Endeks günü %2 oranında yükselişle tamamladı. Bankacılık endeksi %3,2 değer kazandı. 13.000’in üzeri tepki alımlarının devam etmesi için öne çıkıyor. 13.300 seviyesi 50 günlük hareketli ortalamaya işaret ediyor. 13.400 direnç sonraki olarak izlenebilir. Endekste 12.900 kısa vadeli görünümde ek bir bozulma olmaması için öne çıkıyor. 12.900’ün üzerinde kalınması ile trade pozisyonları korunabilir. Bankacılık endeksi son dönemde yaşanan sert geri çekilme sonrasında dün tepki alımları ile karşılaştı. 17.000 destek iken, 17.150’nin üzerinde kalması takip edilebilir. 17.500 direnç konumunda. Yurtiçi piyasalar yarın Arife dolayısıyla yarım gün açık iken, Cuma günü bayramın 1. günü olması nedeniyle tam gün kapalı olacak. Jeopolitik tansiyon ortamında risk almak istemeyen yatırımcıların olası aşağı yönlü hareketlere karşı temkinli olmakta yarar bulunuyor. ABD Başkanı Trump, ABD'nin Hürmüz Boğazı'nı yıllardır koruduğunu belirterek; Çin, Japonya, Güney Kore ve Avrupa ülkelerinin enerji güvenliği için boğazın korunmasında daha fazla sorumluluk üstlenmesi gerektiğini söyledi. Trump, ABD'nin dışarıdan petrol ithal etmeye ihtiyacının bulunmadığını ve Boğaz'dan geçen petrolün toplam ABD petrol alımlarının yalnızca %1'ini oluşturduğunu ifade etti. Uluslararası Enerji Ajansı (UEA) Başkanı Fatih Birol, UEA üyesi ülkelerin piyasaya sürülmesi konusunda anlaşmaya vardığı 400 milyon varillik stratejik petrol rezervinin Asya piyasalarına ulaşmaya başladığını bildirdi. Küresel piyasalarda Orta Doğu'da çatışmaların devam etmesi ve yüksek seyreden petrol fiyatlarının etkisiyle risk iştahı düşük iken, gözler Fed, ECB, BoE’nin politika kararlarına çevrildi. Mevcut savaş ortamında gevşeme tarafında adım atması beklenmez iken, bu akşam Fed’in, yarın ECB ve BoE’nin faizleri sabit bırakması öngörülüyor. Fed hatırlanacağı üzere; geçtiğimiz yılın Eylül ayında faiz indirim döngüsüne başlarken, yılı toplamda 75 baz puan indirim ile tamamlamış, politika faiz oranını %3,50-3,75 bandına düşürmüştü. Orta Doğu'daki çatışmalar hem enerji fiyatlarını hem de enflasyon endişelerini artırırken, Fed'in bu yıl faiz indirimi yapacağına dair beklentiler güç kaybetti. Para piyasalarındaki fiyatlamalarda, Fed'in yılın ilk faiz indirimini Temmuz ayı toplantısında yapacağına dair beklentiler ötelenirken, yıl genelinde daha önce 2 olan gevşeme adımı beklentisi 1'e düştü. Bu akşam noktasal grafikte üyelerin politika faizi, enflasyon ve istihdam verilerine dair tahminleri takip edilecek. Enerji piyasalarında yaşanan arz şoku Avrupa'da dezenflasyon sürecini olumsuz etkilerken, bankanın bundan sonra para politikasında daha şahin bir duruş sergileyebileceği tahmin ediliyor. ECB Üyesi Kazimir, İran ile yaşanan savaşın enflasyonist etkileri nedeniyle bankanın faiz artışlarını beklenenden daha erken gerçekleştirmek zorunda kalabileceğini ve faiz indirimi tartışmalarının tamamen rafa kalktığını belirtti.

BIST 100 Endeksi olumlu başlangıç yapmasının ardından 13.000’in üzerinde satış baskısı altında kaldı. Endeks 12.900 olan önemli destek seviyesinin altına geri çekildi. Endeks devamında kayıplarının bir kısmını geri aldı ve günü %1 düşüşle tamamladı. Bankacılık endeksi yataya yakın seyir izledi. Yurtiçi piyasalar Perşembe günü Arife dolayısıyla yarım gün açık iken, Cuma günü bayramın 1. günü olması nedeniyle tam gün kapalı olacak. Daha sınırlı işlem günü ve takas işlemleri gerçekleştirme eğilimi dün BIST’te etkisini hissettirdi. Dolayısıyla da jeopolitik tansiyon ortamında risk almak istemeyen yatırımcılarının kâr satışlarının gerçekleştiğini söyleyebiliriz. Endekste 12.900 kısa vadeli görünümde ek bir bozulma olmaması için üzerinde kalınması gereken önemli destek seviyesine işaret ediyor. 13.000’in üzeri tepki alımlarının devam etmesi için öne çıkıyor. Buna paralel 13.200 ve 13.400 dirençler olarak izlenebilir. 12.900’ün üzerinde kalınması ile trade pozisyonları korunabilir. Ancak bu seviyenin altında düzeltme riskinin olduğunu belirtelim. Fonlama maliyetinin yükselmesi bankacılık endeksinde aşağı yönlü hareketleri beraberinde getiriyor. 16.500 destek, 17.000 dirençler konumunda. Bu hafta mevcut işlem günlerinde olası aşağı yönlü hareketlere ve volatiliteye karşı temkinli olmakta yarar bulunuyor. ABD-İsrail ve İran arasındaki çatışmaların çözüme kavuşacağına dair umutların azalması ve İran'ın Hürmüz Boğazı'nı kapalı tutacağını açıklaması piyasalarda risk algısının yüksek kalmasına neden oluyor. ABD Başkanı Trump, Pekin’i Hürmüz Boğazı’nın yeniden açılmasına yardımcı olmaya zorlamaya çalıştığı bir dönemde, bu ayın ilerleyen günlerinde planlanan Çin ziyaretinin erteleneceğini söyledi. Küresel piyasalarda Orta Doğu'da çatışmaların devam etmesi ve yüksek seyreden petrol fiyatlarının etkisiyle risk iştahı düşük iken, gözler bu hafta Fed, ECB, BoE’nin politika kararlarına çevrildi. Mevcut savaş ortamında gevşeme tarafında adım atması beklenmez iken, yarın akşam Fed’in, Perşembe günü ECB ve BoE’nin faizleri sabit bırakması öngörülüyor. Orta Doğu'daki çatışmalar hem enerji fiyatlarını hem de enflasyon endişelerini artırırken, Fed'in bu yıl faiz indirimi yapacağına dair beklentiler güç kaybetti. Para piyasalarındaki fiyatlamalarda, Fed'in yılın ilk faiz indirimini Temmuz ayı toplantısında yapacağına dair beklentiler ötelenirken, yıl genelinde ise daha önce 2 olan gevşeme adımı beklentisi 1'e düştü. Yarın akşam noktasal grafikte üyelerin politika faizi, enflasyon ve istihdam verilerine dair tahminleri takip edilecek. Enerji piyasalarında yaşanan arz şoku Avrupa'da dezenflasyon sürecini olumsuz etkilerken, bankanın bundan sonra para politikasında daha şahin bir duruş sergileyebileceği tahmin ediliyor. ECB Üyesi Kazimir, İran ile yaşanan savaşın enflasyonist etkileri nedeniyle bankanın faiz artışlarını beklenenden daha erken gerçekleştirmek zorunda kalabileceği uyarısında bulunurken, faiz indirimi tartışmalarının tamamen rafa kalktığını belirtti.

Haftaya tepki alımlarıyla başlayan ABD hisse senedi endeksleri, petrol fiyatlarındaki geri çekilmenin de katkısıyla gün boyunca pozitif seyri korudu. WTI petrol %5, brent petrol %2 değer kaybıyla günü tamamladı. ABD Başkanı Donald Trump, Hürmüz Boğazı’nın korunmasına yönelik olarak Japonya, Çin ve Avrupa ülkelerinden destek isterken, ilgili ülkelerden karşılık bulabilmiş durumda değil. Öte yandan Trump, İran’ın askeri kapasitesine ağır darbe vurduklarını ve savaşın yakın zamanda biteceğini açıkladı. Hisse senedi endeksleri, Nvidia’nın GTC konferansındaki açıklamalarını takip etti ve Nasdaq %1,22 değer kazanımıyla majör endekslerden pozitif ayrıştı. S&P 500 %1,01, Dow Jones %0,83 kazanımlarla günü sonlandırdı. Kıymetli metaller günü satışlarla sonlandırdı. DXY ise 100,00 seviyesinden gelen satışlarla günü değer kaybıyla tamamladı. Piyasa katılımcıları, jeopolitik tansiyon ve bölgeye ilişkin açıklamaları takip etmeye devam ederken, ekonomik veri akışında bugün bekleyen konut satışları ile 20 yıllık ABD hazine tahvil ihalesi öne çıkmakta. Küresel borsalarda risk iştahında artış dikkat çekiyor. Asya endeksleri güçlü pozitif, Avrupa endekslerinin ise güne yatay başlangıç yapması beklenmekte.

SaatBölgeVeriDönemBeklentiÖnceki13:00AlmanyaZEW Ekonomik Beklenti Endeksi-38.7.58.315:30ABDYapı Ruhsatları (Öncü)---15:30ABDKonut Başlangıçları---ABD Piyasalarında Öne Çıkan HaberlerNvidia (NVDA) hisseleri, Kaliforniya’da başlayan GTC Konferansı’nın açılışıyla birlikte %1,65 değer kazandı. Nvidia CEO’su Jensen Huang, son yirmi yılda Nvidia’nın CUDA platformunun yaygın olarak benimsenmesini vurgularken, Blackwell ile Rubin çiplerinden 2027 yılına kadar 1 trilyon Dolarlık gelir beklentisi açıkladı. Micron Technology (MU) hisseleri, şirketin 2026 sonuna kadar Tayvan’daki tesisinde ikinci bir üretim tesisi kurmayı planladığını açıklamasıyla %3,68 değer kazandı. Nebius Group (NBIS) hisseleri, Meta ile imzalanan 27 milyar Dolarlık anlaşmanın etkisiyle %14,96 değer kazanımıyla işlem gördü. Şirket, gelecek yıldan itibaren Meta’ya 12 milyar Dolarlık kapasite sağlayacağını açıkladı. Meta Platforms (META) hisseleri, yaklaşık 6 milyar Dolar değerinde tasarruf sağlayacak işgücünün %20’sinin işten çıkarılacağına yönelik haber akışlarının etkisiyle %2,33 değer kazanımıyla işlem gördü. Dollar Tree (DLTR) hisseleri, beklentilerin üzerinde açıklanan 4Ç25 sonuçlarına rağmen mevcut çeyrekte zayıf bir görünüm sundu. Şirket CEO’su yatırımcı sunumunda şirketin dönüşüm stratejisinin müşteriler tarafından olumlu karşılandığını ve başarılı ilerlediklerini belirtmesiyle %6,42 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerBayer (BAYN) hisseleri, %3,77 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. LVMH (MC) hisseleri, %4,30 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz gün %1.01 artarak 6.699 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 6.881 seviyesinin de %3 altında seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 6.812 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 6.847 karşımıza çıkacaktır. 6.595 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 6.647 yeni destek olarak takip edilebilir.DOW JONES Gün içi görülen en yüksek seviye 47.176 iken kapanış 46.946 seviyesinde %0.83 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 46.555 seviyesi yeni destek görevi görürken kısa vadeli direnç 47.981 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 45.771 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 48.305 seviyesini ikinci direnç olarak izleyeceğiz.NASDAQNasdaq Endeksi, günlük periyotta %1.22 arttı. Haftalık bakıldığında %1.42 aşağıda ve aylık bakıldığında ise %0.77 aşağıda seyrederken güncel olarak 22.374 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD sat pozisyonunda, negatif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 22.891 ve 23.029 dirençleri ve 22.216 ve 21.838 destekleri izlenebilir.EUR/USDEUR/USD, geçtiğimiz günü %0.2 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 1,17 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,151 seviyesinde işlem gördükten sonra günü 1,15 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. 1,174-1,178 dirençler, 1,142-1,126 destekler olarak değerlendirilebilir.ALTIN ONSOns Altın kapanışla birlikte %0.48 düşüş gerçekleştirdi. Güne 5.012 seviyesinde başladı ve gün içinde en yüksek 5.034, en düşük 4.998 seviyesinden işlem gördü. Kapanışı ise 5.028 seviyesinde tamamladı. Kısa vadede negatif görünüm mevcuttur. MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Yükseliş halinde ilk direnç olarak 5.130 seviyesi takip edilirken bu direncin de geçilmesi halinde 5.162 takip edilebilir. Negatif hareketlerde ise destekler 4.982 ve 4.906 olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi geçtiğimiz gün %1.01 artarak 6.699 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 6.881 seviyesinin de %3 altında seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 6.812 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 6.847 karşımıza çıkacaktır. 6.595 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 6.647 yeni destek olarak takip edilebilir.

Gün içi görülen en yüksek seviye 47.176 iken kapanış 46.946 seviyesinde %0.83 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 46.555 seviyesi yeni destek görevi görürken kısa vadeli direnç 47.981 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 45.771 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 48.305 seviyesini ikinci direnç olarak izleyeceğiz.

Nasdaq Endeksi, günlük periyotta %1.22 arttı. Haftalık bakıldığında %1.42 aşağıda ve aylık bakıldığında ise %0.77 aşağıda seyrederken güncel olarak 22.374 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD sat pozisyonunda, negatif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 22.891 ve 23.029 dirençleri ve 22.216 ve 21.838 destekleri izlenebilir.

EUR/USD, geçtiğimiz günü %0.2 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 1,17 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,151 seviyesinde işlem gördükten sonra günü 1,15 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. 1,174-1,178 dirençler, 1,142-1,126 destekler olarak değerlendirilebilir.

Ons Altın kapanışla birlikte %0.48 düşüş gerçekleştirdi. Güne 5.012 seviyesinde başladı ve gün içinde en yüksek 5.034, en düşük 4.998 seviyesinden işlem gördü. Kapanışı ise 5.028 seviyesinde tamamladı. Kısa vadede negatif görünüm mevcuttur. MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Yükseliş halinde ilk direnç olarak 5.130 seviyesi takip edilirken bu direncin de geçilmesi halinde 5.162 takip edilebilir. Negatif hareketlerde ise destekler 4.982 ve 4.906 olarak izlenebilir.

Haftaboyunca yüksek seyreden jeopolitik tansiyonun fiyatlamalara yakından etki ettiği bir fiyatlama dinamiği öne çıkarken, haftanın son işlem gününde artan petrol fiyatları hisse senedi endeksleri üzerinde baskı kurmaya devam etti. S&P 500 %0,61, Dow Jones %0,26, Nasdaq %0,93 değer kayıplarıyla işlem gördü. S&P 500 Endeksi’nde altyapı, zaruri tüketim gibi defansif sektörler öne çıkarken, enerji sektörü artan petrol fiyatlarının etkisiyle yükselişe katıldı. Negatif tarafta teknoloji, ham madde, telekomünikasyon sektörleri yer aldılar. ABD 4Ç25 büyüme verisinin net ihracat ve tüketici harcmalarındaki aşağı yönlü revizyonların etkisiyle %1,4 seviyesinden %0,7’ye revize edilmesiyle faiz indirim beklentileri hafif iyileşti. PCE verileri ise beklentilerle uyumlu gerçekleşti. Öte yandan Michigan Anketi’nde kısa ve uzun vadeli enflasyon beklentilerinin düşüş kaydetmesine rağmen savaşın ekonomik etkilerine dair endişelerin hanehalkı iyimserliğini zedelemesi üzerine, tüketici güveni Mart ayında yılın en düşük seviyesine geriledi. Yeni haftaya başlarken haftasonu boyunca jeopolitik tansiyonda düşüş takip edilmedi. ABD, Hürmüz Boğazı’nın açılmasına ve güvenliğini artırmaya yönelik olarak çeşitli ülkeleri yanına çekmeye çalışırken, Japonya ve Avusturalya’nın bölgeye gemi gönderme konusunda negatif dönüş bildirdiği raporlanıyor. Öte yandan ABD-Çin görüşmeleri yaklaşmakta ve Hürmüz Boğazı pazarlık konusu olmaya aday. Küresel hisse senedi endeks vadeli kontratları haftaya pozitif başlangıç yaparken, petrol fiyatları sakinliğini korumakta. Çarşamba günü Mart ayı Fed toplantısı ile Şubat ayı ÜFE verileri öne çıkıyor.

SaatBölgeVeriDönemBeklentiÖnceki15:30ABDPerakende Satışlar (Aylık)---ABD Piyasalarında Öne Çıkan HaberlerAdobe (ADBE) hisseleri, beklentilerin üzerinde açıklanan bilanço sonuçlarına rağmen şirket CEO’su Shantanu Narayen’in istifasının etkisiyle %7,58 değer kaybetti. Micron Technology (MU) hisseleri, Çarşamba günü açıklanacak şirket finansallarına dair yukarı yönlü revize edilen sektör raporlarının etkisiyle %5,13 değer kazanımıyla günü tamamladı. Coinbase Global (COIN) hisseleri, son günlerde küresel hisse senedi endekslerinden pozitif ayrışan Bitcoin fiyatlarının etkisiyle %1,19 değer kazandı. Meta Platforms (META) hisseleri, şirketin yeni yapay zeka modeli Avocado’nun performans metriklerinde şirket beklentilerini karşılamamasıyla piyasaya sürülme tarihinin ertelendiğine yönelik haber akışlarının etkisiyle %3,83 değer kaybıyla işlem gördü. Ulta Beauty (ULTA) hisseleri, beklentilerin üzerinde açıklanan 4Ç25 sonuçlarına rağmen 2026 yılında şirketin büyüme ivmesinde yavaşlama beklentisi bildirmesiyle %14,24 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerTotal Energies (TTE) hisseleri, %2,74 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Rolls-Royce (RR.) hisseleri, %5,30 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, günlük periyotta %0.61 düştü. Haftalık bakıldığında %1.6 aşağıda ve aylık bakıldığında ise %2.94 aşağıda seyrederken güncel olarak 6.632 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 6.812 ve 6.862 dirençleri ve 6.595 ve 6.459 destekleri izlenebilir.DOW JONESGeçtiğimiz günü %0.26 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 47.757 olurken destek olarak 46.284 izlenebilir.NASDAQSon işlem gününde Nasdaq Endeksi'nde volatilitenin yüksek olduğu gözlenmişti. Gün içi görülen en yüksek seviye 22.521 iken kapanış 22.105 seviyesinde %0.93 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 21.988 seviyesi yeni destek görevi görürken kısa vadeli direnç 22.741 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 21.497 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 22.928 seviyesini ikinci direnç olarak izleyeceğiz.EUR/USDEUR/USD kapanışla birlikte %0.6 düşüş gerçekleştirdi. Güne 1,141 seviyesinde başladı ve gün içinde en yüksek 1,146, en düşük 1,141 seviyesinden işlem gördü. Kapanışı ise 1,145 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD sat pozisyonunda, negatif bölgede hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 1,168-1,175 direnç, negatif performans gerçekleşmesi halinde ise 1,136-1,119 destek seviyeleri olarak izlenebilir.ALTIN ONSOns Altın, geçtiğimiz günü %0.95 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 5.113 seviyesinin altında fiyatlanıyor. Bu durum Ons Altın için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.035 seviyesinde işlem gördükten sonra günü 5.004 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 5.116-5.156 dirençler, 4.959-4.871 destekler olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, günlük periyotta %0.61 düştü. Haftalık bakıldığında %1.6 aşağıda ve aylık bakıldığında ise %2.94 aşağıda seyrederken güncel olarak 6.632 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 6.812 ve 6.862 dirençleri ve 6.595 ve 6.459 destekleri izlenebilir.

Geçtiğimiz günü %0.26 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 47.757 olurken destek olarak 46.284 izlenebilir.

Son işlem gününde Nasdaq Endeksi'nde volatilitenin yüksek olduğu gözlenmişti. Gün içi görülen en yüksek seviye 22.521 iken kapanış 22.105 seviyesinde %0.93 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 21.988 seviyesi yeni destek görevi görürken kısa vadeli direnç 22.741 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 21.497 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 22.928 seviyesini ikinci direnç olarak izleyeceğiz.

EUR/USD kapanışla birlikte %0.6 düşüş gerçekleştirdi. Güne 1,141 seviyesinde başladı ve gün içinde en yüksek 1,146, en düşük 1,141 seviyesinden işlem gördü. Kapanışı ise 1,145 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD sat pozisyonunda, negatif bölgede hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 1,168-1,175 direnç, negatif performans gerçekleşmesi halinde ise 1,136-1,119 destek seviyeleri olarak izlenebilir.

Ons Altın, geçtiğimiz günü %0.95 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 5.113 seviyesinin altında fiyatlanıyor. Bu durum Ons Altın için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.035 seviyesinde işlem gördükten sonra günü 5.004 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 5.116-5.156 dirençler, 4.959-4.871 destekler olarak değerlendirilebilir.

ABD Başkanı Trump’ın savaşa yönelik açıklamaları piyasalarda volatiliteye neden oluyor. Trump geçtiğimiz hafta içerisinde savaşın büyük ölçüde tamamlandığını düşündüğünü belirterek, savaşın yakında sona erebileceğine dair sinyal vermişti. Bu durum petrol fiyatlarında geri çekilmeyi ve küresel borsalarda toparlanmayı beraberinde getirmişti. Ancak Trump, devamında İran'a yönelik saldırıların çok başarılı olduğunu savunurken, İran'ın donanması, hava kuvvetleri ve hava savunma sistemlerinin büyük ölçüde etkisiz hale getirildiğini, operasyonların ise henüz sona ermediğini belirtti. Savaşın devam etmesi ile birlikte petrol fiyatları yeniden yönünü yukarı çevirdi. ABD-İsrail ile İran arasında resmi olarak ateşkes sağlanmadığı sürece, tarafların açıklamaları dalgalı seyrin devamına neden olabilir. Küresel enerji ticaretinin %20’sinin geçtiği stratejik deniz yolu olan Hürmüz Boğazı’nın kapalı kalması risk unsuru olmaya devam ediyor. Petrol ve doğalgaz sevkiyatının yapılamaması arz endişeleri ile fiyatlarda yükselişe neden olurken, bu durum enflasyonda yukarı, küresel büyümede aşağı yönlü riskleri beraberinde getiriyor. Hürmüz Boğazı’nda ticaret yeniden normale dönmediği sürece riskler yüksek kalmaya devam edebilir. BIST 100 Endeksi ise TCMB’nin faizleri sabit bıraktığı toplantının ardından 13.400 direncinin üzerini test etse de, Cuma günü yatırımcıların risk azaltma eğilimi ile baskı altında kaldı. Buna paralel endeks 13.000 desteğinin altına geri çekilerek, 12.900’e doğru yönelim gösterdi. Endeks devamında kayıplarının bir kısmını geri alarak günü 13.000’in üzerinde %1,5 düşüşle tamamladı. Bankacılık endeksi %3,3 değer kaybetti. Endekste 13.000’in üzerinde kalınması tepki alımlarının devam etmesi için öne çıkıyor. Buna paralel 13.200 ve 13.400 hedef dirençler olarak izlenebilir. 12.900 endekste kısa vadeli görünümde bir bozulma olmaması için ana destek seviyesine işaret ediyor. 12.900’ün üzerinde kalınması halinde trade pozisyonları korunabilir. Ancak bu seviyenin altına yönelim halinde düzeltme riskinin olduğunu belirtelim. Fonlama maliyetinin yükselmesi ise bankacılık endeksinde geri çekilmenin devamını beraberinde getiriyor. 16.500 destek, 17.000 direnç olarak izlenebilir. Diğer yandan bu hafta bayram tatili nedeniyle, jeopolitik tansiyon ortamında risk almak istemeyen yatırımcılarının kâr satışları gerçekleştiğini görebiliriz. Aşağı yönlü hareketlere karşı temkinli olmakta yarar bulunuyor. TCMB'nin Piyasa Katılımcıları Anketi'ne göre TÜFE 2026 yıl sonu artış beklentisi %24,11'den %25,38'e yükseldi. İran'da ABD ve İsrail'in başlattığı savaş öncesi ABD’de son enflasyon göstergeleri piyasa beklentileri doğrultusunda gerçekleşti. Manşet PCE aylık bazda %0,3 gerçekleşti. Yıllık bazdaki artış %2,8 olarak kaydedildi. Öte yandan; majör merkez bankalarının toplantı karar haftası olduğunu belirtelim. Mevcut savaş ortamında gevşeme tarafında adım atması beklenmez iken, Çarşamba akşamı Fed’in, Perşembe günü ECB ve BoE’nin faizleri sabit bırakması öngörülüyor.

ABD Başkanı Donald Trump’ın savaşın uzayacağına dair ve gerginliği tırmandıran demeçlerinin etkisiyle petrol fiyatları, IEA ile ülkelerin rezerv salınım açıklamalarına rağmen yukarı yönlü hareketini sürdürdü. Hisse senedi endeksleri sert satış baskısıyla fiyatlandı. S&P 500 %1,52, Nasdaq %1,78, Dow Jones %1,56 değer kaybetti. Sektörlerin büyük çoğunluğu baskı altına kalırken, enerji ve altyapı pozitif ayrıştı. Faiz indirim beklentilerinde bozulma sürerken tahvil piyasası sert satıldı, DXY güçlenmeyi sürdürdü. Ekonomik veri akışında bugün, CPI verisinin ardından beklentilerin yukarı yönlü hareket ettiği Ocak ayı PCE verileri ile büyüme verisi öne çıkmakta.

SaatBölgeVeriDönemBeklentiÖnceki10:00İngiltereGSYH (Aylık)-%0.2%0.115:30ABDÇekirdek PCE Deflatör (Aylık)-%0.4%0.415:30ABDDayanıklı Mal Siparişleri (Aylık)-%1.2%-1.415:30ABDGSYH Büyüme Oranı (Çeyreklik) (2. Tahmin)-%1.4%4.415:30ABDKişisel Gelir (Aylık)-%0.5%0.315:30ABDKişisel Harcamalar (Aylık)-%0.3%0.416:30ABDÇekirdek PCE Deflatör (Aylık)--0.416:30ABDGSYH Büyüme Oranı (Çeyreklik) (2. Tahmin)--%4.416:30ABDKişisel Gelir (Aylık)--0.316:30ABDKişisel Harcamalar (Aylık)--0.417:00ABDMichigan Tüketici Güveni (Öncü)-55.56.617:00ABDJOLTs Açık İş Pozisyonları-6.7.6.542ABD Piyasalarında Öne Çıkan HaberlerMeta Platforms (META) hisseleri, şirketin 4 yeni nesil çip modeli duyurmasından sonraki seansta %2,55 değer kaybetti. UiPath (PATH) hisseleri, gelir büyümesinde öngörülen yavaşlamanın beklentileri aşmasıyla %8,16 düşüş yaşadı. Rivian Automotive (RIVN) hisseleri, yüksek beklentilerin olduğu R2 platformunda düşük fiyatlı araç seçeneklerinin az olması nedeniyle %8,11 değer kaybıyla fiyatlandı. Firefly Aerospace (FLY) hisseleri, Çarşamba günü Alpha Flight 7 roket fırlatma testini başarıyla başlattığını açıklamasıyla %12,77 primlendi. Mosaic (MOS) hisseleri, tedarik zinciri kesintileri nedeniyle gübre ve azot fiyatlarındaki yukarı yönlü fiyatlamanın etkisiyle %13,21 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerBASF FE (BAS) hisseleri, %4,62 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Pernod Ricard (RI) hisseleri, %4,41 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500Geçtiğimiz günü %1.52 düşüşle tamamladı. S&P 500 Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 6.889 ve 6.600 seviyelerinde hareket ediyor. Son kapanışla birlikte 6.721 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 6.634 seviyesi takip ediliyor, ikinci destek seviyesi ise 6.514 oldu. Direnç seviyeleri için ise 6.839-6.879 takip edilecektir.DOW JONESGeçtiğimiz günü %1.56 düşüşle tamamladı. Dow Jones Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 49.021 ve 46.439 seviyelerinde hareket ediyor. Son kapanışla birlikte 47.033 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 46.424 seviyesi takip ediliyor, ikinci destek seviyesi ise 45.541 oldu. Direnç seviyeleri için ise 47.884-48.184 takip edilecektir.NASDAQNasdaq Endeksi, geçtiğimiz günü %1.78 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 22.693 seviyesinin altında fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 22.550 seviyesinde işlem gördükten sonra günü 22.311 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. 22.873-23.015 dirençler, 22.181-21.770 destekler olarak değerlendirilebilir.EUR/USDEUR/USD için günlük değişim %0.23 düşüşle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. 1,179 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,176 karşımıza çıkacaktır. 1,146 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,144 yeni destek olarak takip edilebilir.ALTIN ONSOns Altın kapanışla birlikte %0.99 düşüş gerçekleştirdi. Güne 5.084 seviyesinde başladı ve gün içinde en yüksek 5.132, en düşük 5.074 seviyesinden işlem gördü. Kapanışı ise 5.116 seviyesinde tamamladı. Kısa vadede negatif görüntü hakimdir. MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Son kapanışla birlikte 5.135 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 5.065 seviyesi takip ediliyor, ikinci destek seviyesi ise 4.981 oldu. Direnç seviyeleri için ise 5.223-5.263 takip edilecektir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Geçtiğimiz günü %1.52 düşüşle tamamladı. S&P 500 Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 6.889 ve 6.600 seviyelerinde hareket ediyor. Son kapanışla birlikte 6.721 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 6.634 seviyesi takip ediliyor, ikinci destek seviyesi ise 6.514 oldu. Direnç seviyeleri için ise 6.839-6.879 takip edilecektir.

Geçtiğimiz günü %1.56 düşüşle tamamladı. Dow Jones Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 49.021 ve 46.439 seviyelerinde hareket ediyor. Son kapanışla birlikte 47.033 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 46.424 seviyesi takip ediliyor, ikinci destek seviyesi ise 45.541 oldu. Direnç seviyeleri için ise 47.884-48.184 takip edilecektir.

Nasdaq Endeksi, geçtiğimiz günü %1.78 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 22.693 seviyesinin altında fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 22.550 seviyesinde işlem gördükten sonra günü 22.311 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. 22.873-23.015 dirençler, 22.181-21.770 destekler olarak değerlendirilebilir.

EUR/USD için günlük değişim %0.23 düşüşle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. 1,179 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,176 karşımıza çıkacaktır. 1,146 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,144 yeni destek olarak takip edilebilir.

Ons Altın kapanışla birlikte %0.99 düşüş gerçekleştirdi. Güne 5.084 seviyesinde başladı ve gün içinde en yüksek 5.132, en düşük 5.074 seviyesinden işlem gördü. Kapanışı ise 5.116 seviyesinde tamamladı. Kısa vadede negatif görüntü hakimdir. MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Son kapanışla birlikte 5.135 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 5.065 seviyesi takip ediliyor, ikinci destek seviyesi ise 4.981 oldu. Direnç seviyeleri için ise 5.223-5.263 takip edilecektir.

TCMB beklentiler dahilinde politika faizi olan bir hafta vadeli repo ihale faizini %37, gecelik vadede borç verme faizini %40, gecelik vadede borçlanma faizini %35,5’te sabit tutma yönünde karar aldı. TCMB jeopolitik gelişmelerin neticesinde belirsizliklerin arttığını, küresel risk iştahında bozulma ve enerji fiyatlarında yükseliş gözlendiğini değerlendirdi. Kurul; küresel risk iştahındaki bozulma ve enerji fiyatlarındaki tırmanışın enflasyon görünümü üzerindeki olası olumsuz etkilerini sınırlamak amacıyla mali tedbirlerle eşgüdümlü, sıkı bir para politikası uygulanmaya devam edileceğini ifade etti. TCMB; son dönem gelişmelerin de etkisiyle, enflasyon görünümünde belirgin ve kalıcı bir bozulma olması durumunda para politikası duruşunun sıkılaştırılacağını ve parasal aktarım mekanizmasının ilave makroihtiyati adımlarla destekleneceğini belirtti. TCMB’nin kararı öncesinde baskı altında kalan BIST, beklentinin geride kalması ile yukarı yönlü tepki gösterdi. Endeks 13.400 direncinin üzerine yönelim gösterirken, günü 13.286 seviyesinde %0,7 yükseliş ile tamamladı. Endekste 13.000’in üzerinde kısa vadeli görünüm güçlü iken, 50 günlük hareketli ortalama seviyesi olan 13.200’ün aşılması önemli idi. 13.200’ün aşılmasını olumlu olarak değerlendiriyoruz. Artık bu seviye destek haline geldi. 13.400’ün üzerinde kalınması yükselişin devamı adına öne çıkıyor. Bu durumda 13.500-13.600 dirençler olarak izlenebilir. 13.200 desteğinin üzerinde trade pozisyonları korunabilir. Hafta sonu öncesinde ve bayram tatili yaklaşırken, risk azaltma eğilimine karşı temkinli olmakta yarar bulunuyor. Bankacılık endeksinde 17.000 destek, 17.500 direnç konumunda. ABD Başkanı Trump’ın savaşa yönelik açıklamaları piyasalarda volatiliteye neden oluyor. Trump hafta içerisinde savaşın büyük ölçüde tamamlandığını düşündüğünü belirterek, savaşın yakında sona erebileceğine dair sinyal vermişti. Bu durum petrol fiyatlarında geri çekilmeyi ve küresel borsalarda toparlanmayı beraberinde getirmişti. Ancak Trump, devamında İran'a yönelik saldırıların şu ana kadar çok başarılı olduğunu savunarak İran'ın donanması, hava kuvvetleri ve hava savunma sistemlerinin büyük ölçüde etkisiz hale getirildiğini, operasyonların ise henüz sona ermediğini belirtti. İran Cumhurbaşkanı Pezeşkiyan savaşı bitirmenin tek yolunun İran’ın haklarının tanınması olduğunu ifade etti. Savaşın devam etmesi ile birlikte petrol fiyatları yeniden yönünü yukarı çevirdi. ABD-İsrail ile İran arasında resmi olarak ateşkes sağlanmadığı sürece, tarafların açıklamaları dalgalı seyrin devamına neden olabilir. Küresel enerji ticaretinin %20’sinin geçtiği stratejik deniz yolu olan Hürmüz Boğazı’nın kapalı kalması risk unsuru olmaya devam ediyor. Petrol ve doğalgaz sevkiyatının yapılamaması arz endişeleri ile fiyatlarda yükselişe neden olurken, bu durum enflasyonda yukarı, küresel büyümede aşağı yönlü riskleri beraberinde getiriyor. Hürmüz Boğazı’nda ticaret yeniden normale dönmediği sürece riskler yüksek kalmaya devam edebilir.

Jeoplitik tansiyonun risk iştahını bozmaya devam ettiği seans başlangıcında İsrail’in İran’ın Güney Pars gaz sahasına, İran’ın ise Katar’da bulunan LNG ihracat tesisine yönelik saldırıları enerji fiyatlarındaki artış ve erişilebilirlik endişelerini artırarak küresel piyasalarda satış baskısına sebebiyet verdi. Seansın devamında ise fiyatlamalarda FOMC toplantısı etkili oldu. Fed, politika faizini %3,50-3,75 aralığında sabit bıraktı. Kurulda 11 üye faizin sabit tutulması yönünde oy kullanırken, tek muhalif oy Stephen Miran'dan geldi. Dot plot grafiğide 2026 yılında bir adetlik faiz indirimi takip edilirken, uzun vadeli faiz oranı hafif yukarı yönlü revize edildi. Jeopolitik tansiyonun ekonomide belirsizlik yarattığına değinildi ve bekle-gör stratejisi öne çıktı. 2026 yılı çekirdek PCE tahmini %2,5 seviyesinden %2,7’ye revize edildi. Toplantının ardından hisse senedi endeksleri ve tahviller sert satış baskısı altında kaldı. Ons altın %2,25, gümüş %2,90 değer kaybetti. Hisse senedi endeksleri ise %1,30 ile %1,60 aralığında değer kaybetti. Dow Jones Endeksi, Haziran 2025’den bu yana ilk kez 200 günlük hareketli ortalama altında kapanış gerçekleştirirken, S&P 500 ve Nasdaq hemen üzerinde fiyatlanıyor. Bugün ECB toplantısı ile ABD konut satış verileri ile 10 yıllık TIPS ihalesi takip ediliyor olacak. Asya seansında satış baskısı hakimken, Avrupa endekslerinin de güçlü satıcılı başlaması bekleniyor.

Piyasalarda dün

Günün Ajandası

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- Prosus (PRX) hisseleri, %7,36 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi geçtiğimiz gün %1.36 azalarak 6.624 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 6.872 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün kapanışına göre 6.673 desteği kırıldı. Yeni destekler 6.588-6.462 haline geldi. 6.796-6.838 noktaları ise dirençler olarak takip edilebilir.

DOW JONES

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 46.913, en düşük ise 46.193 seviyesinde işlem gördükten sonra %1.63 azalarak azalarak 46.225 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 45.980 ve 45.045 desteklerini ve 47.477 ve 47.809 dirençlerini takip edeceğiz.

NASDAQ

Gün içi görülen en yüksek seviye 22.461 iken kapanış 22.152 seviyesinde %1.46 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 22.036 seviyesi yeni destek görevi görürken kısa vadeli direnç 22.743 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 21.599 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 22.895 seviyesini ikinci direnç olarak izleyeceğiz.

EUR/USD

EUR/USD geçtiğimiz gün %0.46 azalarak 1,149 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,173 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 1,172 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,178 takip edilebilir. Negatif hareketlerde ise destekler 1,14 ve 1,123 olarak izlenebilir.

ALTIN ONS

Ons Altın için günlük değişim %2.84 düşüşle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Gün kapanışına göre 4.966 desteği kırıldı. Yeni destekler 4.804-4.723 haline geldi. 4.956-4.999 noktaları ise dirençler olarak takip edilebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.