Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2026 QNB Invest A.Ş.

S&P 500 ve Nasdaq endeksleri dünü yatay noktalarken Dow Jones Endeksi %0,6 değer kaybetti. İran’a ait tankerlerin hedef alındığına yönelik haber akışının etkisiyle WTI ham petrol fiyatı dün %10,8’lik artışla 92 ABD Doları seviyesinin üzerine çıktı. Buna paralel olarak %2,2 değer kazanan S&P 500 Enerji Sektörü Endeksi günün yükselen tek sektörel endeksi oldu. Uluslararası Enerji Ajansı’nın 400 milyon varillik rezerv salınımı planı ve ABD’nin 172 milyon varillik stratejik petrol rezervi salınıma karşın Hürmüz Boğazı’nın kapalı kalması sebepli tedirginlik sürüyor. Vadeli işlemler tarafında hem Avrupa hem de ABD piyasaları negatif tarafta seyrediyor. Makroekonomik tarafta bugün TSİ 15:30’da açıklanacak olan haftalık işsizlik başvuruları odağımızda olacak. Bilanço tarafında ise bugünkü kapanışın ardından Adobe (ADBE) finansalları takip edilecek.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki15:30ABDÜFE (Aylık)---15:30ABDYapı Ruhsatları (Öncü)-1.41.1.45515:30ABDKonut Başlangıçları-1.35.1.404ABD Piyasalarında Öne Çıkan Haberler • Oracle (ORCL) hisseleri, güçlü mali üçüncü çeyrek sonuçlarını açıklaması ve 2027 mali yılı ciro beklentisini yukarı yönlü revize etmesinin ardından %9,2 yükseldi. Şirket yönetimi 2027 mali yılı ciro beklentisini 1 milyar ABD Doları artırarak 90 milyar ABD Doları seviyesine çıkarırken, analistler 86,6 milyar ABD Doları bekliyordu. • Papa John’s (PZZA) hisseleri, şirketin satın alınarak borsadan çıkarılmasına yönelik 1,5 milyar ABD Doları tutarında satın alma teklifi aldığı haberinin ardından yaklaşık %19 yükseldi. • Campbell’s (CPB) hisseleri, mali ikinci çeyrek sonuçlarının beklentilerin altında kalmasının ardından %7,5’in üzerinde geriledi. Şirketin hem karı hem cirosu analist tahminlerini karşılamazken, mali yıl geneline ilişkin beklentiler de öngörülerin altında kaldı. • Nebius Group (NBIS) hisseleri, şirketin yapay zeka bulut kapasitesini 2030 yılı sonuna kadar 5 gigavatın üzerine çıkarmasını desteklemek amacıyla Nvidia tarafından 2 milyar ABD Doları yatırım yapılacağının açıklanmasının ardından %15 yükseldi. • Uber Technologies (UBER) hisseleri, Amazon bünyesindeki Zoox birimi ile çok yıllı bir ortaklık anlaşması yapılmasının ardından yaklaşık %3 yükseldi. Anlaşma kapsamında Zoox’un sürücüsüz robotaksi araçlarının ABD’de Uber uygulaması üzerinden kullanıma sunulması planlanırken, şirket bu yaz Las Vegas’ta ve gelecek yıl Los Angeles’ta sürücüsüz yolculuk hizmeti sunmayı hedefliyor. • Cintas (CTAS) hisseleri, şirketin UniFirst’i hisse başına 310 ABD Doları karşılığında satın alacağını açıklamasının ardından %2’nin üzerinde yükseldi. Yaklaşık 5,5 milyar ABD Doları değerindeki işlemin 2026 yılının ikinci yarısında tamamlanması bekleniyor. • AeroVironment (AVAV) hisseleri, zayıf mali üçüncü çeyrek sonuçlarının ardından %7 geriledi. Şirket söz konusu dönemde 408 milyon ABD Doları ciro üzerinden hisse başına düzeltilmiş 0,64 ABD Doları kar açıklarken, analistler 476 milyon ABD Doları ciro ve hisse başına 0,69 ABD Doları kar bekliyordu.Avrupa Piyasalarında Öne Çıkan HaberlerSAP SE (SAPG) hisseleri, %2,5’lik kayıpla Euro Stoxx 50’nin en fazla değer kaybeden hisse senedi oldu. Eni SpA (ENI) hisseleri, %2,0 değer kazanarak Euro Stoxx 50’nin en fazla değer kazanan hisse senedi oldu. Global Piyasalarda Teknik Görünüm S&P 500 Gün içi görülen en yüksek seviye 6.811 iken kapanış 6.775 seviyesinde %0.08 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 6.721 seviyesi yeni destek görevi görürken kısa vadeli direnç 6.926 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 6.608 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 6.972 seviyesini ikinci direnç olarak izleyeceğiz.DOW JONESDow Jones Endeksi için günlük değişim %0.61 düşüşle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. 48.883 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 48.492 karşımıza çıkacaktır. 47.331 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 47.033 yeni destek olarak takip edilebilir.NASDAQNasdaq Endeksi geçtiğimiz günü 22.716 seviyesinde %0.08 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 23.240 seviyesi karşımıza çıkarken bu seviyenin üzerinde 23.407 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 22.533 ve 22.131 destekleri takip edilmelidir.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,158, en düşük ise 1,154 seviyesinde işlem gördükten sonra %0.6 azalarak azalarak 1,154 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise EUR/USD adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 1,147 ve 1,13 desteklerini ve 1,179 ve 1,185 dirençlerini takip edeceğiz.ALTIN ONSOns Altın dün gerçekleşen işlemlerde en yüksek 5.189, en düşük ise 5.130 seviyesinde işlem gördükten sonra %1.4 azalarak azalarak 5.156 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 5.114 ve 5.024 desteklerini ve 5.273 ve 5.311 dirençlerini takip edeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

• Oracle (ORCL) hisseleri, güçlü mali üçüncü çeyrek sonuçlarını açıklaması ve 2027 mali yılı ciro beklentisini yukarı yönlü revize etmesinin ardından %9,2 yükseldi. Şirket yönetimi 2027 mali yılı ciro beklentisini 1 milyar ABD Doları artırarak 90 milyar ABD Doları seviyesine çıkarırken, analistler 86,6 milyar ABD Doları bekliyordu.

• Papa John’s (PZZA) hisseleri, şirketin satın alınarak borsadan çıkarılmasına yönelik 1,5 milyar ABD Doları tutarında satın alma teklifi aldığı haberinin ardından yaklaşık %19 yükseldi.

• Campbell’s (CPB) hisseleri, mali ikinci çeyrek sonuçlarının beklentilerin altında kalmasının ardından %7,5’in üzerinde geriledi. Şirketin hem karı hem cirosu analist tahminlerini karşılamazken, mali yıl geneline ilişkin beklentiler de öngörülerin altında kaldı.

• Nebius Group (NBIS) hisseleri, şirketin yapay zeka bulut kapasitesini 2030 yılı sonuna kadar 5 gigavatın üzerine çıkarmasını desteklemek amacıyla Nvidia tarafından 2 milyar ABD Doları yatırım yapılacağının açıklanmasının ardından %15 yükseldi.

• Uber Technologies (UBER) hisseleri, Amazon bünyesindeki Zoox birimi ile çok yıllı bir ortaklık anlaşması yapılmasının ardından yaklaşık %3 yükseldi. Anlaşma kapsamında Zoox’un sürücüsüz robotaksi araçlarının ABD’de Uber uygulaması üzerinden kullanıma sunulması planlanırken, şirket bu yaz Las Vegas’ta ve gelecek yıl Los Angeles’ta sürücüsüz yolculuk hizmeti sunmayı hedefliyor.

• Cintas (CTAS) hisseleri, şirketin UniFirst’i hisse başına 310 ABD Doları karşılığında satın alacağını açıklamasının ardından %2’nin üzerinde yükseldi. Yaklaşık 5,5 milyar ABD Doları değerindeki işlemin 2026 yılının ikinci yarısında tamamlanması bekleniyor.

• AeroVironment (AVAV) hisseleri, zayıf mali üçüncü çeyrek sonuçlarının ardından %7 geriledi. Şirket söz konusu dönemde 408 milyon ABD Doları ciro üzerinden hisse başına düzeltilmiş 0,64 ABD Doları kar açıklarken, analistler 476 milyon ABD Doları ciro ve hisse başına 0,69 ABD Doları kar bekliyordu.

Avrupa Piyasalarında Öne Çıkan Haberler

Gün içi görülen en yüksek seviye 6.811 iken kapanış 6.775 seviyesinde %0.08 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 6.721 seviyesi yeni destek görevi görürken kısa vadeli direnç 6.926 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 6.608 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 6.972 seviyesini ikinci direnç olarak izleyeceğiz.

Dow Jones Endeksi için günlük değişim %0.61 düşüşle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. 48.883 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 48.492 karşımıza çıkacaktır. 47.331 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 47.033 yeni destek olarak takip edilebilir.

Nasdaq Endeksi geçtiğimiz günü 22.716 seviyesinde %0.08 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 23.240 seviyesi karşımıza çıkarken bu seviyenin üzerinde 23.407 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 22.533 ve 22.131 destekleri takip edilmelidir.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,158, en düşük ise 1,154 seviyesinde işlem gördükten sonra %0.6 azalarak azalarak 1,154 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise EUR/USD adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 1,147 ve 1,13 desteklerini ve 1,179 ve 1,185 dirençlerini takip edeceğiz.

Ons Altın dün gerçekleşen işlemlerde en yüksek 5.189, en düşük ise 5.130 seviyesinde işlem gördükten sonra %1.4 azalarak azalarak 5.156 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 5.114 ve 5.024 desteklerini ve 5.273 ve 5.311 dirençlerini takip edeceğiz.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Başkanı Trump, İran'a Hürmüz Boğazı'na yerleştirilmiş olabileceği belirtilen mayınların derhal kaldırılması çağrısında bulundu. Trump, mayınların kaldırılmaması halinde İran'ın daha önce görülmemiş düzeyde askeri sonuçlarla karşılaşabileceği uyarısını yaptı. Hürmüz Boğazı'ndaki duraklama nedeniyle ihraç edilemeyen petrolün depolama kapasitelerini zorlaması, Suudi Arabistan ve Irak başta olmak üzere bölge ülkelerini günlük milyonlarca varillik kesintiye gitmesine neden oldu. Uluslararası Enerji Ajansı (IEA), savaşın tetiklediği enerji krizine karşı, tarihinin en büyük stratejik petrol rezervi hamlesini önerdi. ABD Enerji Bakanı Wright, IEA üyesi 32 ülkenin ABD Başkanı Trump'ın enerji fiyatlarını düşürmek amacıyla rezervlerinden koordineli şekilde 400 milyon varil petrol ve rafine ürünün piyasaya sürülmesi talebini oy birliğiyle kabul ettiğini açıkladı. ECB Yönetim Konseyi Üyesi Kazimir, İran ile yaşanan savaşın enflasyonist etkileri nedeniyle bankanın faiz artışlarını beklenenden daha erken gerçekleştirmek zorunda kalabileceğini ve faiz indirimi tartışmalarının tamamen rafa kalktığını belirtti. BIST 100 Endeksi 12.430 civarından gelen alımlar sonrasında dün 13.000 direncini aştı ve 13.200 seviyesinin üzerine yöneldi. Endekste yaşanan sert geri çekilme sonrasında kısa vadeli göstergeler aşırı satım bölgesine gerilemişti. Endeksin 13.000’i aşmasını olumlu olarak değerlendiriyoruz. 13.000’in üzerinde kısa vadeli görünümün güçlendiğini söyleyebiliriz. 13.200 seviyesi 50 günlük hareketli ortalamaya işaret ediyor. 13.200’ün aşılması halinde 13.400 ve 13.500 dirençler olarak takip edilebilir. 13.000 seviyesinin destek haline geldiğini belirtelim. Bu seviye üzerinde kısa vadeli yön yukarı görünüyor. 13.000’ün üzerinde trade amaçlı alım yapılabilir. 12.900’de trade pozisyonları korunabilir görüşündeyiz. Son dönemde BIST’teki geri çekilmeye öncülük eden bankacılık endeksi 200 günlük hareketli ortalama seviyesi olan 16.000’den yukarı tepki göstermişti. Bankacılık endekinde TCMB’nin faiz kararı etkili olacaktır. Bankacılık endeksinde 17.350 destek, 17.800 ise direnç olarak izlenebilir. TCMB’nin toplantı kararı öne çıkıyor. Hatırlanacağı üzere TCMB; Temmuz 2025’ten itibaren başlamak üzere yıl sonuna kadar 800 baz puanlık indirim gerçekleştirmiş, Ocak’ta 100 baz puan daha gevşeme adımı ile faiz indirim döngüsüne devam etmişti. Son dönemde yaşanan gelişmelerin etkisine baktığımızda; TCMB’nin haftalık repo ihalelerine bir süreliğine ara vermesi %37 yerine, %40 ile faiz koridorunun üst bandı olan gecelik borç verme faizinden fonlama sağlamasına neden oluyor. Ortalama fonlama maliyetinin %40’a ulaştığını belirtelim. TCMB’nin TL likiditesini azaltıcı önlemler aldığı ortamda, bu haftaki toplantısında faiz indirimine ara vermesini bekliyoruz. TCMB’nin mevcut gelişmeler nedeniyle faizleri sabit bırakması bekleniyor. Toplantı metninin satır aralarında verilecek olan mesajlar takip edilecek. Yarın ABD’de büyüme, kişisel tüketim harcamaları enflasyonu öne çıkıyor.

Güne pozitif başlayan ABD Endeksleri, jeopolitik gerginliğin ve petrol fiyatlarının seans içinde yeniden yükselişe geçmesiyle kazançları geri verdi. S&P 500 %0,21, Dow Jones %0,07 değer kaybetti, Nasdaq Endeksi yatay işlem gördü. ABD Enerjji Bakanı Chris Wright'ın, ABD Donanması'nın bir petrol tankerini Hürmüz Boğazı'ndan geçirdiğini belirten bir paylaşımı, petrol fiyatlarını gün içi en düşük seviyesine düşürürken, paylaşımın silinmesi ve İran’ın Hürmüz Boğazı’na mayın yerleştirme planları hisse senetlerinde satış, petrol fiyatlarında yükseliş baskısına sebebiyet verdi. ABD Başkanı Donald Trump’ın da konuyla ilgili sosyal medyadan açıklamaları devam etti. S&P 500 Endeksi’nde sektörel görünüm zayıf seyretti. Telekomünikasyon ve teknoloji yatay pozitif işlem görürken, 9 ana sektör negatif fiyatlandı. En zayıf performanslar enerji ve sağlık sektörlerinden geldi. 3 yıllık ABD hazine tahvil ihalesinde, getirinin piyasa fiyatlaması üzerinde ve talep koşullarının zayıf seyri, tahvil piyasasında satış baskısına sebebiyet verdi. Bugün ABD Şubat ayı TÜFE verileri ile ABD 10 yıllık hazine tahvil ihalesi yakından takip ediliyor olacak. Petrol fiyatları Asya seansında düşüş gösterirken, hisse senedi endeksleri güne risk iştahı yüksek başlamış durumda.

SaatBölgeVeriDönemBeklentiÖnceki15:30ABDÇekirdek Enflasyon Oranı (Aylık)-%0.2%0.315:30ABDEnflasyon Oranı (Aylık)-%0.3%0.217:00ABDJOLTs Açık İş Pozisyonları--6.542ABD Piyasalarında Öne Çıkan HaberlerOccidental Petroleum (OXY) hisseleri, Novo Nordisk’in şirket platformunda kilo verme ilaçlarını satmayı ve patent ihlali iddiasıyla açtığı davayı geri çekmesinin ardından %40,79 değer kazandı Vertex Pharmaceuticals (VRTX) hisseleri, ilaç üreticisinin nadir görülen bir böbrek hastalığını tedavi eden povetacicept ilacının denemelerinde ana hedefine ulaştığını açıklamasının ardından %8,31 artış kaydetti. BioNTech (BNTX) hisseleri, 2026 yılı ciro tahminlerinin beklentilerin altında kalması ve şirket kurucularının yıl sonuna kadar şirketten ayrılacaklarının açıklanmasıyla %17,88 değer kaybetti. Rivian Automotive (RIVN) hisseleri, Cowen analistlerinin not ve hedef fiyat yükselterek yayınladığı raporun etkisiyle %4,22 değer kazandı. Nio (NIO) hisseleri, Çinli elektrikli araç üreticisinin zarar beklentisine rağmen açıkladığı 40.4 milyon Dolarlık kar rakamı ile 2026 tahminlerinin beklentileri aşmasıyla %15,38 primli işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerProsus (PRX) hisseleri, %9,57 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Wolters Kluwer (WKL) hisseleri, %2,16 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %0.21 düşüş gerçekleştirdi. Güne 6.796 seviyesinde başladı ve gün içinde en yüksek 6.845, en düşük 6.759 seviyesinden işlem gördü. Kapanışı ise 6.781 seviyesinde tamamladı. Kısa vadede negatif görünüm mevcuttur. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 6.946 seviyesi takip edilirken bu direncin de geçilmesi halinde 6.994 takip edilebilir. Negatif hareketlerde ise destekler 6.733 ve 6.609 olarak izlenebilir.DOW JONESDow Jones Endeksi geçtiğimiz günü 47.706 seviyesinde %0.07 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 48.883 seviyesi karşımıza çıkarken bu seviyenin üzerinde 49.283 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 47.331 ve 46.404 destekleri takip edilmelidir.NASDAQNasdaq Endeksi kapanışla birlikte %0.01 yükseliş gerçekleştirdi. Güne 22.722 seviyesinde başladı ve gün içinde en yüksek 22.906, en düşük 22.608 seviyesinden işlem gördü. Kapanışı ise 22.697 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD al pozisyonunda, negatif bölgede hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 23.245-23.412 direnç, negatif performans gerçekleşmesi halinde ise 22.530-22.113 destek seviyeleri olarak izlenebilir.EUR/USDEUR/USD için günlük değişim %0.1 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. 1,187 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,187 karşımıza çıkacaktır. 1,154 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,154 yeni destek olarak takip edilebilir.ALTIN ONSGeçtiğimiz günü %2.57 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 5.097, 4.868, 3.999 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 5.329-5.363 direnç, negatif performans gerçekleşmesi halinde ise 5.174-5.094 destek seviyeleri olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi kapanışla birlikte %0.21 düşüş gerçekleştirdi. Güne 6.796 seviyesinde başladı ve gün içinde en yüksek 6.845, en düşük 6.759 seviyesinden işlem gördü. Kapanışı ise 6.781 seviyesinde tamamladı. Kısa vadede negatif görünüm mevcuttur. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 6.946 seviyesi takip edilirken bu direncin de geçilmesi halinde 6.994 takip edilebilir. Negatif hareketlerde ise destekler 6.733 ve 6.609 olarak izlenebilir.

Dow Jones Endeksi geçtiğimiz günü 47.706 seviyesinde %0.07 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 48.883 seviyesi karşımıza çıkarken bu seviyenin üzerinde 49.283 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 47.331 ve 46.404 destekleri takip edilmelidir.

Nasdaq Endeksi kapanışla birlikte %0.01 yükseliş gerçekleştirdi. Güne 22.722 seviyesinde başladı ve gün içinde en yüksek 22.906, en düşük 22.608 seviyesinden işlem gördü. Kapanışı ise 22.697 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD al pozisyonunda, negatif bölgede hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 23.245-23.412 direnç, negatif performans gerçekleşmesi halinde ise 22.530-22.113 destek seviyeleri olarak izlenebilir.

EUR/USD için günlük değişim %0.1 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. 1,187 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,187 karşımıza çıkacaktır. 1,154 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,154 yeni destek olarak takip edilebilir.

Geçtiğimiz günü %2.57 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 5.097, 4.868, 3.999 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 5.329-5.363 direnç, negatif performans gerçekleşmesi halinde ise 5.174-5.094 destek seviyeleri olarak izlenebilir.

ABD Başkanı Trump, İran ile görüşmenin mümkün olduğunu belirtti. Trump, petrol fiyatlarının 100 doların üzerine çıktığı ve İran savaşının 10. gününe ulaştığı bir dönemde, ABD'nin İran'a karşı yürüttüğü savaşın yakında sona erebileceğine dair sinyal verdi. Trump, savaşın büyük ölçüde tamamlandığını düşündüğünü, askeri operasyonun başlangıçta öngörülen dört ila beş haftalık takvimin oldukça ilerisinde ilerlediğini belirtti. Trump ayrıca, petrol ile ilgili yaptırımları kaldıracağını, ABD Donanması’nın tankerleri Hürmüz Boğazı’ndan geçireceğini söyledi. İran Dışişleri Bakan Yardımcısı Garibabadi, bazı ülkelerin ateşkes için İran ile temas kurduğunu, eğer bir ateşkes sağlanacaksa, İran’a yönelik saldırgan eylemlerin tekrar edilmeyeceğine dair bir güvence verilmelidir şeklinde açıklamada bulundu. Brent petrol son 4 yılın en yüksek seviyelerinde 114 dolara kadar yükseliş göstermişti. Trump'ın Orta Doğu'daki savaşın yakında sona erebileceğine yönelik olumlu açıklamalarda bulunması doların küresel çapta güç kaybetmesine neden olurken, petrol fiyatları geri çekildi. Trump’ın yapıcı ve olumlu açıklamaları BIST’te yukarı yönlü harekete neden oldu. BIST 100 Endeksi 12.430 civarından gelen alımlar sonrasında dün 13.000 direncini aştı ve 13.200 seviyesine yöneldi. Endeks günü %3,7, bankacılık endeksi %4,6 oranında toparlandı. 13.000; 50 günlük hareketli ortalamaya işaret ettiğinden, endeksin bu seviyenin üzerinde kalması önemli. 13.000’in üzerinde kısa vadeli görünümün güçlendiğini söyleyebiliriz. 13.200’ün aşılması halinde ise 13.400 ve 13.500 dirençler olarak takip edilebilir. 12.900 seviyesinin destek haline geldiğini belirtelim. Bu seviye üzerinde kısa vadeli yön yukarı görünüyor. 13.000’ün üzerinde trade amaçlı alım yapılabilir, 12.900 seviyesinde trade pozisyonları korunabilir görüşündeyiz. Son dönemde BIST’teki geri çekilmeye öncülük eden bankacılık endeksi 200 günlük hareketli ortalama seviyesi olan 16.000’den yukarı tepki göstermişti. Bankacılık endekinde TCMB’nin faiz kararı etkili olacaktır. Bankacılık endeksinde 17.500’ün aşılması ile bu seviye destek haline geldi. 18.000 ise direnç seviyesidir. Küresel enerji ticaretinin %20’sinin geçtiği yer alan bu stratejik deniz yolunun yeniden açılması, ticaretin ve fiyatların normalleşmesi, ekonomiler üzerindeki risk faktörlerinin geride kalması için önemli. TCMB’nin toplantı kararı öne çıkıyor. Hatırlanacağı üzere TCMB; Temmuz 2025’ten itibaren başlamak üzere yıl sonuna kadar 800 baz puanlık indirim gerçekleştirmiş, Ocak’ta 100 baz puan daha gevşeme adımı ile faiz indirim döngüsüne devam etmişti. Son dönemde yaşanan gelişmelerin etkisine baktığımızda; TCMB’nin haftalık repo ihalelerine bir süreliğine ara vermesi %37 yerine, %40 ile faiz koridorunun üst bandı olan gecelik borç verme faizinden fonlama sağlamasına neden oluyor. Ortalama fonlama maliyetinin %40’a ulaştığını belirtelim. TCMB’nin TL likiditesini azaltıcı önlemler aldığı ortamda, bu haftaki toplantısında faiz indirimine ara vermesini bekliyoruz.

Güne %1,5 ile %2,0 aralığında değer kayıplarıyla başlayan ABD hisse senedi endeksleri, Donald Trump’ın savaşın büyük ölçüde tamamlandığına yönelik açıklamasıyla güçlü bir alımla günü pozitif tamamladı. S&P 500 %0,83, Dow Jones %0,50, Nasdaq %1,38 değer kazandı. Trump, İran’ın donanma, iletişim sistemleri ve hava kuvvetleri olmadığını söylerken, İran’ın yeni rejim lideri olarak Hamaney’in oğlunun seçilmesine yönelik gelen soruya yanıt vermedi. Petrol fiyatları Trump’ın açıklamalarıyla sert geri çekildi. Güne başlarken G-7 ülkelerinin fiyatı istikrara kavuşturmak için stratejik rezervlerden bir miktar petrol serbest bırakabileceğini açıklaması ilk geri çekilmeye sebebiyet vermişti. Gelişmelerin ardından gün içinde %30’a varan yükselişler yaşayan petrol fiyatları, seansı düşüşlerle tamamladı. DXY 99,70’li seviyelerden sert bir biçimde geri çekilerek günü hafif değer kaybıyla 98,7 seviyesinde tamamlarken, ABD hazine tahvilleri alıcılı bir seyir izledi. Kıymetli metaller güne alımlarla başlarken, tarımsal emtialar tedarik zinciri endişelerinin hafiflemesiyle satış baskısı altında işlem görüyor. Ekonomik veri akışında bugün haftalık ADP verisiyle, konut satış verileri takip edilecek. Asya endeksleri güçlü pozitif, Avrupa endekslerinin de güne pozitif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki10:00AlmanyaDış Ticaret Dengesi-152.17.117:00ABDMevcut Konut Satışları-3.9.3.91ABD Piyasalarında Öne Çıkan HaberlerHims & Hers Health (HIMS) hisseleri, Novo Nordisk’in şirket platformunda kilo verme ilaçlarını satmayı ve patent ihlali iddiasıyla açtığı davayı geri çekmesinin ardından %40,79 değer kazandı. Live Nation Entertainment (LYV) hisseleri, Adalet Bakanlığı avukatlarının devam eden antitröst davasında şirketle bir anlaşmaya vardıklarını açıklamasının ardından %6,19 primli işlem gördü. Vertiv Industries (CF) hisseleri, 23 Mart'ta Lumentum ve Coherent ile birlikte S&P 500 Endeksi’nde katılacaklarının açıklanmasıyla güçlü pozitif işlem gördü. Norwegian Cruise Line (NCLH) hisseleri, savaşın bitmesine yönelik artan beklentiler ve petrol fiyatlarındaki gerilemenin etkisiyle %2,33 değer kazandı. Sektör hisseleri güçlü pozitif işlem gördüler. Nvidia (NVDA) hisseleri, tedarik zincirine yönelik artan endişeler ve geçtiğimiz hafta gündeme gelen lisans tartışmalarına rağmen %2,72 primle günü tamamladı.Avrupa Piyasalarında Öne Çıkan HaberlerBayer (BAYN) hisseleri, %3,30 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Stellantis (STLAM) hisseleri, %3,00 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %0.83 yükseliş gerçekleştirdi. Güne 6.699 seviyesinde başladı ve gün içinde en yüksek 6.810, en düşük 6.636 seviyesinden işlem gördü. Kapanışı ise 6.795 seviyesinde tamamladı. Kısa vadede negatif görüntü hakimdir. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 6.923 seviyesi takip edilirken bu direncin de geçilmesi halinde 7.020 takip edilebilir. Negatif hareketlerde ise destekler 6.681 ve 6.549 olarak izlenebilir.DOW JONESDow Jones Endeksi geçtiğimiz seansta volatil seyir izlemişti. Gün içi görülen en yüksek seviye 47.876 iken kapanış 47.740 seviyesinde %0.5 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 46.942 seviyesi yeni destek görevi görürken kısa vadeli direnç 48.648 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 45.997 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 49.343 seviyesini ikinci direnç olarak izleyeceğiz.NASDAQNasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 22.741, en düşük ise 22.061 seviyesinde işlem gördükten sonra %1.38 artarak artarak 22.695 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 22.270 ve 21.808 desteklerini ve 23.107 ve 23.477 dirençlerini takip edeceğiz.EUR/USD Gün içi görülen en yüksek seviye 1,165 iken kapanış 1,162 seviyesinde %0.8 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,154 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,187 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,137 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,192 seviyesini ikinci direnç olarak izleyeceğiz.ALTIN ONSOns Altın dün gerçekleşen işlemlerde en yüksek 5.195, en düşük ise 5.127 seviyesinde işlem gördükten sonra %0.81 artarak artarak 5.187 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 5.127 ve 5.041 desteklerini ve 5.290 ve 5.337 dirençlerini takip edeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi kapanışla birlikte %0.83 yükseliş gerçekleştirdi. Güne 6.699 seviyesinde başladı ve gün içinde en yüksek 6.810, en düşük 6.636 seviyesinden işlem gördü. Kapanışı ise 6.795 seviyesinde tamamladı. Kısa vadede negatif görüntü hakimdir. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 6.923 seviyesi takip edilirken bu direncin de geçilmesi halinde 7.020 takip edilebilir. Negatif hareketlerde ise destekler 6.681 ve 6.549 olarak izlenebilir.

Dow Jones Endeksi geçtiğimiz seansta volatil seyir izlemişti. Gün içi görülen en yüksek seviye 47.876 iken kapanış 47.740 seviyesinde %0.5 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 46.942 seviyesi yeni destek görevi görürken kısa vadeli direnç 48.648 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 45.997 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 49.343 seviyesini ikinci direnç olarak izleyeceğiz.

Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 22.741, en düşük ise 22.061 seviyesinde işlem gördükten sonra %1.38 artarak artarak 22.695 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 22.270 ve 21.808 desteklerini ve 23.107 ve 23.477 dirençlerini takip edeceğiz.

Gün içi görülen en yüksek seviye 1,165 iken kapanış 1,162 seviyesinde %0.8 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,154 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,187 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,137 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,192 seviyesini ikinci direnç olarak izleyeceğiz.

Ons Altın dün gerçekleşen işlemlerde en yüksek 5.195, en düşük ise 5.127 seviyesinde işlem gördükten sonra %0.81 artarak artarak 5.187 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 5.127 ve 5.041 desteklerini ve 5.290 ve 5.337 dirençlerini takip edeceğiz.

ABD Başkanı Trump, petrol fiyatlarının 100 doların üzerine çıktığı ve İran savaşının 10. gününe ulaştığı bir dönemde, ABD'nin İran'a karşı yürüttüğü savaşın yakında sona erebileceğine dair sinyal verdi. Trump, savaşın büyük ölçüde tamamlandığını düşündüğünü, askeri operasyonun başlangıçta öngörülen dört ila beş haftalık takvimin oldukça ilerisinde ilerlediğini belirtti. İran Dışişleri Bakan Yardımcısı Garibabadi, bazı ülkelerin ateşkes için İran ile temas kurduğunu belirterek, "Eğer bir ateşkes sağlanacaksa, İran’a yönelik saldırgan eylemlerin tekrar edilmeyeceğine dair bir güvence verilmelidir" şeklinde açıklamada bulundu. Basra Körfezi’ndeki büyük üreticilerin Hürmüz Boğazı’nın kapanması nedeniyle üretimi kısmak zorunda kalması petrol fiyatlarını yukarı taşımıştı. Petrol fiyatları dün varil başına 120 dolara doğru yönelim göstermişti. Trump'ın Orta Doğu'daki savaşın yakında sona erebileceğine yönelik olumlu açıklamalarda bulunması doların küresel çapta güç kaybetmesine neden olurken, petrol fiyatları sert yükselişin ardından geri çekildi. Buna paralel küresel borsalar bu sabah toparlanma eğilimi gösteriyor. İran Dışişleri Bakanlığı Sözcüsü Baghaei, Hürmüz Boğazı'ndan geçen petrol tankerlerinin çok dikkatli olması gerektiğini söyledi. Dolayısıyla da küresel enerji ticaretinin %20’sinin geçtiği yer alan bu stratejik deniz yolunun yeniden açılması, ticaretin ve fiyatların normalleşmesi, ekonomiler üzerindeki risk faktörlerinin geride kalması için önemli. Trump’ın yapıcı ve olumlu açıklamaların ardından bugün BIST’te yukarı yönlü harekete neden olmasını bekliyoruz. Öte yandan; İran Cumhurbaşkanı Mesud Pezeşkiyan, Cumhurbaşkanı Recep Tayyip Erdoğan ile yaptığı telefon görüşmesinde Türkiye'ye yönelik İran füze saldırısı iddialarının araştırılması için ortak bir inceleme ekibi kurulmasına hazır olduklarını söyledi. Cumhurbaşkanı Tayyip Erdoğan, İran'a başlatılan saldırıların ardından hükümetin tüm kurumlarıyla teyakkuz halinde olduğunu ve gelişmelerin anbean takip edildiğini belirtti. BIST 100 Endeksi haftaya aşağı yönlü bir başlangıç sonrasında 12.500 desteğinin altına geri çekilmiş devamında günlük kayıplarının bir kısmını geri almıştı. Buna göre endeks günü 12.700 civarında %0,7 düşüşle tamamladı. Bankacılık endeksi 200 günlük hareketli ortalama seviyesi olan 16.000’i test etmesinin ardından 16.900’ün üzerine yükseldi. Böylece %0,2 ile hafif geri çekildi. BIST’te kısa vadeli teknik göstergelerin aşırı satım bölgesinde olduğunu vurgulayalım. BIST 100’de 13.000 ve üzerinde kalıcı olunması halinde yeniden kısa vadeli görünümün güçleneceğini söyleyebiliriz. Bu durumda 13.100 ve 13.200 sonraki direnç seviyeleri olarak takip edilebilir. 12.800’ün üzerinde yukarı yönlü ataklar görebileceğimizden; bu seviyenin üzerinde trade amaçlı alım yapılabilir. Kısa vadeli dip oluşumunun gerçekleşmesi için ise endeksin 12.430 ana desteğini koruması gerektiğini belirtelim. Bankacılık endeksinde 16.800 destek haline geldi. 17.500 önemli direnç olarak izlenebilir.

Vadeli kontratlarda güne negatif başlangıç yapan ABD Endekslerinde, kayıplar istihdam verilerinin ardından derinleşti. Şubat ayı Tarım Dışı İstihdam verisi, piyasa beklentisi olan 65.000 artışa rağmen 92.000 düşüş kaydetti. Katılım oranı ve geniş tanımlı işsizlik oranları gerilemesine rağmen, işsizlik oranı %4,3’ten %4,4’e yükseldi ve işgücü talebine dair zayıf bir görünüm sundu. Sektörel dağılımlarda sağlık sektörü grev kaynaklı 37.000 daraldı ve en zayıf sektör olarak öne çıktı; kamu tarafında ise geri çekilme devam etti. Petrol fiyatlarındaki yükseliş endişeleri artırmaya devam ederken, S&P 500 %1,33, Dow Jones %0,95, Nasdaq %1,59 değer kaybetti. Tahvil piyasası ve DXY yatay, kıymetli metaller pozitif işlem gördü. Yeni haftaya başlarken İran’ın bölgedeki enerji altyapı tesislerine saldırması, Irak ve Kuveyt’in petrol üretimini azaltması, Hamaney'in oğlu Mücteba Hamaney, İran'ın yeni lideri olarak seçilmesinin süreci uzatacağına dair endişeleri de artırmasıyla petrol fiyatları güne %25’e varan yükselişlerle başlangıç yaptı. Küresel borsalarda sert satış baskısı takip ediliyor. Kospi %7,50, ABD endeks vadeli kontratları %2 civarında değer kayıplarıyla işlem görmekte. Ekonomik veri akışında bu hafta Çarşamba günü ABD TÜFE verileri öne çıkıyor.

ABD Piyasalarında Öne Çıkan HaberlerMarvell Technology (MRVL) hisseleri, beklentileri aşan 4Ç25 finansalları ve yapay zeka talebi kaynaklı güçlü tahmin setini yayınlamasının ardından %18,35 değer kazandı. Ford Motors (F) hisseleri, 2.4 milyon aracının geri çağrılmasının ardından %1,54 değer kaybetti. CF Industries (CF) hisseleri, jeoplitik gerginliğin azot ve gübre fiyatlarının yükselmesine neden olacak tedarik kesintilerine yol açacağı endişeleriyle %4,51 değer kazandı. Gap (GAP) hisseleri, beklentilerin hafif altında kalan 4Ç25 sonuçarının etkisiyle %14,41 değer kaybıyla işlem gördü. Delta Airlines (DAL) hisseleri, artan jet yakıt fiyatları ve seyahat talebine ilişkin endişelerle %3,75 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerTotal Energies (TTE) hisseleri, %1,84 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Infineon Technologies (IFX) hisseleri, %6,81 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500 Gün içi görülen en yüksek seviye 6.773 iken kapanış 6.740 seviyesinde %1.33 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 6.686 seviyesi yeni destek görevi görürken kısa vadeli direnç 6.889 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 6.575 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 6.933 seviyesini ikinci direnç olarak izleyeceğiz.DOW JONESDow Jones Endeksi, günlük periyotta %0.95 düştü. Haftalık bakıldığında %3.01 aşağıda ve aylık bakıldığında ise %2.88 aşağıda seyrederken güncel olarak 47.501 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD sat pozisyonunda, negatif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 48.475 ve 48.891 dirençleri ve 46.984 ve 46.181 destekleri izlenebilir.NASDAQGeçtiğimiz günü %1.59 düşüşle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 22.794,23.189,22.087 olarak sıralanabilir. 22.502 desteğinin kırılmasıyla birlikte 22.238 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 21.823 seviyesi destek olarak izlenebilir. 22.940-23.097 noktaları ise dirençlerdir.EUR/USDEUR/USD için günlük değişim %0.68 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 1,18-1,187 direnç, negatif performans gerçekleşmesi halinde ise 1,145-1,126 destek seviyeleri olarak izlenebilir.ALTIN ONSOns Altın, günlük periyotta %0.91 düştü. Haftalık bakıldığında %3.69 aşağıda ve aylık bakıldığında ise %2.99 yukarıda seyrederken güncel olarak 5.099 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.244 ve 5.321 dirençleri ve 5.043 ve 4.907 destekleri izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Gün içi görülen en yüksek seviye 6.773 iken kapanış 6.740 seviyesinde %1.33 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 6.686 seviyesi yeni destek görevi görürken kısa vadeli direnç 6.889 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 6.575 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 6.933 seviyesini ikinci direnç olarak izleyeceğiz.

Dow Jones Endeksi, günlük periyotta %0.95 düştü. Haftalık bakıldığında %3.01 aşağıda ve aylık bakıldığında ise %2.88 aşağıda seyrederken güncel olarak 47.501 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD sat pozisyonunda, negatif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 48.475 ve 48.891 dirençleri ve 46.984 ve 46.181 destekleri izlenebilir.

Geçtiğimiz günü %1.59 düşüşle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 22.794,23.189,22.087 olarak sıralanabilir. 22.502 desteğinin kırılmasıyla birlikte 22.238 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 21.823 seviyesi destek olarak izlenebilir. 22.940-23.097 noktaları ise dirençlerdir.

EUR/USD için günlük değişim %0.68 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 1,18-1,187 direnç, negatif performans gerçekleşmesi halinde ise 1,145-1,126 destek seviyeleri olarak izlenebilir.

Ons Altın, günlük periyotta %0.91 düştü. Haftalık bakıldığında %3.69 aşağıda ve aylık bakıldığında ise %2.99 yukarıda seyrederken güncel olarak 5.099 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.244 ve 5.321 dirençleri ve 5.043 ve 4.907 destekleri izlenebilir.

ABD ve İsrail’in İran’a yönelik saldırısı sonrasında, İran’ın da karşılık vermesi ile küresel jeopolitik tansiyonun, risklerin ve haber akışının oldukça yüksek olduğu hafta geride kaldı. İran Dışişleri Bakanı Abbas Erakçi, ABD birliklerinin olası kara harekâtına karşı hazırlıklı olduklarını belirterek, müzakere ya da ateşkes talebinde bulunmadıklarını açıkladı. İran Devrim Muhafızları Ordusu İsrail'in stratejik öneme sahip Hayfa petrol rafinerisini hedef aldığını duyurdu. ABD ve İsrail saldırılarında öldürülen İran lideri Hamaney'in yerine seçilen kişinin ABD’den onay alması gerektiğini belirten Trump, kendilerinden onay alınmazsa uzun süre görevde kalamayacağını ve her 10 yılda bir geri dönmek zorunda kalmak istediklerini ifade etti. Küresel petrol ve doğalgaz akışının önemli bir bölümünün geçişini sağlayan Hürmüz Boğazı’nın kapalı kalması ise petrol fiyatlarında yukarı yönlü harekete neden oluyor. Bu durum küresel büyüme üzerinde ve enflasyonist riskleri beraberinde getiriyor. Bundan sonraki süreçte savaşın süresi ve boyutu veya bir diploması sürecine girilip girilmeyeceği küresel ekonomi ve piyasalar üzerinde etkili olacaktır. Diğer yandan ABD’de Şubat’ta tarım dışı istihdam 59 bin artış beklentilerine karşın 92 bin kişi azalış gösterdi. Verilerin ardından Fed’den Haziran ayı için faiz indirim beklentileri %35’ten %50’ye yükseldi. Bu yıl için Fed’in en az bir faiz indirimi gerçekleştireceğine yönelik tahminlerin de arttığını belirtelim. Savaş gelişmeleri ile haftaya %5,3 düşüşle başlayan BIST 100 Endeksi devamında destek seviyelerinin altına yöneldi. Endeks ara ara dirençlerine yukarı tepki gösterse de, yeniden satış baskısı altında kaldı. Endeks Cuma günü 13.100’ün üzerine yükseliş sonrasında, gelen satışların etkisiyle 12.800 desteğinin altına geri çekildi. Buna göre günü %2,2, bankacılık endeksi %5,1 düşüşle tamamladı. Haftalık bazda ise değer kayıpları sırasıyla %6,7 ve %16,5 gerçekleşti. Endekste 12.800 kısa vadeli dip oluşumu için önemli. Bu seviye aynı zamanda tepki yükselişlerinin gerçekleşmesi için öne çıkıyor. Bu durumda 50 günlük hareketli ortalama olan 13.000 seviyesi hedef direnç olarak takip edilebilir. 13.000 kısa vadeli yukarı dönüş işareti ve görünümün güçlenmesi adına izlenebilir. 12.800’ün altında ise geri çekilme riski olduğundan 12.700-12.600-12.500 sonraki destek seviyeleridir. Jeopolitik haber akışına karşı da temkinli olmak adına, trade pozisyonlarında kârları daha sık aralıkla realize etmekte fayda bulunuyor. TCMB’nin haftalık repo ihalelerine bir süreliğine ara vermesi %37 yerine, %40 ile faiz koridorunun üst bandı olan gecelik borç verme faizinden fonlama sağlamasına neden oluyor. Ortalama fonlama maliyetinin %40’a ulaştığını belirtelim. TCMB’nin TL likiditesini azaltıcı önlemler aldığı ortamda, petrol fiyatları yükseliş gösterirken ve küresel enflasyonist riskler artmışken, bu haftaki toplantısında faiz indirimine ara vermesini bekliyoruz. TCMB’nin mevcut gelişmeler nedeniyle faizleri sabit bırakması bekleniyor.

Jeopolitik tansiyon hisse senedi endekslerini baskılamaya devam ederken, Hürmüz Boğazı trafiğine yönelik açıklamalar yakından takip ediliyor. Brent petrol 85 Dolar seviyesine yükseliş kaydetti. ABD’nin petrol fiyatlarına yönelik önlemleri değerlendirdiği açıklaması hisse senedi endekslerinde endişeleri hafif azaltmış durumda. ABD Hazine Bakanı Scott Bessent, küresel petrol arzını sürdürmek amacıyla Hint rafinerilerinin Rus petrolü alımına izin veren 30 günlük geçici bir muafiyet yayımladıklarını bildirdi. ABD endeksleri sert değer kaybettiği seansın sonlarında gelen tepki alımlarının etkisiyle sınırlı kayıplarla günü tamamladı. S&P 500 %0,56, Dow Jones %1,61, Nasdaq %0,26 değer kaybetti. Sektörlerin büyük çoğunluğu satış baskısı altında fiyatlanırken, enerji, teknoloji ve isteğe bağlı tüketim sektörleri günü hafif pozitif sonlandırdı. Endüstriyeller, ham madde, sağlık ve zaruri tüketim sektörlerinde ise sert satış baskısı takip edildi. Dolar Endeksi’nde güçlenme, kıymetli metalleri baskılamaya devam etti. Ekonomik veri akışında bugün ABD tarım dışı istihdam verilieri öne çıkıyor. Asya endeksleri pozitif, Avrupa endekslerinin de güne güçlü pozitif başlangıç yapması beklenmekte.

SaatBölgeVeriDönemBeklentiÖnceki16:30ABDTarım Dışı İstihdam-59.13016:30ABDİşsizlik Oranı-%4.3%4.316:30ABDPerakende Satışlar (Aylık)-%-0.3%0ABD Piyasalarında Öne Çıkan HaberlerBroadcom (AVGO) hisseleri, TPU çiplerine olan güçlü talebin etkisiyle 4Ç25 ve gelecek tahminlerinin aşıldığı finansalların ardından %4,80 değer kazandı. Trade Desk (TTD) hisseleri, OpenAI’ın reklamcılık işini büyütmek için Trade Desk ile görüşmeler yaptığına yönelik haber akışlarının etkisiyle %18,36 değer kazanarak S&P500 Endeksi’nin en çok değer kazananı oldu. Rigetti Computing (RGTI) hisseleri, beklentilerin altında açıklanan ciro rakamının etkisiyle gelecekteki karlılığa yönelik endişelerin artmasıyla %4,45 değer kaybetti.. Berkshire Hathaway (BRK.B) hisseleri, şirketin ynei CEO’su Greg Abel’in 15 milyon Dolarlık hisse senedi alımı yapmasıyla %2,65 değer kazandı. Zillow Group (Z) hisseleri, şirketin 1.25 milyar Dolar değerinde hisse geri alım program yapacağını açıklamasıyla %1,83 değer kazandı.Avrupa Piyasalarında Öne Çıkan Haberleradidas (ADS) hisseleri, %2,33 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Siemens Energy (ENR) hisseleri, %5,93 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz günü 6.830 seviyesinde %0.56 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 6.981 seviyesi karşımıza çıkarken bu seviyenin üzerinde 7.040 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 6.763 ve 6.641 destekleri takip edilmelidir.DOW JONESDow Jones Endeksi için günlük değişim %1.61 düşüşle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Gün kapanışına göre 48.259 desteği kırıldı. Yeni destekler 47.533-46.551 haline geldi. 49.149-49.614 noktaları ise dirençler olarak takip edilebilir.NASDAQNasdaq Endeksi için günlük değişim %0.26 düşüşle gerçekleşmiş oldu.Nasdaq Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 23.243 olurken destek olarak 22.502 izlenebilir.EUR/USD Gün içi görülen en yüksek seviye 1,162 iken kapanış 1,162 seviyesinde %0.14 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,154 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,186 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,138 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,191 seviyesini ikinci direnç olarak izleyeceğiz.ALTIN ONSOns Altın geçtiğimiz gün %0.22 artarak 5.131 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.828 seviyesinin de %6 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 5.238 seviyesi takip edilirken bu direncin de geçilmesi halinde 5.286 takip edilebilir. Negatif hareketlerde ise destekler 5.074 ve 4.984 olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi geçtiğimiz günü 6.830 seviyesinde %0.56 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 6.981 seviyesi karşımıza çıkarken bu seviyenin üzerinde 7.040 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 6.763 ve 6.641 destekleri takip edilmelidir.

Dow Jones Endeksi için günlük değişim %1.61 düşüşle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Gün kapanışına göre 48.259 desteği kırıldı. Yeni destekler 47.533-46.551 haline geldi. 49.149-49.614 noktaları ise dirençler olarak takip edilebilir.

Nasdaq Endeksi için günlük değişim %0.26 düşüşle gerçekleşmiş oldu.Nasdaq Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 23.243 olurken destek olarak 22.502 izlenebilir.

Gün içi görülen en yüksek seviye 1,162 iken kapanış 1,162 seviyesinde %0.14 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,154 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,186 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,138 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,191 seviyesini ikinci direnç olarak izleyeceğiz.

Ons Altın geçtiğimiz gün %0.22 artarak 5.131 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.828 seviyesinin de %6 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 5.238 seviyesi takip edilirken bu direncin de geçilmesi halinde 5.286 takip edilebilir. Negatif hareketlerde ise destekler 5.074 ve 4.984 olarak izlenebilir.

Küresel jeopolitik tansiyonun, risklerin ve haber akışının oldukça yoğun olduğu süreç devam ediyor. Beyaz Saray Basın Sekreteri Karoline Leavitt Çarşamba günü gazetecilere yaptığı açıklamada, ABD’nin 20’den fazla İran gemisini batırdığı, 2.000’den fazla hedefi vurduğu operasyonda “İran hava sahasının tam ve eksiksiz kontrolünü” ele geçirme yolunda ilerlediğini söyledi. Tahran tarafı ise, İstihbarat Bakanlığı'nın çatışmanın sona ermesi için ABD ile müzakereye başladığı yönündeki haberleri yalanladı. Diğer yandan ABD’de, Cumhuriyetçilerin kontrolündeki Senato, Demokratların saldırıları durdurma girişimini reddetti ve operasyonların devam etmesinin önünü açtı. Küresel petrol ve sıvılaştırılmış doğalgaz (LNG) akışının önemli bir bölümünün geçişini sağlayan Hürmüz Boğazı’nın kapalı kalması ise petrol fiyatlarında yukarı yönlü harekete neden oluyor. Bu durum küresel büyüme üzerinde ve enflasyonist riskleri beraberinde getiriyor. Bundan sonraki süreçte savaşın süresi ve boyutu veya bir diploması sürecine girilip girilmeyeceği küresel ekonomi ve piyasalar üzerinde etkili olacaktır. Haftanın ilk iki gününde %5,7 oranında baskı altında kalan BIST 100 Endeksi, Çarşamba günü destek ve direnç bölgeleri arasında dalgalı bir seyir izlemişti. Endeks 12.800 desteğini test etmesinin ardından dün gelen alımlar ile birlikte 13.000’in üzerinde toparlanma eğilimi sergiledi. Endeks dün günü %1,1, bankacılık endeksi ise %1,3 oranında yükselişle tamamladı. BIST’te bu haftanın ilk gününden itibaren volatilite yüksek olsa da, geçen günlerde dalga boyunun daha sınırlı gerçekleştiğini görebiliriz. Mevcut riskler devam ediyor ancak fiyatlaması da çok sert gerçekleştiğinden, BIST’te tepki alımlarının gelmesi de yüksek ihtimal görünüyor. Bu fiyat değişimleri arasındaki fırsatlar 13.000’in üzerinde kalınması ile değerlendirilebilir. 13.000’in üzerinde kalması halinde trade amaçlı alım yapılabilir. Bu seviye aynı zamanda 50 günlük hareketli ortalamaya işaret ediyor. 13.400 direnç konumunda iken, bu seviyenin aşılması halinde endekste yeniden kısa vadeli görünümün güçlendiğini görebiliriz. Ancak 13.000’in altında geri çekilme riski nedeniyle 12.900 ve 12.800 destek seviyeleri olarak öne çıkıyor. 12.800 ana desteği trade amaçlı pozisyonlar için stop loss olarak takip edilebilir. Yine de olası haber akışına karşı da temkinli olmak adına, trade pozisyonlarında kârları daha sık aralıkla realize etmekte fayda bulunuyor. TCMB’nin 1 hafta vadeli haftalık repo ihalelerine bir süreliğine ara vermesi, ortalama fonlama maliyetinin yükselmesi ve Mart toplantısı için faiz indirim beklentilerinin ötelenmesi ile sert baskı altında kalan bankacılık endeksi, dün tepki alımları ile toparlandı. Bankacılık endeksinde 18.000 direnç iken, 17.500 destek olarak izlenebilir. Yurtdışı yerleşikler geçen hafta 65,3 milyon dolarlık hisse alırken, 180 milyon dolarlık tahvil satışı gerçekleştirdi. Yabancı yatırımcının hisse alımı 13. haftaya taşınmış oldu.

S&P 500 ve Nasdaq endeksleri dünü yatay noktalarken Dow Jones Endeksi %0,6 değer kaybetti. İran’a ait tankerlerin hedef alındığına yönelik haber akışının etkisiyle WTI ham petrol fiyatı dün %10,8’lik artışla 92 ABD Doları seviyesinin üzerine çıktı. Buna paralel olarak %2,2 değer kazanan S&P 500 Enerji Sektörü Endeksi günün yükselen tek sektörel endeksi oldu. Uluslararası Enerji Ajansı’nın 400 milyon varillik rezerv salınımı planı ve ABD’nin 172 milyon varillik stratejik petrol rezervi salınıma karşın Hürmüz Boğazı’nın kapalı kalması sebepli tedirginlik sürüyor. Vadeli işlemler tarafında hem Avrupa hem de ABD piyasaları negatif tarafta seyrediyor. Makroekonomik tarafta bugün TSİ 15:30’da açıklanacak olan haftalık işsizlik başvuruları odağımızda olacak. Bilanço tarafında ise bugünkü kapanışın ardından Adobe (ADBE) finansalları takip edilecek.

Piyasalarda dün

Günün Ajandası

ABD Piyasalarında Öne Çıkan Haberler

• Oracle (ORCL) hisseleri, güçlü mali üçüncü çeyrek sonuçlarını açıklaması ve 2027 mali yılı ciro beklentisini yukarı yönlü revize etmesinin ardından %9,2 yükseldi. Şirket yönetimi 2027 mali yılı ciro beklentisini 1 milyar ABD Doları artırarak 90 milyar ABD Doları seviyesine çıkarırken, analistler 86,6 milyar ABD Doları bekliyordu.

• Papa John’s (PZZA) hisseleri, şirketin satın alınarak borsadan çıkarılmasına yönelik 1,5 milyar ABD Doları tutarında satın alma teklifi aldığı haberinin ardından yaklaşık %19 yükseldi.

• Campbell’s (CPB) hisseleri, mali ikinci çeyrek sonuçlarının beklentilerin altında kalmasının ardından %7,5’in üzerinde geriledi. Şirketin hem karı hem cirosu analist tahminlerini karşılamazken, mali yıl geneline ilişkin beklentiler de öngörülerin altında kaldı.

• Nebius Group (NBIS) hisseleri, şirketin yapay zeka bulut kapasitesini 2030 yılı sonuna kadar 5 gigavatın üzerine çıkarmasını desteklemek amacıyla Nvidia tarafından 2 milyar ABD Doları yatırım yapılacağının açıklanmasının ardından %15 yükseldi.

• Uber Technologies (UBER) hisseleri, Amazon bünyesindeki Zoox birimi ile çok yıllı bir ortaklık anlaşması yapılmasının ardından yaklaşık %3 yükseldi. Anlaşma kapsamında Zoox’un sürücüsüz robotaksi araçlarının ABD’de Uber uygulaması üzerinden kullanıma sunulması planlanırken, şirket bu yaz Las Vegas’ta ve gelecek yıl Los Angeles’ta sürücüsüz yolculuk hizmeti sunmayı hedefliyor.

• Cintas (CTAS) hisseleri, şirketin UniFirst’i hisse başına 310 ABD Doları karşılığında satın alacağını açıklamasının ardından %2’nin üzerinde yükseldi. Yaklaşık 5,5 milyar ABD Doları değerindeki işlemin 2026 yılının ikinci yarısında tamamlanması bekleniyor.

• AeroVironment (AVAV) hisseleri, zayıf mali üçüncü çeyrek sonuçlarının ardından %7 geriledi. Şirket söz konusu dönemde 408 milyon ABD Doları ciro üzerinden hisse başına düzeltilmiş 0,64 ABD Doları kar açıklarken, analistler 476 milyon ABD Doları ciro ve hisse başına 0,69 ABD Doları kar bekliyordu.

Avrupa Piyasalarında Öne Çıkan Haberler

- Eni SpA (ENI) hisseleri, %2,0 değer kazanarak Euro Stoxx 50’nin en fazla değer kazanan hisse senedi oldu.

Global Piyasalarda Teknik GörünümS&P 500

Gün içi görülen en yüksek seviye 6.811 iken kapanış 6.775 seviyesinde %0.08 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 6.721 seviyesi yeni destek görevi görürken kısa vadeli direnç 6.926 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 6.608 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 6.972 seviyesini ikinci direnç olarak izleyeceğiz.

DOW JONES

Dow Jones Endeksi için günlük değişim %0.61 düşüşle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. 48.883 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 48.492 karşımıza çıkacaktır. 47.331 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 47.033 yeni destek olarak takip edilebilir.

NASDAQ

Nasdaq Endeksi geçtiğimiz günü 22.716 seviyesinde %0.08 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 23.240 seviyesi karşımıza çıkarken bu seviyenin üzerinde 23.407 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 22.533 ve 22.131 destekleri takip edilmelidir.

EUR/USD

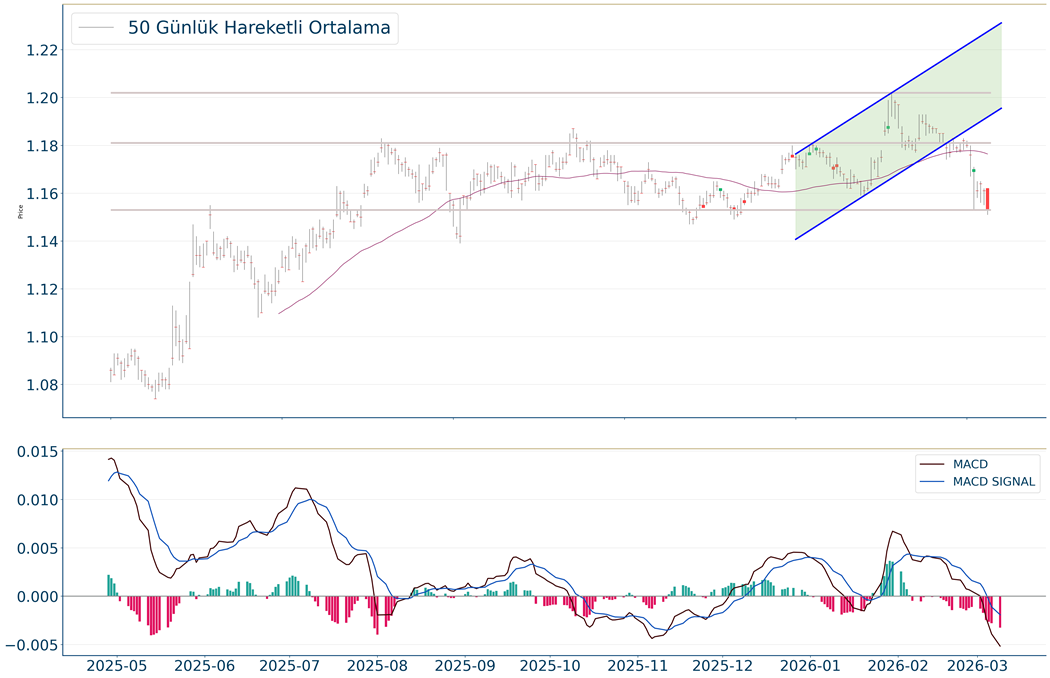

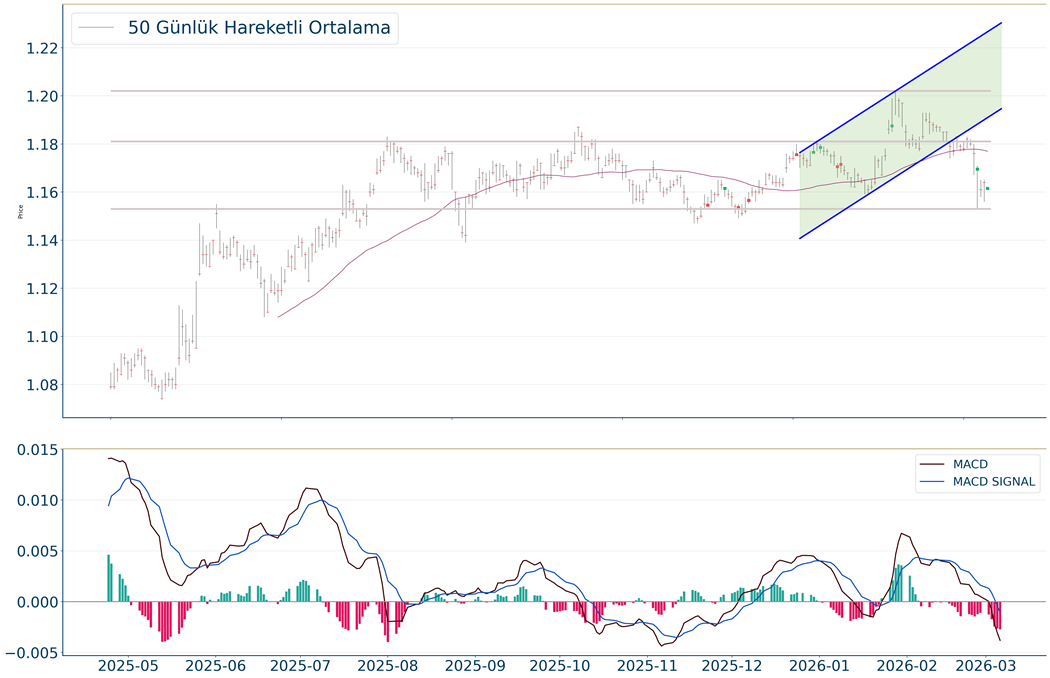

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,158, en düşük ise 1,154 seviyesinde işlem gördükten sonra %0.6 azalarak azalarak 1,154 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise EUR/USD adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 1,147 ve 1,13 desteklerini ve 1,179 ve 1,185 dirençlerini takip edeceğiz.

ALTIN ONS

Ons Altın dün gerçekleşen işlemlerde en yüksek 5.189, en düşük ise 5.130 seviyesinde işlem gördükten sonra %1.4 azalarak azalarak 5.156 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 5.114 ve 5.024 desteklerini ve 5.273 ve 5.311 dirençlerini takip edeceğiz.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.