Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2026 QNB Invest A.Ş.

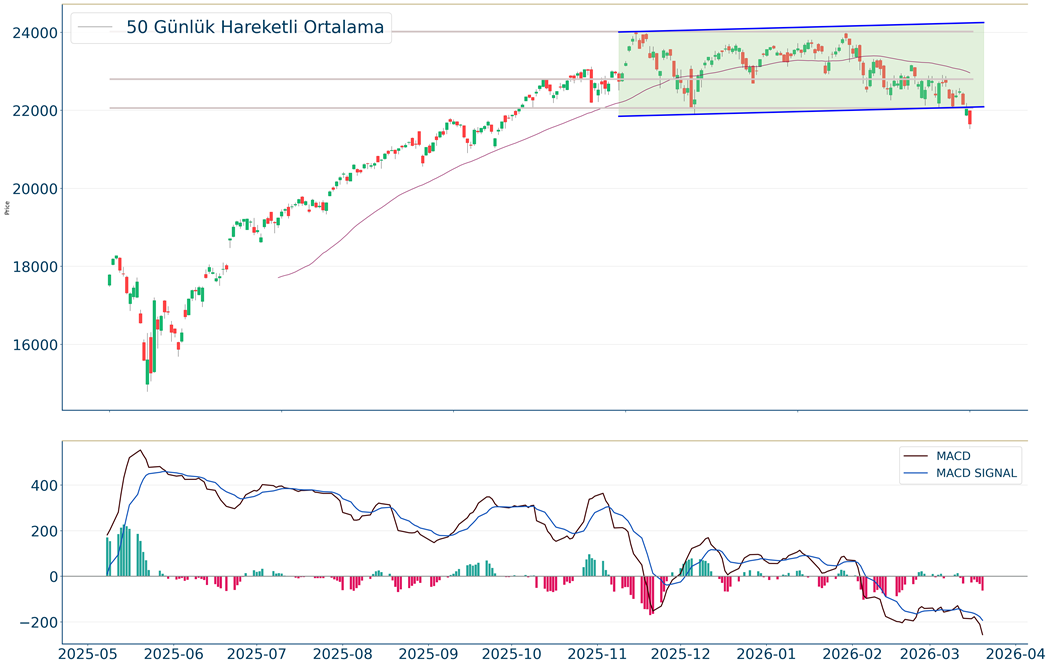

Dünkü işlemlerde seans içerisinde gerçekleşen satış dalgasının etkisiyle S&P 500 ve Nasdaq Endeksleri günü %1,7 ve %2,4 değer kayıplarıyla noktaladı. Sektörel tarafta ise Alphabet (GOOG) ve Meta (META) tarafındaki sert düşüşlerin etkisiyle %3,3 değer kaybeden S&P 500 İletişim Hizmetleri Sektörü Endeksi günü en fazla değer kaybedeni oldu. WTI ham petrol fiyatlarının 100 ABD Dolarına yaklaşmasından olumlu yönde etkilenen S&P 500 Enerji Sektörü Endeksi ise %1,1’lik yükseliş ile günü pozitif tarafta tamamlayan tek sektör endeksi oldu. Asya ve Avrupa piyasalarının satıcılı başladığı bugüne ABD borsalarının da negatif bir başlangıç yapması bekleniyor. Bilanço tarafında bugünkü açılış öncesinde Carnival (CCL) finansalları takip edilecek. Teknik tarafta ise S&P 500 için 6.652 ve 6.698 direnç, 6.443 ve 6.312 ise destek olarak değerlendirilebilir.

Piyasalarda dün

Günün Ajandası

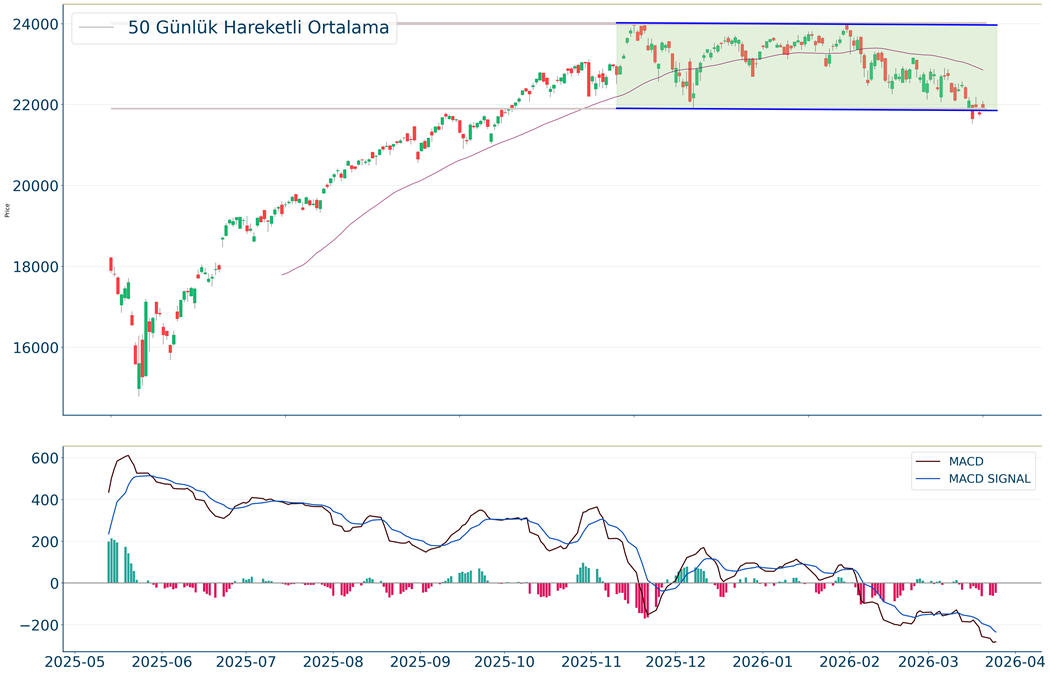

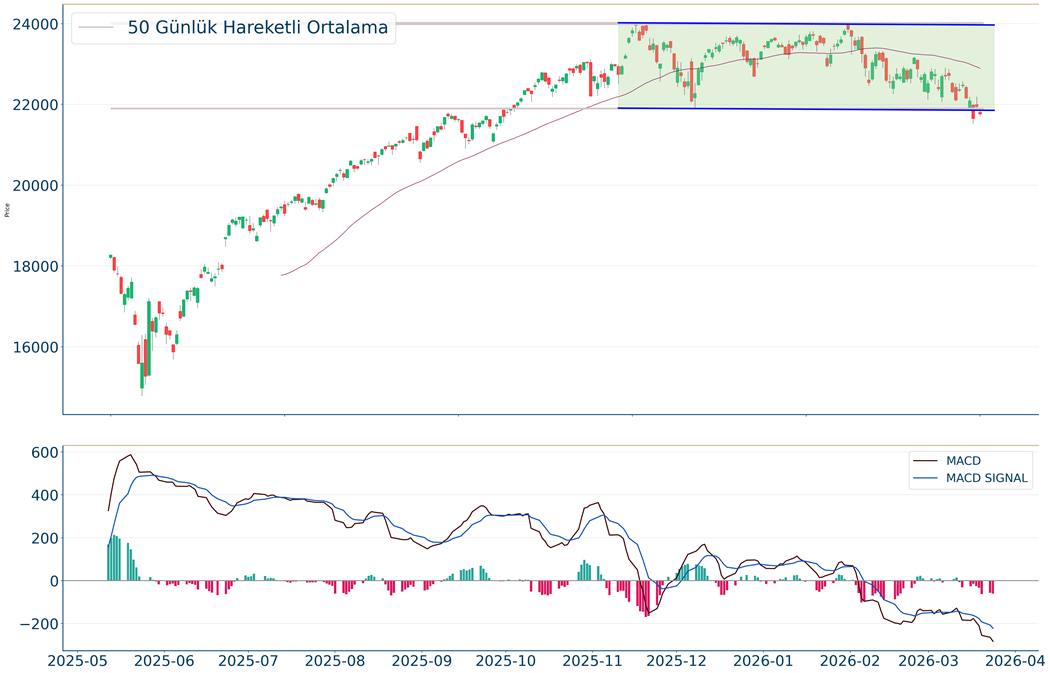

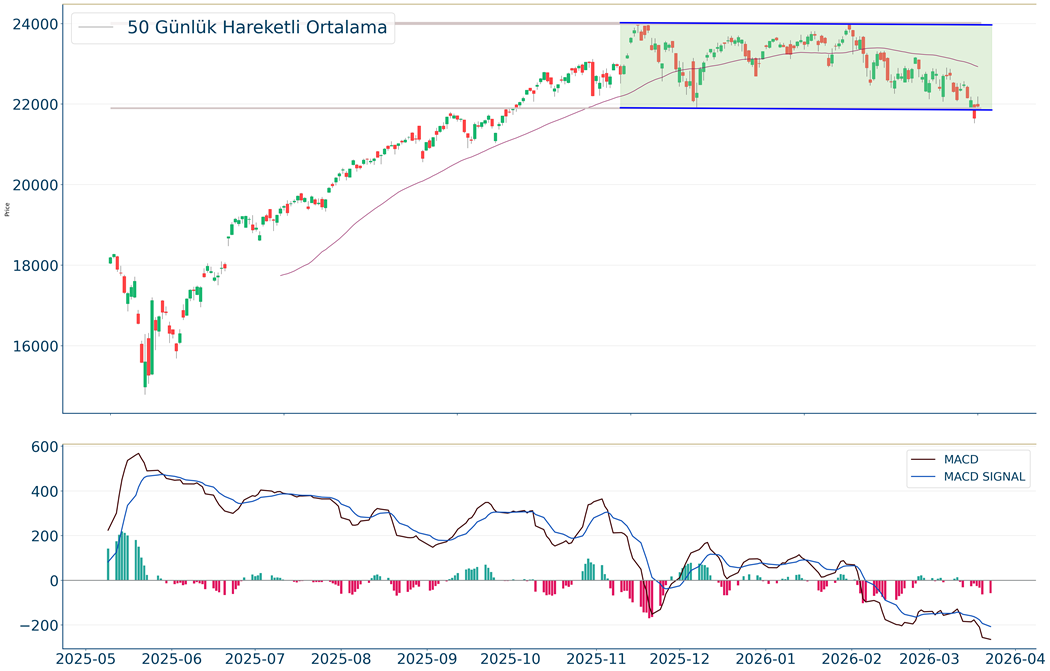

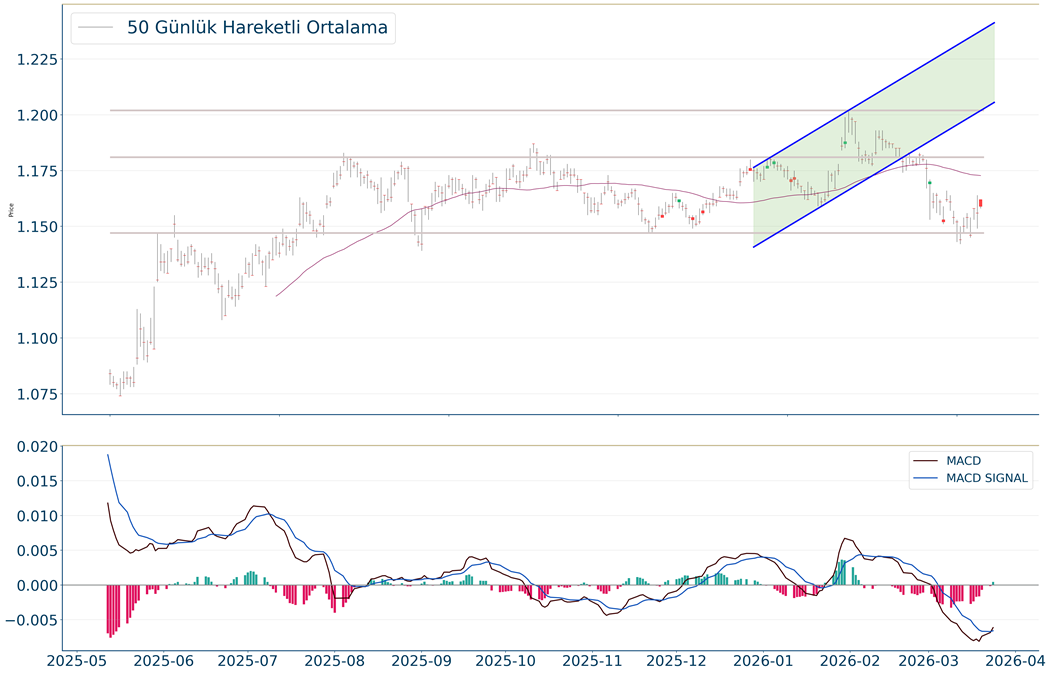

SaatBölgeVeriDönemBeklentiÖnceki10:00İngilterePerakende Satışlar (Aylık)-%-0.7%2ABD Piyasalarında Öne Çıkan HaberlerSuper Micro Computer (SMCI) hisseleri, şirketin menkul kıymet dolandırıcılığıyla suçlandığı bir toplu davanın San Francisco federal mahkemesinde açılmasının ardından %7,7 değer kaybetti. Meta Platforms (META) hisseleri, bir kullanıcının uygulamaları bağımlılık yapıcı tasarladıkları gerekçesiyle açtığı davayı kazanması ve jürinin şirketi 6 milyon ABD Doları tazminat ödemeye mahkum etmesiyle %7,9 düştü. Alphabet (GOOGL) hisseleri, YouTube platformuna yönelik bağımlılık davasında jürinin davacıya 6 milyon ABD Doları ödenmesine karar vermesiyle %3,4 geriledi. Sandisk (SNDK) hisseleri, Google'ın bellek gereksinimlerini altı kat azalttığını iddia ettiği "TurboQuant" adlı yapay zeka sıkıştırma algoritmasını tanıtmasının ardından %11,0 değer kaybetti. Olaplex Holdings (OLPX) hisseleri, Alman holding Henkel tarafından yılın ikinci yarısında tamamlanması beklenen 1,40 milyar ABD Doları tutarındaki satın alma anlaşmasının duyurulmasıyla %51,0 yükseldi. Pony AI (PONY) hisseleri, üçüncü çeyrekte net karında düşüş açıklamasına rağmen cirosunun %72,0 artması ve Uber ile Avrupa genişleme planlarını duyurması sonrası %15,0 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerNext (NXT) hisseleri, şirketin perşembe günü güçlü tam yıl karı açıklaması ve beklentilerini yukarı yönlü revize etmesiyle birlikte %4,2 oranında değer kazanarak Londra'da FTSE 100 endeksinin zirvesinde yer aldı. Hennes & Mauritz (HM-B) hisseleri, şirketin 2026 yılının ilk üç ayında sönük satış rakamları açıklaması ve analistlerin mevcut ticari faaliyetleri beklentilerin biraz altında olarak nitelendirmesinin ardından Stokholm borsasında %2’den fazla değer kaybederek günü tamamladıGlobal Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, geçtiğimiz günü %1.74 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 6.701 seviyesinin altında fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.573 seviyesinde işlem gördükten sonra günü 6.477 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. 6.652-6.698 dirençler, 6.443-6.312 destekler olarak değerlendirilebilir.DOW JONESDow Jones Endeksi geçtiğimiz gün %1.01 azalarak 45.960 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 48.486 seviyesinin de %5 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 46.051 desteğinin kırılmasıyla birlikte 45.698 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 44.808 seviyesi destek olarak izlenebilir. 47.158-47.475 noktaları ise dirençlerdir.NASDAQNasdaq Endeksi geçtiğimiz gün %2.38 azalarak 21.408 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 22.810 seviyesinin de %6 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün kapanışına göre 21.774 desteği kırıldı. Yeni destekler 21.306-20.830 haline geldi. 22.032-22.206 noktaları ise dirençler olarak takip edilebilir.EUR/USDEUR/USD kapanışla birlikte %0.17 düşüş gerçekleştirdi. Güne 1,154 seviyesinde başladı ve gün içinde en yüksek 1,154, en düşük 1,153 seviyesinden işlem gördü. Kapanışı ise 1,154 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 1,178-1,183 direnç, negatif performans gerçekleşmesi halinde ise 1,146-1,13 destek seviyeleri olarak izlenebilir.ALTIN ONSOns Altın kapanışla birlikte %2.74 düşüş gerçekleştirdi. Güne 4.371 seviyesinde başladı ve gün içinde en yüksek 4.434, en düşük 4.369 seviyesinden işlem gördü. Kapanışı ise 4.425 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Son kapanışla birlikte 4.516 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 4.372 seviyesi takip ediliyor, ikinci destek seviyesi ise 4.296 oldu. Direnç seviyeleri için ise 4.513-4.555 takip edilecektir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD-İran arasındaki haber akışı küresel piyasalarda dalgalı seyre neden oluyor. ABD Başkanı Trump’ın İran’la yürütülen görüşmelerde anlaşmaya varıldığını öne sürerek taraflar arasında önemli ilerleme kaydedildiğini ve sürecin olumlu ilerlediğini belirtmesi küresel piyasalarda toparlanmaya neden oldu. Ancak İran Dışişleri Bakanı Abbas Erakçi, şu anki siyasetlerinin ülkeyi savunmaya devam etmek olduğunu ve ABD ile müzakerenin bulunmadığını açıkladı. Bakan Erakçi; bazı ülkelerin dışişleri bakanları ve liderlerinin telefonla ateşkes için öneride bulunduklarını, İran’ın ise ateşkes değil savaşın sona ermesini istediğini belirtti. Trump’ın olumlu açıklamaları ilk etapta petrol fiyatlarında ve faizlerde aşağı, borsalarda, ons altında yukarı yönlü harekete beraberinde getirse de bu eğilimin kalıcı olamadığını görüyoruz. İran tarafının müzakereye yönelik tersi açıklamalarda bulunması ise olumlu havanın yeniden dağılmasına neden oluyor. Haber akışına bağlı olarak yüksek volatiliteye karşı temkinli olunabilir. Taraflar arasında resmi bir şekilde ateşkes sağlanmadan, Hürmüz Boğazı açılmadan veya açılması yönünde girişimlerde bulunulmadan riskleri sınırlı tutmakta fayda bulunuyor. BIST 100 Endeksi ise bu hafta içerisinde Trump’ın olumlu açıklamaları ile 13.100 seviyesine yükseliş sergilese de, petrol fiyatlarındaki yükselişle yeniden baskı altında kaldı. Buna paralel endeks 12.900 desteğinin altına geri çekildi. Endeks devamında banka hisseleri öncülüğünde 12.700 desteğine doğru hareketlilik sergiledi. Buna göre endeks günü %1,8, bankacılık endeksi %3,3 oranında değer kaybı ile tamamladı. Endeksin 12.900 desteğinin üzerinde kalması vadeli olumlu görünümün korunması ve aynı zamanda endeksin yeniden bir düzeltme hareketi ile karşılaşmaması için önemli idi. 12.900 direnç haline gelirken, bu seviye yeniden tepki alımlarının gelmesi ve yükseliş eğiliminin gerçekleşmesi için izlenebilir. Bu durumda 13.000-13.100 direnç seviyeleri olarak takip edilebilir. 12.900’ün altında geri çekilme riski olduğundan dolayı temkinli olunabilir. Bu seviyenin altında yeni alım konusunda aceleci olunmamalı görüşündeyiz. Aşağıda ise 12.600 bu haftanın başında test edilen önemli destek seviyesine işaret ediyor. 12.600’ün üzeri ikili dip oluşumu açısından önemli. Bu seviyede tepki alımlarının gelmesinin öne çıktığını belirtelim. Aksi halde endekste düzeltme hareketinin devam edebileceğini belirtelim. Savaş döneminde yurtdışı merkez bankalarından ve TCMB’den faiz indirim beklentilerinin ötelendiği dönemde bankacılık endeksinde sert aşağı yönlü hareketler devam ediyor. Bankacılık endeksinde 15.550 kritik destek konumunda; bu seviyeni aşağı yönlü geçilmesi halinde dip oluşumunun gerçekleşmediği bir durumun söz konusu olacağını söyleyebiliriz. 16.000 seviyesi ise direnç haline geldi. TCMB’nin haftalık repo ihalelerine yeniden geri dönmediği ve likiditeyi sıkı tuttuğu sürece bankacılık endeksinde yükselişler tepki niteliğinde kalabilir ve görece zayıf seyir devam edebilir.

Küresel hisse senedi endeksleri petrol fiyatlarındaki gerilemenin etkisiyle günü alımlarla tamamladı. İranlı yetkililerin anlaşmaya yakın olunduğuna dair açıklamaları reddetmesine rağmen, ABD tarafından gelen açıklamalar anlaşma umudunu artırarak petrol fiyatlarındaki yükselişleri baskılamakta. Bölgede sıcak çatışmalar devam ederken Beyaz Saray, Donald Trump’ın ertelenen Çin ziyaretini 14-15 Mayıs tarihlerinde gerçekleştireceğini açıklamasıyla, İran’a yönelik operasyonların bu tarihe kadar bitebileceği umudu arttı. ABD hisse senedi endeksleri pozitif işlem gördü. S&P 500 %0,54, Dow Jones %0,66, Nasdaq %0,77 değer kazandı. Kıymetli metaller günü yükselişlerle tamamlarken, ham madde sektörü %1,97 değer kazanımıyla en iyi performansı gösterdi. İsteğe bağlı tüketim %1,18, sağlık %0,98, endüstriyeller %0,68 değer kazanımlarıyla takip etti. Negatif performans gösteren iki sektör enerji ve gayrimenkul sektörleri oldu. 5 yıllık tahvil ihalesinde getiri %3,98 ile piyasa fiyatlamasının hafif üzerinde gerçekleşti ve talep zayıf seyretti; tahvil piyasası hafif alıcılı işlem gördü. Ekonomik veri akışında bugün 7 yıllık hazine tahvil ihalesi ve haftalık işsizlik başvuruları verileri izleniyor olacak.

ABD Piyasalarında Öne Çıkan HaberlerArm Holdings (ARM) hisseleri, şirketin veri merkezi çip pazarına girme planlarını açıklamasının ardından %16,38 değer kazandı. Intel Corporation (INTC) hisseleri, Nikkei Asia’nın AMD ile birlikte PC ve sunucu CPU pazarlarında yaşanan arz sıkıntısı nedeniyle tüm CPU serilerinde fiyatları artırma planını müşterilerine bildirdiğini açıklamasının etkisiyle %7,08 değer kazanımıyla günü tamamladı. Robinhood Markets (HOOD) hisseleri, şirket yönetim kurulunun 1.5 milyar Dolarlık hisse geri alım programını onaylamasının ardından %5,01 değer kazanımıyla işlem gördü. Chewy (CHWY) hisseleri, online evcil hayvan malzeme perakendecisi şirketin beklentilerin üzerinde açıkladığı çeyreklik sonuçlar ile 2026 tahminlerini aşmasıyla %13,30 primlendi. KB Home (KBH) hisseleri, jeopolitik tansiyonun konut piyasasında belirsizlikleri artıracağını vurulayarak yıl sonu tahminlerini aşağı yönlü revize etti ve %1,55 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerProsus (PRX) hisseleri, %4,45 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Deutsche Boerse (DB1) hisseleri, %1,08 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. tGlobal Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %0.54 yükselişle gerçekleşmiş oldu.S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Gün içinde pozitif performans gerçekleşmesi halinde 6.742-6.786 direnç, negatif performans gerçekleşmesi halinde ise 6.542-6.430 destek seviyeleri olarak izlenebilir.DOW JONES Gün içi görülen en yüksek seviye 46.718 iken kapanış 46.429 seviyesinde %0.66 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 46.051 seviyesi yeni destek görevi görürken kısa vadeli direnç 47.481 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 45.249 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 47.814 seviyesini ikinci direnç olarak izleyeceğiz.NASDAQNasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 22.093, en düşük ise 21.865 seviyesinde işlem gördükten sonra %0.77 artarak artarak 21.929 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 21.774 ve 21.393 desteklerini ve 22.444 ve 22.587 dirençlerini takip edeceğiz.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,157, en düşük ise 1,156 seviyesinde işlem gördükten sonra %0.45 azalarak azalarak 1,156 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise EUR/USD adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 1,148 ve 1,133 desteklerini ve 1,18 ve 1,185 dirençlerini takip edeceğiz.ALTIN ONSOns Altın geçtiğimiz günü 4.513 seviyesinde %2.58 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 4.614 seviyesi karşımıza çıkarken bu seviyenin üzerinde 4.649 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 4.474 ve 4.394 destekleri takip edilmelidir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi için günlük değişim %0.54 yükselişle gerçekleşmiş oldu.S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Gün içinde pozitif performans gerçekleşmesi halinde 6.742-6.786 direnç, negatif performans gerçekleşmesi halinde ise 6.542-6.430 destek seviyeleri olarak izlenebilir.

Gün içi görülen en yüksek seviye 46.718 iken kapanış 46.429 seviyesinde %0.66 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 46.051 seviyesi yeni destek görevi görürken kısa vadeli direnç 47.481 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 45.249 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 47.814 seviyesini ikinci direnç olarak izleyeceğiz.

Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 22.093, en düşük ise 21.865 seviyesinde işlem gördükten sonra %0.77 artarak artarak 21.929 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 21.774 ve 21.393 desteklerini ve 22.444 ve 22.587 dirençlerini takip edeceğiz.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,157, en düşük ise 1,156 seviyesinde işlem gördükten sonra %0.45 azalarak azalarak 1,156 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise EUR/USD adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 1,148 ve 1,133 desteklerini ve 1,18 ve 1,185 dirençlerini takip edeceğiz.

Ons Altın geçtiğimiz günü 4.513 seviyesinde %2.58 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 4.614 seviyesi karşımıza çıkarken bu seviyenin üzerinde 4.649 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 4.474 ve 4.394 destekleri takip edilmelidir.

ABD Başkanı Trump’ın İran’la yürütülen görüşmelerde anlaşmaya varıldığını öne sürerek taraflar arasında önemli ilerleme kaydedildiğini ve sürecin olumlu ilerlediğini belirtmesi dün yine küresel piyasalarda toparlanmaya neden oldu. Ancak İran Dışişleri Bakanı Abbas Erakçi, şu anki siyasetlerinin ülkeyi savunmaya devam etmek olduğunu ve ABD ile müzakerenin bulunmadığını açıkladı. Bakan Erakçi yaptığı açıklamada ateşkesin savaşı tekrarlayan bir kısır döngü olduğunu belirterek, "Bazı ülkelerin dışişleri bakanları ve liderleri telefonla ateşkes için öneride bulundular, tavrımızı bu görüşmelerde de ilettik. Biz ateşkes istemiyoruz savaşın sona ermesini istiyoruz" şeklinde ifadeler kullandı. Haber akışına bağlı olarak yüksek volatiliteye karşı temkinli olunabilir. Taraflar arasında resmi bir şekilde ateşkes sağlanmadan, Hürmüz Boğazı açılmadan veya açılması yönünde girişimlerde bulunulmadan riskleri sınırlı tutmakta fayda bulunuyor. BIST 100 Endeksi ise Trump’ın olumlu açıklamaları ile 13.100 seviyesine yükseliş sergiledi. Endeks son dönemde bu direncine doğru yükseliş eğilimine devam ediyor. 13.000 desteğinin üzerinde ise kalma çabası gösterdiğini söyleyebiliriz. Endeks dün günü %0,3, bankacılık endeksi ise %0,9 oranında yükselişle tamamladı. 13.000’in üzerinde ise direnç seviyelerine doğru hareketlilik devam edebilir. Bu seviyenin üzerinde kısa vadeli yönün yukarı olduğunu belirtebiliriz. 13.100 direncinin kalıcı bir şekilde aşılması kısa vadeli alçalan kanalın yukarı tamamlanması için öne çıkıyor. Bu durumda endeks 13.200 ve 13.300 dirençlerine doğru yükseliş gösterebilir. Endekste 12.900’ün önemli destek olduğunu söyleyebiliriz. Bu seviye kısa vadeli olumlu görünümün korunması ve aynı zamanda endeksin yeniden bir düzeltme hareketi ile karşılaşmaması için önemli. Bu seviyenin altına olası yönelim halinde ise geri çekilme riski olduğunu belirtelim. 12.900 desteğinin üzerinde kalınması ile trade amaçlı alım yapılabilir ve trade fırsatları değerlendirilebilir. Savaş döneminde görece negatif ayrışan ve daha belirgin satış bakısı altında kalan bankacılık endeksi ise dün 200 günlük hareketli ortalama seviyesi olan 16.250 civarından yukarı tepki gösterdi. TCMB’nin haftalık repo ihalelerine yeniden geri dönmediği ve likiditeyi sıkı tuttuğu sürece bankacılık endeksinde yükselişler tepki niteliğinde kalabilir. 16.250’nin altında 16.000 destek iken, 16.500’ün üzerinde 17.000 direnç seviyeleri olarak izlenebilir. Öte yandan; ECB Başkanı Lagarde, mevcut enerji maliyetlerindeki artışın daha geniş çaplı enflasyon dalgasına yol açma riski oluşturması halinde, bankanın kararlı ve hızlı bir şekilde harekete geçeceğini söyledi. Lagarde, durumun Rusya'nın Ukrayna'ya saldırısının tüketici fiyat artışını çift haneli rakamlara çıkardığı 2022 yılından farklı olduğunu belirterek, etikte olmak için nedenler olduğunu ve yükselen enerji maliyetlerinin, dört yıl önceki gibi enflasyon artışının daha yaşanacağı korkusunu körüklediğini kaydetti.

İki yöne de sert hareketlerin yaşandığı volatil seansta ABD hisse senedi günü değer kayıplarıyla tamamladı. Orta Doğu’daki jeopolitik tansiyona dair artan haber akışları ve savaşın bitebileceğine yönelik umutlar kayıpları sınırlarken, S&P 500 %0,37, Dow Jones %0,18, Nasdaq %0,84 değer kaybetti. Donald Trump’ın verdiği mesajların güvenilirliği sorgulanırken, petrol fiyatlarının yükseliş kaydetmesi satış baskısının artmasında etkili oldu. Tahvil piyasasında satış baskısı sürdü; DXY yatay fiyatlandı. Enerji sektörü %2,05 değer kazanımıyla petrol fiyatlarındaki artışı yansıttı. Ham madde %1,67, altyapı %0,74, endüstriyeller %0,57 değer kazandı. Telekomünikasyon %2,50, gayrimenkul, teknoloji ve isteğe bağlı tüketim sektörleri ise %0,50 ile %0,75 aralığında değer kayıplarıyla fiyatlandılar. Seans sonunda ABD'nin bir aylık ateşkes arayışında olduğu ve Tahran'a 15 maddelik bir anlaşma plan sunduğu haberleri fiyatlamalarda etkili olmakta. Brent petrol fiyatı %4 geri çekilirken, Asya Endeksleri başta olmak üzere ABD ile Avrupa endeksleri güçlü pozitif fiyatlanıyor. Kıymetli metallerde de güçlü alımlar takip edilmekte. Ekonomik veri akışında bugün ABD cari işlem dengesi, İngiltere TÜFE verileri ve ECB Başkanı Lagarde’ın açıklamaları takip ediliyor olacak.

SaatBölgeVeriDönemBeklentiÖnceki10:00İngiltereEnflasyon Oranı (Yıllık)-%3%312:00AlmanyaIfo İş Dünyası Güven Endeksi-86.1.88.6ABD Piyasalarında Öne Çıkan HaberlerApollo Global Management (APO) hisseleri, şirketin para çekme işlemlerine limit getirdiğine yönelik haber akışlarına rağmen %0,72 değer kazanımıyla günü tamamladı. Tesla (TSLA) hisseleri, şirketin Arupa’da 2024 yılından bu yana ilk kez aylık araç satışında büyüme açıklamasının ardından %0,57 değer kazanımıyla işlem gördü. Jefferies Financial Group (JEFF) hisseleri, Mitsui Financial Group’un şirketi satın alma olasılığına yönelik haber akışlarının etkisiyle %2,53 değer kazandı. Smithfield Foods (SFD) hisseleri, %7 büyüme ile beklentilerin üzerinde 4,23 milyar Dolar satış açıklanan 4Ç25 finansallarında şirketin kar tahminlerini de aşmasıyla %4,23 değer kazandı. Estee Lauder (EL) hisseleri, Puig Brands’in satın alınacağına yönelik haber akışlarının şirket tarafından onaylanmasıyla %9,85 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerBASF (BAS) hisseleri, %4,18 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. SAP (SAP) hisseleri, %4,06 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz günü 6.556 seviyesinde %0.37 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 6.704 seviyesi karşımıza çıkarken bu seviyenin üzerinde 6.750 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 6.503 ve 6.391 destekleri takip edilmelidir.DOW JONESDow Jones Endeksi, günlük periyotta %0.18 düştü. Haftalık bakıldığında %1.85 aşağıda ve aylık bakıldığında ise %6.2 aşağıda seyrederken güncel olarak 46.124 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 47.150 ve 47.533 dirençleri ve 45.692 ve 44.873 destekleri izlenebilir.NASDAQNasdaq Endeksi için günlük değişim %0.84 düşüşle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. Son kapanışla birlikte 21.792 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 21.612 seviyesi takip ediliyor, ikinci destek seviyesi ise 21.241 oldu. Direnç seviyeleri için ise 22.270-22.404 takip edilecektir.EUR/USDEUR/USD, geçtiğimiz günü %0.05 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 1,16 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,163 seviyesinde işlem gördükten sonra günü 1,161 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, negatif bölgede hareket ediyor. 1,186-1,19 dirençler, 1,153-1,137 destekler olarak değerlendirilebilir.ALTIN ONSGeçtiğimiz günü %4.23 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Son işlem günü kapanışına göre 4.494 direnci kırıldı ve 4.673 seviyesi ilk direnç oldu. Bu seviyenin de geçilmesi halinde 4.750 direnci takip edilecektir. Negatif hareketlilik halinde ise 4.502-4.407 destek seviyeleri olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi geçtiğimiz günü 6.556 seviyesinde %0.37 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 6.704 seviyesi karşımıza çıkarken bu seviyenin üzerinde 6.750 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 6.503 ve 6.391 destekleri takip edilmelidir.

Dow Jones Endeksi, günlük periyotta %0.18 düştü. Haftalık bakıldığında %1.85 aşağıda ve aylık bakıldığında ise %6.2 aşağıda seyrederken güncel olarak 46.124 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 47.150 ve 47.533 dirençleri ve 45.692 ve 44.873 destekleri izlenebilir.

Nasdaq Endeksi için günlük değişim %0.84 düşüşle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. Son kapanışla birlikte 21.792 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 21.612 seviyesi takip ediliyor, ikinci destek seviyesi ise 21.241 oldu. Direnç seviyeleri için ise 22.270-22.404 takip edilecektir.

EUR/USD, geçtiğimiz günü %0.05 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 1,16 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,163 seviyesinde işlem gördükten sonra günü 1,161 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, negatif bölgede hareket ediyor. 1,186-1,19 dirençler, 1,153-1,137 destekler olarak değerlendirilebilir.

Geçtiğimiz günü %4.23 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Son işlem günü kapanışına göre 4.494 direnci kırıldı ve 4.673 seviyesi ilk direnç oldu. Bu seviyenin de geçilmesi halinde 4.750 direnci takip edilecektir. Negatif hareketlilik halinde ise 4.502-4.407 destek seviyeleri olarak değerlendirilebilir.

ABD Başkanı Trump, İran'la yürütülen görüşmelerde anlaşmaya varıldığını öne sürerek taraflar arasında önemli ilerleme kaydedildiğini ve sürecin olumlu ilerlediğini belirtti. Trump, İran ile nükleer silah konusunda anlaşmaya varıldığını ileri sürerek Tahran'ın hiçbir koşulda nükleer silah sahibi olmayacağını söyledi. Trump, İran'da yürütülen operasyonlarda çok büyük başarı elde ettiklerini belirterek, ülkenin askeri ve siyasi kapasitesinin ciddi şekilde zayıflatıldığını ifade etti. ABD'nin İran'la olan savaşında bir aylık ateşkes arayışında olduğu ve Tahran'a 15 maddelik bir plan sunduğu yönündeki haberlerin ardından, çatışmanın hafifleyebileceğine dair umutlar artarken, küresel risk iştahı artış gösterdi. Dolayısıyla da bu sabah Asya borsaları, altın fiyatları yukarı yönlü bir seyir izliyor. Petrol fiyatlarının savaşa yönelik gerilimin bir miktar hafiflemesi ile birlikte geri çekildi. Diğer yandan İranlı yetkili Ahmediyan, ABD'nin Orta Doğu'ya asker sevk edeceği iddialarına tepki göstererek uzun süredir böyle bir senaryoya hazır olduklarını ve ABD'ye yaklaşın mesajı verdiklerini söyledi. Haber akışına bağlı olarak yüksek volatiliteye karşı temkinli olunabilir. Taraflar arasında resmi bir şekilde ateşkes sağlanmadan, Hürmüz Boğazı açılmadan veya açılması yönünde girişimlerde bulunulmadan riskleri sınırlı tutmakta fayda bulunuyor. BIST 100 Endeksi günün 13.100 civarında güç kaybetmesinin ardından 13.000’in üzerinde kalma çabası gösterdi. Endeks günün ikinci yarısında bu seviyenin altını test etti. Endeks günü %1,8, bankacılık endeksi ise %3,4 oranında değer kaybetti. Endekste 12.900’ün önemli destek olduğunu söyleyebiliriz. Bu seviye kısa vadeli yukarı yönlü hareketlerin korunması ve aynı zamanda endeksin yeniden bir düzeltme hareketi ile karşılaşmaması için önemli. Bu seviyenin altında geri çekilme riski olduğunu belirtelim. Bu durumda haftanın başında test edilen olan 12.600 ana destek olarak izlenebilir. 13.000’in üzerinde ise direnç seviyelerine doğru hareketlilik devam edebilir. 13.200’ün aşılması sonrasında 13.300 ve 13.360 olan 50 günlük hareketli ortalama direnç seviyeleri olarak öne çıkıyor. 12.900 desteğinin üzerinde kalınması halinde trade amaçlı alım yapılabilir ve trade fırsatları değerlendirilebilir. TCMB’nin likiditeyi sıkılaştırıcı yönde uyguladığı para politikası nedeniyle bankacılık endeksi negatif ayrışmaya devam ediyor. Bankacılık endeksinde yükselişlerin tepki niteliğinde kaldığını ve kısa vadeli satış fırsatı olarak değerlendirildiğini söyleyebiliriz. Bankacılık endeksinde 16.000’in altında 15.560 seviyesi ana destek konumunda. 16.500 ise direnç haline geldi.

ABD Başkanı Trump’ın İran’daki kritik enerji altyapılarını beş gün boyunca hedef alınmayacağını ve iki ülke arasında verimli görüşmeler yapıldığını açıklamasının ardından dün majör ABD endeksleri %1,2-1,4 arası değer kazandı. Sektörel bazda da petrokimya şirketleri liderliğindeki yükselişin etkisiyle S&P 500 Materyaller Sektörü Endeksi %2,8’lik artışla günün en fazla değer kazananı oldu. ABD 10 yıllıkları ise risk iştahının artmasına paralel olarak %4,4’lü seviyelerden %4,3’lü seviyelere gerilerken DXY ABD Doları Endeksi de kritik 100 seviyesinin altına geriledi. Vadeli işlemler piyasasında ise İran tarafının ABD ile görüşme gerçekleştirilmediğini belirtmesine paralel olarak hem ABD hem de Avrupa borsaları için yatay bir açılış fiyatlanıyor. Günün makroekonomik ajandasında ABD PMI verileri öne çıkarken bilanço tarafında GameStop (GME) finansalları takip edilecek.

SaatBölgeVeriDönemBeklentiÖnceki11:30AlmanyaHCOB İmalat PMI (Öncü)-49.4.50.912:30İngiltereS&P Global İmalat PMI (Öncü)-50.5.51.712:30İngiltereS&P Global Hizmetler PMI (Öncü)-53.53.9ABD Piyasalarında Öne Çıkan HaberlerDelta Air Lines (DAL) hisseleri, kapanış sonrası işlemlerde ABD Başkanı Trump’ın İran’daki kritik enerji altyapılarını beş gün boyunca hedef alınmayacağını ve iki ülke arasında verimli görüşmeler yapıldığını açıklamasının ardından petrol fiyatlarının %10 gerilemesiyle yaklaşık %4 yükseldi. Booking Holdings (BKNG) hisseleri, kapanış sonrası işlemlerde İran savaşının çözülmesi halinde talebin artacağı beklentisiyle yaklaşık %2 yükseldi. Palantir Technologies (PLTR) hisseleri, Pentagon’un şirketin Maven yapay zeka sistemini ana askeri yapay zeka platformu olarak kullanacağı haberinin ardından %4’ün üzerinde yükseldi. Flutter Entertainment (FLUT) hisseleri, kapanış sonrası işlemlerde ABD Senatosu’a tahmin web sitelerinde spor bahislerini yasaklamayı hedefleyen bir yasa tasarısı geleceği beklentisiyle %4 yükseldi. Mobileye Global (MBLY) hisseleri, ismi açıklanmayan bir ABD’li otomobil üreticisinin 2027’den itibaren Mobileye sürücü izleme sistemini araçlarına entegre edeceğini duyurmasının ardından %3’ün üzerinde yükseldi. Synopsys (SNPS) hisseleri, Elliott Investment Management’ın milyarlarca ABD Doları büyüklüğünde pozisyon aldığının açıklanması sonrası %4 yükseldi. Apogee Therapeutics (APGE) hisseleri, kapanış sonrası işlemlerde orta-şiddetli atopik dermatit tedavisine yönelik Faz 2 sonuçlarının olumlu gelmesi sonrası %20 yükseldi. Insmed (INSM) hisseleri, kapanış sonrası işlemlerde akciğer hastalığına yönelik Faz 3B çalışmasında istatistiksel olarak anlamlı ve klinik açıdan güçlü sonuçlar açıklanmasının ardından yaklaşık %5 yükseldi.Avrupa Piyasalarında Öne Çıkan HaberlerKering SA (PRTP) hisseleri, %4,7’lik artışla Euro Stoxx 50 Endeksi’nin en fazla değer kazananı oldu. Eni SpA (ENI) hisseleri, %4,7’lik düşüşle Euro Stoxx 50 Endeksi’nin en fazla değer kaybedeni oldu.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 6.651, en düşük ise 6.565 seviyesinde işlem gördükten sonra %1.15 artarak artarak 6.581 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 6.538 ve 6.415 desteklerini ve 6.745 ve 6.791 dirençlerini takip edeceğiz.DOW JONESDow Jones Endeksi kapanışla birlikte %1.38 yükseliş gerçekleştirdi. Güne 45.803 seviyesinde başladı ve gün içinde en yüksek 46.712, en düşük 45.803 seviyesinden işlem gördü. Kapanışı ise 46.208 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Gün içinde pozitif performans gerçekleşmesi halinde 47.334-47.789 direnç, negatif performans gerçekleşmesi halinde ise 45.779-44.845 destek seviyeleri olarak izlenebilir.NASDAQNasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 22.189, en düşük ise 21.865 seviyesinde işlem gördükten sonra %1.38 artarak artarak 21.946 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Nasdaq Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 21.792 ve 21.371 desteklerini ve 22.495 ve 22.663 dirençlerini takip edeceğiz.EUR/USDEUR/USD geçtiğimiz gün %0.25 artarak 1,159 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,173 seviyesinin de %1 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,184 olurken destek olarak 1,151 izlenebilir.ALTIN ONSOns Altın geçtiğimiz günü 4.363 seviyesinde %4.52 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı satım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 4.485 seviyesi karşımıza çıkarken bu seviyenin üzerinde 4.545 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 4.319 ve 4.209 destekleri takip edilmelidir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 6.651, en düşük ise 6.565 seviyesinde işlem gördükten sonra %1.15 artarak artarak 6.581 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 6.538 ve 6.415 desteklerini ve 6.745 ve 6.791 dirençlerini takip edeceğiz.

Dow Jones Endeksi kapanışla birlikte %1.38 yükseliş gerçekleştirdi. Güne 45.803 seviyesinde başladı ve gün içinde en yüksek 46.712, en düşük 45.803 seviyesinden işlem gördü. Kapanışı ise 46.208 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Gün içinde pozitif performans gerçekleşmesi halinde 47.334-47.789 direnç, negatif performans gerçekleşmesi halinde ise 45.779-44.845 destek seviyeleri olarak izlenebilir.

Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 22.189, en düşük ise 21.865 seviyesinde işlem gördükten sonra %1.38 artarak artarak 21.946 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Nasdaq Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 21.792 ve 21.371 desteklerini ve 22.495 ve 22.663 dirençlerini takip edeceğiz.

EUR/USD geçtiğimiz gün %0.25 artarak 1,159 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,173 seviyesinin de %1 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,184 olurken destek olarak 1,151 izlenebilir.

Ons Altın geçtiğimiz günü 4.363 seviyesinde %4.52 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı satım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 4.485 seviyesi karşımıza çıkarken bu seviyenin üzerinde 4.545 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 4.319 ve 4.209 destekleri takip edilmelidir.

BIST 100 Endeksi haftanın ilk günü oldukça volatil bir seyir izledi. ABD Başkanı Donald Trump’ın, Pazar günü 48 saat içinde İran'ın Hürmüz Boğazı'nı tamamen açmaması halinde bu ülkenin elektrik santrallerini vurmaya başlayacaklarını belirtmesi küresel tansiyonun artmasına neden olmuştu. Buna paralel petrol fiyatları yukarı tepki verirken, küresel borsalar haftaya sert aşağı yönlü başlangıç yaptı. BIST 100 Endeksi de 13.000’in altında aşağı yönlü bir seyirle başlamasının ardından 12.600 desteğine doğru geri çekildi. Endeks devamında Trump’ın açıklamaları ile ani gelen alımlarla birlikte 13.100’ün üzerine yöneldi. Hatta BIST’in ABD-İran cephesinden gelen açıklamalarla 13.000’in altına geri çekilme üzerine yönelim şeklinde dalgalı bir seyir izlediğini belirtelim. Endeks dün günü %0.9 oranında yükselişle tamamladı. Bankacılık endeksi %0,6 geri çekildi. Trump yaptığı ilk açıklamada; İran'ın da anlaşma istediğini belirterek telefon görüşmesi yapılabileceğini söyledi. Tarafların bazı başlıklarda uzlaştığını ifade eden Trump, anlaşma ihtimalinin yüksek olduğunu belirtti. Trump, İran'ın anlaşma istediğini savunarak nükleer silaha izin verilmeyeceğini vurguladı. Anlaşma için beş gün süre verildiğini belirten Trump, askeri operasyonların İran'ın kapasitesini büyük ölçüde zayıflattığını öne sürdü. Trump'ın İran ile müzakere yürütüldüğüne ilişkin açıklamalarının ardından İran Meclis Başkanı Kalibaf ve Dışişleri Bakanlığı Sözcüsü Bekayi, "ABD ile müzakere yapılmadı" mesajı verdi. Trump'ın açıklamalarının gerçeği yansıtmadığını vurgulayan Kalibaf, sahte haberler finans ve petrol piyasalarını manipüle etmek için kullanılıyor şeklinde ifade kullandı. Ayrıca yetkililer tarafından yalnızca aracılar üzerinden mesaj alışverişi olduğu belirtildi. Petrol fiyatları ilk etapta geri çekilse de, yeniden yukarı tepki gösterdi. Brent petrol bu sabah 100 dolar civarında seyir izliyor. Orta Doğu'da çatışmaların devam etmesi ve yüksek seyreden petrol fiyatları; üretim maliyetlerinin yükselmesi anlamına geldiğinden bu durum küresel enflasyonist beklentileri beraberinde getiriyor. Haber akışına bağlı olarak yüksek volatiliteye karşı temkinli olunabilir. Taraflar arasında resmi bir şekilde ateşkes sağlanmadan, Hürmüz Boğazı açılmadan veya açılması yönünde girişimlerde bulunulmadan riskleri sınırlı tutmakta fayda bulunuyor. Endekste 12.900 desteğinin üzeri tepki alımlarının devam etmesi için öne çıkıyor. 13.200’ün aşılması halinde ise 13.300 ve 50 günlük hareketli ortalama seviyesi olan 13.360 hedef direnç olarak takip edilebilir. 12.900’ün altında ise geri çekilme riski nedeniyle 12.600 ana destek haline geldi. 12.900’ün üzerinde kalınması halinde trade amaçlı alım yapılabilir ve trade fırsatları değerlendirilebilir. TCMB’nin likiditeyi sıkılaştırıcı yönde uyguladığı para politikası nedeniyle bankacılık endeksi negatif ayrışmaya devam ediyor. Bankacılık endeksinde 15.560 seviyesinin test edilmesinin ardından gelen tepki alımları ile 16.200 destek, 17.000 direnç olarak izlenebilir.

Jeoplitik tansiyonun tırmanmaya devam etmesiyle küresel hisse senedi endeksleri haftanın son işlem gününü sert satışlarla tamamladı. Majör ABD Endeksleri, 200 günlük hareketli ortalamanın altında kapanışlarla haftayı sonlandırdı. S&P 500 %1,51, Dow Jones %0,96, Nasdaq %2,01 değer kaybetti. Haftasonu boyunca Donald Trump’ın Hürmüz Boğazı’nın trafiğe açılmaması halinde altyapı tesislerine yönelik tehditleri sürdü ve bölgedeki tansiyon yüksek seyretti. Yeni haftaya başlarken petrol fiyatları yükselişteyken, Asya endekslerinde sert satışlar takip ediliyor. Avrupa ve ABD vadeli işlemlerinde ise negatif fiyatlamalar hakim. ABD tahvilleri yükselen enflasyon endişeleriyle sert satış baskısıyla fiyatlanıyor ve Temmuz 2025’den bu yana en yüksek seviyeye yükseliş kaydetmiş durumda. Ekonomik veri akışında bu hafta Japonya enflasyon verileri ile ABD PMI verileri öne çıkmakta.

ABD Piyasalarında Öne Çıkan HaberlerSuper Micro Computer (SMCI) hisseleri, ABD hükümetinin, şirketin kurucu ortağı ve diğer iki kişiyi, ihracat kontrol yasalarını ihlal ederek ABD’de monte edilen sunucuları Çin’e sızdırma planına karışmakla suçlamasının ardından hisseleri %33,32 değer kaybetti. Arm Holdings (ARM) hisseleri, HSBC’nin “sat” notunu “satın al” seviyesine yükselterek yayınladığı raporun ardından %1,95 değer kazanımıyla günü tamamladı. SolarEdge Technologies (SEDG) hisseleri, Jefferies analistlerinin “endeks altı getiri” notunu şirket hedef fiyatını yukarı yönlü revize ederek “tut” seviyesine yükselttiği raporun etkisiyle %13,29 değer kazandı. XPeng (XPEV) hisseleri, beklentileri aşan ciro ve kar rakamına rağmen 2026 teslimat tahminlerinin düşüş öngörmesiyle %8,36 değer kaybetti. Tesla (TSLA) hisseleri, ABD trafik düzenleyici kurumunun şirketin otonom sürüş destek sistemine yönelik soruşturmayı genişlettiğini açıklamasının ardından %3,24 değer kaybıyla işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerInfineon Technologies (IFX) hisseleri, %1,48 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Hermes International (RMS) hisseleri, %4,94 değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz gün %1.51 azalarak 6.506 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 6.857 seviyesinin de %5 altında seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 6.544 desteğinin kırılmasıyla birlikte 6.458 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 6.324 seviyesi destek olarak izlenebilir. 6.675-6.732 noktaları ise dirençlerdir.DOW JONESGeçtiğimiz günü %0.96 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Gün kapanışına göre 45.614 desteği kırıldı. Yeni destekler 45.237-44.361 haline geldi. 46.706-47.070 noktaları ise dirençler olarak takip edilebilir.NASDAQNasdaq Endeksi geçtiğimiz günü 21.647 seviyesinde %2.01 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 22.233 seviyesi karşımıza çıkarken bu seviyenin üzerinde 22.443 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 21.487 ve 21.013 destekleri takip edilmelidir.EUR/USDEUR/USD, günlük periyotta %0.24 düştü. Haftalık bakıldığında %1.005 yukarıda ve aylık bakıldığında ise %2.406 aşağıda seyrederken güncel olarak 1,155 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,18 ve 1,185 dirençleri ve 1,147 ve 1,13 destekleri izlenebilir.ALTIN ONSCuma seansı %4.21 düşüşle tamamladı. Ons Altın 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 5.029,4.950,4.068 olarak sıralanabilir. 4.552 desteğinin kırılmasıyla birlikte 4.341 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 4.199 seviyesi destek olarak izlenebilir. 4.533-4.608 noktaları ise dirençlerdir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi geçtiğimiz gün %1.51 azalarak 6.506 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 6.857 seviyesinin de %5 altında seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 6.544 desteğinin kırılmasıyla birlikte 6.458 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 6.324 seviyesi destek olarak izlenebilir. 6.675-6.732 noktaları ise dirençlerdir.

Geçtiğimiz günü %0.96 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Gün kapanışına göre 45.614 desteği kırıldı. Yeni destekler 45.237-44.361 haline geldi. 46.706-47.070 noktaları ise dirençler olarak takip edilebilir.

Nasdaq Endeksi geçtiğimiz günü 21.647 seviyesinde %2.01 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 22.233 seviyesi karşımıza çıkarken bu seviyenin üzerinde 22.443 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 21.487 ve 21.013 destekleri takip edilmelidir.

EUR/USD, günlük periyotta %0.24 düştü. Haftalık bakıldığında %1.005 yukarıda ve aylık bakıldığında ise %2.406 aşağıda seyrederken güncel olarak 1,155 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,18 ve 1,185 dirençleri ve 1,147 ve 1,13 destekleri izlenebilir.

Cuma seansı %4.21 düşüşle tamamladı. Ons Altın 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 5.029,4.950,4.068 olarak sıralanabilir. 4.552 desteğinin kırılmasıyla birlikte 4.341 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 4.199 seviyesi destek olarak izlenebilir. 4.533-4.608 noktaları ise dirençlerdir.

Bayram tatili nedeniyle sınırlı işlem günü olan haftada jeopolitik gelişmeler, merkez bankalarının kararları yakından takip edildi. Fed beklentiler dahilinde politika faiz oranı aralığını %3,50-3,75 bandında sabit bırakmıştı. Fed Başkanı Powell, enflasyonun bir miktar yüksek seyretmeye devam ettiğini ve enflasyonda somut bir ilerleme kaydedilmeden faiz indiriminin gündemde olmadığını vurguladı. ECB de benzer şekilde faizlerde değişikliğe gitmedi. ECB'den yapılan açıklamada; Ortadoğu'daki çatışmaların görünümü önemli ölçüde daha belirsiz hale getirdiği, enflasyonda yukarı, ekonomik büyümede aşağı yönlü riskler oluşturduğu belirtildi. Yüksek enerji fiyatları aracılığıyla kısa vadeli enflasyon üzerinde kayda değer bir etki olacağı vurgulanırken, orta vadeli etkilerin çatışmanın yoğunluğu, süresi ve enerji fiyatlarındaki artışın tüketici fiyatları ile ekonomiye yansımalarına bağlı olacağı ifade edildi. Katar Enerji, Ras Laffan'daki sanayi tesisinin füze saldırısına uğradığını, yangın çıktığını ve ciddi hasar oluştuğunu açıklamıştı. İran, ABD ve İsrail'in hava saldırılarında Güney Pars doğal gaz sahası ile Asaluyeh'deki petrol ve petrokimya tesislerinin hedef alındığını bildirmişti. Savaşın başlangıcından bu yana ilk kez İran'ın üretim tesislerinin vurulması, petrol piyasasında yeniden tansiyonu yükseltti. Pazar günü ABD Başkanı Trump; 48 saat içinde İran'ın Hürmüz Boğazı'nı tamamen açmaması halinde bu ülkenin elektrik santrallerini vurmaya başlayacaklarını duyurdu. İran Devrim Muhafızları Ordusu, bu tehdide karşılık, böyle bir durumda ABD ve İsrail’in altyapılarını hedef alacağını açıkladı. İran Dışişleri Bakanı Abbas Erakçi, ateşkes çağrılarını reddederek, ABD-İsrail'in saldırılarıyla başlayan savaşı sonlandıracak herhangi bir çözümün gelecekte saldırı olmayacağına dair güvenceleri ve savaş sırasında verilen zararın tazmin edilmesini içermesi gerektiğini söyledi. Orta Doğu'da çatışmaların devam etmesi ve yüksek seyreden petrol fiyatlarının etkisiyle küresel piyasalarda risk iştahı düşük. Küresel üretim maliyetlerinin yükselmesi ve enflasyonist beklentiler küresel piyasalarda satışları beraberinde getiriyor. BIST 100 Endeksi geçen hafta ağırlıklı olarak 12.900-13.300 bandında dalgalı bir seyir izledi. Özellikle de tatil nedeniyle jeopolitik tansiyon riskini almak istemeyen yatırımcıların ara ara kâr satışları öne çıktı. Endeks Perşembe günü %0,5, bankacılık endeksi %1,8 düşüş gösterdi. 13.000’in üzeri tepki alımlarının devam etmesi için öne çıkıyor. Endekste 12.900 desteği kısa vadeli görünümde bir bozulma olmaması adına takip edilebilir. 12.900 desteğinin üzerinde kalınması ile trade pozisyonları korunabilir. Aşağı yönlü hareketlerde ise 12.800 ve 12.700 destekler konumunda. 13.300 seviyesi 50 günlük hareketli ortalamaya işaret ediyor. 13.400 sonraki direnç konumunda. Bankacılık endeksinde 16.500 destek, 16.800 direnç olarak izlenebilir. Haftanın gündeminde yarın Almanya, Euro Bölgesi, ABD’de PMI imalat ve hizmet endeksleri takip edilecek.

Dünkü işlemlerde seans içerisinde gerçekleşen satış dalgasının etkisiyle S&P 500 ve Nasdaq Endeksleri günü %1,7 ve %2,4 değer kayıplarıyla noktaladı. Sektörel tarafta ise Alphabet (GOOG) ve Meta (META) tarafındaki sert düşüşlerin etkisiyle %3,3 değer kaybeden S&P 500 İletişim Hizmetleri Sektörü Endeksi günü en fazla değer kaybedeni oldu. WTI ham petrol fiyatlarının 100 ABD Dolarına yaklaşmasından olumlu yönde etkilenen S&P 500 Enerji Sektörü Endeksi ise %1,1’lik yükseliş ile günü pozitif tarafta tamamlayan tek sektör endeksi oldu. Asya ve Avrupa piyasalarının satıcılı başladığı bugüne ABD borsalarının da negatif bir başlangıç yapması bekleniyor. Bilanço tarafında bugünkü açılış öncesinde Carnival (CCL) finansalları takip edilecek. Teknik tarafta ise S&P 500 için 6.652 ve 6.698 direnç, 6.443 ve 6.312 ise destek olarak değerlendirilebilir.

Piyasalarda dün

Günün Ajandası

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- Hennes & Mauritz (HM-B) hisseleri, şirketin 2026 yılının ilk üç ayında sönük satış rakamları açıklaması ve analistlerin mevcut ticari faaliyetleri beklentilerin biraz altında olarak nitelendirmesinin ardından Stokholm borsasında %2’den fazla değer kaybederek günü tamamladı

Global Piyasalarda Teknik GörünümS&P 500

DOW JONES

NASDAQ

EUR/USD

ALTIN ONS

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.