Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2025 QNB Invest A.Ş.

Küresel risk iştahını artıran Aralık ayı FOMC toplantısının ardından Oracle finansallarının etkisiyle güne negatif başlangıç yapan ABD Endeksleri, düşüşlerin satın alınmasıyla rekor tazeledi. S&P 500 %0,21, Dow Jones %1,32 değer kazanımlarıyla rekor kapanış gerçekleştirirken, Nasdaq %0,25 değer kaybıyla işlem gördü. Eşit ağırlıklı S&P 500 Endeksi %0,81, Russell 2000 ise %1,21 değer kazandı ve bir başka rekor tazeleyen endeks olarak öne çıktı. Sektörlerin büyük çoğunluğu pozitif işlem gördü. Ham madde %2,23, finans %1,84, endüstriyeller %1,06 değer kazanımlarıyla en iyi performansları gösteren sektörler olarak öne çıktılar. Telekomünikasyon %1,01, teknoloji, %0,55, enerji %0,42 değer kaybıyla negatif tarafta yer alan 3 sektör oldu. Kıymetli metaller güçlü pozitif fiyatlandı. Uluslararası Enerji Ajansı’nın arz fazlasını vurguladığı raporun etkisiyle petrol vadelilerinde değer kaybı devam etti. Tahvil piyasasında yatay bir seyir takip edildi. Ekonomik veri akışında bugün önemli bir very seti bulunmazken,

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki10:00İngiltereGSYH(Aylık)Ekim--10:00İngiltere3 Aylık Ortalama GSYH(Dönemsel)Ekim--10:00İngiltere3 Aylık Ortalama GSYH(Yıllık)Ekim--10:00AlmanyaTüketici Fiyat Endeksi(Final-Aylık)Kasım--10:00AlmanyaAB'ye Uyumlu TÜFE(Final-Yıllık)Kasım--10:00AlmanyaAB'ye Uyumlu TÜFE(Final-Aylık)Kasım--10:00AlmanyaTüketici Fiyat Endeksi(Final-Yıllık)Kasım--10:00İngiltereSanayi Üretimi(Aylık)Ekim--10:00İngiltereİmalat Sanayi Üretimi(Aylık)Ekim--10:00İngiltereMal Dış Ticaret Dengesi(GBP)Ekim--10:00İngiltereMal İhracatı(GBP)Ekim--10:00İngiltereToplam Dış Ticaret Dengesi(GBP)Ekim--10:00İngiltereToplam İhracat(GBP)Ekim--10:00İngiltereToplam İthalat(GBP)Ekim--10:00İngiltereHizmet İthalatı(GBP)Ekim--10:00İngiltereMal İthalatı(GBP)Ekim--10:00İngiltereHizmet Dış Ticaret Dengesi(GBP)Ekim--10:00İngiltereHizmet İhracatı(GBP)Ekim--16:45AlmanyaCari İşlemler Dengesi(Euro)Ekim--ABD Piyasalarında Öne Çıkan HaberlerOracle (ORCL) hisseleri, şirketinin harcama tahminini yükseltmesi ve tahminlerin altında kalan bir tahmin seti yayınlamasının ardından %10,83 değer kaybetti. Negatif serbest nakit akış ve borçluluğa dair endişeler, şirket hisselerinde baskı unsuru olmaya devam etmekte. Adobe (ADBE) hisseleri, beklentilerin üzerinde açıklanan 3Ç25 ciro ve kar rakamlarının ardından %2,1 primle günü tamamladı. Synopsys (SNPS) hisseleri, şirketin beklentilerin üzerinde kar ve ciro açıklamasının ardından %0,30 artış kaydetti ve konsensüs tahminlerini aşan bir beklenti seti yayınladı. Teknoloji sektörüne yönelik satış baskısının etkisiyle şirket %0,30 primle günü tamamladı. Ciena (CIEN) hisseleri, beklentileri aşan 3. çeyrek kazanç ve gelir rakamları açıkladı ve gelecek mali yıl için iyimser bir görünüm sunmasıyla %9,3 değer kazandı. Walt Disney (DIS) hisseleri, OpenAI ile üç yıllık lisans anlaşmasını açıkladıktan sonra %2,4 yükseliş kaydetti. Anlaşmanın bir parçası olarak, Disney karakterleri OpenAI'nin video oluşturma uygulaması Sora'ya gelecek.Avrupa Piyasalarında Öne Çıkan HaberlerCompagnie de Saint-Gobain (SGO) hisseleri, %4,63 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Deutsche Boerse (DB1) hisseleri, %1,91 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %0.21 yükseliş gerçekleştirdi. Güne 6.861 seviyesinde başladı ve gün içinde en yüksek 6.903, en düşük 6.833 seviyesinden işlem gördü. Kapanışı ise 6.901 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 7.035 olurken destek olarak 6.825 izlenebilir.DOW JONESDow Jones Endeksi, günlük periyotta %1.34 arttı. Haftalık bakıldığında %1.78 yukarıda ve aylık bakıldığında ise %0.93 yukarıda seyrederken güncel olarak 48.704 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 49.651 ve 50.110 dirençleri ve 48.113 ve 47.302 destekleri izlenebilir.NASDAQNasdaq Endeksi kapanışla birlikte %0.25 düşüş gerçekleştirdi. Güne 23.509 seviyesinde başladı ve gün içinde en yüksek 23.606, en düşük 23.308 seviyesinden işlem gördü. Kapanışı ise 23.593 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 24.048 olurken destek olarak 23.313 izlenebilir.EUR/USDEUR/USD, geçtiğimiz günü %0.33 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 1,161 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,175 seviyesinde işlem gördükten sonra günü 1,174 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 1,198-1,203 dirençler, 1,166-1,15 destekler olarak değerlendirilebilir.ALTIN ONSOns Altın geçtiğimiz gün %2.5 artarak 4.301 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.093 seviyesinin de %5 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; 4.297 direnci kırıldı ve yeni direnç olarak 4.375 seviyesi takip edilecektir. Aşağı yönlü hareketliliklerde ise birinci destek 4.259, ikinci destek 4.207 seviyesi olacaktır.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi kapanışla birlikte %0.21 yükseliş gerçekleştirdi. Güne 6.861 seviyesinde başladı ve gün içinde en yüksek 6.903, en düşük 6.833 seviyesinden işlem gördü. Kapanışı ise 6.901 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 7.035 olurken destek olarak 6.825 izlenebilir.

Dow Jones Endeksi, günlük periyotta %1.34 arttı. Haftalık bakıldığında %1.78 yukarıda ve aylık bakıldığında ise %0.93 yukarıda seyrederken güncel olarak 48.704 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 49.651 ve 50.110 dirençleri ve 48.113 ve 47.302 destekleri izlenebilir.

Nasdaq Endeksi kapanışla birlikte %0.25 düşüş gerçekleştirdi. Güne 23.509 seviyesinde başladı ve gün içinde en yüksek 23.606, en düşük 23.308 seviyesinden işlem gördü. Kapanışı ise 23.593 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 24.048 olurken destek olarak 23.313 izlenebilir.

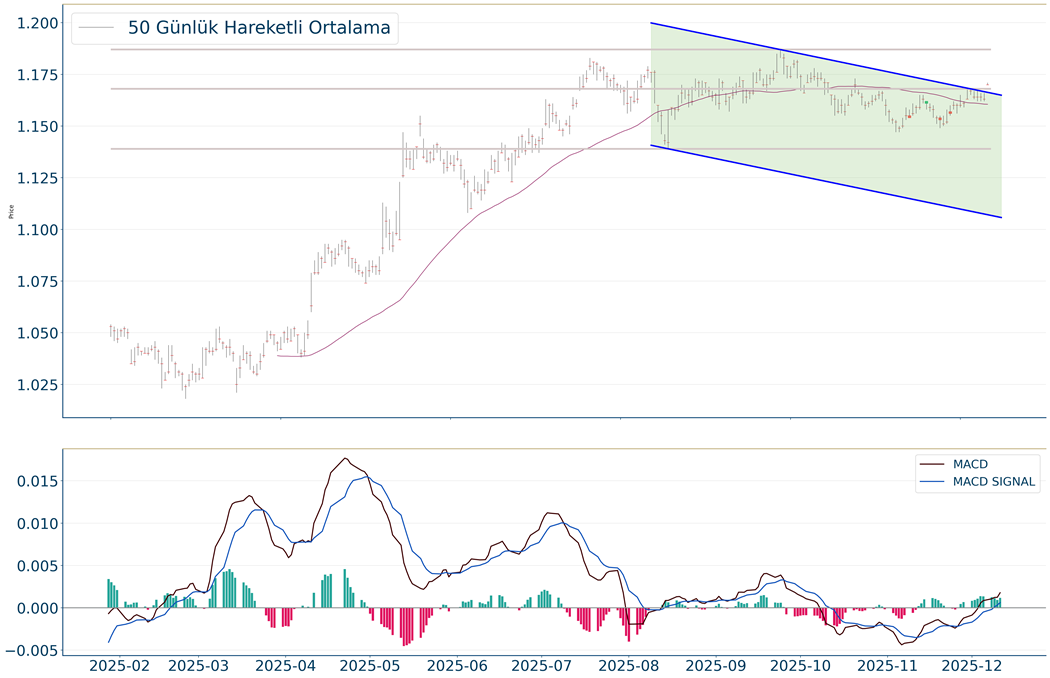

EUR/USD, geçtiğimiz günü %0.33 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 1,161 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,175 seviyesinde işlem gördükten sonra günü 1,174 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 1,198-1,203 dirençler, 1,166-1,15 destekler olarak değerlendirilebilir.

Ons Altın geçtiğimiz gün %2.5 artarak 4.301 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.093 seviyesinin de %5 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; 4.297 direnci kırıldı ve yeni direnç olarak 4.375 seviyesi takip edilecektir. Aşağı yönlü hareketliliklerde ise birinci destek 4.259, ikinci destek 4.207 seviyesi olacaktır.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Dezenflasyon sürecinin gerçekleşmesine bağlı olarak; Temmuz’da 300’er, Eylül’de 250’şer, Ekim’de 100’er baz puanlık faiz indirimi gerçekleştiren TCMB, dünkü toplantısında 150’şer baz puanlık daha gevşeme adımı attı. Buna göre; TCMB politika faizi olan bir hafta vadeli repo ihale faiz oranını %39,5’ten %38, gecelik vadede borç verme faiz oranını %42,5’ten %41, gecelik vadede borçlanma faiz oranını ise %38’den %36,5 seviyesine indirme yönünde karar aldı. TCMB toplantı metninde; Kasım ayında tüketici enflasyonun gıda fiyatlarındaki gelişmelerle beklenenden düşük gerçekleştiğini, enflasyonun ana eğilimi Eylül ayındaki artıştan sonra Ekim ve Kasım aylarında bir miktar gerilediğini, üçüncü çeyrekte dönemlik büyümenin öngörülenden yüksek gerçekleştiğini belirtti. TCMB son çeyreğe ilişkin öncü göstergelerin talep koşullarının dezenflasyon sürecine verdiği desteğin sürdüğüne işaret ettiğini, fiyat istikrarı sağlanana kadar sürdürülecek sıkı para politikası duruşu talep, kur ve beklenti kanalları üzerinden dezenflasyon sürecini güçlendireceğini ifade etti. TCMB’nin adımların büyüklüğünün, enflasyon görünümü odaklı, toplantı bazlı ve ihtiyatlı bir yaklaşımla gözden geçirileceğini belirtmesi; dezenflasyon sürecinin korunması ile birlikte gevşeme sürecinin devam edebileceğine işaret etmektedir. Diğer yandan TCMB enflasyon görünümünün ara hedeflerden belirgin bir biçimde ayrışması durumunda, para politikası duruşunun sıkılaştırılacağını değerlendiriyor. Fed ve TCMB’den faiz indirim beklentileri ile olumlu bir seyirle başlayan BIST 100 Endeksi, 11.160 olan direncini aşması sonrasında yukarı yönlü seyrine devam ediyor. Endeks TCMB’nin faiz indirim kararının ardından 11.300 seviyesine yükseldi. Endeks günü %0,4 yükselişle tamamlarken, bankacılık endeksi son haftalardaki güçlü performansı sonrasında %0,4 değer kaybetti. Endekste 11.160 seviyesi son aylarda oluşan alçalan kanalın trend direncine işaret ediyor. Bu seviyenin üzerinde kalıcı olunması tepe formasyonunun geride kalması, orta vadeli alçalan kanalın yukarı tamamlanması, yükselen trendin ileri taşınması için önemli idi. Bu durumda endekste orta vadeli görünümün güçlenme eğiliminde olduğunu söyleyebiliriz. Dolayısıyla da endeksin 11.160 desteğinin üzerinde 11.500 ve sonrasında 11.600 olan tarihi zirvesine doğru yöneldiğini görebiliriz. 11.160 desteğinin üzerinde yön yukarı görünüyor. Bu seviyenin üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir görüşündeyiz. Bankacılık endeksi 16.500 direncinin üzerinde güç kaybına uğradı. Bankacılık Endeksi’nin 16.180 desteğinin üzerinde kalmasının önemli olduğunu, bu seviyede olumlu görünümün korunacağını ve tepki alımlarının devam edebileceğini söyleyebiliriz. Fed Çarşamba günkü toplantısında beklentiler dahilinde 25 baz ile politika faiz oranı aralığını %3,50-%3,75 bandına düşürdü. Noktasal grafikte projeksiyonlarında 2026 için tek faiz indirimi beklentisi korundu. Kararın ardından küresel risk iştahının olumlu olduğunu belirtelim.

ABD Merkez Bankası Fed, 2026 yılının son toplantısında 25 baz puanlık indirime giderek politika faiz oranını %3,50-%3,75 aralığında düşürdü. Fed yöneticilerinden Miran 50 baz puanlık faiz indiriminden yana oy kullanırken, Goolsbee ve Schmid pas geçilmesi yönünde oy kullandı. Fed, büyüme tahminlerini yukarı yönlü, enflasyon tahminlerini aşağı yönlü revize etti. Fed Başkanı Jerome Powell, konuşmasında istihdam piyasasındaki risklere değindi ve belirgin bir yavaşlama olduğunu açıkladı. Powell, enflasyona dair açıklamalarında ise gümrük vergilerinin tek seferlik bir etkiye sahip olduğunu ima etmesiydi ancak genel olarak burada risklerin devam ettiğini gümrük vergileri kaynaklı mal enflasyonunda etkiler görüldüğü ancak hizmet tarafında geri çekilmenin devam ettiğini söyledi. Toplantının ardından ABD Endeksleri güçlü pozitif fiyatlandı. S&P 500 %0,68, Dow Jones %1,05, Nasdaq %0,33 değer kazandı. Eşit ağırlıklı S&P 500 Endeksi %1,41, Russell 2000 %1,32 primlerle günü tamamladılar. S&P 500 Endeksi’nde 11 ana sektörün 10’u pozitif işlem gördü. Endüstriyeller %1,84, ham madde %1,77, isteğe bağlı tüketim sektörü %1,52 oranında değer kazanımlarıyla en iyi performansları gösterirken, altyapı sektörü %0,11 değer kaybıyla negatif işlem gören tek sektör oldu. FOMC toplantısının ardından tahvil piyasası güçlü pozitif, kıymetli metaller yatay fiyatlandı. Güne başlarken ABD vadeli endeksleri Oracle finansallarının etkisiyle güçlü negatif fiyatlanıyor. Asya endekslerinde satış baskısı hakimken, Avrupa endekslerinin yatay negatif açılış yapması bekleniyor. 20 yıllık Japonya devlet tahvil ihalesi güçlü taleple karşılandı ve pozitif işlem görüyor. Ekonomik veri akışında bugün haftalık işsizlik başvuruları, ABD Eylül ayı ticaret dengesi verileri ve 30 yıllık tahvil ihalesi takip ediliyor olacak.

SaatBölgeVeriDönemBeklentiÖnceki10:00AlmanyaTarım ÜFE(Aylık)Ekim--16:30ABDÜretici Fiyat Endeksi(Aylık)Kasım--16:30ABDGıda ve Enerji Hariç ÜFE(Aylık)Kasım--16:30ABDGıda Enerji ve Ticaret Hariç ÜFE(Aylık)Kasım--ABD Piyasalarında Öne Çıkan HaberlerGE Vernova (GEV) hisseleri, gelecek beklentilerini yükselttiği ve temettü ödemesini yukarı yönlü revise etmesinin ardından %15,62 değer kazandı. Palantir Technologies (PLTR) hisseleri, bakım kesinti sürelerini azaltmak amacıyla ABD Donanması ile nükleer denizaltı filosunun tedarik zincirini yönetmek üzere bir sözleşme imzaladıktan sonra %3,34 değer kazandı. GameStop (GME) hisseleri, 3Ç25 finansallarının yıllık bazda daralma kaydederek beklentilerin altında kalmasıyla %4,28 değer kabetti. Micron Technology (MU) hisseleri, Citi analistlerinin şirket hedef fiyatını yükselttiği raporun etkisiyle %4,47 primlendi. Chewy (CHWY) hisseleri, şirketin açıkladığı zayıf 4Ç25 tahminlerine rağmen 3Ç25 finansallarının analist tahimlerini aşmasıyla %1,52 değer kaybıyla fiyatlandı.Avrupa Piyasalarında Öne Çıkan HaberlerAnheuser-Busch InBev (ABI) hisseleri, %1,96 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Ferrari (RACE) hisseleri, %4,40 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, geçtiğimiz günü %0.67 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 6.766 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.900 seviyesinde işlem gördükten sonra günü 6.886 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 7.026-7.081 dirençler, 6.815-6.703 destekler olarak değerlendirilebilir.DOW JONESDow Jones Endeksi, günlük periyotta %1.05 arttı. Haftalık bakıldığında %0.37 yukarıda ve aylık bakıldığında ise %0.27 yukarıda seyrederken güncel olarak 48.057 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 49.034 ve 49.498 dirençleri ve 47.492 ve 46.656 destekleri izlenebilir.NASDAQGeçtiğimiz günü %0.33 yükselişle tamamladı. Nasdaq Endeksi için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 23.090 ve 20.464 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 24.134-24.326 direnç, negatif performans gerçekleşmesi halinde ise 23.406-23.019 destek seviyeleri olarak izlenebilir.EUR/USDEUR/USD kapanışla birlikte %0.59 yükseliş gerçekleştirdi. Güne 1,17 seviyesinde başladı ve gün içinde en yüksek 1,171, en düşük 1,17 seviyesinden işlem gördü. Kapanışı ise 1,17 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,194 olurken destek olarak 1,162 izlenebilir.ALTIN ONSOns Altın geçtiğimiz gün %1.16 artarak 4.255 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.085 seviyesinin de %4 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 4.351 seviyesi takip edilirken bu direncin de geçilmesi halinde 4.374 takip edilebilir. Negatif hareketlerde ise destekler 4.226 ve 4.158 olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, geçtiğimiz günü %0.67 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 6.766 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.900 seviyesinde işlem gördükten sonra günü 6.886 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 7.026-7.081 dirençler, 6.815-6.703 destekler olarak değerlendirilebilir.

Dow Jones Endeksi, günlük periyotta %1.05 arttı. Haftalık bakıldığında %0.37 yukarıda ve aylık bakıldığında ise %0.27 yukarıda seyrederken güncel olarak 48.057 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 49.034 ve 49.498 dirençleri ve 47.492 ve 46.656 destekleri izlenebilir.

Geçtiğimiz günü %0.33 yükselişle tamamladı. Nasdaq Endeksi için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 23.090 ve 20.464 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 24.134-24.326 direnç, negatif performans gerçekleşmesi halinde ise 23.406-23.019 destek seviyeleri olarak izlenebilir.

EUR/USD kapanışla birlikte %0.59 yükseliş gerçekleştirdi. Güne 1,17 seviyesinde başladı ve gün içinde en yüksek 1,171, en düşük 1,17 seviyesinden işlem gördü. Kapanışı ise 1,17 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,194 olurken destek olarak 1,162 izlenebilir.

Ons Altın geçtiğimiz gün %1.16 artarak 4.255 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.085 seviyesinin de %4 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 4.351 seviyesi takip edilirken bu direncin de geçilmesi halinde 4.374 takip edilebilir. Negatif hareketlerde ise destekler 4.226 ve 4.158 olarak izlenebilir.

Bu yılın Eylül, Ekim aylarında 25’şer baz puanlık faiz indirimi gerçekleştiren Fed, beklentilere paralel benzer bir karar alırken, politika faiz oranı aralığını %3,50-%3,75 bandına düşürdü. 2019'dan bu yana ilk kez üç yetkili politika kararına karşı oy kullandı. Noktasal grafikte projeksiyonlarda 2026 için tek faiz indirimi beklentisi korundu. PCE tahmini 2025 için %3'ten %2,9'a, 2026 için %2,6'dan %2,4'e revize edildi. Fed Başkanı Powell, Eylül istihdam raporunun işsizlik oranının yükselmeyi sürdürdüğünü ve istihdam artışlarının yılın ilk dönemlerine kıyasla belirgin şekilde yavaşladığını gösterdiğini belirtti. Powell, fiyat artışlarının 2022 ortasındaki zirve seviyelerinden önemli ölçüde gerilediğini ancak enflasyonun halen %2'lik uzun vadeli hedefin üzerinde seyrettiğini belirtti. Fed’in toplantısının ardından yurtiçi piyasalar TCMB’nin bugünkü faiz kararına odaklanmış durumda. TCMB’nin üç temel faiz oranında 150’şer baz puanlık faiz indirimi gerçekleştirmesi bekleniyor. TCMB dezenflasyon sürecinin gerçekleşmesine bağlı olarak; Temmuz’da 300’er, Eylül’de 250’şer, Ekim’de 100’er baz puanlık faiz indirimi gerçekleştirmişti. Geçen hafta açıklanan Kasım ayı enflasyon verilerine göre, aylık enflasyon %0,9 ile son 2,5, yıllık enflasyon %32,9’dan %31,1’e gerilerek son 4 yılın en düşük seviyelerine yöneldi. Mayıs 2024 zirvesine göre enflasyonda iyileşme 44 puanı aştı. Dolayısıyla son yılların en düşük seviyelerine gerileyen enflasyon verileri sonrasında faiz indirim beklentileri 100 baz puandan 150 baz puana yükseliş göstermişti. 150 baz puanlık faiz indirim kararı ile birlikte politika faizi %38, gecelik borç alma faizi %36,5, gecelik borç verme faizi %41’e geriliyor olacak. Fed ve TCMB’den faiz indirim beklentileri ile olumlu bir seyirle başlayan BIST 100, direnç seviyelerinin üzerine yükseliş gösterdi. Ancak gerçekleşen olumlu performansın ardından BIST dün kâr satışları ile karşılaştı. Endeks dün günü %0,4, bankacılık endeksi %1,4 düşüşle tamamladı. Endekste 11.160 seviyesi son aylarda oluşan alçalan kanalın trend direncine işaret ediyor. Bu seviyenin kalıcı olarak aşılması tepe formasyonunun geride kalması, orta vadeli alçalan kanalın yukarı tamamlanması, yükselen trendin ileri taşınması için önemli. 11.160 olan alçalan kanalın trend direncinin üzerinde kalıcı olması ile birlikte endekste orta vadeli görünümün güçlenme eğiliminde olduğunu söyleyebiliriz. Dolayısıyla da endeksin 11.160 desteğinin üzerinde 11.500 ve sonrasında 11.600 olan tarihi zirvesine doğru yöneldiğini görebiliriz. 11.160 desteğinin üzerinde yön yukarı görünüyor. Bu seviyenin üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir görüşündeyiz. 11.000 sonraki desteğe işaret ediyor. Bankacılık endeksi kısa vadeli yükselen trendde 16.500 olan direncini aşarak 16.850 olan önceki tepe seviyesine doğru yönelim göstermişti. Bankacılık endeksinin 16.200 desteğinin üzerinde kalması kısa vadeli olumlu görünümünü koruması açısından önemli. 16.500 direnç haline geldi.

Aralık ayı FOMC toplantısını bekleyen ABD hisse senedi endeksleri günü yatay tamamladı. S&P 500 %0,09, Dow Jones %0,38 değer kaybıyla işlem görürken, Nasdaq %0,13, Russell 2000 %0,21 değer kazanımıyla işlem gördü ve rekor tazeledi. Gün boyunca dar bir bantta fiyatlanan S&P 500 Endeksi’nde enerji %0,69, zaruri tüketim %0,38, teknoloji %0,17 değer kazanımlarıyla en iyi performansları üretirken, sağlık %0,98, endüstriyeller %0,73, gayrimenkul %0,61 değer kayıplarıyla en zayıf performansları gösterdiler. Çarşamba günü TSİ 22:00’da açıklanacak kritik karar öncesinde 25 baz puanlık faiz indirim ihtimali %87,4 ile fiyatlanmakta. Kararla birlikte Fed Başkanı Jerome Powell’ın enflasyon görünümüne ilişkin yorumları, 2026 yılı faiz patikası, büyüme ve enflasyon beklentileri ve olası faiz indirimine karşı olan üyelerin görüşleri, sayıları fiyatlamaları yakından etkiliyor olacak. Toplantı öncesinde tahvil piyasasında satış baskısı sürerken, 10 yıllık hazine tahvil ihalesinde getiri %4,17 seviyesinde gerçekleşti. Eylül ve Ekim ayı JOLTS verilerinin dirençli görünüm sunması, tahvil piyasasındaki satış baskısına katkı sağladı. Petrol vadelilerinde, piyasanın Rusya-Ukrayna savaşını sona erdirme çabalarına odaklanmasıyla değer kaybı serisi devam ediyor. Ons altın yatay pozitif fiyatlanırken, gümüş %4,17 değer kazanımıyla günü tamamladı. Güne başlarken Çin Kasım ayı enflasyon verileri hayal kırıklığı yarattı. Aylık TÜFE verisi %0,2 artış beklentisine rağmen %0,1 gerileme kaydetti, yıllık veri ise beklentilere paralel %0,7 seviyesinde açıklandı. ÜFE verisi ise yıllıkta %2,0 gerileme beklentisine rağmen %2,2 geri çekilme kaydetti. Asya endeksleri satış baskısıyla fiyatlanırken, Avrupa endekslerinin de güne yatay negatif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki22:00ABDFed Maksimum Gösterge Faiz OranıAralık--22:00ABDFed İskonto Faiz OranıAralık--22:00ABDFed Minimum Gösterge Faiz OranıAralık--22:00ABDFed 2025 GSYH BeklentisiAralık-%1.622:00ABDFed 2026 Çekirdek PCE BeklentisiAralık-%2.622:00ABDFed 2027 Çekirdek PCE BeklentisiAralık-%2.122:00ABDFed 2026 Medyan Faiz TahminiAralık-%3.422:00ABDFed 2025 PCE BeklentisiAralık-%3.022:00ABDFed 2026 İşsizlik BeklentisiAralık-%4.422:00ABDFed 2027 İşsizlik BeklentisiAralık-%4.322:00ABDFed 2025 İşsizlik BeklentisiAralık-%4.522:00ABDFed 2026 PCE BeklentisiAralık-%2.622:00ABDFed Uzun Dönem Büyüme BeklentisiAralık-%1.822:00ABDFed Uzun Dönem İşsizlik BeklentisiAralık-%4.222:00ABDFed 2025 Medyan Faiz TahminiAralık-%3.622:00ABDFed Uzun Dönem PCE BeklentisiAralık-%2.022:00ABDFed 2027 GSYH BeklentisiAralık-%1.922:00ABDFed 2027 Medyan Faiz TahminiAralık-%3.122:00ABDFed 2026 GSYH BeklentisiAralık-%1.822:00ABDFed 2025 Çekirdek PCE BeklentisiAralık-%3.122:00ABDFed 2027 PCE BeklentisiAralık-%2.122:00ABDFed Uzun Dönem Medyan Faiz TahminiAralık-%3.0ABD Piyasalarında Öne Çıkan HaberlerNvidia (NVDA) hisseleri, Başkan Donald Trump’ın H200 çiplerinin Çin'e satışınaizin vermeyi planladığını açıklamasının ardından güne pozitif başlangıç yapmasına rağmen %0,31 değer kaybetti. Trump, Çin lideri Xi Jinping'in plana olumlu yanıt verdiğini açıkladı ancak Çin hükümetinin konu ile ilgili politikası belirsizliğini koruyor. CVS Health (CVS) hisseleri, yatırımcı sunumu öncesinde tam yıl ciro ve kar beklentilerinin yukarı yönlü revize edilmesiyle %2,23 primle işlem gördü. AutoZone (AZO) hisseleri, şirketin açıkladığı 3Ç25 finansallarında ciro ve kar rakamlarının analist beklentilerinin altında kalmasıyla %7,17 değer kaybetti. Home Depot (HD) hisseleri, tam yıl mağaza satışlarında %0 ile %2 aralığında büyüme ve toplam satışlarda %2,5-%4,5 aralığıdna büyüme beklentisi duyurulmasıyla %1,33 değer kaybetti. Toll Brothers (TOL) hisseleri, lüks konut inşaatı yapan şirketin açıkladığı 3Ç25 finansallarında rakamların analist beklentilerinin altında kalmasıyla %2,36 değer kaybıyla işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerBayer (BAYN) hisseleri, %4,37 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Essilor Luxoticca (EL) hisseleri, %5,57 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, geçtiğimiz günü %0.09 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 6.764 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.864 seviyesinde işlem gördükten sonra günü 6.840 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. 6.990-7.022 dirençler, 6.796-6.693 destekler olarak değerlendirilebilir.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 47.957, en düşük ise 47.533 seviyesinde işlem gördükten sonra %0.38 azalarak azalarak 47.560 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 47.277 ve 46.456 desteklerini ve 48.708 ve 48.978 dirençlerini takip edeceğiz.NASDAQNasdaq Endeksi, geçtiğimiz günü %0.13 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 23.076 seviyesinin üzerinde fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 23.616 seviyesinde işlem gördükten sonra günü 23.576 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 24.061-24.210 dirençler, 23.368-23.007 destekler olarak değerlendirilebilir.EUR/USD Gün içi görülen en yüksek seviye 1,163 iken kapanış 1,163 seviyesinde %0.13 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,155 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,187 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,139 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,191 seviyesini ikinci direnç olarak izleyeceğiz.ALTIN ONSOns Altın geçtiğimiz gün %0.52 artarak 4.209 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.077 seviyesinin de %3 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 4.315 seviyesi takip edilirken bu direncin de geçilmesi halinde 4.327 takip edilebilir. Negatif hareketlerde ise destekler 4.196 ve 4.128 olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, geçtiğimiz günü %0.09 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 6.764 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.864 seviyesinde işlem gördükten sonra günü 6.840 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. 6.990-7.022 dirençler, 6.796-6.693 destekler olarak değerlendirilebilir.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 47.957, en düşük ise 47.533 seviyesinde işlem gördükten sonra %0.38 azalarak azalarak 47.560 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 47.277 ve 46.456 desteklerini ve 48.708 ve 48.978 dirençlerini takip edeceğiz.

Nasdaq Endeksi, geçtiğimiz günü %0.13 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 23.076 seviyesinin üzerinde fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 23.616 seviyesinde işlem gördükten sonra günü 23.576 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 24.061-24.210 dirençler, 23.368-23.007 destekler olarak değerlendirilebilir.

Gün içi görülen en yüksek seviye 1,163 iken kapanış 1,163 seviyesinde %0.13 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,155 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,187 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,139 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,191 seviyesini ikinci direnç olarak izleyeceğiz.

Ons Altın geçtiğimiz gün %0.52 artarak 4.209 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.077 seviyesinin de %3 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 4.315 seviyesi takip edilirken bu direncin de geçilmesi halinde 4.327 takip edilebilir. Negatif hareketlerde ise destekler 4.196 ve 4.128 olarak izlenebilir.

Haftaya hem Fed hem de TCMB’den faiz indirim beklentileri ile olumlu bir seyirle başlayan BIST 100 Endeksi, direnç seviyelerinin üzerine yükseliş gösteriyor. Endeks dün günü %0,4, bankacılık endeksi %0,6 yükselişle tamamladı. Endekste 11.160 seviyesi son aylarda oluşan alçalan kanalın trend direncine işaret ediyor. Dolayısıyla da bu seviyenin kalıcı olarak aşılması tepe formasyonunun geride kalması, orta vadeli alçalan kanalın yukarı tamamlanması, yükselen trendin ileri taşınması için önemli. 11.160 olan alçalan kanalın trend direncinin üzerinde kalıcı olması ile birlikte endekste orta vadeli görünümün güçlenme eğiliminde olduğunu söyleyebiliriz. Dolayısıyla da endeksin kısa vadeli yükselen trendde 11.160 desteğinin üzerinde 11.500 ve sonrasında 11.600 olan tarihi zirvesine doğru yöneldiğini görebiliriz. 11.160 desteğinin üzerinde yön yukarı görünüyor. Bu seviyenin üzerinde trade amaçlı alım yapılabilir. 11.000 desteğinde kısa vadeli görünümü olumlu olarak değerlendiriyoruz. Buna paralel 11.000’de mevcut trade pozisyonları korunabilir görüşündeyiz. Bankacılık endeksi kısa vadeli yükselen trendde 16.500 olan direncini aşarak 16.850 olan önceki tepe seviyesine doğru yönelim göstermişti. TCMB’nin kararı öncesinde borçlanma maliyetlerinin düşeceğine yönelik beklentiler ile güçlü performansını ileri taşıyabilir. Bankacılık endeksinde 16.500’ün üzerinde 16.850 direnç iken, bu seviyenin aşılması ikili tepe formasyon riskinin geride kalması ve yükselişin ileri taşınması için öne çıkıyor. Haftanın ajandasında; bu akşam Fed’in, yarın TCMB’nin faiz kararı öne çıkıyor. ABD’de iş gücü piyasasında zayıflığın artması nedeniyle Eylül ve Ekim aylarında faiz indirimi gerçekleştiren Fed’in, benzer bir kararla politika faiz oranını 25 baz puan ile %3,50-%3,75 bandına düşürmesi bekleniyor. Diğer yandan her ne kadar görev süresi Mayıs 2026’da sona erecek olsa da, Fed Başkanı Powell’ın konuşması ve vereceği mesajlar takip edilecek. Diğer yandan noktasal grafikte Fed’in gelecek yıl faiz indirimi için beklentisi ve diğer makro ekonomik tahminler öne çıkıyor. Son dönemde Fed üyelerinin faiz indirim konusunda tavrını netleştirmesi ve gevşeme yanlısı görüşlerin daha ağır bastığını belirtelim. TCMB dezenflasyon sürecinin gerçekleşmesine bağlı olarak; Temmuz’da 300’er, Eylül’de 250’şer, Ekim’de 100’er baz puanlık faiz indirimi gerçekleştirmişti. Geçen hafta açıklanan Kasım ayı enflasyon verilerine göre, aylık enflasyon %0,87 ile enflasyon son 2,5, yıllık enflasyon %32,9’dan %31,1’e gerilerek son 4 yılın en düşük seviyelerine yöneldi. Mayıs 2024 zirvesine göre enflasyonda iyileşme 44 puanı aştı. Dezenflasyon sürecinin devam etmesine bağlı olarak; TCMB’nin bu hafta 150 baz puanlık faiz indirimi gerçekleştirmesi bekleniyor. Böyle bir kararda; politika faizi %38, gecelik borç alma faizi %36,5, gecelik borç verme faizi %41’e geriliyor olacak. TCMB’nin faiz indirimi gerçekleştirmesine yönelik beklentiler bu hafta banka hisseleri öncülüğünde yukarı yönlü hareketlere neden olabilir.

Fed toplantısının odakta olduğu yeni haftaya ABD hisse senedi endeksleri hafif değer kayıplarıyla başladı. S&P 500 %0,35, Dow Jones %0,45, Nasdaq %0,14 değer kaybıyla işlem gördü. Russell 2000 Endeksi ise %0,02 negatif performans ile görece dirençli görünüm sundu. Teknoloji sektörü Nvidia, Broadcom ve Oracle performanslarıyla pozitif ayrışırken, ana sektörler arasında günü pozitif tamamlayan tek sektör olarak öne çıktı. Telekomünikasyon, ham madde, isteğe bağlı tüketim sektörleri %1,53 ile %1,75 arasında değer kayıplarıyla en zayıf performansları gösterdiler. ABD hazine tahvilleri satışlarla fiyatlandı ve 30 yıllık hazine tahvil getirisi %4,80 ile son 3 ayın en yüksek seviyesine ulaştı. FOMC toplantısına yönelik indirim beklentileri güçlü seyretmeye devam etse de projeksiyonlar ve geleceğe yönelik beklentiler fiyatlamalarda etkili olacak. Ekonomik veri akışında bugün haftalık ADP istihdam, Ekim ayı Jolts verisi ve 10 yıllık ABD hazine tahvil ihalesi yakından takip edilecek. Asya endeksleri teknoloji sektörü öncülüğünde negatif fiyatlanırken, Avrupa endekslerinin güne yatay negatif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki10:00AlmanyaDış Ticaret Dengesi(Euro)Ekim--10:00Almanyaİthalat(Aylık)Ekim--10:00Almanyaİhracat(Euro)Ekim--10:00Almanyaİthalat(Euro)Ekim--10:00Almanyaİhracat(Aylık)Ekim--ABD Piyasalarında Öne Çıkan HaberlerParamount Skydance (PSKY) hisseleri, Warner Bros’a Netflix’in teklifinin üzerinde alternatif bir teklif sunulduğunun açıklanmasının ardından %9,02 değer kazanımıyla günü tamamladı. Warner Bros hisseleri ise %4,41 primle işlem gördü. Netflix (NFLX) hisseleri, Paramount Skydance’in Warner Bros’a teklifi ve Başkan Donald Trump’ın Netflix satın alımının rekabet kuralları kapsamında sorun yaratabileceğini açıklamasıyla %3,44 değer kaybıyla işlem gördü. Netflix yöneticileri ise konuyla ilgili olarak anlaşmayı tamamlayacaklarından emin olduklarını açıkladılar. Tesla (TSLA) hisseleri, Morgan Stanley analistlerinin “ağırlık artır” notunu düşürdüğü ve hedef fiyatını hafıf yukarı yönlü revize ettiği raporun ardından %3,39 değer kaybıyla işlem gördü. Lucid Group (LCID) hisseleri, Morgan Stanley analistlerinin “ağırlık azalt” notu vererek 30 Dolar seviyesindeki hedef fiyatını 10 Dolar seviyesine düşürdüğü raporun ardından %4,90 değer kaybıyla fiyatlandı. Confluent (CFLT) hisseleri, IBM’in veri altyapısı şirketini satın almak için 11 milyar Dolar karşılığında bir anlaşma imzalanmasıyla %29,08 değer kazandı. Anlaşmanın 2026 yıl ortasına kadar tamamlanması bekleniyor.Avrupa Piyasalarında Öne Çıkan HaberlerBayer (BAYN) hisseleri, %5,09 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Ferrari (RACE) hisseleri, %3,50 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, geçtiğimiz günü %0.35 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 6.763 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.878 seviyesinde işlem gördükten sonra günü 6.846 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 6.998-7.038 dirençler, 6.796-6.686 destekler olarak değerlendirilebilir.DOW JONESDow Jones Endeksi kapanışla birlikte %0.45 düşüş gerçekleştirdi. Güne 47.971 seviyesinde başladı ve gün içinde en yüksek 47.971, en düşük 47.611 seviyesinden işlem gördü. Kapanışı ise 47.739 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 48.804-49.083 direnç, negatif performans gerçekleşmesi halinde ise 47.392-46.621 destek seviyeleri olarak izlenebilir.NASDAQNasdaq Endeksi geçtiğimiz günü 23.545 seviyesinde %0.14 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 24.085 seviyesi karşımıza çıkarken bu seviyenin üzerinde 24.243 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 23.366 ve 22.962 destekleri takip edilmelidir.EUR/USD Gün içi görülen en yüksek seviye 1,166 iken kapanış 1,165 seviyesinde %0.08 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,157 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,189 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,141 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,194 seviyesini ikinci direnç olarak izleyeceğiz.ALTIN ONSOns Altın geçtiğimiz gün %0.1 artarak 4.217 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.070 seviyesinin de %4 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 4.307 seviyesi takip edilirken bu direncin de geçilmesi halinde 4.325 takip edilebilir. Negatif hareketlerde ise destekler 4.188 ve 4.127 olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, geçtiğimiz günü %0.35 düşüş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 6.763 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.878 seviyesinde işlem gördükten sonra günü 6.846 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 6.998-7.038 dirençler, 6.796-6.686 destekler olarak değerlendirilebilir.

Dow Jones Endeksi kapanışla birlikte %0.45 düşüş gerçekleştirdi. Güne 47.971 seviyesinde başladı ve gün içinde en yüksek 47.971, en düşük 47.611 seviyesinden işlem gördü. Kapanışı ise 47.739 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 48.804-49.083 direnç, negatif performans gerçekleşmesi halinde ise 47.392-46.621 destek seviyeleri olarak izlenebilir.

Nasdaq Endeksi geçtiğimiz günü 23.545 seviyesinde %0.14 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 24.085 seviyesi karşımıza çıkarken bu seviyenin üzerinde 24.243 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 23.366 ve 22.962 destekleri takip edilmelidir.

Gün içi görülen en yüksek seviye 1,166 iken kapanış 1,165 seviyesinde %0.08 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,157 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,189 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,141 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,194 seviyesini ikinci direnç olarak izleyeceğiz.

Ons Altın geçtiğimiz gün %0.1 artarak 4.217 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.070 seviyesinin de %4 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 4.307 seviyesi takip edilirken bu direncin de geçilmesi halinde 4.325 takip edilebilir. Negatif hareketlerde ise destekler 4.188 ve 4.127 olarak izlenebilir.

BIST 100 Endeksi haftaya hem Fed hem de TCMB’den faiz indirim beklentileri ile olumlu bir seyirle başladı. Endeks 11.000’in üzerine yeniden yönelim sonrasında, gelen alımlarla birlikte 11.160 ve 11.200 dirençlerinin üzerine yükseldi. Endeks günü %1,65, bankacılık endeksi %1,1 oranında yükselişle tamamladı. Endekste 11.160 seviyesi son aylarda oluşan alçalan kanalın trend direncine işaret ediyor. Dolayısıyla da bu seviyenin kalıcı olarak aşılması tepe formasyonunun geride kalması, orta vadeli alçalan kanalın yukarı tamamlanması, yükselen trendin ileri taşınması için önemli idi. 11.160 olan alçalan kanalın trend direncinin aşılması ile birlikte endekste orta vadeli görünümün güçlenme eğiliminde olduğunu söyleyebiliriz. Dolayısıyla da endeksin kısa vadeli yükselen trendde 11.160 desteğinin üzerinde 11.500 ve sonrasında 11.600 olan tarihi zirvesine doğru yöneldiğini görebiliriz. 11.160 desteğinin üzerinde yön yukarı görünüyor. Bu seviyenin üzerinde trade amaçlı alım yapılabilir. 11.000 desteğinde kısa vadeli görünüm olumlu olarak değerlendiriyoruz. Buna paralel 11.000’de mevcut trade pozisyonları korunabilir görüşündeyiz. Bankacılık endeksi kısa vadeli yükselen trendde 16.500 olan direncini aşarak 16.850 olan önceki tepe seviyesine doğru yönelim gösterdi. TCMB’nin kararı öncesinde borçlanma maliyetlerinin düşeceğine yönelik beklentiler ile güçlü performansını ileri taşıyabilir. Bankacılık endeksinde 16.500’ün üzerinde yükseliş eğilimi devam edebilir. 16.850 ise olan önceki zirve seviye ana direnç olarak izlenebilir. 16.850 direncinin aşılması ise ikili tepe formasyon riskinin geride kalması ve yükselişin ileri taşınması için öne çıkıyor. Haftanın ajandasında; yarın akşam Fed’in, Perşembe günü TCMB’nin faiz kararı öne çıkıyor. ABD’de iş gücü piyasasında zayıflığın artması nedeniyle Eylül ve Ekim aylarında faiz indirimi gerçekleştiren Fed’in, bu hafta benzer bir kararla politika faiz oranını 25 baz puan ile %3,50-%3,75 bandına düşürmesi bekleniyor. Son dönemde Fed üyelerinin faiz indirim konusunda tavrını netleştirmesi ve gevşeme yanlısı görüşlerin daha ağır bastığını belirtelim. TCMB dezenflasyon sürecinin gerçekleşmesine bağlı olarak; Temmuz’da 300’er, Eylül’de 250’şer, Ekim’de 100’er baz puanlık faiz indirimi gerçekleştirmişti. Geçen hafta açıklanan Kasım ayı enflasyon verilerine göre, aylık enflasyon %0,87 ile enflasyon son 2,5, yıllık enflasyon %32,9’dan %31,1’e gerilerek son 4 yılın en düşük seviyelerine yöneldi. Mayıs 2024 zirvesine göre enflasyonda iyileşme 44 puanı aştı. Dezenflasyon sürecinin devam etmesine bağlı olarak; TCMB’nin bu hafta 150 baz puanlık faiz indirimi gerçekleştirmesi bekleniyor. Böyle bir kararda; politika faizi %38, gecelik borç alma faizi %36,5, gecelik borç verme faizi %41 seviyesine geriliyor olacak. TCMB’nin faiz indirimi gerçekleştirmesine yönelik beklentiler bu hafta banka hisseleri öncülüğünde yukarı yönlü hareketlere neden olabilir. Cuma günü içeride cari işlemler dengesi, TCMB beklenti anketi takip edilecek.

Beklentilerle uyumlu açıklanan Eylül ayı PCE verileri ve enflasyon beklentilerinde geri çekilme görülen Michigan Üniversitesi anketi verilerinin ardından ABD Endeksleri günü yatay pozitif tamamladı. Manşet PCE verisi aylıkta %0,3, yıllıkta %2,8 ile beklentilere paralel açıklandı. Çekirdek PCE veri aylıkta %0,2 ile beklentilerle uyumlu açıklanırken, yıllık çekirdek veri %2,8 ile %2,9 olan beklentinin altında duyuruldu. Michigan Üniversitesi anketinde tüketici sentimenti 2,3 puan artış kaydederken, kısa vadeli enflasyon beklentisi %4,5 seviyesinden %4,1’e, uzun vadeli enflasyon beklentisi %3,4 seviyesinden %3,2 seviyesine geri çekildi. Verilerin ardından %87 ihtimalle fiyatlanan 25 baz puanlık faiz indirim beklentisine yönelik fiyatlamalarda önemli bir değişiklik yaşanmadı. Güne güçlü başlayan endeksler, tahvil piyasasındaki satışların etkisiyle seans sonunda geri çekildi. S&P 500 %0,19, Dow Jones %0,22, Nasdaq %0,31 değer kazanımlarıyla günü tamamladı. S&P 500 Endeksi’nde 4 sektör yatay pozitif işlem gördü. Telekomünikasyon %0,95, teknoloji ve isteğe bağlı tüketim %0,45 değer kazanımlarıyla en iyi performansları gösterdiler. Altyapı %0,99, enerji ve sağlık %0,42 kayıplarla en zayıf performansları gösteren sektörler oldular. Kıymetli metallerde yatay işlem gördü. Yeni haftaya başlarken, Japonya ekonomisinin 3. çeyrekte yıllıklandırılmış %2,3 daraldığı açıklandı. Çin’de ise ihracat verileri Kasım ayında ABD ile geçici gümrük anlaşmasının etkisiyle %3,8 olan beklentiyi %5,9’luk artış ile aştı. İthalat ise %1,9 artışla %2,8 olan beklentinin altında kaldı. Asya endeksleri karışık bir görünümle fiyatlanırken, Avrupa endekslerinin güne yatay negatif başlangıç yapması bekleniyor. Mevcut haftada küresel piyasaların odağında Çarşamba günü yapılacak FOMC toplantısı bulunmakta.

SaatBölgeVeriDönemBeklentiÖnceki10:00AlmanyaSanayi Üretimi(Aylık)Ekim--ABD Piyasalarında Öne Çıkan HaberlerNetflix (NFLX) hisseleri, şirketin şimdiye kadarki en büyük satın alımı olacak Warner Bros Discovery için 82,7 milyar Dolar karşılığında anlaşıldığının açıklanmasıyla %2,89 değer kaybetti. Hewlett Packard Enterprise (HPE) hisseleri, 3Ç25 ciro rakamının %14 büyüme ile beklentilerin hafif altında kalmasına rağmen mevcut çeyrek kar rakamının ve 4Ç25 tahmininin beklentileri aşmasıyla %1,88 primli işlem gördü. SoFi Technologies (SOFI) hisseleri, şirketin 1,5 milyar Dolar değerinde adi hisse senedi arzını açıkladı ve gelirin genel kurumsal amaçlar için kullanmayı planladığını belirtmesiyle %6,15 değer kaybetti. Victoria’s Secret (VSCO) hisseleri, %9 ciro büyümesi ile analist tahminlerinin aşıldığı çeyreklik sonuçlarda, dönüşüm çabalarının etkisiyle beklentilerin altında zarar bildirilmesiyle %17,99 değer kazandı. Ulta Beauty (ULTA) hisseleri, 3Ç25 finansallarının analist tahminlerini güçlü bir biçimde aşmasıyla %12,65 değer kazanımıyla işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerBMW (BMW) hisseleri, %3,33 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Nokia (NOKIA) hisseleri, %1,58 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, geçtiğimiz günü %0.19 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 6.757 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.895 seviyesinde işlem gördükten sonra günü 6.870 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 7.020-7.056 dirençler, 6.822-6.716 destekler olarak değerlendirilebilir.DOW JONESDow Jones Endeksi, günlük periyotta %0.22 arttı. Haftalık bakıldığında %0.5 yukarıda ve aylık bakıldığında ise %2.22 yukarıda seyrederken güncel olarak 47.954 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 49.005 ve 49.253 dirençleri ve 47.620 ve 46.880 destekleri izlenebilir.NASDAQ Gün içi görülen en yüksek seviye 23.680 iken kapanış 23.578 seviyesinde %0.31 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 23.401 seviyesi yeni destek görevi görürken kısa vadeli direnç 24.097 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 23.024 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 24.236 seviyesini ikinci direnç olarak izleyeceğiz.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,166, en düşük ise 1,164 seviyesinde işlem gördükten sonra %0.13 artarak artarak 1,166 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,157 ve 1,141 desteklerini ve 1,189 ve 1,194 dirençlerini takip edeceğiz.ALTIN ONSGeçtiğimiz günü %0.6 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 4.147, 4.070, 3.492 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 4.306-4.328 direnç, negatif performans gerçekleşmesi halinde ise 4.191-4.142 destek seviyeleri olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, geçtiğimiz günü %0.19 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 6.757 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.895 seviyesinde işlem gördükten sonra günü 6.870 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 7.020-7.056 dirençler, 6.822-6.716 destekler olarak değerlendirilebilir.

Dow Jones Endeksi, günlük periyotta %0.22 arttı. Haftalık bakıldığında %0.5 yukarıda ve aylık bakıldığında ise %2.22 yukarıda seyrederken güncel olarak 47.954 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 49.005 ve 49.253 dirençleri ve 47.620 ve 46.880 destekleri izlenebilir.

Gün içi görülen en yüksek seviye 23.680 iken kapanış 23.578 seviyesinde %0.31 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 23.401 seviyesi yeni destek görevi görürken kısa vadeli direnç 24.097 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 23.024 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 24.236 seviyesini ikinci direnç olarak izleyeceğiz.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,166, en düşük ise 1,164 seviyesinde işlem gördükten sonra %0.13 artarak artarak 1,166 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,157 ve 1,141 desteklerini ve 1,189 ve 1,194 dirençlerini takip edeceğiz.

Geçtiğimiz günü %0.6 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 4.147, 4.070, 3.492 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 4.306-4.328 direnç, negatif performans gerçekleşmesi halinde ise 4.191-4.142 destek seviyeleri olarak izlenebilir.

İçeride enflasyon verisi sonrasında 11.200 direncine yönelen BIST 100 Endeksi, yaşanan olumlu fiyatlama sonrasında kâr satışları ile ilk etapta karşılaştı. Hatırlanacağı üzere; Kasım’da aylık enflasyon %1,25 olan beklentilerin altında %0,87 gerçekleşti. Buna göre; yıllık enflasyon %32,9’dan %31,1’e geriledi. Böylece aylık enflasyon son 2,5, yıllık enflasyon son 4 yılın en düşük seviyesine gerilerken, Mayıs 2024'e göre iyileşme 44 puanı aştı. Son yılların en düşük seviyelerinde açıklanan enflasyon verileri sonrasında, TCMB’den faiz indirim beklentileri artış gösterdi. Veriler öncesinde olumlu fiyatlama ile 10.800-11.000 bandını yukarı tamamlayan ve görünümünü güçlendiren BIST 100, verilerin ardından 11.160 olan önceki zirvesinin üzerine yükseldi. Ancak endeks 11.200 direncini test etmesinin ardından kâr satışları ile karşılaştı. Endeks 11.000 desteğinin altına yönelim ile 10.900’e geri çekildi. Endeks Cuma günü yeniden gelen alımlarla 11.000 direncine yönelirken, %0,8 yükseldi. Bankacılık endeksi %2,6 değer kazandı. Endekste 11.000’in altında kalınması halinde 11.000-10.800 bandından söz edebiliriz. Buna paralel 11.000’in altında 10.900 ve 10.800 desteklerine doğru geri çekilme riski bulunuyor. 10.900’ün üzeri kısa vadeli yönün yukarı kalması için izlenebilir. 11.000’in üzeri ise kısa vadeli yükseliş eğiliminin devam etmesi ve yeniden 11.160-11.200 dirençlerine yönelim açısından öne çıkıyor. Endekste 11.160 seviyesi son aylarda oluşan alçalan kanalın trend direncine işaret ediyor. Dolayısıyla da bu seviyenin kalıcı olarak aşılması tepe formasyonunun geride kalması, orta vadeli alçalan kanalın yukarı tamamlanması, yükselen trendin ileri taşınması için önemli. 10.900’ün üzerinde trade amaçlı alım yapılabilir. Bankacılık endeksinde 16.700 civarında yaşanan geri çekilme sonrasında 15.870 önemli destek haline geldi. Bu seviyenin üzerinde kısa vadeli yükselen trendin korunabileceğini söyleyebiliriz. 16.500’ün üzeri yeniden 16.700 direncine yönelim için izlenebilir. Haftanın ajandasında; Çarşamba akşamı Fed’in, Perşembe günü TCMB’nin faiz kararı öne çıkıyor. ABD’de iş gücü piyasasında zayıflığın artması nedeniyle Eylül ve Ekim aylarında faiz indirimi gerçekleştiren Fed’in, bu hafta benzer bir kararla politika faiz oranını 25 baz puan ile %3,75-%4,00 bandına düşürmesi bekleniyor. Son dönemde Fed üyelerinin faiz indirim konusunda tavrını netleştirmesi ve gevşeme yanlısı görüşlerin daha ağır bastığını belirtelim. TCMB dezenflasyon sürecinin gerçekleşmesine bağlı olarak Temmuz’da 300’er, Temmuz’da 300’er, Eylül’de 250’şer, Ekim’de 100’er baz puanlık faiz indirimi gerçekleştirmişti. TCMB’nin geçen hafta enflasyon verilerinin desteklemesiyle ile bu hafta 150 baz puan indirim gerçekleştirmesi bekleniyor. Böyle bir kararda; politika faizi %38, gecelik borç alma faizi %36,5, gecelik borç verme faizi %41’e geriliyor olacak. TCMB’nin faiz indirimi gerçekleştirmesine yönelik beklentiler bu hafta banka hisseleri öncülüğünde yukarı yönlü hareketlere neden olabilir.

Küresel risk iştahını artıran Aralık ayı FOMC toplantısının ardından Oracle finansallarının etkisiyle güne negatif başlangıç yapan ABD Endeksleri, düşüşlerin satın alınmasıyla rekor tazeledi. S&P 500 %0,21, Dow Jones %1,32 değer kazanımlarıyla rekor kapanış gerçekleştirirken, Nasdaq %0,25 değer kaybıyla işlem gördü. Eşit ağırlıklı S&P 500 Endeksi %0,81, Russell 2000 ise %1,21 değer kazandı ve bir başka rekor tazeleyen endeks olarak öne çıktı. Sektörlerin büyük çoğunluğu pozitif işlem gördü. Ham madde %2,23, finans %1,84, endüstriyeller %1,06 değer kazanımlarıyla en iyi performansları gösteren sektörler olarak öne çıktılar. Telekomünikasyon %1,01, teknoloji, %0,55, enerji %0,42 değer kaybıyla negatif tarafta yer alan 3 sektör oldu. Kıymetli metaller güçlü pozitif fiyatlandı. Uluslararası Enerji Ajansı’nın arz fazlasını vurguladığı raporun etkisiyle petrol vadelilerinde değer kaybı devam etti. Tahvil piyasasında yatay bir seyir takip edildi. Ekonomik veri akışında bugün önemli bir very seti bulunmazken,

Piyasalarda dün

Günün Ajandası

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- Deutsche Boerse (DB1) hisseleri, %1,91 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi kapanışla birlikte %0.21 yükseliş gerçekleştirdi. Güne 6.861 seviyesinde başladı ve gün içinde en yüksek 6.903, en düşük 6.833 seviyesinden işlem gördü. Kapanışı ise 6.901 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 7.035 olurken destek olarak 6.825 izlenebilir.

DOW JONES

Dow Jones Endeksi, günlük periyotta %1.34 arttı. Haftalık bakıldığında %1.78 yukarıda ve aylık bakıldığında ise %0.93 yukarıda seyrederken güncel olarak 48.704 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 49.651 ve 50.110 dirençleri ve 48.113 ve 47.302 destekleri izlenebilir.

NASDAQ

Nasdaq Endeksi kapanışla birlikte %0.25 düşüş gerçekleştirdi. Güne 23.509 seviyesinde başladı ve gün içinde en yüksek 23.606, en düşük 23.308 seviyesinden işlem gördü. Kapanışı ise 23.593 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 24.048 olurken destek olarak 23.313 izlenebilir.

EUR/USD

EUR/USD, geçtiğimiz günü %0.33 yükseliş ile kapattıktan sonra, 20 günlük hareketli ortalaması olan 1,161 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,175 seviyesinde işlem gördükten sonra günü 1,174 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 1,198-1,203 dirençler, 1,166-1,15 destekler olarak değerlendirilebilir.

ALTIN ONS

Ons Altın geçtiğimiz gün %2.5 artarak 4.301 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 4.093 seviyesinin de %5 üzerinde seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; 4.297 direnci kırıldı ve yeni direnç olarak 4.375 seviyesi takip edilecektir. Aşağı yönlü hareketliliklerde ise birinci destek 4.259, ikinci destek 4.207 seviyesi olacaktır.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.