Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

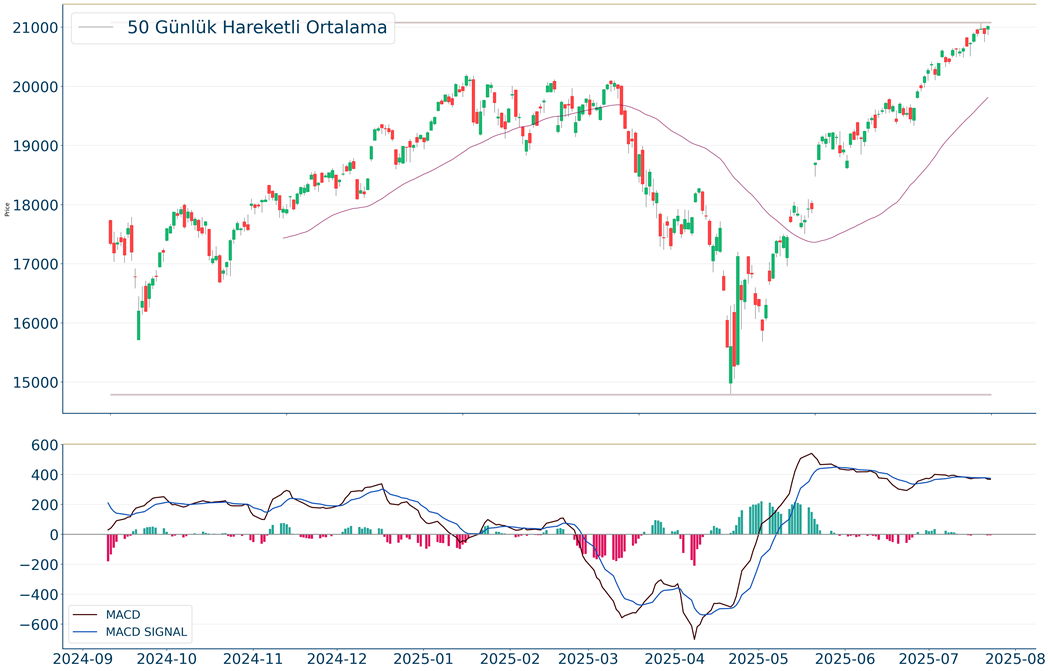

Dünkü işlemlerde ABD ile Çin arasında gümrük vergilerine ilişkin görüşmelerin sekteye uğradığına ilişkin haber akışının ardından majör ABD endeksleri %0,3-0,5 arasında değer kaybetti. Sektörel bazda düşen faizlerin ve açıklanan bilançoların etkisiyle %1,7 artan S&P 500 Gayrimenkul Sektörü Endeksi günün en fazla değer kazananı oldu. Avrupa borsalarının yatay başladığı bugüne ABD piyasalarının da yatay bir başlangıç yapması bekleniyor. Makroekonomik tarafta bugün TSİ 15:15’te açıklanacak olan ADP özel sektör istihdam verisi ve TSİ 21:00’da başlayacak olan Fed toplantısı odağımızda olacak. Beklentileri Fed’in politika faizini %4,25-%4,50 aralığında tutması yönünde. Karar metni tarafında ise eylül ayında yapılması beklenen faiz indirimine ilişkin mesajlar takip edilecek. Bilanço tarafında ise bugün Microsoft (MSFT), Meta Platforms (META) ve Qualcomm (QCOM) finansalları takip edilecek. Teknik tarafta ise S&P 500 Endeksi için 6.517-6.551 direnç, 6.329-6.225 ise destek olarak değerlendirilebilir.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki09:00AlmanyaPerakende Satışlar(Aylık)Haziran%0.5-%1.611:00AlmanyaGSYH(Öncü-Dönemsel)2.Çeyrek-%0.1%0.411:00AlmanyaGSYH(Öncü-Yıllık)2.Çeyrek%0.2%0.012:00Euro BölgesiGSYH(Öncü-Dönemsel)2.Çeyrek%0.2%0.612:00Euro BölgesiGSYH(Öncü-Yıllık)2.Çeyrek%1.2%1.512:00Euro BölgesiEkonomik Görünüm EndeksiTemmuz94.5.94.012:00Euro BölgesiSanayi Sektörü Güven EndeksiTemmuz-11.2-12.012:00Euro BölgesiHizmet Sektörü Güven EndeksiTemmuz3.3.2.915:30ABDGSYH(Öncü)2.Çeyrek%2.4-%0.515:30ABDZincir Ağırlıklı Fiyatlar2.Çeyrek%2.4%3.815:30ABDÇekirdek PCE2.Çeyrek%2.4%3.515:30ABDTüketici Harcamaları2.Çeyrek-%0.515:30ABDPCE2.Çeyrek-%3.721:00ABDFed Maksimum Gösterge Faiz OranıTemmuz-%4.5021:00ABDFed İskonto Faiz OranıTemmuz-%4.5021:00ABDFed Minimum Gösterge Faiz OranıTemmuz-%4.25ABD Piyasalarında Öne Çıkan HaberlerStarbucks (SBUX) hisseleri, üçüncü mali çeyrek cirosunun beklentilerin üzerinde gelmesinin ardından kapanış sonrası işlemler piyasasında %3 yükseldi. Starbucks, 9,46 milyar ABD Doları ciro açıkladı. Analistler ise 9,31 milyar ABD Doları ciro bekliyordu. Kahve zincirininaynı mağaza satışları ise üst üste altıncı çeyrekte de düşüş gösterdi. Visa (V) hisseleri, şirketin 2025 mali yılı için düşük çift haneli net ciro artışı öngörüsünü yinelemesine rağmen %3 değer kaybetti. Diğer yandan Visa, üçüncü mali çeyrekte hem ciro hem kar açısından beklentileri aştı. Şirket, 10,17 milyar ABD Doları ciro ve hisse başına 2,98 ABD Doları kar açıkladı. Analistler ise 9,84 milyar ABD Doları ciro ve hisse başına 2,85 ABD Doları kar bekliyordu. Mondelez International (MDLZ) hisseleri, şirketin yıllık hisse başına karda %10’luk bir düşüş ve yaklaşık %5'lik organik ciro artışı öngörüsünü yinelemesinin ardından yaklaşık %3 geriledi. Öte yandan ikinci çeyrek sonuçları analist beklentilerini aştı. Booking Holdings (BKNG) hisseleri, şirketin üçüncü çeyrek için %7 ile %9 arasında ciro artışı öngörmesine rağmen, kapanışta fazla değişmedi. Analistler %8,6 oranında artış bekliyordu. Booking Holdings ikinci çeyrekte ise beklentileri aştı; 6,8 milyar ABD Doları ciro ve hisse başına 55,40 ABD Doları düzeltilmiş kar açıkladı. Beklentiler 6,56 milyar ABD Doları ciro ve hisse başına 50,22 ABD Doları kar yönündeydi. Caesars Entertainment (CZR) hisseleri, ikinci çeyrek cirosunun 2,91 milyar ABD Doları ile beklenti olan 2,86 milyar ABD Doları'nın üzerinde gelmesine rağmen %1 değer kaybetti. LendingClub (LC) hisseleri, ikinci çeyrekte güçlü ciro ve kar büyümesi açıklanmasının ardından kapanış sonrası işlemler piyasasında %18 yükseldi. Bu artışta kredi kullanımı hacminde geçen yıla göre %32’lik artış etkili oldu. LendingClub, 248,4 milyon ABD Doları ciro ve hisse başına 33 sent kar açıkladı. Şirket analistleri ise 228 milyon ABD Doları ciro ve hisse başına 15 sent kar bekliyordu. Teladoc Health (TDOC) hisseleri, ikinci çeyrek zararı hisse başına 19 sent ile beklentilerin (26 sent zarar) altında kalmasının ardından %4’ten fazla yükseldi. İkinci çeyrek cirosu da beklentileri aşarak 631,9 milyon ABD Doları olarak gerçekleşti; analistler 622,6 milyon ABD Doları bekliyordu. Qorvo (QRVO) hisseleri, şirketin güçlü ikinci çeyrek beklentileri açıklamasının ardından %8’in üzerinde yükseldi. Qorvo, yaklaşık 1,025 milyar ABD Doları ciro ve hisse başına 2,00 ABD Doları düzeltilmiş kar öngördü; analistler ise 957 milyon ABD Doları ciro ve hisse başına 1,61 ABD Doları kar bekliyordu. Birinci çeyrek sonuçları da analist beklentilerini aştı.Avrupa Piyasalarında Öne Çıkan HaberlerPhilips (PHG) hisseleri, şirketin 2025 mali yılı için beklentilerini yukarı yönlü revize etmesinin ardından %9,3 yükseldi. Şirket; faiz, vergi ve amortisman öncesi düzeltilmiş kâr marjının %11,3 ile %11,8 arasında olmasını bekliyor. Önceki beklenti: ise %10,8 ile %11,3 arasındaydı.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 6.291 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.409 seviyesinde işlem gördükten sonra günü 6.370 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 6.517-6.551 dirençler, 6.329-6.225 destekler olarak değerlendirilebilir.DOW JONESDow Jones Endeksi geçtiğimiz günü 44.632 seviyesinde %0.46 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 45.650 seviyesi karşımıza çıkarken bu seviyenin üzerinde 45.894 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 44.336 ve 43.612 destekleri takip edilmelidir.NASDAQNasdaq Endeksi için günlük değişim %0.38 düşüşle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. 21.615 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 21.620 karşımıza çıkacaktır. 21.016 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 20.973 yeni destek olarak takip edilebilir.EUR/USDEUR/USD 1,156 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,157 seviyesinin de %0 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 1,18-1,185 direnç, negatif performans gerçekleşmesi halinde ise 1,148-1,131 destek seviyeleri olarak izlenebilir.ALTIN ONSOns Altın haftalık bakıldığında %1.97 aşağıda, aylık bakıldığında ise %0.62 aşağıda seyrederken güncel olarak 3.327 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 3.428 ve 3.432 dirençleri ve 3.333 ve 3.272 destekleri izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

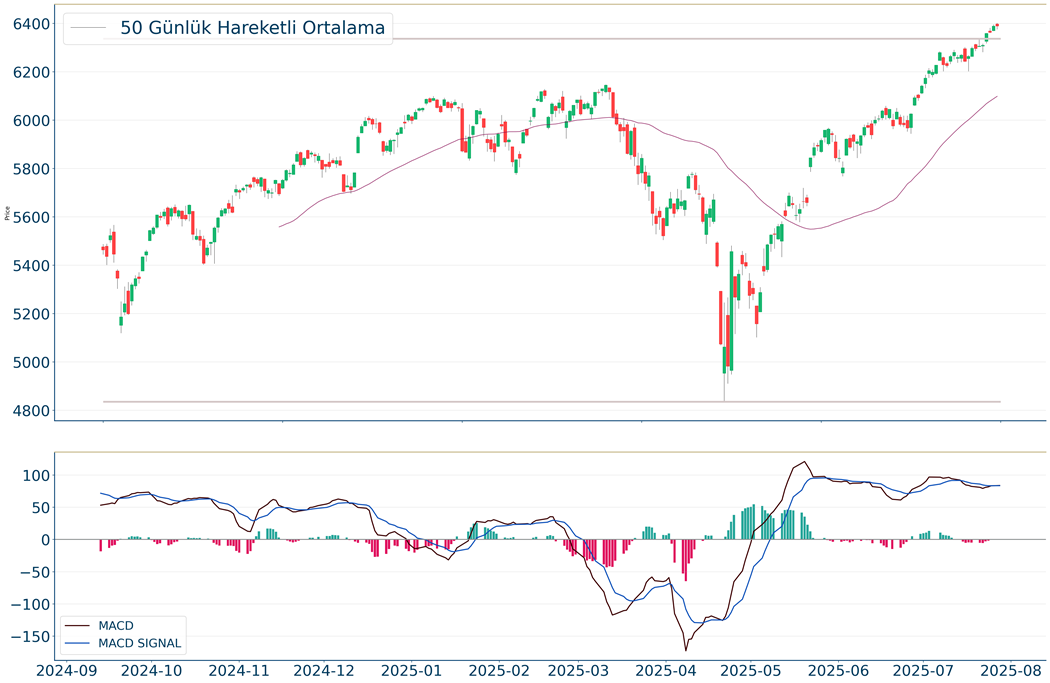

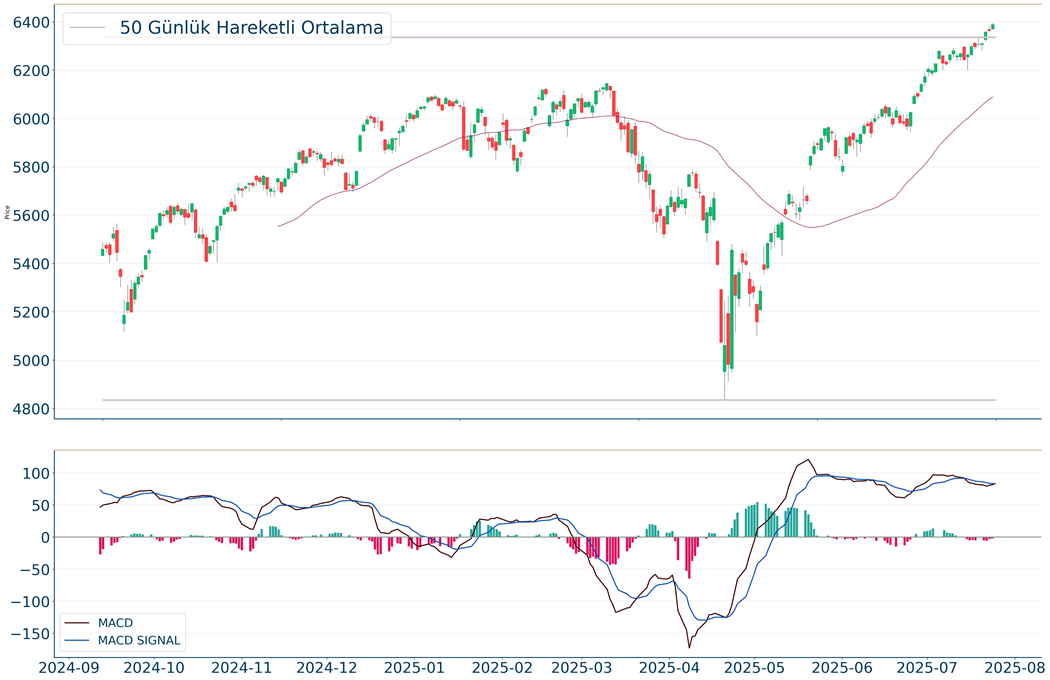

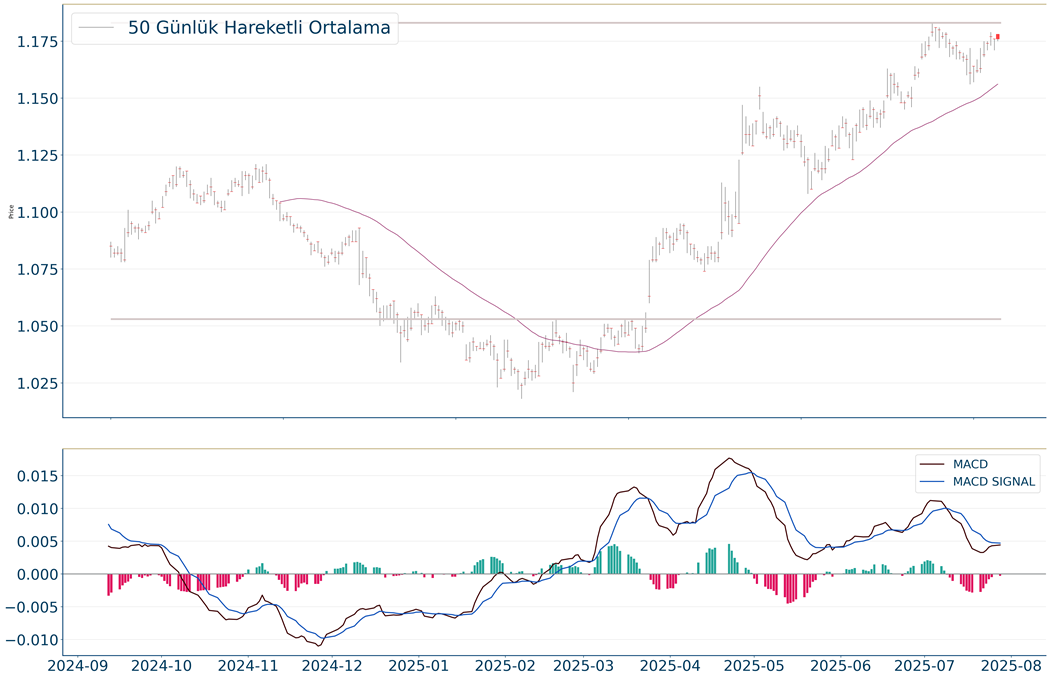

S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 6.291 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.409 seviyesinde işlem gördükten sonra günü 6.370 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 6.517-6.551 dirençler, 6.329-6.225 destekler olarak değerlendirilebilir.

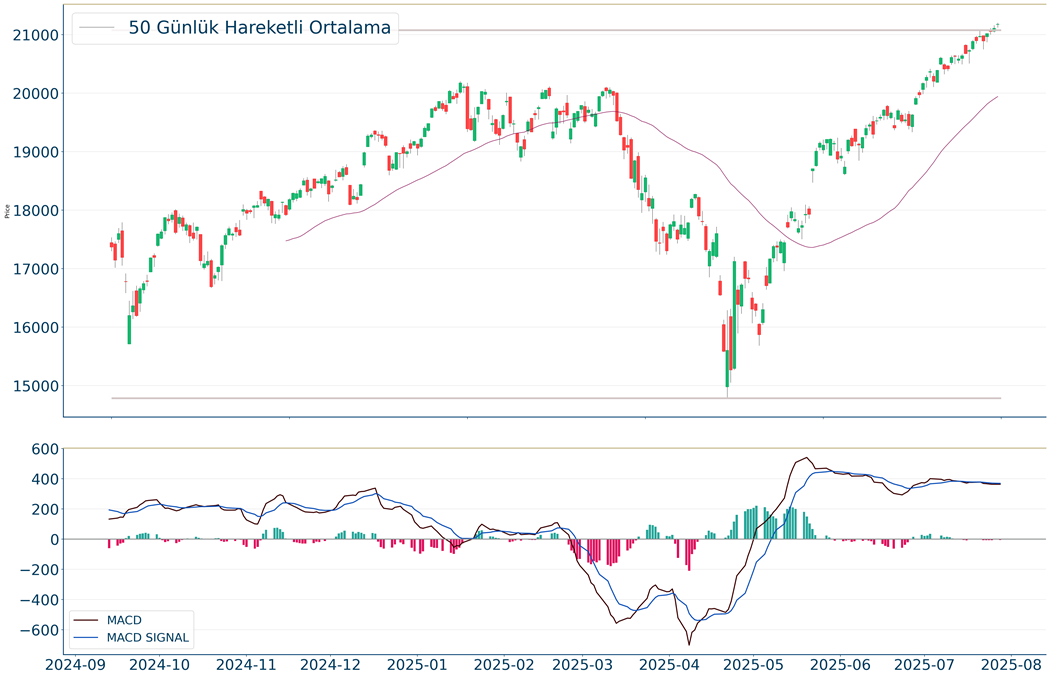

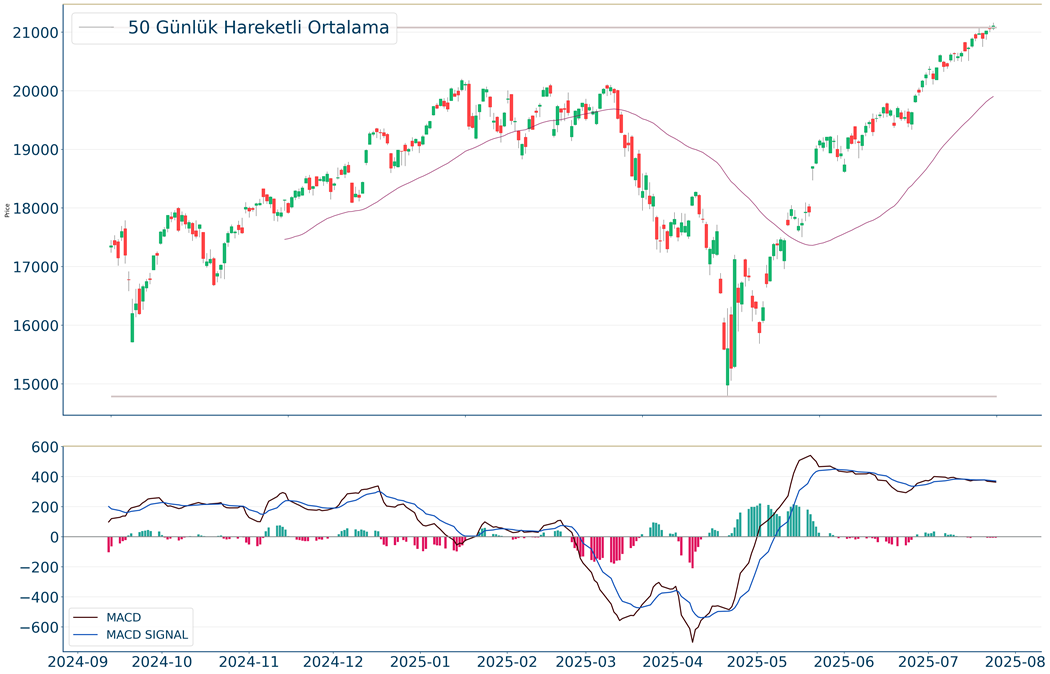

Dow Jones Endeksi geçtiğimiz günü 44.632 seviyesinde %0.46 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 45.650 seviyesi karşımıza çıkarken bu seviyenin üzerinde 45.894 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 44.336 ve 43.612 destekleri takip edilmelidir.

Nasdaq Endeksi için günlük değişim %0.38 düşüşle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. 21.615 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 21.620 karşımıza çıkacaktır. 21.016 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 20.973 yeni destek olarak takip edilebilir.

EUR/USD 1,156 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,157 seviyesinin de %0 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 1,18-1,185 direnç, negatif performans gerçekleşmesi halinde ise 1,148-1,131 destek seviyeleri olarak izlenebilir.

Ons Altın haftalık bakıldığında %1.97 aşağıda, aylık bakıldığında ise %0.62 aşağıda seyrederken güncel olarak 3.327 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 3.428 ve 3.432 dirençleri ve 3.333 ve 3.272 destekleri izlenebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

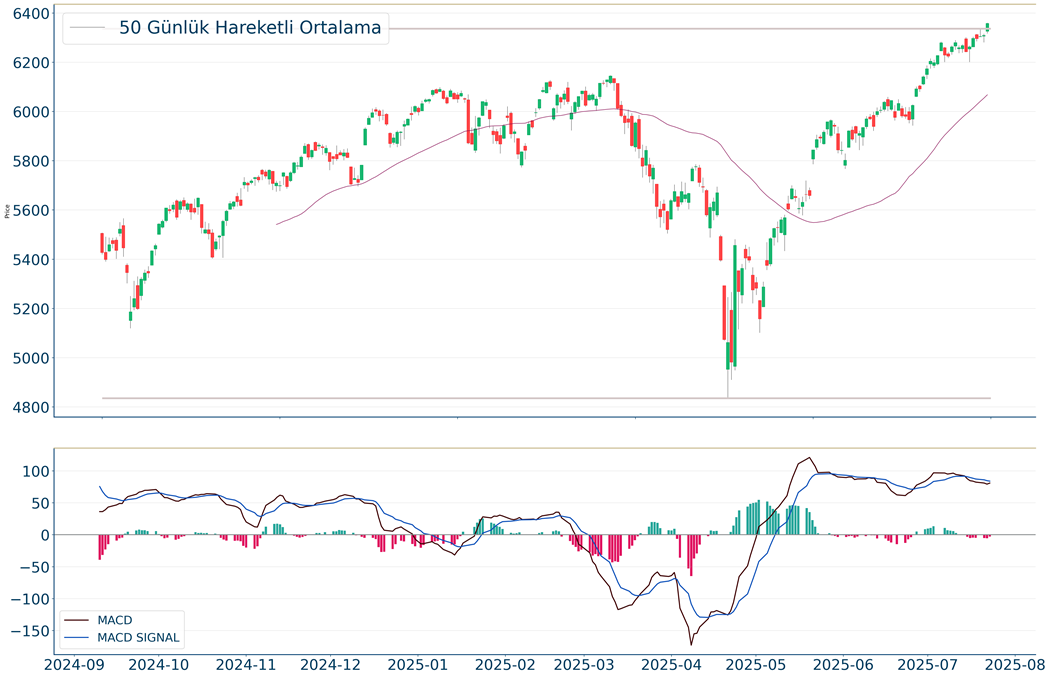

Yurtiçi piyasalarda ileriye dönük enflasyon beklentileri tartışmalara konu olurken, tahvil piyasasında uzak vadelerde satış baskısı takip edildi. BIST 100 Endeksi %0,52 değer kaybıyla işlem gördü ve haftanın ikinci gününü de seansın düşük seviyesinde günü tamamladı. BIST 30 %0,63 değer kaybederken XBANK %0,39 değer kazanımıyla pozitif ayrıştı. 10.487 seviyesinde günü sonlandıran BIST 100 Endeksi’nde kısa vadede 10.420 ile 10.375 seviyelerindeki destek bölgelerini takip ederken, direnç seviyeleri olarak 10.650 ile 10.700 bölgeleri önemini korumakta. ABD’nin gümrük vergilerine yönelik politikaları yakından takip edilirken, ABD Başkanı Donald Trump, Hindistan’a yüzde 20 ila yüzde 25 oranında gümrük vergisi uygulanabileceğini söyledi. Öte yandan Rusya’ya yönelik tehditleri devam eden Trump, Ukrayna ile barış anlaşması yapması için Rusya’ya 10 gün süre verdiğini ve bu sürenin sonunda anlaşma olmaması halinde yaptırım uygulayacaklarını açıkladı. ABD Hazine Bakanı Scott Bessent Çin ile yapılan ticaret müzakerelerinine dair görüşmelerin "çok yapıcı" geçtiğini ifade etti. ABD hazine tahvilleri, 7 yıllık tahvil ihalesine gelen güçlü talebin etkisiyle pozitif seyretti. Conference Board tüketici güven endeksi, beklenti 95,9’un üzerinde 97,2 seviyesinde açıklandı. Jolts istihdam verisi ise beklentilerin hafif altında kaldı. Veride, işten çıkarmalar %1 seviyeinsde sabit kalırken, işe alım oranı 10 baz puan düşüş kaydetti. Küresel piyasalarda bugün odak Fomc toplantısın ile Microsoft ve Meta’nın 2Ç25 finansallarında olacak. Fed’in faiz oranını sabit tutması beklenirken, Eylül ayına dair mesajlar yakından takip edilecek. Toplantı öncesinde mevcut toplantıda faizin sabit bırakılması ihtimali %97,4 ihtimalle fiyatlanırken, Eylül ayında faiz indirim ihtimali %65 seviyesinde fiyatlanıyor.

Avrupa Birliği ile ABD’nin AB ürünlerine yüzde 15 tarife uygulanacak şekilde anlaştıklarını açıklamalarının ardından güne güçlü başlayan endeksler zayıf kapanış gerçekleştirdi. Nasdaq %0,33, S&P 500 %0,02 oranında kazanımlarla fiyatlanırken, Dow Jones %0,14 değer kaybetti. Alımlar teknoloji ve enerji şirketlerinde yoğunlaşırken, eşit ağırlıklı S&P 500 Endeksi %0,59 değer kaybıyla günü tamamladı. 2 yıllık tahvil ihalesinde getiri %3,92 seviyesinde gerçekleşti ve talep pozitifti. Küresel piyasalarda odak ABD – Çin arasındaki görüşmelere odaklanmış durumda. Trump, ilişkilerimiz iyi mesajını verirken, görüşmelerin 2 gün sürmesi ve gümrük vergilerine 90 günlük ara verilmesi bekleniyor. Asya endeksleri yatay, Avrupa endekslerinin güne pozitif başlangıç yapması bekleniyor. Ekonomik veri akışında ise ABD Jolts, conference board ve konut fiyat endeksi verileri takip edilecek.

ABD Piyasalarında Öne Çıkan HaberlerTesla (TSLA) hisseleri, Avrupa Birliği’ne yönelik %15 oranındaki gümrük vergisinin otomotiv sektörünü de kapsıyor olmasıyla %3,02 değer kazandı. Lockheed Martin (LMT) hisseleri, Donald Trump’ın AB'nin ticaret anlaşması kapsamında büyük miktarda askeri teçhizat satın almayı kabul ettiğini açıklamasına rağmen yatay fiyatlandı. Nike (NKE) hisseleri, JP Morgan analistlerinin fiyat hedefini artırarak “ağırlık artır” notuyla yayınladığı raporun etkisiyle %3,89 primlendi. Advanced Micro Devices (AMD) hisseleri, gümrük vergilerine yönelik anlaşmalar sektör hisselerinde pozitif fiyatlanırken %4,32 değer kazandı. Revvity (RVTY) hisseleri, zayıf 2Ç25 sonuçları ile tam yıl tahminlerinin aşağı yönlü revize edilmesiyle %8,32 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerASML Holding (ASML) hisseleri, %4,14 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Anheuser Busch (ABI) hisseleri, %3,62 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz günü 6.389 seviyesinde %0.02 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 6.523 seviyesi karşımıza çıkarken bu seviyenin üzerinde 6.555 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 6.342 ve 6.248 destekleri takip edilmelidir.DOW JONESDow Jones Endeksi, 20 günlük hareketli ortalaması olan 44.493 seviyesinin üzerinde fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 44.946 seviyesinde işlem gördükten sonra günü 44.837 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 45.791-46.019 dirençler, 44.509-43.839 destekler olarak değerlendirilebilir.NASDAQ Gün içi görülen en yüksek seviye 21.202 iken kapanış 21.178 seviyesinde %0.33 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 21.016 seviyesi yeni destek görevi görürken kısa vadeli direnç 21.615 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 20.709 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 21.721 seviyesini ikinci direnç olarak izleyeceğiz.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,16, en düşük ise 1,159 seviyesinde işlem gördükten sonra 1,16 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise EUR/USD adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 1,152 ve 1,136 desteklerini ve 1,184 ve 1,188 dirençlerini takip edeceğiz.ALTIN ONSOns Altın haftalık bakıldığında %2.48 aşağıda, aylık bakıldığında ise %0.7 yukarıda seyrederken güncel olarak 3.317 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 3.384 ve 3.401 dirençleri ve 3.290 ve 3.243 destekleri izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi geçtiğimiz günü 6.389 seviyesinde %0.02 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 6.523 seviyesi karşımıza çıkarken bu seviyenin üzerinde 6.555 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 6.342 ve 6.248 destekleri takip edilmelidir.

Dow Jones Endeksi, 20 günlük hareketli ortalaması olan 44.493 seviyesinin üzerinde fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 44.946 seviyesinde işlem gördükten sonra günü 44.837 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 45.791-46.019 dirençler, 44.509-43.839 destekler olarak değerlendirilebilir.

Gün içi görülen en yüksek seviye 21.202 iken kapanış 21.178 seviyesinde %0.33 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 21.016 seviyesi yeni destek görevi görürken kısa vadeli direnç 21.615 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 20.709 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 21.721 seviyesini ikinci direnç olarak izleyeceğiz.

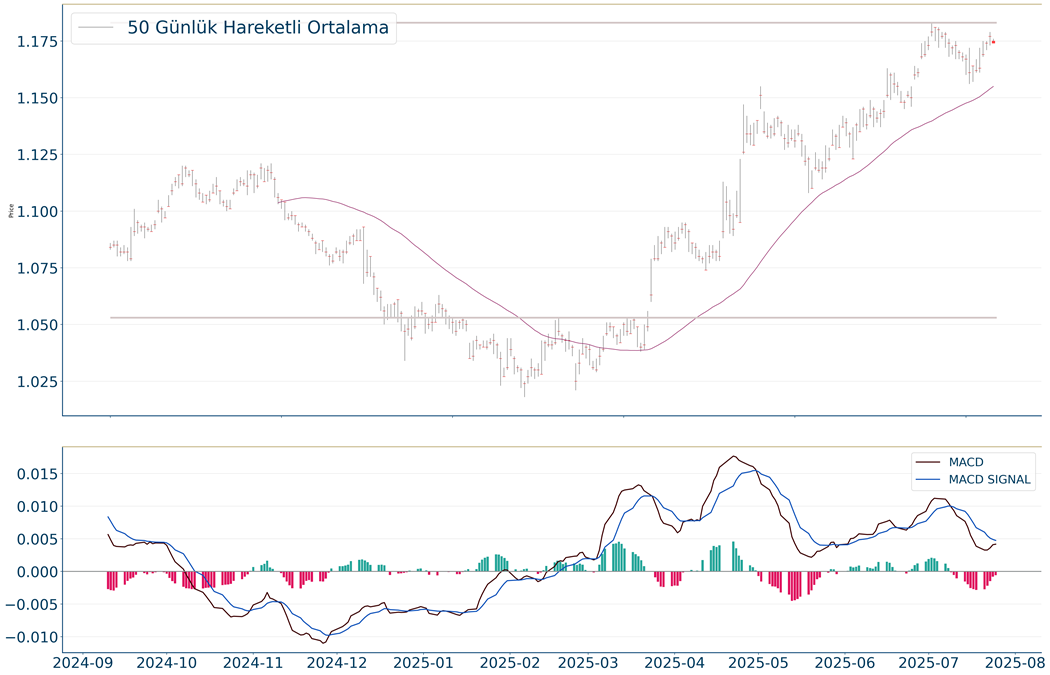

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,16, en düşük ise 1,159 seviyesinde işlem gördükten sonra 1,16 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise EUR/USD adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 1,152 ve 1,136 desteklerini ve 1,184 ve 1,188 dirençlerini takip edeceğiz.

Ons Altın haftalık bakıldığında %2.48 aşağıda, aylık bakıldığında ise %0.7 yukarıda seyrederken güncel olarak 3.317 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 3.384 ve 3.401 dirençleri ve 3.290 ve 3.243 destekleri izlenebilir.

Yurtiçi piyasalarda TCMB’nin Temmuz ayı toplantısında yapmış olduğu 300 baz puanlık indirimin ardından haftanın son işlem gününde kredi derecelendirme kuruluşu Moody’s’in not artırımına rağmen haftanın ilk işlem gününde satış baskısı takip edildi. BIST 100 Endeksi %0,94 değer kaybıyla işlem gördü ve günün düşük seviyesinde günü tamamladı. BIST 30 %1,00, XBANK %1,81 değer kayıplarıyla negatif ayrıştı. 10.542 seviyesinde günü sonlandıran BIST 100 Endeksi’nde kısa vadede 10.500 ile 10.450 seviyelerindeki destek bölgelerini takip ederken, direnç seviyeleri olarak 10.650 ile 10.700 bölgeleri önemini korumakta. ABD ile Avrupa Birliği’nin yapmış olduğu %15 oranındaki gümrük vergisi anlaşması Almanya ve Fransa’nın tepkisini çekti. Ülke liderleri, anlaşmanın Avrupa’yı zayıflattığını ve büyüme beklentilerini olumsuz etkilediklerini belirttiler. ABD Başkanı Donald Trump, küresel kapsamlı gümrük tarifesinin muhtemelen yüzde 15 ila yüzde 20 arasında olacağını açıkladı. Küresel piyasalarda odak 2 gün sürmesi beklenen ABD – Çin görüşmelerinde olacak. Pazartesi günü yaptığı açıklamada Trump, Çin ile iyi bir ilişkileri olduklarını söylerken, piyasa beklentisi 90 günlük ertelemeye yoğunlaşmış durumda. Hafta boyunca küresel piyasalarda yoğun bir ekonomik veri akışı dikkat çekiyor. Hafta boyunca ABD istihdam piyasasına yönelik veri setleri dikkat çekerken, Çarşamba günü büyüme verisi ile FOMC toplantısı, Perşembe günü PCE, Cuma günü tarım dışı istihdam verileri öne çıkıyor. Yurt içinde ise Perşembe günü para politikası raporu takip ediliyor olacak. Teknik olarak bakıldığında BIST 100 Endeksi, 10.700 seviyelerini aşmakta zorlanırken, 10.600 seviyesi ve hemen altından gelen alımlar destek sağlama eğiliminde.

ABD hisse senedi endeksleri, ticaret anlaşmalarına yönelik artan iyimserlik ve şirket finansallarının etkisiyle rekor tazeledi. S&P 500 %0,40, Dow Jones %0,47, Nasdaq %0,24 değer kazandı. S&P 500 Endeksi’ndeki 11 ana sektörden 9’u değer kazandı. Ham madde %1,17, endüstriyeller %0,98, isteğe bağlı tüketim ve finans %0,75 değer kazanımlarıyla endeks üzeri getiri elde ettiler. Enerji ve telekomünikasyon sektörleri sırasıyla %0,40 ile %0,20 oranında değer kaybetti. Dayanıklı mal sipariş verileri beklentileri aştı. ABD Başkanı Donald Trump, Avrupa Birliği ile ticaret anlaşması görüşmelerini tamamladıklarını ve AB ürünlerine yüzde 15 tarife uygulayacaklarını açıkladı. Ayrıca Trump, AB’nin ABD’den 750 milyar dolarlık enerji ürünü almayı kabul ettiğini ve ABD’de 600 milyar dolardan fazla yatırım yapacağını açıkladı. ABD ile Çin arasındaki gümrük vergileri süresinin de 90 gün boyunca erteleneceğine yönelik haber akışı risk iştahına pozitif katkı sağlayan unsurlar olarak öne çıkmakta. Haftaya başlarken ABD ve Avrupa endeks vadeli kontratlarında güçlü alımlar takip ediliyor. Asya endeksleri pozitif işlem gördü. Hafta boyunca yoğun bir ekonomik veri akışı takip edilecek. Çarşamba günü ABD büyüme ve FOMC toplantısı öne çıkarken, Perşembe günü PCE, Cuma günü tarım dışı istihdam verileri takip edilecek.

ABD Piyasalarında Öne Çıkan HaberlerIntel (INTC) hisseleri, 2Ç25 sonuçlarında beklentilerin oldukça altında kar bildirilmesinin ardından %8,53 değer kaybetti. Centene (CNC) hisseleri, artan tıbbi maliyetler nedeniyle sürpriz bir şekilde çeyreklik zarar açıklaması üzerine, piyasa öncesi işlemlerde keskin bir düşüş yaşadıktan sonra %6,09 değer kazandı. Charter Communications (CHTR) hisseleri, internet, video ve sabit hat ses hizmetlerinde yaklaşık 417.000 abone kaybedildiğini ve kar tahminlerini analist beklentilerinin altında açıklamasıyla %18,49 değer kaybetti. Newmont (NEM) hisseleri, analist beklentilerinin üzerinde açıklanan 2Ç25 finansallarının etkisiyle %6,89 değer kazandı. Deckers Outdoor (DECK) hisseleri, analist beklentilerinin üzerinde açıklanan mevcut çeyrek sonuçlarıyla tam yıl beklentilerinin etkisiyle %11,35 primle günü sonlandırdı.Avrupa Piyasalarında Öne Çıkan HaberlerVolkswagen (VOW3) hisseleri, %4,55 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Wolters Kluwer (WKL) hisseleri, %2,04 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi haftalık bakıldığında %1.46 yukarıda, aylık bakıldığında ise %4.03 yukarıda seyrederken güncel olarak 6.388 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 6.519 ve 6.553 dirençleri ve 6.338 ve 6.245 destekleri izlenebilir.DOW JONES Gün içi görülen en yüksek seviye 44.944 iken kapanış 44.901 seviyesinde %0.47 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 44.498 seviyesi yeni destek görevi görürken kısa vadeli direnç 45.809 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 43.823 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 46.090 seviyesini ikinci direnç olarak izleyeceğiz.NASDAQişlemlerde EUR/USDEUR/USD 1,176 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,156 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; 1,199 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,201 karşımıza çıkacaktır. 1,166 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,168 yeni destek olarak takip edilebilir.ALTIN ONSOns Altın geçtiğimiz günü 3.333 seviyesinde %0.01 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 3.400 seviyesi karşımıza çıkarken bu seviyenin üzerinde 3.427 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 3.298 ve 3.244 destekleri takip edilmelidir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi haftalık bakıldığında %1.46 yukarıda, aylık bakıldığında ise %4.03 yukarıda seyrederken güncel olarak 6.388 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 6.519 ve 6.553 dirençleri ve 6.338 ve 6.245 destekleri izlenebilir.

Gün içi görülen en yüksek seviye 44.944 iken kapanış 44.901 seviyesinde %0.47 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 44.498 seviyesi yeni destek görevi görürken kısa vadeli direnç 45.809 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 43.823 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 46.090 seviyesini ikinci direnç olarak izleyeceğiz.

işlemlerde

EUR/USD 1,176 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,156 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; 1,199 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,201 karşımıza çıkacaktır. 1,166 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,168 yeni destek olarak takip edilebilir.

Ons Altın geçtiğimiz günü 3.333 seviyesinde %0.01 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 3.400 seviyesi karşımıza çıkarken bu seviyenin üzerinde 3.427 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 3.298 ve 3.244 destekleri takip edilmelidir.

Yurtiçi piyasalarda rüzgar pozitif esmeye devam ediyor. TCMB’nin Temmuz ayı toplantısında yapmış olduğu 300 baz puanlık indirimin ardından haftanın son işlem gününde kredi derecelendirme kuruluşu Moody’s’in not artırım haberinin risk iştahına katkı sağlamasını bekliyoruz. Kredi derecelendirme kuruluşu Moody’s, Türkiye’nin kredi notunu B1 seviyesinden Ba3 seviyesine yükseltti, görünüm ise pozitiften durağan seviyesine revize edildi. Bir diğer kredi derecelendirme kuruluşu Fitch, ülke kredi notunu BB- seviyesinde sabit tuttu. Böylece üç büyük kredi derecelendirme kuruluşu Türkiye kredi notunu aynı seviyede bildirdi. Küresel piyasalarda ise ABD - Avrupa ticaret anlaşmasının yarattığı pozitif hava vadeli endeks kontratlarında fiyatlanıyor. ABD Başkanı Donald Trump, Avrupa Birliği ile ticaret anlaşması görüşmelerini tamamladıklarını ve AB ürünlerine yüzde 15 tarife uygulayacaklarını açıkladı. Ayrıca Trump, AB’nin ABD’den 750 milyar dolarlık enerji ürünü almayı kabul ettiğini ve ABD’de 600 milyar dolardan fazla yatırım yapacağını açıkladı. ABD ile Çin arasındaki gümrük vergileri süresinin de 90 gün boyunca erteleneceğine yönelik haber akışı risk iştahına pozitif katkı sağlayan unsurlar olarak öne çıkmakta. Hafta boyunca küresel piyasalarda yoğun bir ekonomik veri akışı dikkat çekiyor. Hafta boyunca ABD istihdam piyasasına yönelik veri setleri dikkat çekerken, Çarşamba günü büyüme verisi ile FOMC toplantısı, Perşembe günü PCE, Cuma günü tarım dışı istihdam verileri öne çıkıyor. Yurt içinde ise Perşembe günü para politikası raporu takip ediliyor olacak. Teknik olarak bakıldığında BIST 100 Endeksi, 10.700 seviyelerini aşmakta zorlanırken, 10.600 seviyesi ve hemen altından gelen alımlar destek sağlama eğiliminde.

S&P 500 ve Nasdaq Endeksleri rekor tazelemeye devam ediyor. Dow Jones Endeksi United Health, IBM ve Honeywell’in performanslarının etkisiyle %0,70 değer kaybetti. %0,07 değer kazamınıyla günü sonlandıran S&P500 Endeksi’nde enerji %0,71, teknoloji %0,67, telekomünikasyon %0,51 değer kazanımlarıyla pozitif fiyatlandılar. İsteğe bağlı tüketim %1,23, ham madde %0,75, sağlık %0,42 değer kayıplarıyla günü tamamladı. S&P Global Hizmet PMI verisi 55,2 ile 53,0 olan beklentinin üzerinde kalırken, imalat verisi 52,7 beklentinin altında 49,5 seviyesinde açıklandı. Haftalık işsizlik başvuruları 217.000 ile 227.000 beklentinin altında kaldı. Asya endeksleri negatif fiyatlanırken, Avrupa endekslerinin de güne negatif açılış yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki09:00İngilterePerakende Satışlar(Aylık)Haziran%1.5-%2.709:00İngiltereYakıt Hariç Perakende Satışlar(Aylık)Haziran%1.2-%2.811:00Almanyaifo İş Ortamı EndeksiTemmuz89.0.88.411:00Almanyaifo Beklenti EndeksiTemmuz91.2.90.711:00Almanyaifo Cari Durum EndeksiTemmuz86.7.86.2ABD Piyasalarında Öne Çıkan HaberlerTesla (TSLA) hisseleri, beklentilerin altında kalan 2Ç25 finansalları ile borçlanma gündeminin etkisiyle %8,20 değer kaybetti. Alphabet (GOOGL) hisseleri, 96,43 Milyar ABD Doları ciro, 2,31 HBK ile beklentilerin üzerinde açıklanan 2Ç25 sonuçlarının etkisiyle %1,02 primlendi. IBM (IBM) hisseleri, analist beklentilerinin üzerinde açıklanan finansallara rağmen büyüme beklentilerinin zayıf kalması nedeniyle %7,62 değer kaybıyla işlem gördü. UnitedHealth (UNH) hisseleri, şirketin Adalet Bakanlığı ile işbirliği içinde çalışacağını açıklamasının ardından %4,76 satışla karşılaştı. Union Pacific (UNP) hisseleri, beklentilerin üzerinde açıklanan 2Ç25 finansallarına rağmen Norfolk Southern’i satın alacağı açıklamasının etkisiyle %4,54 değer kaybıyla işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerDeutsche Telekom (DTE) hisseleri, %5,05 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Infineon Technologies (IFX) hisseleri, %7,57 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %0.07 yükselişle gerçekleşmiş oldu.S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Gün içinde pozitif performans gerçekleşmesi halinde 6.501-6.529 direnç, negatif performans gerçekleşmesi halinde ise 6.321-6.228 destek seviyeleri olarak izlenebilir.DOW JONESDow Jones Endeksi için günlük değişim %0.7 düşüşle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 45.702-45.920 direnç, negatif performans gerçekleşmesi halinde ise 44.413-43.713 destek seviyeleri olarak izlenebilir.NASDAQNasdaq Endeksi geçtiğimiz günü 21.057 seviyesinde %0.18 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 21.506 seviyesi karşımıza çıkarken bu seviyenin üzerinde 21.618 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 20.899 ve 20.580 destekleri takip edilmelidir.EUR/USDEUR/USD geçtiğimiz günü 1,174 seviyesinde %0.28 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,199 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,204 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,166 ve 1,15 destekleri takip edilmelidir.ALTIN ONSOns Altın için günlük değişim %0.86 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görünüm mevcuttur. Son kapanışla birlikte 3.373 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 3.343 seviyesi takip ediliyor, ikinci destek seviyesi ise 3.293 oldu. Direnç seviyeleri için ise 3.438-3.453 takip edilecektir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi için günlük değişim %0.07 yükselişle gerçekleşmiş oldu.S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Gün içinde pozitif performans gerçekleşmesi halinde 6.501-6.529 direnç, negatif performans gerçekleşmesi halinde ise 6.321-6.228 destek seviyeleri olarak izlenebilir.

Dow Jones Endeksi için günlük değişim %0.7 düşüşle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 45.702-45.920 direnç, negatif performans gerçekleşmesi halinde ise 44.413-43.713 destek seviyeleri olarak izlenebilir.

Nasdaq Endeksi geçtiğimiz günü 21.057 seviyesinde %0.18 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 21.506 seviyesi karşımıza çıkarken bu seviyenin üzerinde 21.618 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 20.899 ve 20.580 destekleri takip edilmelidir.

EUR/USD geçtiğimiz günü 1,174 seviyesinde %0.28 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,199 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,204 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,166 ve 1,15 destekleri takip edilmelidir.

Ons Altın için günlük değişim %0.86 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görünüm mevcuttur. Son kapanışla birlikte 3.373 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 3.343 seviyesi takip ediliyor, ikinci destek seviyesi ise 3.293 oldu. Direnç seviyeleri için ise 3.438-3.453 takip edilecektir.

TCMB mart ayının başında en son aldığı parasal gevşeme kararının ardından yeniden faiz indirim döngüsüne başladı. TCMB beklentilerin ötesinde faiz indirim adımı attı. Buna göre; Para Politikası Kurulu politika faizi olan bir hafta vadeli repo ihale faiz oranını %46’dan %43’e, gecelik vadede borç verme faiz oranını %49’dan %46’ya, gecelik vadede borçlanma faiz oranını %44,5’ten %41,5’e indirdi. Beklentiler politika faizinde 250 baz puanlık indirim gerçekleşmesi yönünde idi. Martta ara toplantıda ve devamında nisan ayında sıkılaştırıcı adımlarının ardından TCMB, yeniden gevşemeci para politikası döngüsüne geri dönmüş oldu. Toplantı metninde enflasyonun ana eğiliminin haziran ayında yatay seyrettiğini belirten TCMB; öncü verilerin temmuzda aylık enflasyonun aya özgü unsurlarla geçici olarak artacağına işaret ettiğini ifade etti. TCMB yakın döneme ilişkin verilerin, talep koşullarının dezenflasyonist etkisinin arttığını gösterdiğini, jeopolitik gelişmelerin ve küresel ticarette artan korumacılığın dezenflasyon sürecine olası etkilerinin yakından takip edildiğini belirtti. Banka enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk unsuru olmaya devam ettiğini, atılacak adımların büyüklüğünün, enflasyon görünümü odaklı, toplantı bazlı ve ihtiyatlı bir yaklaşımla gözden geçirileceğini değerlendirdi. Karar sonrasında BIST ilk etapta dalgalı bir seyir izledi. Endeks 10.600’ün hafif altını test etse de, 10.700 direncinin üzerine yöneldi. Günü bu seviyenin hafif altında %0,9 yükselişle tamamladı. Bankacılık %1,1 oranında değer kazandı. Endekste yükselişin devam etmesi için 10.700’ün kalıcı bir şekilde aşılması gerektiğini belirtelim. 10.700’ün üzeri yükselen trendin devamı adına öne çıkıyor. 10.900 ve 11.000 sonraki hedefler olarak takip edilebilir. 10.700’ün üzerinde kalınamadığı durumda kısa vadeli düzeltme riskinin ve kâr realizasyonlarının gerçekleşme ihtimalinin olduğunu belirtelim. Ancak olası geri çekilmelerde 10.500 desteği üzerinde korunduğu takdirde kısa vadeli görünümde bir bozulma olmayacağını belirtebiliriz. 10.500’e doğru olası aşağı yönlü hareketler olağan olarak karşılanabilir. 10.500’ün üzerinde trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir. Bankacılık endeksinde 15.700 desteği kısa vadeli görünüm için izlenebilir. 16.000’in üzeri yükseliş eğiliminin devamı adına öne çıkıyor. ECB beklentilere paralel ana refinansman faizini %2,15, mevduat faizini %2, marjinal fonlama faizini %2,4’te sabit bıraktı. Bugün Fitch ve Moody’s’in Türkiye’nin kredi not ve görünümüne dair değerlendirmesini açıklaması bekleniyor. Moody’s, Türkiye’nin kredi notunu en son 19 Temmuz 2024’te kredi notunu "B3"ten "B1"e yükseltmiş, görünümünü ise "pozitif" olarak korumuştu. Fitch 6 Eylül 2024’te Türkiye’nin kredi notunu "B+"dan "BB-"ye yükseltirken, görünümünü "pozitif"ten "durağan"a revize etmişti. Fitch son durumda Türkiye’nin kredi notunu yatırım yapılabilir seviyenin üç, Moody’s dört kademe altında değerliyor.

ABD ile Japonya arasındaki gümrük vergilerine yönelik imzalanan ticaret anlaşması hisse senedi piyasalarında iyimserliği artırdı. ABD ile Avrupa Birliği arasında anlaşmaya yönelik iyimserlik desteklenmeye devam ediyor. Majör ABD Endeksleri rekor tazelediler. S&P 500 %0,78, Dow Jones %1,14, Nasdaq %0,61 değer kazanımlarıyla günü tamamladı. S&P 500 Endeksi’ndeki sektörlerin büyük çoğunluğu pozitif fiyatlandı. Sağlık %2,03, endüstriyeller %1,75, enerji %1,54 primlerle en iyi performansları gösterdi. En zayıf performans gösteren sektörler altyapı %0,79, zaruri tüketim %0,07 değer kaybetti. Ekonomik veri takviminde S&P Global PMI verileri ile Avrupa Merkez Bankası faiz oranı kararı takip edilecek. Asya endeksleri yatay fiyatlanırken, Avrupa endekslerinin güne güçlü pozitif başlangıç yaptı.

SaatBölgeVeriDönemBeklentiÖnceki10:30AlmanyaHCOB İmalat Sektörü PMI(Öncü)Temmuz49.5.49.010:30AlmanyaHCOB Hizmet Sektörü(Öncü)Temmuz50.0.49.710:30AlmanyaHCOB Bileşik(Öncü)Temmuz50.7.50.411:00Euro BölgesiHCOB İmalat Sektörü PMI(Öncü)Temmuz49.7.49.511:00Euro BölgesiHCOB Hizmet Sektörü(Öncü)Temmuz50.8.50.511:00Euro BölgesiHCOB Bileşik(Öncü)Temmuz50.8.50.611:30İngiltereS&P Global İmalat Sektörü PMI(Öncü)Temmuz48.0.47.711:30İngiltereS&P Global Hizmet Sektörü(Öncü)Temmuz53.0.52.811:30İngiltereS&P Global Bileşik(Öncü)Temmuz51.8.52.015:15Euro BölgesiECB Refinansman Operasyon Gösterge Faiz OranıTemmuz%2.15%2.1515:15Euro BölgesiECB Mevduat Faiz OranıTemmuz%2.00%2.0016:45ABDS&P Global İmalat Sektörü PMI(Öncü)Temmuz52.7.52.916:45ABDS&P Global Hizmet Sektörü PMI(Öncü)Temmuz53.2.52.916:45ABDS&P Global Bileşik PMI(Öncü)Temmuz-52.9ABD Piyasalarında Öne Çıkan HaberlerTexas Instruments (TXN) hisseleri, beklentilerin üzerinde açıklanan 2Ç25 sonuçlarına rağmen 3Ç25 tahminlerinin beklentilerin altında kalmasıyla %13,34 değer kaybetti. AT&T (T) hisseleri, şirketin 2Ç25 finansallarında beklentileri aştı. Başkan Donald Trump'ın vergi tasarısından 6,5 milyar ila 8 milyar dolar tasarruf etmeyi beklediğini ve bu tutarı yatırıma yönlendireceğini bildirmesiyle %1,20 primle günü tamamladı. GE Vernova (GEV) hisseleri, beklentilerin üzerinde açıklanan sonuçlar ile tam yıl beklentilerinin yukarı yönlü revize edilmesiyle %14,58 primlendi. Enphase Energy (ENPH) hisseleri, mevcut çeyrek sonuçlarının pozitif bildirilmesine rağmen zayıf 3Ç25 beklentilerinin etkisiyle %14,16 değer kaybetti. Fiserv (FI) hisseleri, tüm yıl kazanç ve organik büyüme hedeflerinin düşürülmesinin ardından %13,85 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerStellantis (STLAM) hisseleri, %9,14 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Nokia (NOKIA) hisseleri, %7,57 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %0.78 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. Yükseliş halinde ilk direnç olarak 6.484 seviyesi takip edilirken bu direncin de geçilmesi halinde 6.526 takip edilebilir. Negatif hareketlerde ise destekler 6.298 ve 6.203 olarak izlenebilir.DOW JONESDow Jones Endeksi, 20 günlük hareketli ortalaması olan 44.280 seviyesinin üzerinde fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 45.016 seviyesinde işlem gördükten sonra günü 45.010 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 45.889-46.215 dirençler, 44.548-43.862 destekler olarak değerlendirilebilir.NASDAQNasdaq Endeksi kapanışla birlikte %0.61 yükseliş gerçekleştirdi. Güne 20.966 seviyesinde başladı ve gün içinde en yüksek 21.023, en düşük 20.870 seviyesinden işlem gördü. Kapanışı ise 21.020 seviyesinde tamamladı. Nasdaq Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 21.345 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 21.433 karşımıza çıkacaktır. 20.701 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 20.815 yeni destek olarak takip edilebilir.EUR/USDEUR/USD kapanışla birlikte %0.35 yükseliş gerçekleştirdi. Güne 1,177 seviyesinde başladı ve gün içinde en yüksek 1,178, en düşük 1,177 seviyesinden işlem gördü. Kapanışı ise 1,178 seviyesinde tamamladı. EUR/USD 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 1,202-1,207 direnç, negatif performans gerçekleşmesi halinde ise 1,17-1,153 destek seviyeleri olarak izlenebilir.ALTIN ONSOns Altın haftalık bakıldığında %1.09 yukarıda, aylık bakıldığında ise %1.87 yukarıda seyrederken güncel olarak 3.389 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 3.463 ve 3.479 dirençleri ve 3.366 ve 3.314 destekleri izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi için günlük değişim %0.78 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. Yükseliş halinde ilk direnç olarak 6.484 seviyesi takip edilirken bu direncin de geçilmesi halinde 6.526 takip edilebilir. Negatif hareketlerde ise destekler 6.298 ve 6.203 olarak izlenebilir.

Dow Jones Endeksi, 20 günlük hareketli ortalaması olan 44.280 seviyesinin üzerinde fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 45.016 seviyesinde işlem gördükten sonra günü 45.010 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 45.889-46.215 dirençler, 44.548-43.862 destekler olarak değerlendirilebilir.

Nasdaq Endeksi kapanışla birlikte %0.61 yükseliş gerçekleştirdi. Güne 20.966 seviyesinde başladı ve gün içinde en yüksek 21.023, en düşük 20.870 seviyesinden işlem gördü. Kapanışı ise 21.020 seviyesinde tamamladı. Nasdaq Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 21.345 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 21.433 karşımıza çıkacaktır. 20.701 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 20.815 yeni destek olarak takip edilebilir.

EUR/USD kapanışla birlikte %0.35 yükseliş gerçekleştirdi. Güne 1,177 seviyesinde başladı ve gün içinde en yüksek 1,178, en düşük 1,177 seviyesinden işlem gördü. Kapanışı ise 1,178 seviyesinde tamamladı. EUR/USD 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 1,202-1,207 direnç, negatif performans gerçekleşmesi halinde ise 1,17-1,153 destek seviyeleri olarak izlenebilir.

Ons Altın haftalık bakıldığında %1.09 yukarıda, aylık bakıldığında ise %1.87 yukarıda seyrederken güncel olarak 3.389 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 3.463 ve 3.479 dirençleri ve 3.366 ve 3.314 destekleri izlenebilir.

BIST 100 Endeksi bu haftanın başında TCMB’den faiz indirim beklentileri ile 10.380 olan sıkışma bandının üst tarafını yukarı tamamlaması sonrasında kısa vadeli görünümünü güçlendirmişti. Endeks haftanın devamında yükselen trendde 10.700 direncine doğru yükseliş gösterdi. Endekste yükselişin devam etmesi için 10.700’ün kalıcı bir şekilde aşılması gerektiğini belirtelim. 10.700’ün üzeri yükselen trendin devamı adına öne çıkıyor. 10.800 ve 11.000 sonraki hedefler olarak takip edilebilir. Aynı zamanda kısa vadeli göstergelerin aşırı satım bölgesine yakın olduğunu söyleyebiliriz. Dolayısıyla da TCMB’nin faiz kararı sonrasında beklentinin fiyatlanmasına bağlı olarak kâr realizasyonları gerçekleşirse; bu durumda 10.700’ün altında olası aşağı yönlü hareketlere karşı temkinli olmakta fayda bulunuyor. 10.700 direncinin aşılamadığı durumda kısa vadeli düzeltme riskinin ve kâr realizasyonlarının gerçekleşme ihtimalinin olduğunu belirtelim. Olası geri çekilmelerde 10.500 desteği üzerinde kalındığı sürece kısa vadeli görünümde bir bozulma olmayacağını belirtebiliriz. 10.500’e doğru olası aşağı yönlü hareketler olağan olarak karşılanabilir. 10.500’ün üzerinde mevcut trade pozisyonları korunabilir. Bankacılık endeksinde 15.700 desteği kısa vadeli görünüm için izlenebilir. 16.000’in üzeri yükseliş eğiliminin devamı adına öne çıkıyor. TCMB’nin politika faizini 250 baz puan ile %43,50, gecelik borç verme faizini %49’dan %46 seviyesine düşürmesi bekleniyor. Hatırlanacağı üzere TCMB, Mart’ta finansal piyasalardaki gelişmeleri değerlendirmek üzere toplanmış, gelişmelerin enflasyon görünümü açısından oluşturabileceği riskleri göz önünde bulundurarak, sıkı parasal duruşunu destekleyici tedbirler almıştı. Buna göre TCMB ara toplantı ile gecelik vadede borç verme faizini %46’ya yükseltmiş, piyasadaki oynaklığı sınırlamak üzere TL ve döviz likiditesine yönelik tedbirler almıştı. TCMB Nisan’da enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk unsuru olmaya devam ettiğini belirtirken, politika faizini %42,5’ten %46’ya, gecelik borç verme faizini %46’dan %49’a, gecelik vadede borçlanma faizini %41’den %44,5’e yükseltme yönünde karar almıştı. TCMB Haziran’da ise faizleri sabit bırakmıştı. Bugün ayrıca bir önceki toplantıda temel faiz oranlarında 25’şer baz puanlık faiz indirimi gerçekleştiren ECB’nin bekle-gör modunda hareket etmesi öngörülüyor. ECB’nin bir yıl içerisinde sekiz kez faiz indirimi gerçekleştirdiğini belirtelim. ECB’nin son durumda ana refinansman faizi %2,15, mevduat faizi %2, marjinal fonlama faizi %2,4’te bulunmaktadır. ECB Başkanı Lagarde, son toplantıda faiz indirimiyle para politikası döngüsünün sonuna yaklaşıldığını, %2 enflasyon hedefi doğrultusunda durumu devamlı ele alacaklarını belirtmişti. Yarın Fitch ve Moody’s’in Türkiye’nin kredi not ve görünümüne dair değerlendirmesini açıklaması bekleniyor. Fitch son durumda Türkiye’nin kredi notunu yatırım yapılabilir seviyenin üç, Moody’s ise dört kademe altında değerliyor.

Dünkü işlemlerde ABD ile Çin arasında gümrük vergilerine ilişkin görüşmelerin sekteye uğradığına ilişkin haber akışının ardından majör ABD endeksleri %0,3-0,5 arasında değer kaybetti. Sektörel bazda düşen faizlerin ve açıklanan bilançoların etkisiyle %1,7 artan S&P 500 Gayrimenkul Sektörü Endeksi günün en fazla değer kazananı oldu. Avrupa borsalarının yatay başladığı bugüne ABD piyasalarının da yatay bir başlangıç yapması bekleniyor. Makroekonomik tarafta bugün TSİ 15:15’te açıklanacak olan ADP özel sektör istihdam verisi ve TSİ 21:00’da başlayacak olan Fed toplantısı odağımızda olacak. Beklentileri Fed’in politika faizini %4,25-%4,50 aralığında tutması yönünde. Karar metni tarafında ise eylül ayında yapılması beklenen faiz indirimine ilişkin mesajlar takip edilecek. Bilanço tarafında ise bugün Microsoft (MSFT), Meta Platforms (META) ve Qualcomm (QCOM) finansalları takip edilecek. Teknik tarafta ise S&P 500 Endeksi için 6.517-6.551 direnç, 6.329-6.225 ise destek olarak değerlendirilebilir.

Piyasalarda dün

Günün Ajandası

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- Philips (PHG) hisseleri, şirketin 2025 mali yılı için beklentilerini yukarı yönlü revize etmesinin ardından %9,3 yükseldi. Şirket; faiz, vergi ve amortisman öncesi düzeltilmiş kâr marjının %11,3 ile %11,8 arasında olmasını bekliyor. Önceki beklenti: ise %10,8 ile %11,3 arasındaydı.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 6.291 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.409 seviyesinde işlem gördükten sonra günü 6.370 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 6.517-6.551 dirençler, 6.329-6.225 destekler olarak değerlendirilebilir.

DOW JONES

Dow Jones Endeksi geçtiğimiz günü 44.632 seviyesinde %0.46 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 45.650 seviyesi karşımıza çıkarken bu seviyenin üzerinde 45.894 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 44.336 ve 43.612 destekleri takip edilmelidir.

NASDAQ

Nasdaq Endeksi için günlük değişim %0.38 düşüşle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. 21.615 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 21.620 karşımıza çıkacaktır. 21.016 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 20.973 yeni destek olarak takip edilebilir.

EUR/USD

EUR/USD 1,156 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,157 seviyesinin de %0 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 1,18-1,185 direnç, negatif performans gerçekleşmesi halinde ise 1,148-1,131 destek seviyeleri olarak izlenebilir.

ALTIN ONS

Ons Altın haftalık bakıldığında %1.97 aşağıda, aylık bakıldığında ise %0.62 aşağıda seyrederken güncel olarak 3.327 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 3.428 ve 3.432 dirençleri ve 3.333 ve 3.272 destekleri izlenebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.