Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2026 QNB Invest A.Ş.

BIST 100 Endeksi bu haftanın başında TCMB’den faiz indirim beklentileri ile 10.380 olan sıkışma bandının üst tarafını yukarı tamamlaması sonrasında kısa vadeli görünümünü güçlendirmişti. Endeks haftanın devamında yükselen trendde 10.700 direncine doğru yükseliş gösterdi. Endekste yükselişin devam etmesi için 10.700’ün kalıcı bir şekilde aşılması gerektiğini belirtelim. 10.700’ün üzeri yükselen trendin devamı adına öne çıkıyor. 10.800 ve 11.000 sonraki hedefler olarak takip edilebilir. Aynı zamanda kısa vadeli göstergelerin aşırı satım bölgesine yakın olduğunu söyleyebiliriz. Dolayısıyla da TCMB’nin faiz kararı sonrasında beklentinin fiyatlanmasına bağlı olarak kâr realizasyonları gerçekleşirse; bu durumda 10.700’ün altında olası aşağı yönlü hareketlere karşı temkinli olmakta fayda bulunuyor. 10.700 direncinin aşılamadığı durumda kısa vadeli düzeltme riskinin ve kâr realizasyonlarının gerçekleşme ihtimalinin olduğunu belirtelim. Olası geri çekilmelerde 10.500 desteği üzerinde kalındığı sürece kısa vadeli görünümde bir bozulma olmayacağını belirtebiliriz. 10.500’e doğru olası aşağı yönlü hareketler olağan olarak karşılanabilir. 10.500’ün üzerinde mevcut trade pozisyonları korunabilir. Bankacılık endeksinde 15.700 desteği kısa vadeli görünüm için izlenebilir. 16.000’in üzeri yükseliş eğiliminin devamı adına öne çıkıyor. TCMB’nin politika faizini 250 baz puan ile %43,50, gecelik borç verme faizini %49’dan %46 seviyesine düşürmesi bekleniyor. Hatırlanacağı üzere TCMB, Mart’ta finansal piyasalardaki gelişmeleri değerlendirmek üzere toplanmış, gelişmelerin enflasyon görünümü açısından oluşturabileceği riskleri göz önünde bulundurarak, sıkı parasal duruşunu destekleyici tedbirler almıştı. Buna göre TCMB ara toplantı ile gecelik vadede borç verme faizini %46’ya yükseltmiş, piyasadaki oynaklığı sınırlamak üzere TL ve döviz likiditesine yönelik tedbirler almıştı. TCMB Nisan’da enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk unsuru olmaya devam ettiğini belirtirken, politika faizini %42,5’ten %46’ya, gecelik borç verme faizini %46’dan %49’a, gecelik vadede borçlanma faizini %41’den %44,5’e yükseltme yönünde karar almıştı. TCMB Haziran’da ise faizleri sabit bırakmıştı. Bugün ayrıca bir önceki toplantıda temel faiz oranlarında 25’şer baz puanlık faiz indirimi gerçekleştiren ECB’nin bekle-gör modunda hareket etmesi öngörülüyor. ECB’nin bir yıl içerisinde sekiz kez faiz indirimi gerçekleştirdiğini belirtelim. ECB’nin son durumda ana refinansman faizi %2,15, mevduat faizi %2, marjinal fonlama faizi %2,4’te bulunmaktadır. ECB Başkanı Lagarde, son toplantıda faiz indirimiyle para politikası döngüsünün sonuna yaklaşıldığını, %2 enflasyon hedefi doğrultusunda durumu devamlı ele alacaklarını belirtmişti. Yarın Fitch ve Moody’s’in Türkiye’nin kredi not ve görünümüne dair değerlendirmesini açıklaması bekleniyor. Fitch son durumda Türkiye’nin kredi notunu yatırım yapılabilir seviyenin üç, Moody’s ise dört kademe altında değerliyor.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Yoğun bilanço takvimi fiyatlamalara yansırken ABD hisse senedi endeksleri günü karışık bir görünümle tamamladı. S&P500 %0,06, Dow Jones %0,40 değer kazandı; Nasdaq %0,39 değer kaybıyla günü tamamladı. Endeksteki 11 ana sektörden 9’u pozitif fiyatlandı. Sağlık %1,90, gayrimenkul %1,78, altyapı ve ham madde %1,30 oranındaki değer kazanımlarıyla öne çıktı. Teknoloji %1,08, telekomünikasyon %0,31 değer kaybıyla en zayıf performansları gösterdiler. Rotasyon fiyatlamasının öne çıktığı seansta ekonomik veri akışı tarafında önemli bir gelişme olmadı ve 2Ç25 finansalları fiyatlamalara yön verdi. Güne başlarken ABD Başkanı Donald Trump’ın Japonya ile anlaşarak ABD’ye ihracatına karşılıklı olarak yüzde 15 gümrük vergisi getirildiğini ve otomotiv sektörüne yönelik vergilerin de bu seviyeye geleceğini duyurması Asya endekslerinde güçlü pozitif fiyatlandı. İyimserlik Avrupa hisselerine de yansıdı ve risk iştahında yükseliş gözlemleniyor.

Piyasalarda dün

Günün Ajandası

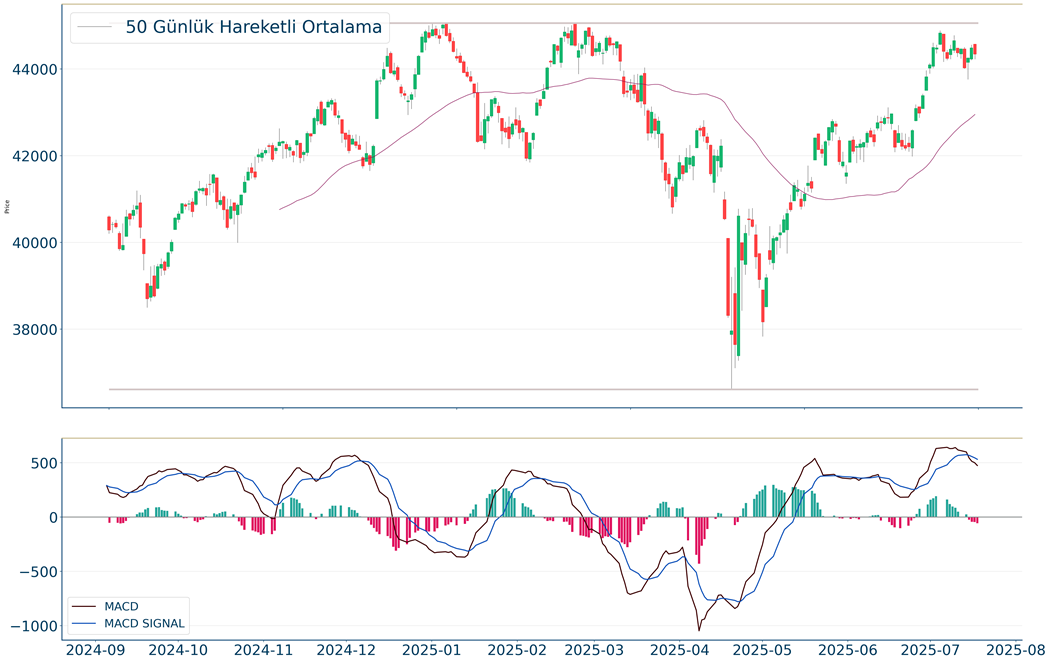

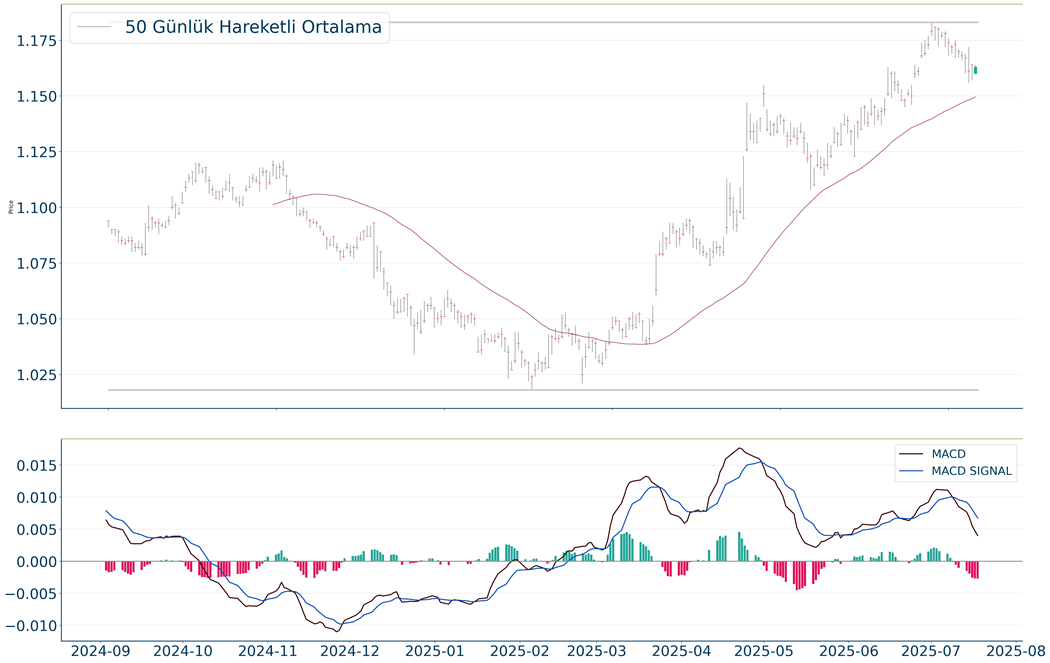

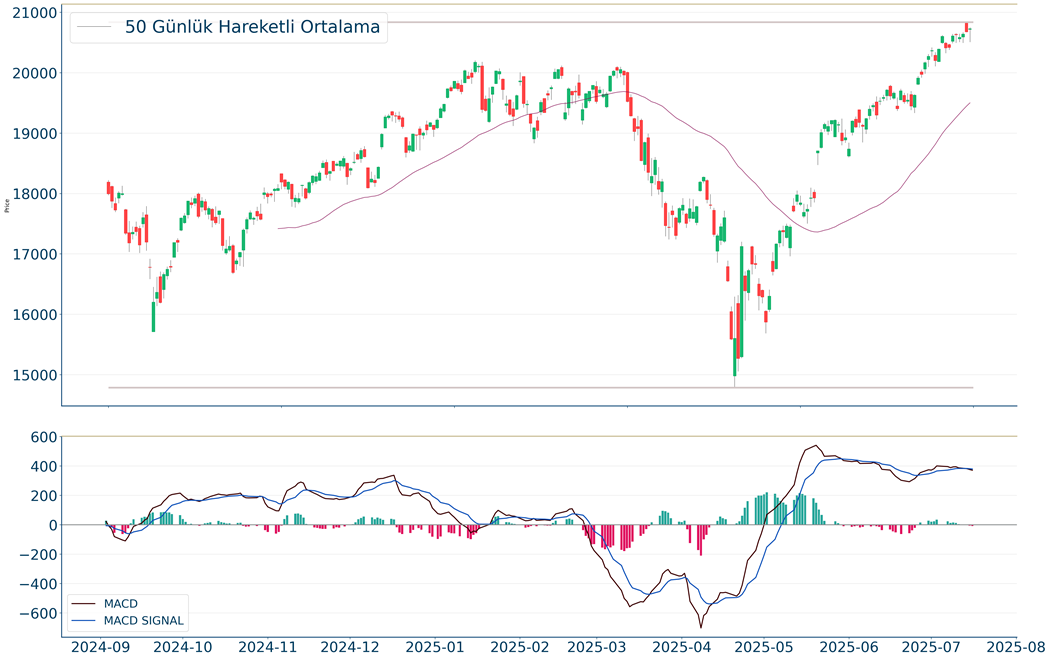

SaatBölgeVeriDönemBeklentiÖnceki17:00ABDİkinci El Konut SatışlarıHaziran4.0mln4.03mln17:00ABDİkinci El Konut Ortalama Fiyatı(Yıllık)Haziran-%1.317:00ABDİkinci El Konut Satışları(Aylık)Haziran-%0.7%0.817:00ABDİkinci El Konut Ortalama Fiyatı($)Haziran-422.80017:00ABDİkinci El Konut Stok/Satış(Ay)Haziran-4.6ABD Piyasalarında Öne Çıkan HaberlerGeneral Motors (GM) hisseleri, beklentilerin hafif üzerinde açıklanan 2Ç25 finansallarına rağmen gümrük vergilerinin şirkete beklenenden daha fazla darbe vurması nedeniyle %8,12 değer kaybetti. Coca-Cola (KO) hisseleri, 2Ç25 finansallarının beklentilerin hafif altında kalmasıyla %0,59 değer kaybetti. Şirket yüksek fruktozlu mısır şurubu yerine şeker kamışı ile tatlandırılmış yeni bir ürün piyasaya süreceğini açıkladı. Lockheed Martin (LMT) hisseleri, tek seferlik giderlerin karlılığı baskılaması ve tahminlerin altında kalması nedeniyle %10,81 değer kaybıyla işlem gördü. Northrop Grumman (NOC) hisseleri, beklentilerin oldukça üzerinde bildirilen güçlü finansalların ardından %9,41 değer kazandı. D.R. Horton (DHI) hisseleri, ABD'nin en büyük konut inşaat şirketi tahminleri aşan üçüncü çeyrek mali kazanç ve gelirlerini açıkladıktan sonra %16,98 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerKering (KER) hisseleri, %2,67 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Infineon Technologies (RMS) hisseleri, %3,51 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %0.06 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. 6.447 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 6.438 karşımıza çıkacaktır. 6.266 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 6.256 yeni destek olarak takip edilebilir.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 44.542, en düşük ise 44.272 seviyesinde işlem gördükten sonra 44.502 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 44.110 ve 43.447 desteklerini ve 45.402 ve 45.672 dirençlerini takip edeceğiz.NASDAQ Gün içi görülen en yüksek seviye 20.985 iken kapanış 20.892 seviyesinde %0.39 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 20.701 seviyesi yeni destek görevi görürken kısa vadeli direnç 21.345 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 20.349 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 21.502 seviyesini ikinci direnç olarak izleyeceğiz.EUR/USDEUR/USD 1,174 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,153 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; 1,196 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,199 karşımıza çıkacaktır. 1,162 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,166 yeni destek olarak takip edilebilir.ALTIN ONSOns Altın geçtiğimiz günü 3.437 seviyesinde %1.05 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 3.513 seviyesi karşımıza çıkarken bu seviyenin üzerinde 3.531 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 3.414 ve 3.361 destekleri takip edilmelidir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi için günlük değişim %0.06 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. 6.447 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 6.438 karşımıza çıkacaktır. 6.266 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 6.256 yeni destek olarak takip edilebilir.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 44.542, en düşük ise 44.272 seviyesinde işlem gördükten sonra 44.502 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 44.110 ve 43.447 desteklerini ve 45.402 ve 45.672 dirençlerini takip edeceğiz.

Gün içi görülen en yüksek seviye 20.985 iken kapanış 20.892 seviyesinde %0.39 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 20.701 seviyesi yeni destek görevi görürken kısa vadeli direnç 21.345 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 20.349 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 21.502 seviyesini ikinci direnç olarak izleyeceğiz.

EUR/USD 1,174 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,153 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; 1,196 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,199 karşımıza çıkacaktır. 1,162 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,166 yeni destek olarak takip edilebilir.

Ons Altın geçtiğimiz günü 3.437 seviyesinde %1.05 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 3.513 seviyesi karşımıza çıkarken bu seviyenin üzerinde 3.531 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 3.414 ve 3.361 destekleri takip edilmelidir.

BIST 100 Endeksi son haftalarda 9940-10.380 bandında dalgalı seyir izlerken, bu aralığın üst tarafına doğru direnç ile karşılaşıyordu. Dolayısıyla da bu bandın üst bölgesi olan 10.380’in aşılması tepe formasyon riskinin geride kalması için önemli idi. Endeks TCMB’nin faiz kararı haftasında, bu haftanın başında 10.380 direncinin üzerine yükseldi. Endeks uzun süredir aşmakta zorlandığı direncini böylece yukarı kırmış oldu. Endeks yeni bir yükselen trendin başlaması sonrasında dün ise 10.700 direncine doğru yükseliş gösterdi. Endeks günü yatay seyirde tamamladı, bankacılık endeksi %1,5 oranında değer kaybetti. Endekste 10.600’ün üzerinde 10.700 ve 10.800 hedef dirençlerine doğru yükseliş görebiliriz. Endekste son dönemdeki yükselişi eğiliminin korunması için ise 10.500 desteği öne çıkıyor. 10.500 desteğinin üzerinde kaldığı sürece kısa vadeli yönün yukarı kalabileceğini söyleyebiliriz. Dolayısıyla da 10.500’ün üzerinde mevcut trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir. Bankacılık endeksinde 16.000’in üzeri yükseliş eğilimi adına öne çıkıyor. TCMB’nin yarın gerçekleştireceği toplantı öncesinde banka hisselerinde yukarı yönlü hareketler görebiliriz. Bankacılık endeksinde 16.000 desteğinin üzerinde 16.300 hedef direnç olarak korunuyor. Haftanın ajandasında; TCMB’nin politika faizini 250 baz puan ile %43,50, gecelik borç verme faizini %49’dan %46’ya düşürmesi bekleniyor. TCMB’nin faiz indiriminin boyutu piyasaların seyri açısından etkili olacak. Hatırlanacağı üzere TCMB, Mart’ta finansal piyasalardaki gelişmeleri değerlendirmek üzere toplanmış, gelişmelerin enflasyon görünümü açısından oluşturabileceği riskleri göz önünde bulundurarak, sıkı parasal duruşunu destekleyici tedbirler almıştı. Buna göre TCMB ara toplantı ile gecelik vadede borç verme faizini %46’ya yükseltmiş, piyasadaki oynaklığı sınırlamak üzere TL ve döviz likiditesine yönelik tedbirler almıştı. TCMB Nisan’da enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk unsuru olmaya devam ettiğini belirtirken, politika faizini %42,5’ten %46’ya, gecelik borç verme faizini %46’dan %49’a, gecelik vadede borçlanma faizini %41’den %44,5’e yükseltme yönünde karar almıştı. TCMB Haziran’da ise faizleri sabit bırakmıştı. Yarın ayrıca bir önceki toplantıda temel faiz oranlarında 25’şer baz puanlık faiz indirimi gerçekleştiren ECB’nin bekle-gör modunda hareket etmesi öngörülüyor. ECB’nin bir yıl içerisinde sekiz kez faiz indirimi gerçekleştirdiğini belirtelim. ECB Başkanı Lagarde, son toplantıda faiz indirimiyle para politikası döngüsünün sonuna yaklaşıldığını, %2 enflasyon hedefi doğrultusunda durumu devamlı ele alacaklarını belirtmişti. ECB’nin para politikasının devamına yönelik açıklamalar öne çıkacak. Cuma günü Fitch ve Moody’s’in Türkiye’nin kredi not ve görünümüne dair değerlendirmesini açıklaması bekleniyor. Fitch son durumda Türkiye’nin kredi notunu yatırım yapılabilir seviyenin üç, Moody’s ise dört kademe altında değerliyor.

ABD hisse senedi endeksleri haftanın ilk işlem gününde rekor tazeledi. S&P 500 %0,14, Nasdaq %0,38 değer kazandı; Dow Jones %0,04 değer kaybetti. S&P 500 Endeksi’ndeki 11 ana sektörden 7’si pozitif fiyatlandı. Telekomünikasyon sektörü %1,90 değer kazanımıyla en güçlü performansı üretti, isteğe bağlı tüketim %0,60, ham madde %0,54 değer kazandı. Negatif tarafta ise sırasıyla enerji, sağlık, endüstriyeller yer aldı. Tahvil piyasalarında pozitif seyir takip edildi. Asya endeksleri pozitif fiyatlanırken Avrupa endekslerinin güne negatif açılış yapması bekleniyor.

ABD Piyasalarında Öne Çıkan HaberlerVerizon Communications (VZ) hisseleri, 2Ç25 finansallarında beklenti üzerinde ciro ile kar rakamı açıklanması ve tam yıl serbest nakit akış tahminlerinin yukarı yönlü revize edilmesiyle %4,04 değer kazandı. Block (XYZ) hisseleri, Hess yerine S&P 500 Endeksi’ne dahil edileceğinin açıklanmasıyla %7,22 primlendi. Domino’s Pizza (DPZ) hisseleri, ABD satış büyümesinin toparlanmasına rağmen kar tahminlerinin beklenti altında kalmasıyla %0,80 değer kaybetti. Cleveland Cliffs (CLF) hisseleri, consensus beklentilerinin altında zarar bildirilmesiyle %12,45 değer kazandı. Pinterest (PINS) hisseleri, JP Morgan analistlerinin hedef fiyat yükselterek “ağırlık artır” notuyla yayınladığı raporun ardından %2,40 primlendi.Avrupa Piyasalarında Öne Çıkan HaberlerBASF (BAS) hisseleri, %2,33 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Hermes (RMS) hisseleri, %1,61 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi haftalık bakıldığında %0.59 yukarıda, aylık bakıldığında ise %5.66 yukarıda seyrederken güncel olarak 6.305 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 6.447 ve 6.478 dirençleri ve 6.266 ve 6.167 destekleri izlenebilir.DOW JONESGeçtiğimiz günü %0.04 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. 45.337 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 45.352 karşımıza çıkacaktır. 44.021 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 44.055 yeni destek olarak takip edilebilir.NASDAQhareket EUR/USDEUR/USD, 20 günlük hareketli ortalaması olan 1,17 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,17 seviyesinde işlem gördükten sonra günü 1,169 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 1,193-1,198 dirençler, 1,161-1,145 destekler olarak değerlendirilebilir.ALTIN ONSGeçtiğimiz günü %1.55 yükselişle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 3.323 ve 2.967 olarak sıralanabilir. Yükseliş halinde ilk direnç olarak 3.478 seviyesi takip edilirken bu direncin de geçilmesi halinde 3.496 takip edilebilir. Negatif hareketlerde ise destekler 3.381 ve 3.329 olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi haftalık bakıldığında %0.59 yukarıda, aylık bakıldığında ise %5.66 yukarıda seyrederken güncel olarak 6.305 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 6.447 ve 6.478 dirençleri ve 6.266 ve 6.167 destekleri izlenebilir.

Geçtiğimiz günü %0.04 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. 45.337 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 45.352 karşımıza çıkacaktır. 44.021 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 44.055 yeni destek olarak takip edilebilir.

hareket

EUR/USD, 20 günlük hareketli ortalaması olan 1,17 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,17 seviyesinde işlem gördükten sonra günü 1,169 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 1,193-1,198 dirençler, 1,161-1,145 destekler olarak değerlendirilebilir.

Geçtiğimiz günü %1.55 yükselişle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 3.323 ve 2.967 olarak sıralanabilir. Yükseliş halinde ilk direnç olarak 3.478 seviyesi takip edilirken bu direncin de geçilmesi halinde 3.496 takip edilebilir. Negatif hareketlerde ise destekler 3.381 ve 3.329 olarak izlenebilir.

BIST 100 Endeksi son haftalarda 9940-10.380 bandında dalgalı seyir izlerken, bu aralığın alt tarafına geri çekilmelerde destek, üst tarafına doğru yükselişte direnç ile karşılaştı. Dolayısıyla da bu bandın üst tarafı olan 10.380’in aşılması tepe formasyon riskinin geride kalması için önemli idi. Endeks TCMB’nin faiz kararı haftasında, dün güne olumlu bir seyirle başlarken, 10.380 direncini yukarı aştı. Endeks uzun süredir aşmakta zorlandığı direncini böylece yukarı kırmış oldu. Buna göre endeks günü %2,4, bankacılık endeksi %1,9 yükselişle tamamladı. 10.380 destek haline gelirken, bu seviyenin üzerinde yeni bir yükselen trendin başladığını söyleyebiliriz. 10.600’ün üzerinde yükseliş 10.800 ve 11.000 dirençlerine doğru devam edebilir. 10.380 desteğinde kısa vadeli görünümün güçlü ve yönün yukarı olduğunu belirtelim. Bu seviyenin üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir. Bankacılık endeksinde 16.000’in aşılmasını olumlu olarak değerlendirebiliriz. TCMB’nin perşembe günkü kararına kadar banka hisselerine olan ilgi yüksek kalabilir. Bankacılık endeksi 16.000 desteğinin üzerinde kaldığı sürece 16.625 olan ana direncine doğru yükseliş hareketi sergileyebilir. TCMB’den faiz indirim beklentileri banka hisselerinin performansını destekleyen faktör olarak öne çıkıyor. Yurtdışı gelişmelere baktığımızda; AB, ABD Başkanı Trump'ın AB mallarına %30 gümrük vergisi uygulama tehdidinin ardından 72 milyar Euro’luk ikinci önlem listesini açıkladı. AB, müzakere etmek istediğini belirtirken, anlaşma sağlanamaması durumunda bir plan hazırladıklarını bildiriyor. Haftanın ajandasında; TCMB’nin politika faizini 250 baz puan ile %43,50, gecelik borç verme faiz oranını %49’dan %46 seviyesine düşürmesi bekleniyor. TCMB’nin faiz indiriminin boyutu piyasaların seyri açısından etkili olacak. Hatırlanacağı üzere TCMB, Mart’ta finansal piyasalardaki gelişmeleri değerlendirmek üzere toplanmış, gelişmelerin enflasyon görünümü açısından oluşturabileceği riskleri göz önünde bulundurarak, sıkı parasal duruşunu destekleyici tedbirler almıştı. Buna göre TCMB ara toplantı ile gecelik vadede borç verme faizini %46’ya yükseltmiş, piyasadaki oynaklığı sınırlamak üzere TL ve döviz likiditesine yönelik tedbirler almıştı. TCMB Nisan’da enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk unsuru olmaya devam ettiğini belirtirken, politika faizini %42,5’ten %46’ya, gecelik borç verme faizini %46’dan %49’a, gecelik vadede borçlanma faizini %41’den %44,5’e yükseltme yönünde karar almıştı. TCMB Haziran’da ise faizleri sabit bırakmıştı. Perşembe günü ayrıca bir önceki toplantıda temel faiz oranlarında 25’şer baz puanlık faiz indirimi gerçekleştiren ECB’nin bekle-gör modunda hareket etmesi öngörülüyor. Cuma günü Fitch ve Moody’s’in Türkiye’nin kredi not ve görünümüne dair değerlendirmesini açıklaması bekleniyor. Fitch son durumda Türkiye’nin kredi notunu yatırım yapılabilir seviyenin üç, Moody’s ise dört kademe altında değerliyor.

ABD hisse senedi endeksleri haftanın son işlem gününde yatay kapanışlar gerçekleştirdiler. S&P 500 %0,01, Dow Jones %0,32 değer kayıplarıyla fiyatlanırken, Nasdaq %0,05 pozitif artış kaydetti. S&P 500 Endeksi’ndeki 11 ana sektörden 5’i pozitif fiyatlandı. Altyapı, isteğe bağlı tüketim sırasıyla %1,71 ile %0,98 primlenerek güçlü pozitif performans gösterdiler. Negatif tarafta ise sırasıyla %0,96 ile %0,60 değer kaybeden enerji ve sağlık sektörleri yer aldı. Fed yöneticisi Christopher Waller, faiz indirimlerine yönelik pozitif mesajlar verdi. Michigan Üniversitesi anketinde enflasyon beklentileri sert bir biçimde geri çekildi. Kısa vadeli enflasyon beklentisi %5,0 seviyesinden %4,4’e, uzun vadeli enflasyon beklentisi %3,9 seviyesinden %3,6’ya geriledi, sentiment verilerinde ise toparlanma eğilimi devam etti. Haftaya başlarken ABD endeks vadeli kontratları pozitif fiyatlanıyor. Hafta boyunca tahvil ihaleleri ile yoğun bir bilanço takvimi dikkat çekiyor. Asya endeksleri haftaya yatay pozitif başlangıç yaptı; Avrupa endekslerinin güne negatif açılış yapması bekleniyor.

ABD Piyasalarında Öne Çıkan HaberlerNetflix (NFLX) hisseleri, %46 kar, %16 ciro büyümesi bildiren şirket beklentileri aştı, üyelik gelirleri, fiyatlama kabiliyeti ve reklamcılık gelirlerinin pozitif katkısını gören şirket günü %5,10 değer kaybıyla tamamladı. Sarepta Therapeutics (SRPT) hisseleri, Gıda ve İlaç İdaresi'nin şirketten Duchenne musküler distrofi gen tedavisi Elevidys'in sevkiyatını durdurmasını isteyeceğini bildirmesinin ardından %35,94 değer kaybıyla işlem gördü. Norfolk Southern (NSC) hisseleri, Union Pacific’in şirketi satın almaya yönelik pazarlık sürecinde olduğu haberlerinin etkisiyle %2,54 primlendi. American Express (AXP) hisseleri, güçlü performans metrikleri ile analist tahminlerinin üzerinde bildirililen finansallara rağmen %2,35 değer kaybetti. Interactive Brokers (IBKR) hisseleri, komisyon gelirlerinin %27, alım-satım hacimlerinin %30 büyüdüğü 2Ç25 finansallarında beklentilerin aşılmasıyla %7,77 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerKering (KER) hisseleri, %2,57 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Stellantis (STLAM) hisseleri, %3,18 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 6.201 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.315 seviyesinde işlem gördükten sonra günü 6.296 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 6.432-6.464 dirençler, 6.252-6.156 destekler olarak değerlendirilebilir.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 44.571, en düşük ise 44.224 seviyesinde işlem gördükten sonra 44.342 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 44.021 ve 43.299 desteklerini ve 45.337 ve 45.599 dirençlerini takip edeceğiz.NASDAQNasdaq Endeksi geçtiğimiz günü 20.895 seviyesinde %0.05 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 21.354 seviyesi karşımıza çıkarken bu seviyenin üzerinde 21.470 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 20.744 ve 20.416 destekleri takip edilmelidir.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,164, en düşük ise 1,162 seviyesinde işlem gördükten sonra 1,163 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise EUR/USD adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 1,155 ve 1,138 desteklerini ve 1,187 ve 1,192 dirençlerini takip edeceğiz.ALTIN ONSGeçtiğimiz günü %0.18 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. Yükseliş halinde ilk direnç olarak 3.429 seviyesi takip edilirken bu direncin de geçilmesi halinde 3.446 takip edilebilir. Negatif hareketlerde ise destekler 3.333 ve 3.284 olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 6.201 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.315 seviyesinde işlem gördükten sonra günü 6.296 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 6.432-6.464 dirençler, 6.252-6.156 destekler olarak değerlendirilebilir.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 44.571, en düşük ise 44.224 seviyesinde işlem gördükten sonra 44.342 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 44.021 ve 43.299 desteklerini ve 45.337 ve 45.599 dirençlerini takip edeceğiz.

Nasdaq Endeksi geçtiğimiz günü 20.895 seviyesinde %0.05 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 21.354 seviyesi karşımıza çıkarken bu seviyenin üzerinde 21.470 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 20.744 ve 20.416 destekleri takip edilmelidir.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,164, en düşük ise 1,162 seviyesinde işlem gördükten sonra 1,163 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise EUR/USD adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 1,155 ve 1,138 desteklerini ve 1,187 ve 1,192 dirençlerini takip edeceğiz.

Geçtiğimiz günü %0.18 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. Yükseliş halinde ilk direnç olarak 3.429 seviyesi takip edilirken bu direncin de geçilmesi halinde 3.446 takip edilebilir. Negatif hareketlerde ise destekler 3.333 ve 3.284 olarak izlenebilir.

BIST 100 Endeksi geçtiğimiz hafta dalgalı bir seyir izledi. Endeks İsrail ordusunun Suriye’ye saldırısı ile birlikte 10.380-10.160 bandının altı ile 10.000’e geri çekilirken, sonrasında tepki alımları ile yükseliş eğilimi gösterdi. Buna paralel endeks 10.380 olan ana direncinin üzerine yükseliş denemelerinde bulundu. 10.380 önceki zirve olduğundan bu seviyenin kalıcı olarak üzeri; yeniden bir tepe formasyon oluşumunun gerçekleşmemesi ve yükselen trendin ileri taşınması için önemli. 10.380 önceki yükseliş hareketlerinde aşılamadığı için bu seviyenin üzerine yönelim halinde yeni bir yükselen trend başlayabilir. Bu durumda endekste 10.500 ve 10.600 dirençlerine doğru yükselişin devamını görebiliriz. Aynı zamanda kısa vadeli teknik göstergelerin yukarı işaret gösterdiğini belirtelim. 10.160 bant hareketinin alt bölgesine işaret ettiğinden, bu seviyenin üzerinde kısa vadeli görünümün olumlu olduğunu ve yönün yukarı kalabileceğini söyleyebiliriz. Buna paralel 10.160 desteğinin üzerinde trade amaçlı yapılabilir ve trade pozisyonları korunabilir. Son dönemde kısa vadeli düzeltme ile karşı karşıya kalan bankacılık endeksi ise dip oluşumunu yukarı tamamladı. TCMB’nin perşembe günkü kararına kadar banka hisselerine olan ilgi yüksek kalabilir. Bankacılık endeksi 16.000 direncinin üzerinde kaldığı sürece 16.625 olan ana direncine doğru yükseliş hareketi sergileyebilir. TCMB’den faiz indirim beklentilerinin ağırlıkta olması banka hisselerinin performansını destekleyen faktör olarak öne çıkıyor.ABD Başkanı Trump’ın tarifeler ile ilgili kararları takip ediliyor. ABD’de gümrük vergisi oranlarının uygulanacağı tarih olan 1 Ağustos’a kadar; ülkelerin vergi oranları belirlenme süreci devam ediyor. Haftanın ajandasında; TCMB faiz kararı öne çıkıyor. TCMB’nin politika faizini 250 baz puan ile %43,50, gecelik borç verme faizini %49’dan %46’ya düşürmesi bekleniyor. TCMB’nin faiz indiriminin boyutu piyasaların seyri açısından etkili olacak. Hatırlanacağı üzere TCMB, Mart’ta finansal piyasalardaki gelişmeleri değerlendirmek üzere toplanmış, gelişmelerin enflasyon görünümü açısından oluşturabileceği riskleri göz önünde bulundurarak, sıkı parasal duruşunu destekleyici tedbirler almıştı. Buna göre TCMB ara toplantı ile gecelik vadede borç verme faizini %46’ya yükseltmiş, piyasadaki oynaklığı sınırlamak üzere TL ve döviz likiditesine yönelik tedbirler almıştı. TCMB Nisan’da enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk unsuru olmaya devam ettiğini belirtirken, politika faizini %42,5’ten %46’ya, gecelik borç verme faizini %46’dan %49’a, gecelik vadede borçlanma faizini %41’den %44,5’e yükseltme yönünde karar almıştı. TCMB Haziran’da ise faizleri sabit bırakmıştı. Bir önceki toplantıda temel faiz oranlarında 25’şer baz puanlık faiz indirimi gerçekleştiren ECB’nin, perşembe günü faizleri sabit bırakması öngörülüyor. Cuma günü Fitch ve Moody’s’in Türkiye’nin kredi not ve görünümüne dair değerlendirmesini açıklaması bekleniyor.

ABD hisse senedi endeksleri pozitif ekonomik veri akışı ve şirket bilançolarının katkısıyla günü rekor tazeleyerek tamamladı. S&P 500 %0,54, Nasdaq %0,74, Dow Jones %0,52 primlerle günü tamamladılar. S&P 500 Endeksi’ndeki 11 ana sektörden 9’u pozitif fiyatlandı. Finans %0,92, teknoloji %0,89, endüstriyeller ve zaruri tüketim %0,87 primlerle en iyi performansları gösterdiler. Negatif tarafta ise sağlık %1,18, gayrimenkuller %0,16 değer kaybetti. Tahvil piyasası volatil bir günün ardından yatay kapanılş gerçekleştirdi. Haziran ayı perakende satış verisi manşette %0,6 ile %0,1 olan beklentinin üzerinde, çekirdekte ise %0,5 ile %0,3 beklentinin üzerinde açıklandı. Fed yönetim kurulu üyesi Waller, tüketici harcamaları ve istihdam piyasasını gerekçe göstererek faiz oranlarının bu ay düşmesi gerektiğini açıkladı. Ekonomik veri akışında bugün Michigan verileri takip ediliyor olacak. Asya endeksleri pozitif, Avrupa endekslerinin de güne pozitif başlangıç yapması bekleniyor.

ABD Piyasalarında Öne Çıkan HaberlerLucid Group (LCID) hisseleri, şirketin Uber Technologies ve Nuro ile otonom sürüş ortaklığını duyurmasının ardından %36,24 değer kazandı. Uber’in 6yıl içinde Nuro otonom sürüş teknolojisiyle donatılmış 20.000’in üzerinde Lucid araç kullanmayı hedefliyor. Taiwan Semiconductor Manufacturing (TSM) hisseleri, 2Ç25 finansallarında kur ve gümrük vergilerine yönelik belirsizliklere rağmen rekor kar bildirilmesiyle %3,38 primlendi. United Airlines (UAL) hisseleri, 2Ç25 finansallarında kar rakamı beklentileri aşarken ciro beklentilerin hafif altında kaldı. Tam yıl beklentilerini yukarı yönlü revize eden şirket, Temmuz ayında iş seyahatlerinin güçlendiğini ve daha az jeopolitik-makroekonomik belirsizlik tahmin ettiklerini açıklamasıyla %3,11 değer kazandı. PepsiCo (PEP) hisseleri, 2Ç25 ciro ve kar beklentilerinin aşılması ve tam yıl beklentilerinin yukarı yönlü revize edilmesiyle %7,45 primli işlem gördü. Elevance Health (ELV) hisseleri, yüksek sağlık harcamaları nedeniyle tam yıl beklentilerinde sert bir kesintiye gitti ve %12,22 değer kaybıyla fiyatlandı.Avrupa Piyasalarında Öne Çıkan HaberlerSchneider Electric (SU) hisseleri, %7,73 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Nordea Bank (NDA) hisseleri, %2,68 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 6.304, en düşük ise 6.262 seviyesinde işlem gördükten sonra 6.297 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise S&P 500 Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 6.240 ve 6.145 desteklerini ve 6.425 ve 6.464 dirençlerini takip edeceğiz.DOW JONESDow Jones Endeksi kapanışla birlikte %0.52 yükseliş gerçekleştirdi. Güne 44.229 seviyesinde başladı ve gün içinde en yüksek 44.558, en düşük 44.200 seviyesinden işlem gördü. Kapanışı ise 44.484 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 45.104 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 45.393 karşımıza çıkacaktır. 43.743 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 44.072 yeni destek olarak takip edilebilir.NASDAQ Gün içi görülen en yüksek seviye 20.911 iken kapanış 20.885 seviyesinde %0.75 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 20.683 seviyesi yeni destek görevi görürken kısa vadeli direnç 21.306 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 20.359 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 21.453 seviyesini ikinci direnç olarak izleyeceğiz.EUR/USDEUR/USD için günlük değişim %0.02 düşüşle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,187 olurken destek olarak 1,154 izlenebilir.ALTIN ONSOns Altın, 20 günlük hareketli ortalaması olan 3.332 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 3.350 seviyesinde işlem gördükten sonra günü 3.345 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. 3.415-3.430 dirençler, 3.321-3.273 destekler olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 6.304, en düşük ise 6.262 seviyesinde işlem gördükten sonra 6.297 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise S&P 500 Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 6.240 ve 6.145 desteklerini ve 6.425 ve 6.464 dirençlerini takip edeceğiz.

Dow Jones Endeksi kapanışla birlikte %0.52 yükseliş gerçekleştirdi. Güne 44.229 seviyesinde başladı ve gün içinde en yüksek 44.558, en düşük 44.200 seviyesinden işlem gördü. Kapanışı ise 44.484 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 45.104 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 45.393 karşımıza çıkacaktır. 43.743 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 44.072 yeni destek olarak takip edilebilir.

Gün içi görülen en yüksek seviye 20.911 iken kapanış 20.885 seviyesinde %0.75 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 20.683 seviyesi yeni destek görevi görürken kısa vadeli direnç 21.306 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 20.359 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 21.453 seviyesini ikinci direnç olarak izleyeceğiz.

EUR/USD için günlük değişim %0.02 düşüşle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,187 olurken destek olarak 1,154 izlenebilir.

Ons Altın, 20 günlük hareketli ortalaması olan 3.332 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 3.350 seviyesinde işlem gördükten sonra günü 3.345 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. 3.415-3.430 dirençler, 3.321-3.273 destekler olarak değerlendirilebilir.

BIST 100 Endeksi çarşamba günü satış baskısı altında kalmasının ardından, dün günün ikinci yarısında artan alımlarla güçlü bir performans sergiledi. Hatırlanacağı üzere endeks; son dönemde 10.380 olan önceki zirve seviyesinde üçlü tepe formasyon oluşumu gösterirken, kâr realizasyonları ile karşılaşmıştı. Endeks çarşamba günü İsrail ordusunun Suriye’ye saldırı gerçekleştirmesi ile birlikte 10.380-10.160 bandının altı ile 10.000 seviyesine geri çekildi. Endeks yaşanan satış baskısının ardından dün ise tepki alımları ile yükseliş eğilimi sergiledi. Endeks gün içerisinde banka hisseleri öncülüğünde kazanımlarını ileri taşıyarak yeniden 10.380 ana direncinin üzerini test etti. Endeks günü bu seviyenin hafif altında %2,5 oranında yükselişle tamamladı. Bankacılık endeksi %4,2 oranında değer kazandı. 10.380 önceki zirve olduğundan bu seviyenin kalıcı olarak üzeri yeniden bir tepe formasyon oluşumunun gerçekleşmemesi ve yükselen trendin ileri taşınması için önemli. 10.380 önceki yükseliş hareketlerinde aşılamadığı için bu seviyenin üzerine yönelim halinde yeni bir yükselen trend başlayabilir. Bu durumda endekste 10.500 ve 10.600 dirençlerine doğru yükselişin devamını görebiliriz. Aynı zamanda kısa vadeli teknik göstergelerin yukarı dönüş işareti gösterdiğini belirtelim. 10.160 bant hareketinin alt bölgesine işaret ettiğinden, bu seviyenin üzerinde kısa vadeli görünümün olumlu olduğunu ve yönün yukarı kalabileceğini söyleyebiliriz. Buna paralel 10.160 desteğinin üzerinde trade amaçlı yapılabilir ve trade pozisyonları korunabilir. Son dönemde kısa vadeli düzeltme ile karşı karşıya kalan bankacılık endeksi ise dün dip oluşumunu yukarı tamamladı ve 16.000’in üzerine yükseldi. TCMB 24 Temmuz toplantı kararına kadar banka hisselerine olan ilgi yüksek kalabilir. Bankacılık endeksi 16.000’in üzerinde kaldığı sürece 16.625 olan ana direncine doğru yükseliş hareketi sergileyebilir. TCMB’den faiz indirim beklentilerinin ağırlıkta olması banka hisselerinin performansını destekleyen faktör olarak öne çıkıyor. TCMB verilerine göre; 11 Temmuz haftasında brüt rezervler 164,4 milyar dolardan 166,2 milyar dolara yükseldi. Aynı dönemde swap hariç net rezervler 5,5 milyar dolar artışla 41 milyar dolara ulaştı. Yurtdışı gelişmelere baktığımızda; ABD Başkanı Trump’ın tarifeler ile ilgili kararları ve açıklamaları takip ediliyor. ABD’de gümrük vergisi oranlarının uygulanacağı tarih olan 1 Ağustos’a kadar; ülkelerin vergi oranları belirlenme süreci devam ediyor. Buna paralel Trump, gönderdiği mektuplarla birlikte ülkelere gümrük vergi oranlarını iletiyor. Trump, 150'den fazla ülkeye gümrük vergisi oranlarının %10 veya %15 olabileceğini bildiren mektuplar göndereceğini söyledi. Trump, Hindistan ile yeni bir ticaret anlaşmasının çok yakın olduğunu, Avrupa Birliği ile de benzer bir anlaşmanın mümkün göründüğünü açıkladı. Trump, Kanada ile anlaşmaya varılması ihtimaline de henüz bir şey söylemek için erken olduğunu ifade etti. ABD borsalarında güçlü seyrin korunduğunu belirtelim.

ABD hisse senedi endeksleri güne negatif başlangıç yaptığı volatil bir seansın sonunda pozitif kapanış gerçekleştirdi. Donald Trump’ın Powell’ı görevinden alabileceğine dair mesajları tahvil piyasası ve Dolar Endeksi üzerinde satış baskısı kurdu; Trump devamında pek olası olmadığını açıkladı ve fiyatlamalarda toparlama eğilimi izlendi. S&P 500 %0,32, Dow Jones %0,53, Nasdaq %0,25 değer kazanımlarıyla günü noktaladılar. S&P 500 Endeksi’ndeki 11 sektörden 8’i günü pozitif tamamladı. Sağlık %1,22, gayrimenkul %1,07, finans %0,66 değer kazanımlarıyla pozitif ayrışan sektörler olarak öne çıktılar. Enerji %0,84, telekomünikasyon %0,15 değer kaybıyla günü tamamaladı. Tahvil piyasasındaki satış baskısı 20 ve 30 yıllık ABD devlet tahvil getirilerini %5,00 seviyesinin üzerine taşıdı; uzun vadeli enflasyon beklentilerinde artış fiyatlanıyor. Ekonomik veri akışında bugün perakende satış verileri takip ediliyor olacak. Asya endeksleri yatay pozitif fiyatlanırken, Avrupa endeksleri Donald Trump’ın Avrupa Birliği ile anlaşmaya yönelik pozitif mesajının ardından pozitif fiyatlanıyor.

SaatBölgeVeriDönemBeklentiÖnceki09:00İngiltereİşsizlik OranıMayıs%4.6%4.612:00Euro BölgesiTüketici Fiyat Endeksi(Final-Aylık)Haziran%0.3%0.312:00Euro BölgesiÇekirdek TÜFE(Final-Yıllık)Haziran%2.3%2.312:00Euro BölgesiTüketici Fiyat Endeksi(Final-Yıllık)Haziran%2.0%2.012:00Euro BölgesiÇekirdek TÜFE(Final-Aylık)Haziran%0.4%0.415:30ABDPerakende Satışlar(Aylık)Haziran%0.2-%0.915:30ABDOtomobil Hariç Perakende Satışlar(Aylık)Haziran%0.3-%0.3ABD Piyasalarında Öne Çıkan HaberlerNvidia (NVDA) hisseleri, ABD hükümetinin Çin’e yönelik çip satışı için lisans başvurularını onaylama beklentisinin verdiği iyimserlikle rekor tazelemeye devam ediyor, günü %0,39 primle tamamladı. Advanced Micro Devices (AMD) hisseleri, MI308 çiplerinin Çin’e yönelik satışına dair iyimserlik devam ederken %2,87 değer kazanımıyla günü tamamladı. ASML (ASML) hisseleri, tarife belirsizliği nedeniyle 2026'da büyümeye yönelik temkinli görüşleri nedeniyle %8,33 değer kaybetti. Johnson & Johnson (JNJ) hisseleri, 2Ç25 ciro ve kar beklentilerinin aşılması ile tam yıl beklentilerinin yukarı yönlü revize edilmesinin ardından günü %6,19 primle tamamladı. Goldman Sachs (GS) hisseleri, 2Ç25 finansallarının beklentileri aşmasıyla %0,90 primle günü tamamladı. Ciro %15, kar %27 büyüme kaydetti; net faiz gelirleri ise beklentilerin oldukça üzerined açıklandı.Avrupa Piyasalarında Öne Çıkan HaberlerFerrari (RACE) hisseleri, %2,12 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. ASML (ASML) hisseleri, %11,37 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %0.32 yükseliş gerçekleştirdi. Güne 6.254 seviyesinde başladı ve gün içinde en yüksek 6.268, en düşük 6.201 seviyesinden işlem gördü. Kapanışı ise 6.263 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 6.386 olurken destek olarak 6.195 izlenebilir.DOW JONESDow Jones Endeksi için günlük değişim %0.53 yükselişle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 45.104-45.481 direnç, negatif performans gerçekleşmesi halinde ise 43.743-43.040 destek seviyeleri olarak izlenebilir.NASDAQNasdaq Endeksi geçtiğimiz günü 20.730 seviyesinde %0.25 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 21.137 seviyesi karşımıza çıkarken bu seviyenin üzerinde 21.314 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 20.496 ve 20.161 destekleri takip edilmelidir.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,165, en düşük ise 1,162 seviyesinde işlem gördükten sonra 1,162 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise EUR/USD adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 1,155 ve 1,138 desteklerini ve 1,187 ve 1,192 dirençlerini takip edeceğiz.ALTIN ONSGeçtiğimiz günü %0.46 yükselişle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 3.323 ve 2.956 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 3.419-3.435 direnç, negatif performans gerçekleşmesi halinde ise 3.323-3.272 destek seviyeleri olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi kapanışla birlikte %0.32 yükseliş gerçekleştirdi. Güne 6.254 seviyesinde başladı ve gün içinde en yüksek 6.268, en düşük 6.201 seviyesinden işlem gördü. Kapanışı ise 6.263 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 6.386 olurken destek olarak 6.195 izlenebilir.

Dow Jones Endeksi için günlük değişim %0.53 yükselişle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 45.104-45.481 direnç, negatif performans gerçekleşmesi halinde ise 43.743-43.040 destek seviyeleri olarak izlenebilir.

Nasdaq Endeksi geçtiğimiz günü 20.730 seviyesinde %0.25 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 21.137 seviyesi karşımıza çıkarken bu seviyenin üzerinde 21.314 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 20.496 ve 20.161 destekleri takip edilmelidir.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,165, en düşük ise 1,162 seviyesinde işlem gördükten sonra 1,162 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise EUR/USD adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 1,155 ve 1,138 desteklerini ve 1,187 ve 1,192 dirençlerini takip edeceğiz.

Geçtiğimiz günü %0.46 yükselişle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 3.323 ve 2.956 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 3.419-3.435 direnç, negatif performans gerçekleşmesi halinde ise 3.323-3.272 destek seviyeleri olarak izlenebilir.

BIST 100 Endeksi bu haftanın başında TCMB’den faiz indirim beklentileri ile 10.380 olan sıkışma bandının üst tarafını yukarı tamamlaması sonrasında kısa vadeli görünümünü güçlendirmişti. Endeks haftanın devamında yükselen trendde 10.700 direncine doğru yükseliş gösterdi. Endekste yükselişin devam etmesi için 10.700’ün kalıcı bir şekilde aşılması gerektiğini belirtelim. 10.700’ün üzeri yükselen trendin devamı adına öne çıkıyor. 10.800 ve 11.000 sonraki hedefler olarak takip edilebilir. Aynı zamanda kısa vadeli göstergelerin aşırı satım bölgesine yakın olduğunu söyleyebiliriz. Dolayısıyla da TCMB’nin faiz kararı sonrasında beklentinin fiyatlanmasına bağlı olarak kâr realizasyonları gerçekleşirse; bu durumda 10.700’ün altında olası aşağı yönlü hareketlere karşı temkinli olmakta fayda bulunuyor. 10.700 direncinin aşılamadığı durumda kısa vadeli düzeltme riskinin ve kâr realizasyonlarının gerçekleşme ihtimalinin olduğunu belirtelim. Olası geri çekilmelerde 10.500 desteği üzerinde kalındığı sürece kısa vadeli görünümde bir bozulma olmayacağını belirtebiliriz. 10.500’e doğru olası aşağı yönlü hareketler olağan olarak karşılanabilir. 10.500’ün üzerinde mevcut trade pozisyonları korunabilir. Bankacılık endeksinde 15.700 desteği kısa vadeli görünüm için izlenebilir. 16.000’in üzeri yükseliş eğiliminin devamı adına öne çıkıyor. TCMB’nin politika faizini 250 baz puan ile %43,50, gecelik borç verme faizini %49’dan %46 seviyesine düşürmesi bekleniyor. Hatırlanacağı üzere TCMB, Mart’ta finansal piyasalardaki gelişmeleri değerlendirmek üzere toplanmış, gelişmelerin enflasyon görünümü açısından oluşturabileceği riskleri göz önünde bulundurarak, sıkı parasal duruşunu destekleyici tedbirler almıştı. Buna göre TCMB ara toplantı ile gecelik vadede borç verme faizini %46’ya yükseltmiş, piyasadaki oynaklığı sınırlamak üzere TL ve döviz likiditesine yönelik tedbirler almıştı. TCMB Nisan’da enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk unsuru olmaya devam ettiğini belirtirken, politika faizini %42,5’ten %46’ya, gecelik borç verme faizini %46’dan %49’a, gecelik vadede borçlanma faizini %41’den %44,5’e yükseltme yönünde karar almıştı. TCMB Haziran’da ise faizleri sabit bırakmıştı. Bugün ayrıca bir önceki toplantıda temel faiz oranlarında 25’şer baz puanlık faiz indirimi gerçekleştiren ECB’nin bekle-gör modunda hareket etmesi öngörülüyor. ECB’nin bir yıl içerisinde sekiz kez faiz indirimi gerçekleştirdiğini belirtelim. ECB’nin son durumda ana refinansman faizi %2,15, mevduat faizi %2, marjinal fonlama faizi %2,4’te bulunmaktadır. ECB Başkanı Lagarde, son toplantıda faiz indirimiyle para politikası döngüsünün sonuna yaklaşıldığını, %2 enflasyon hedefi doğrultusunda durumu devamlı ele alacaklarını belirtmişti. Yarın Fitch ve Moody’s’in Türkiye’nin kredi not ve görünümüne dair değerlendirmesini açıklaması bekleniyor. Fitch son durumda Türkiye’nin kredi notunu yatırım yapılabilir seviyenin üç, Moody’s ise dört kademe altında değerliyor.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.