Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2026 QNB Invest A.Ş.

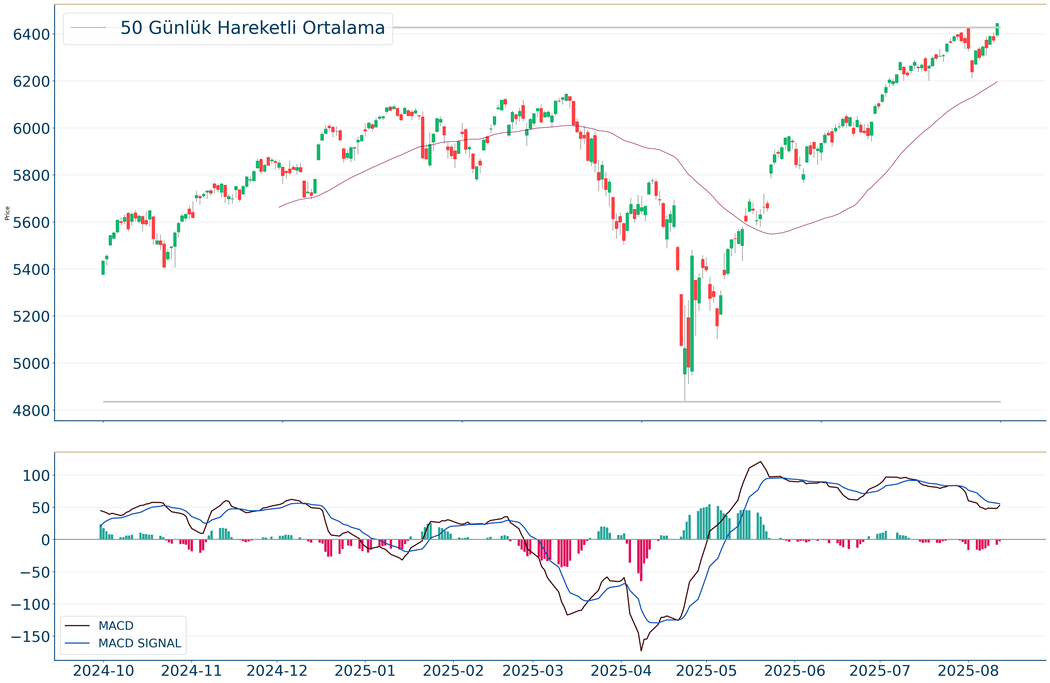

BIST 100 Endeksi bu ayın başından beri yükselen trendde olumlu seyir izlerken, 10.900-11.000 bandında sıkışma gösteriyor. Endeks dün bir kez 11.000 direncinin üzerine yükseliş denemelerinde bulundu. 11.000’in üzerinden gelen satışlarla 10.900’e geri çekilen endeks bu seviyeye doğru tepki ile karşılaşıyor. Endeks dün günü yataya yakın bir seyirle, bankacılık endeksi %0,3 oranında yükselişle tamamladı. TCMB’den eylülde faiz indirim beklentileri endekste destek unsuru olarak varlığını sürdürüyor. Yükselen trendin korunması ve kısa vadeli olumlu görünümün sürmesi için endeksin 10.900 desteğinin üzerindeki seyrine devam etmesinin önemli olduğunu belirtelim. 10.900 desteği korunduğu takdirde kısa vadeli yön yukarı kalmaya devam edecek. Ancak 11.000 psikolojik ve eşik seviyeye işaret ettiğinden endeksin bu direnci de aşması yükselişini 11.252 olan tarihi zirvesine doğru devam ettirmesi açısından öne çıkıyor. 11.000’de gelen satışlarla birlikte 10.900’e doğru güç toplama çabasını olağan ve sağlıklı olarak değerlendiriyoruz. Buna paralel 10.900’de mevcut trade pozisyonları korunabilir, trade amaçlı alım yapılabilir. Ancak 10.900'ün aşağı kırılması halinde düzeltme hareketinin o zaman ileri taşındığını görebiliriz. Bu durumda 10.800 sonraki destek seviyesidir. Bankacılık endeksinde 16.000 desteğinde olumlu görümünün devam edeceğini ve 16.600 direncinin üzerinde yükselişin ileri taşınabileceğini belirtebiliriz. İçeride bugün TCMB’nin enflasyon raporu öne çıkıyor. TCMB en son mayıs raporunda yıl sonu enflasyon tahminini 2025 ve 2026 yılları için sırasıyla %24 ve %12 olarak korumuştu. İçeride aylık enflasyon son aylarda beklentilerin altında açıklanırken, dezenflasyon süreci devam ederken, TCMB’nin enflasyon tahminlerinde bir değişikliğe gidip gitmeyeceği takip edilecek. Yurtdışı gelişmelere baktığımızda; ABD’de Fed’in faiz indirimine gitmesi yönündeki çağrılar devam ediyor. ABD Hazine Bakanı Bessent, Fed'in faizleri 150-175 baz puan indirmesi gerektiğini belirtti. Bessent eylülde faiz indirimlerinin 50 baz puanla başlaması gerektiğini söyledi. Bessent, Fed başkanlığına yönelik değerlendirmelerde bulunurken, Fed bünyesinde görev yapan isimlerden oluşan bir listeleri olduğunu ve özel sektörde çalışan isimlere de baktıklarını açıkladı. ABD Başkanı Trump’ın Rusya Devlet Başkanı Putin ile yarın ABD’de görüşmesi bekleniyor. Rusya-Ukrayna krizine yönelik olarak uzun vadeli barışçıl çözüm yolları için müzakere edileceği belirtiliyor. Trump, yapılacak zirvede, Putin'in savaşı durdurma konusunda mutabık olmaması halinde bunun Rusya için ağır sonuçlarının olacağını söyledi. Ukrayna Devlet Başkanı Zelenskiy, Ukrayna olmadan bu tür görüşmede savaşın sona erdirilmesi ile ilgili bir anlaşmaya varılmasının imkansız olduğunu, kimsenin bunu kabul etmeyeceğini belirtti. Zelenskiy ayrıca Trump ve Putin arasında görüşmenin ikili ilişkileri açısından kesinlikle önemli olabileceğini ancak kendileri olmadan Ukrayna hakkında hiçbir şeyi kabul edemezler şeklinde ifade kullandı.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD hisse senedi endeksleri gümrük vergilerinin korkulan kadar etki etmediği Temmuz ayı TÜFE verilerinin ardından günü güçlü pozitif tamamladı. Manşet TÜFE verisi aylıkta beklentilere paralel %0,2, yıllıkta %2,8 artış beklentisinin altında %2,7, çekirdek TÜFE verileri ise aylıkta beklentilere paralel %0,3, yıllıkta %3,0 beklentinin üzerinde %3,1 seviyesinde açıklandı. Gümrük vergileri kaynaklı enflasyon kalemlerinde Haziran ayı enflasyonuna göre daha düşük bir artış hızı görülmüş olması, faiz indirim beklentilerine yönelik iyimserliği artırdı ve majör endeksler rekor tazeledi. Aralık ayında 25 baz puanlık faiz indirimi %95 ihtimalle fiyatlandı ve tahvil piyasası kısa vadede güçlü pozitif fiyatlandı. S&P 500 Endeksi %1,13, Dow Jones %1,10, Nasdaq %1,39 primli işlem gördü. S&P 500 Endeksi’ndeki tüm sektörler günü pozitif tamamladı.Telekomünikasyon %1,79, teknoloji %1,41, finans %1,23 primlerle en iyi performansları gösterdiler. Hazine Bakanı Scott Bessent, Fed'in Eylül ayında 50 baz puanlık bir faiz indirimi yapma olasılığını değerlendirmesi gerektiğini açıkladı. Ekonomik veri akışında bugün ham petrol stok verileri takip edilecek. Öte yandan Fed üyelerinin açıklamaları yakından izleniyor olacak. Asya teknoloji endeksleri güçlü pozitif fiyatlanırken, Avrupa endeksleri de pozitif fiyatlanmakta.

Piyasalarda dün

ABD Piyasalarında Öne Çıkan HaberlerIntel (INTC) hisseleri, Donald Trump’ın şirket CEO’su ile yaptığı görüşmenin ardından %5,62 değer kazandı. United Airlines (UAL) hisseleri, Temmuz ayı enflasyon verisinde uçak bilet fiyatlarındaki güçlü artışın etkisiyle %10,23 değer kazandı. Big Bear.ai (BBAI) hisseleri, 40,6 milyon ABD Doları ciro beklentisinin oldukça altında 32,5 milyon ABD Doları ciro bildirilmesiyle %15,80 değer kaybetti. On Holding (ONON) hisseleri, %38 ciro büyümesi ile beklentilerin aşıldığı güçlü finansalların ardından %8,95 primle günü tamamladı. Oklo (OKLO) hisseleri, şirketin beklentilerin üzerinde zarar açıklamasına rağmen Enerji Bakanlığı’nın açıkladığı nükleer reaktör pilot program listesinde yer almasıyla %9,20 primli işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerInfineon Technologies (IFX) hisseleri, %4,22 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. SAP SE (SAP) hisseleri, %6,96 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz günü 6.445 seviyesinde %1.13 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 6.570 seviyesi karşımıza çıkarken bu seviyenin üzerinde 6.620 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 6.376 ve 6.276 destekleri takip edilmelidir.DOW JONESDow Jones Endeksi 44.458 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 43.733 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; 45.000 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 45.337 karşımıza çıkacaktır. 43.688 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 43.988 yeni destek olarak takip edilebilir.NASDAQNasdaq Endeksi haftalık bakıldığında %3.66 yukarıda, aylık bakıldığında ise %4.86 yukarıda seyrederken güncel olarak 21.681 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 22.094 ve 22.303 dirençleri ve 21.408 ve 21.050 destekleri izlenebilir.EUR/USDEUR/USD, 20 günlük hareketli ortalaması olan 1,163 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,169 seviyesinde işlem gördükten sonra günü 1,168 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 1,192-1,197 dirençler, 1,16-1,144 destekler olarak değerlendirilebilir.ALTIN ONSOns Altın kapanışla birlikte %1.52 yükseliş gerçekleştirdi. Güne 3.399 seviyesinde başladı ve gün içinde en yüksek 3.405, en düşük 3.392 seviyesinden işlem gördü. Kapanışı ise 3.404 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Gün içinde pozitif performans gerçekleşmesi halinde 3.472-3.490 direnç, negatif performans gerçekleşmesi halinde ise 3.376-3.328 destek seviyeleri olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi geçtiğimiz günü 6.445 seviyesinde %1.13 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 6.570 seviyesi karşımıza çıkarken bu seviyenin üzerinde 6.620 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 6.376 ve 6.276 destekleri takip edilmelidir.

Dow Jones Endeksi 44.458 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 43.733 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; 45.000 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 45.337 karşımıza çıkacaktır. 43.688 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 43.988 yeni destek olarak takip edilebilir.

Nasdaq Endeksi haftalık bakıldığında %3.66 yukarıda, aylık bakıldığında ise %4.86 yukarıda seyrederken güncel olarak 21.681 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 22.094 ve 22.303 dirençleri ve 21.408 ve 21.050 destekleri izlenebilir.

EUR/USD, 20 günlük hareketli ortalaması olan 1,163 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,169 seviyesinde işlem gördükten sonra günü 1,168 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 1,192-1,197 dirençler, 1,16-1,144 destekler olarak değerlendirilebilir.

Ons Altın kapanışla birlikte %1.52 yükseliş gerçekleştirdi. Güne 3.399 seviyesinde başladı ve gün içinde en yüksek 3.405, en düşük 3.392 seviyesinden işlem gördü. Kapanışı ise 3.404 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Gün içinde pozitif performans gerçekleşmesi halinde 3.472-3.490 direnç, negatif performans gerçekleşmesi halinde ise 3.376-3.328 destek seviyeleri olarak izlenebilir.

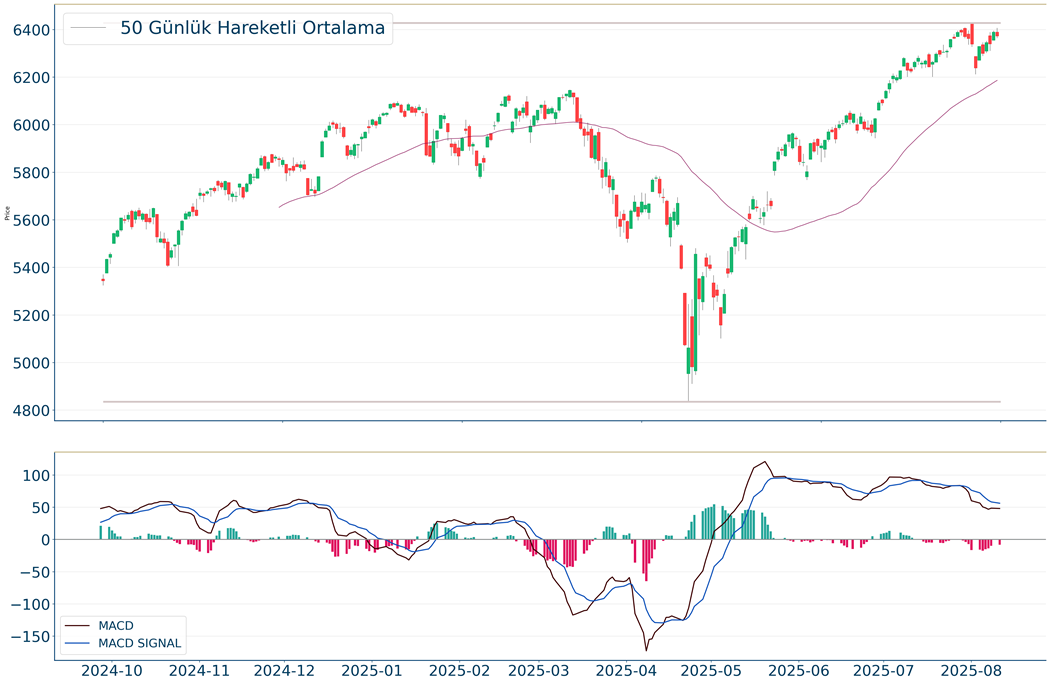

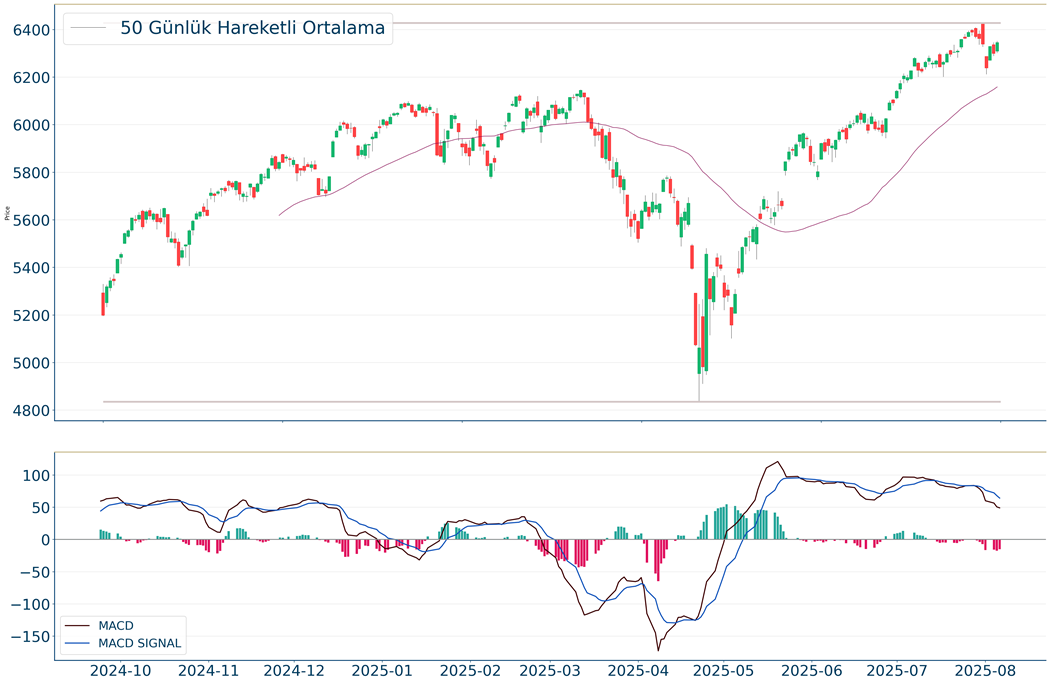

Haftaya yukarı yönlü bir başlangıç yapan ve yeniden 11.000 seviyesinin üzerine yükseliş denemelerinde bulunan BIST 100 Endeksi, dün kâr satışları ile düşüş gösterdi. 11.000’in üzerinden gelen satışlarla 10.900’e geri çekilen endeks bu seviyeye doğru tepki ile karşılaştı. Günü 10.900-11.000 bandında %0,8 düşüşle tamamladı. Endeks TCMB’den eylülde faiz indirim beklentileri ile bu ayında başından beri yukarı yönlü trendde hareket ediyor. Bu trendin korunması ve kısa vadeli olumlu görünümün sürmesi için endeksin 10.900 desteğinin üzerindeki seyrine devam etmesinin önemli olduğunu belirtelim. 10.900 desteği korunduğu takdirde kısa vadeli yön yukarı kalmaya devam edecek. Ancak 11.000 psikolojik ve eşik seviyeye işaret ettiğinden endeksin bu direnci de aşması yükselişini 11.252 olan tarihi zirvesine doğru devam ettirmesi açısından öne çıkıyor. 11.000’de gelen satışlarla birlikte 10.900’e doğru güç toplama çabasını olağan ve sağlıklı olarak değerlendiriyoruz. Buna paralel 10.900’de mevcut trade pozisyonları korunabilir, trade am alım yapılabilir. Ancak 10.900'ün aşağı kırılması halinde kısa vadeli düzeltme hareketinin o zaman ileri taşındığını görebiliriz. Bu durumda 10.800 sonraki destek seviyesidir. Bankacılık endeksinde 16.000 desteğinde olumlu görümünün devam edeceğini ve 16.600 direncinin üzerinde yükselişin ileri taşınabileceğini belirtebiliriz. Yurtdışı gelişmelere bakacak olursak; ABD’de temmuzda yıllık manşet enflasyon %2,7’den %2,8’e yükselme beklentisine karşın değişim göstermedi. Çekirdek enflasyon %3,0 değerini alması beklenirken, %2,9’dan %3,1’e yükseldi. İşlemciler Fed'den eylül ve aralıkta faiz indirim beklentisini korudu ABD Başkanı Trump, Çin mallarına yönelik yükseltilen gümrük vergilerinin uygulanmasının 90 gün daha ertelenmesini öngören kararnameyi imzaladı. Taraflar, mayısta Cenevre’de ilk kez bir araya gelen müzakerecilerin ardından, birbirlerinin mallarına uygulanan tarifelerin çoğunu durdurma konusunda anlaşmıştı. Eğer süre uzatılmasaydı, ABD’nin Çin’e uyguladığı vergiler, dünyanın en büyük ticaret ülkeleri arasındaki gümrük savaşının zirve yaptığı Nisan ayındaki seviyeye geri dönecekti. Tarifelerin küresel ekonomiye negatif etkisine yönelik beklentiler mevcut iken, bu gelişme olumlu olarak değerlendirilebilir. Fed Guvernörü Bowman, Başkan Yardımcısı Jefferson ve Dallas Fed Başkanı Logan, önümüzdeki yıl boşalacak Fed başkanlığı koltuğu için değerlendirilen isimlere dahil oldu. Haftanın gündeminde; yarın TCMB enflasyon raporu, Euro Bölgesi’nde büyüme rakamları ve ABD’de ÜFE verisi izlenecek. İçeride dezenflasyon süreci devam ederken, TCMB’nin enflasyon tahminlerinde bir değişikliğe gidip gitmeyeceği takip edilecek. Cuma günü ABD’de perakende satışlar açıklanacak. Cuma günü Trump’ın, Rusya Devlet Başkanı Putin ile ABD’de görüşmesi bekleniyor. Rusya-Ukrayna krizine yönelik olarak uzun vadeli barışçıl çözüm yolları için müzakere edileceği belirtiliyor. Trump, Alaska'da yapacağı görüşmeden ateşkesin çıkmasını umduğunu ifade etti.

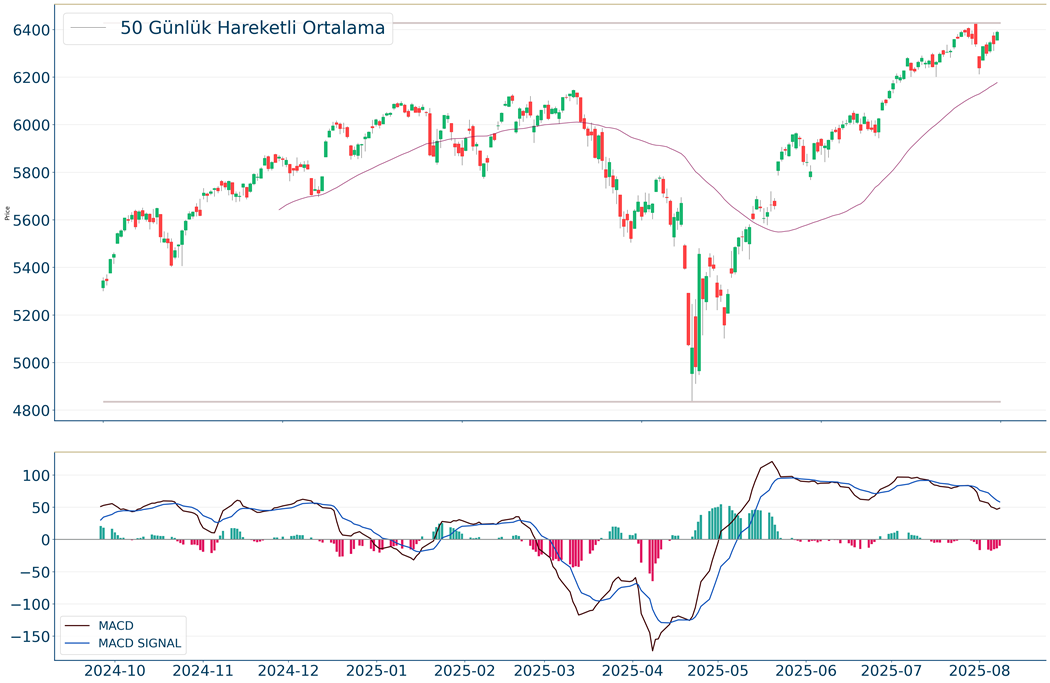

Kısa vadeli yükselen trendde hareket eden BIST 100 Endeksi, 11.000’in üzerinde haftaya olumlu bir seyirle başladı. Endeks geçtiğimiz hafta bu seviyenin üzerinde kalıcı olma çabası sergilemişti. Özellikle de geçtiğimiz hafta içeride enflasyonun aylık bazda beklentilerin altında açıklanması ve dezenflasyon sürecinin devam etmesi; TCMB’den eylül için faiz indirim tahminlerinin artmasına neden oldu. Endeksin parasal gevşeme sürecinin devamına yönelik beklentilerle birlikte destek bulduğunu söyleyebiliriz. Buna paralel endeks haftanın ilk gününde %0,6 oranında yükseliş gösterdi. Bankacılık endeksi yataya yakın bir seyir izledi. Endeksin 11.000 olan psikolojik eşik seviyenin üzerinde kalıcı olması yükseliş eğilimini ileri taşıması için önemli. Bu durumda 11.252 olan tarihi zirvesine doğru yükselişin devamını görebiliriz. Olası geri çekilmelerde 10.900 destek seviyesi olarak öne çıkıyor. Bu seviyenin üzerinde kısa vadeli yönün yukarı kalmaya devam edeceğini ve kısa vadeli yükselen trendin korunabileceğini söyleyebiliriz. 10.900’de mevcut trade pozisyonları korunabilir ve trade amaçlı alım yapılabilir. 10.900’ün altında 10.800 sonraki destek seviyesidir. Bankacılık endeksinde 16.000 desteğinde olumlu görümünün devam edeceğini ve 16.600 direncinin üzerinde yükselişin ileri taşınabileceğini belirtebiliriz. ABD Başkanı Trump, Çin mallarına yönelik yükseltilen gümrük vergilerinin uygulanmasının 90 gün daha ertelenmesini öngören kararnameyi imzaladı. Tarifelerin küresel ekonomiye negatif etkisine yönelik beklentiler mevcut iken, bu gelişme olumlu olarak değerlendirilebilir. Haftanın gündeminde; ABD’de bugün temmuz ayı enflasyon verileri öne çıkıyor. ABD’de yıllık manşet enflasyonun %2,7’den %2,8, çekirdek verinin %2,9’dan %3 seviyesine yükselmesi bekleniyor. Fed Başkanı Powell son toplantıda; enflasyonun 2022’ye göre gerilediğini ancak hala yüksek olduğunu belirtmişti. Powell ayrıca şu anda gördükleri şeyin, gümrük vergileri kaynaklı enflasyonun başlangıç aşaması olduğunu ifade etti. Diğer yandan Fed’in son toplantısında faiz indirim yönünde oy kullanan Fed'in Denetimden Sorumlu Başkan Yardımcısı Bowman, tarifeler kaynaklı fiyat artışlarının tek seferlik etki oluşturması muhtemel olduğu için; geçici enflasyon yükselişlerinin görmezden gelinmesinin uygun olduğunu açıkladı. Fed Yönetim Kurulu Üyesi Waller diğer üyelerin tarifelerin enflasyon üzerindeki etkilerini değerlendirmek için benimsedikleri bekle-gör yaklaşımını saygıyla karşıladığını, ancak kendisinin bu yaklaşımı fazla temkinli bulduğunu değerlendirdi. Fed’in eylülde faiz indirimine gitmesine neredeyse kesin gözüyle bakılırken, verilerin Banka’nın ekim ve aralık ayı tahminlerinde etkili olacaktır. Perşembe günü TCMB enflasyon raporu, Euro Bölgesi’nde büyüme rakamları ve ABD’de ÜFE verisi izlenecek. İçeride dezenflasyon süreci devam ederken, TCMB’nin enflasyon tahminlerinde bir değişikliğe gidip gitmeyeceği takip edilecek. Cuma günü Trump’ın, Rusya Devlet Başkanı Putin ile ABD’de görüşmesi bekleniyor.

ABD Endeksleri kritik Temmuz ayı enflasyon verisi öncesinde günü hafif değer kayıplarıyla tamamladı. S&P 500 %0,25, Dow Jones %0,45, Nasdaq %0,30 oranında değer kayıplarıyla işlem gördüler. S&P 500 Endeksi'ndeki 11 ana sektörden sadece 3'ü pozitif fiyatlandı. Zaruri tüketim, isteğe bağlı tüketim ve sağlık sektörleri yatay pozitif fiyatlanırken, enerji %0,79, gayrimenkul %0,65, teknoloji %0,56 değer kaybetti. Donald Trump'ın Çin mallarına yönelik uygulamış olduğu yüksek oranlı tarifelerin 90 gün daha ertelendiği kararnamenin imzalandığı açıklandı. Öte yandan ABD Başkanı Donald Trump sosyal medya hesabından yaptığı açıklamada, altın ithalatına gümrük vergisi uygulanmayacağını açıkladı. *etrol fiyatları Çin'e yönelik gümrük vergilerinin ertelenmesiyle hafif toparlanma eğilimi gösterirken, odak Cuma günü yapılacak olan ABD ile Rusya arasındaki görüşmelerde olacak. Bugün TSİ 15:30'da açıklanacak ABD TÜFE verilerinde, aylık manşet veride %0,2, yıllık manşet veride %2,8 oranında artış bekleniyor. Çekirdek TÜFE verilerinde ise aylık artış beklentisi %0,3, yıllık artış beklentisi %3,0 seviyesinde bulunmakta. Özellikle gümrük vergileri kaynaklı mobilya, giyim, elektronik gibi kalemler odakta olacakken, sıfır ve 2. el araç fiyatları ile uçak bileti ücretleri veriler üzerinde etkili olacak. Eylül ayına dair faiz indirim beklentileri yakından takip edilirken, veri öncesinde 25 baz puanlık faiz indirimi %85 ihtimalle fiyatlanmakta. Asya ve Avrupa endeksleri veri öncesinde pozitif fiyatlanmakta.

ABD Piyasalarında Öne Çıkan HaberlerABD hisse senedi endeksleri haftanın son işlem gününde teknoloji hisseleri öncülüğünde pozitif fiyatlandı. Nasdaq Endeksi %0,98 yükseliş kaydederek rekor tazelerken, S&P 500 %0,78, Dow Jones %0,47 değer kazandı. S&P 500 Endeksi’ndeki 11 ana sektörden 8’i pozitif fiyatlandı. Tekoloji %1,22, telekomünikasyon %1,21, finans %0,91 primlerle en iyi performansları gösterdiler. Gayrimenkul %0,82, altyapı %0,45 değer kaybetti, altyapı sektörü yatay negatif fiyatlandı. Teknoloji hisseleri ve diğer sektör hisseleri arasındaki performans ayrışması dikkat çekmeye devam ederken, VIX Endeksi yeniden 16 seviyesine geri çekildi. Donald Trump’ın Fed Yönetim Kurulu’na Stephen Miran’ı aday göstermesi fiyatlamalarda önemli bir etkiye neden olmadı. Yeni haftaya başlarken ekonomik veri akışında Salı günü Temmuz ayı TÜFE, Çarşamba günü ÜFE verileri öne çıkıyor. Nvidia ve AMD'nin ise Çin'e çip satışlarından elde ettikleri gelirin yüzde 15'ini ABD hükümetine ödemeyi kabul ettikleri haberleştirilmekte. Asya endeksleri haftaya yatay pozitif fiyatlamayla başlangıç yaptı. Avrupa endekslerinin de haftaya pozitif açılış yaparak başlangıç yapması bekleniyor. Avrupa Piyasalarında Öne Çıkan HaberlerASML Holding (ASML) hisseleri, %1,64 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Hermes International (RMS) hisseleri, %3,64 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %0.25 düşüşle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. Yükseliş halinde ilk direnç olarak 6.517 seviyesi takip edilirken bu direncin de geçilmesi halinde 6.552 takip edilebilir. Negatif hareketlerde ise destekler 6.330 ve 6.228 olarak izlenebilir.DOW JONESDow Jones Endeksi haftalık bakıldığında %0.45 aşağıda, aylık bakıldığında ise %1.09 aşağıda seyrederken güncel olarak 43.975 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 45.000 ve 45.252 dirençleri ve 43.688 ve 42.952 destekleri izlenebilir.NASDAQNasdaq Endeksi kapanışla birlikte %0.3 düşüş gerçekleştirdi. Güne 21.459 seviyesinde başladı ve gün içinde en yüksek 21.549, en düşük 21.346 seviyesinden işlem gördü. Kapanışı ise 21.385 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 21.891-22.022 direnç, negatif performans gerçekleşmesi halinde ise 21.244-20.876 destek seviyeleri olarak izlenebilir.EUR/USD Gün içi görülen en yüksek seviye 1,163 iken kapanış 1,163 seviyesinde %0.2 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,154 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,186 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,138 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,191 seviyesini ikinci direnç olarak izleyeceğiz.ALTIN ONSOns Altın için günlük değişim %1.07 düşüşle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. Son kapanışla birlikte 3.404 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 3.376 seviyesi takip ediliyor, ikinci destek seviyesi ise 3.325 oldu. Direnç seviyeleri için ise 3.473-3.491 takip edilecektir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD hisse senedi endeksleri haftanın son işlem gününde teknoloji hisseleri öncülüğünde pozitif fiyatlandı. Nasdaq Endeksi %0,98 yükseliş kaydederek rekor tazelerken, S&P 500 %0,78, Dow Jones %0,47 değer kazandı. S&P 500 Endeksi’ndeki 11 ana sektörden 8’i pozitif fiyatlandı. Tekoloji %1,22, telekomünikasyon %1,21, finans %0,91 primlerle en iyi performansları gösterdiler. Gayrimenkul %0,82, altyapı %0,45 değer kaybetti, altyapı sektörü yatay negatif fiyatlandı. Teknoloji hisseleri ve diğer sektör hisseleri arasındaki performans ayrışması dikkat çekmeye devam ederken, VIX Endeksi yeniden 16 seviyesine geri çekildi. Donald Trump’ın Fed Yönetim Kurulu’na Stephen Miran’ı aday göstermesi fiyatlamalarda önemli bir etkiye neden olmadı. Yeni haftaya başlarken ekonomik veri akışında Salı günü Temmuz ayı TÜFE, Çarşamba günü ÜFE verileri öne çıkıyor. Nvidia ve AMD'nin ise Çin'e çip satışlarından elde ettikleri gelirin yüzde 15'ini ABD hükümetine ödemeyi kabul ettikleri haberleştirilmekte. Asya endeksleri haftaya yatay pozitif fiyatlamayla başlangıç yaptı. Avrupa endekslerinin de haftaya pozitif açılış yaparak başlangıç yapması bekleniyor.

S&P 500 Endeksi için günlük değişim %0.25 düşüşle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. Yükseliş halinde ilk direnç olarak 6.517 seviyesi takip edilirken bu direncin de geçilmesi halinde 6.552 takip edilebilir. Negatif hareketlerde ise destekler 6.330 ve 6.228 olarak izlenebilir.

Dow Jones Endeksi haftalık bakıldığında %0.45 aşağıda, aylık bakıldığında ise %1.09 aşağıda seyrederken güncel olarak 43.975 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 45.000 ve 45.252 dirençleri ve 43.688 ve 42.952 destekleri izlenebilir.

Nasdaq Endeksi kapanışla birlikte %0.3 düşüş gerçekleştirdi. Güne 21.459 seviyesinde başladı ve gün içinde en yüksek 21.549, en düşük 21.346 seviyesinden işlem gördü. Kapanışı ise 21.385 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 21.891-22.022 direnç, negatif performans gerçekleşmesi halinde ise 21.244-20.876 destek seviyeleri olarak izlenebilir.

Gün içi görülen en yüksek seviye 1,163 iken kapanış 1,163 seviyesinde %0.2 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,154 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,186 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,138 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,191 seviyesini ikinci direnç olarak izleyeceğiz.

Ons Altın için günlük değişim %1.07 düşüşle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. Son kapanışla birlikte 3.404 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 3.376 seviyesi takip ediliyor, ikinci destek seviyesi ise 3.325 oldu. Direnç seviyeleri için ise 3.473-3.491 takip edilecektir.

ABD Piyasalarında Öne Çıkan HaberlerTrade Desk (TTD) hisseleri, 3Ç25 ciro tahminlerinde yavaşlama beklentisi bildirmesi ve şirket CFO’sunun 21 Ağustos tarihinde görevi bırakacağının açıklanmasıyla %38,61 değer kaybetti. Expedia Group (EXPE) hisseleri, tam yıl tahminlerinin yukarı yönlü revize edilmesiyle %4,08 primle günü tamamladı. Peloton Interactive (PTON) hisseleri, fitness ekipman üretcisi şirket beklentilerin üzerinde açıkladığı finansalların ardından maliyet düşürme program uygulayacağını da duyurmasıyla %10,27 primlendi. Apple (AAPL) hisseleri, güçlü 3Ç25 finansalları ve CEO Tim Cook’un son günlerde Beyaz Saray’la iyi ilişkiler içinde olmasının etkisiyle %4,24 değer kazandı. Pinterest (PINS) hisseleri, beklentilerin altında kalan şirket finansallarının ardından %10,31 değer kaybıyla işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerBanco Bilbao (BBVA) hisseleri, %2,87 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi. Muenchener Ruck (MUV2) hisseleri, %7,21 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi haftalık bakıldığında %2.43 yukarıda, aylık bakıldığında ise %2.07 yukarıda seyrederken güncel olarak 6.389 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 6.518 ve 6.557 dirençleri ve 6.332 ve 6.237 destekleri izlenebilir.DOW JONESDow Jones Endeksi 44.175 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 43.655 seviyesinin de %1 üzerinde seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 45.104 olurken destek olarak 43.829 izlenebilir.NASDAQNasdaq Endeksi geçtiğimiz günü 21.450 seviyesinde %0.98 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 21.875 seviyesi karşımıza çıkarken bu seviyenin üzerinde 22.028 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 21.236 ve 20.907 destekleri takip edilmelidir.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,167, en düşük ise 1,165 seviyesinde işlem gördükten sonra 1,167 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,158 ve 1,142 desteklerini ve 1,191 ve 1,196 dirençlerini takip edeceğiz.ALTIN ONSOns Altın haftalık bakıldığında %1.97 yukarıda, aylık bakıldığında ise %2.66 yukarıda seyrederken güncel olarak 3.440 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 3.521 ve 3.543 dirençleri ve 3.416 ve 3.356 destekleri izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi haftalık bakıldığında %2.43 yukarıda, aylık bakıldığında ise %2.07 yukarıda seyrederken güncel olarak 6.389 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 6.518 ve 6.557 dirençleri ve 6.332 ve 6.237 destekleri izlenebilir.

Dow Jones Endeksi 44.175 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 43.655 seviyesinin de %1 üzerinde seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 45.104 olurken destek olarak 43.829 izlenebilir.

Nasdaq Endeksi geçtiğimiz günü 21.450 seviyesinde %0.98 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 21.875 seviyesi karşımıza çıkarken bu seviyenin üzerinde 22.028 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 21.236 ve 20.907 destekleri takip edilmelidir.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,167, en düşük ise 1,165 seviyesinde işlem gördükten sonra 1,167 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,158 ve 1,142 desteklerini ve 1,191 ve 1,196 dirençlerini takip edeceğiz.

Ons Altın haftalık bakıldığında %1.97 yukarıda, aylık bakıldığında ise %2.66 yukarıda seyrederken güncel olarak 3.440 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 3.521 ve 3.543 dirençleri ve 3.416 ve 3.356 destekleri izlenebilir.

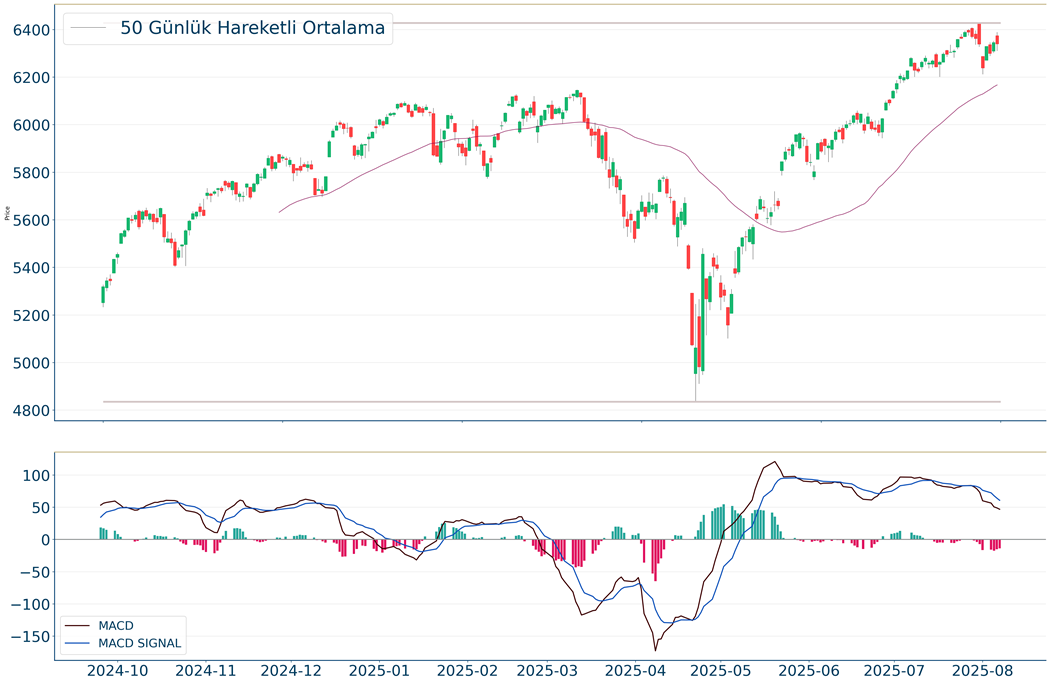

BIST 100 Endeksi 11.000 direncinin üzerine yönelim çabası ile birlikte haftayı olumlu seyirle tamamladı. Buna paralel endeks geçen hafta bu seviyenin hafif altında %2,1 oranında değer kazandı. Endeksin geçtiğimiz günlerdeki performansını hatırlayacak olursak; temmuzda oluşturduğu sıkışma hareketi çerçevesinde 10.500-10.800 bandını yukarı tamamlaması yükselen trendini devam ettirmesi açısından önemli idi. Endeks sonrasında bu aralığın alt tarafı olan 10.500 desteğinin altını test etse de gelen alımlarla birlikte yükseliş hareketine başladı. Böylece endeks bu ayın başından itibaren kısa vadeli yükselen trendde dirençlerini aşarak 11.000 olan eşik seviyenin üzerine yükseliş denemelerinde bulunuyor. Özellikle de geçtiğimiz hafta içeride enflasyonun aylık bazda beklentilerin altında açıklanması ve dezenflasyon sürecinin devam etmesi; TCMB’den eylül için faiz indirim tahminlerinin artmasına neden oldu. Endeksin parasal gevşeme sürecinin devamına yönelik beklentilerle birlikte destek bulduğunu söyleyebiliriz. Ancak endeksin son dönemde 11.000’in üzerinde yükselişini ileri taşımakta zorlandığını görüyoruz. Endekste tarihi zirve 11.252 seviyesine işaret ediyor. Dolayısıyla da endeksin 11.000’in üzerinde kalıcı olması halinde rekor seviyeye yeniden yöneldiğini görebiliriz. Tarihi zirveye yönelim endekste %2,6 oranında yükseliş anlamına geliyor. Olası geri çekilmelerde ise 10.900 ilk planda destek seviyesi olarak öne çıkıyor. Bu seviyenin üzerinde kısa vadeli yönün yukarı kalmaya devam edeceğini söyleyebiliriz. 10.900’de mevcut trade pozisyonları korunabilir ve trade amaçlı alım yapılabilir. 10.900’ün altında 10.800 sonraki destek seviyesidir. Bankacılık endeksinde 16.000 desteğinde olumlu görümünün korunabileceğini ve 16.600 direncinin üzerinde yükselişin ileri taşınabileceğini belirtebiliriz. Yurtdışı gelişmelere baktığımızda; ABD’de Trump’ın açıklamaları ile tarife gelişmeleri yakından takip ediliyor. ABD’nin kararına göre 7 Ağustos itibarıyla; Türkiye, Avrupa Birliği, Japonya ve Güney Kore’den alınacak otomobiller dahil çoğu ürün için %15’lik gümrük vergisi yürürlüğe girdi. Trump, Hindistan’ın Rus petrolüne yönelik satın alımlarına yanıt olarak Hindistan’ın gümrük vergisini %25 ek ile %50’ye yükseltmişti. Gümrük vergisi ve Fed’in yönetimine yönelik adaylık gelişmeleri gündem olarak ağırlığını koruyor. ABD borsalarının kısa vadeli dirençlerinin üzerine yönelim ile yükselme niyeti gösterdiğini söyleyebiliriz. Haftanın ajandasında; yarın ABD’de enflasyon verileri, perşembe günü TCMB enflasyon raporu öne çıkıyor. Fed’in eylülde faiz indirimine gitmesine neredeyse kesin gözüyle bakılırken, verilerin Banka’nın ekim ve aralık ayı tahminlerinde etkili olacaktır. ABD’de yıllık manşet enflasyonun %2,7’den %2,8, çekirdek enflasyonun %2,9’dan %3 seviyesine yükselmesi bekleniyor. Trump, Rusya Devlet Başkanı Putin ile cuma günü ABD’de görüşeceğini açıkladı. Rusya-Ukrayna krizine yönelik olarak uzun vadeli barışçıl çözüm yolları için müzakere edileceği belirtiliyor.

S&P 500 dünü yatay tamamlarken Dow Jones Endeksi günü negatif tarafta noktaladı. Nasdaq ise yarı iletken sektöründeki alımların etkisiyle pozitif ayrıştı. Avrupa borsalarının yatay başladığı bugüne dünkü kapanışın ardından açıklanan güçlü finansalların etkisiyle ABD borsalarının alıcılı başlaması bekleniyor. Teknik tarafta S&P 500 için 6.488-6.535 dirençler, 6.290-6.176 destekler olarak takip edilecek.

ABD Piyasalarında Öne Çıkan Haberler Warner Bros. Discovery (WBD) hisseleri, şirketin ikinci çeyrek serbest nakit akışının 702 milyon ABD Doları olarak açıklanmasının ardından %7’den fazla geriledi. Beklenti 863 milyon ABD Doları idi. Şirketin operasyonlardan nakit akışı da 983 milyon ABD Doları ile, beklenen 1,29 milyar ABD Doları’nın altında gerçekleşti. AppLovin (APP) hisseleri, ikinci çeyrekte hisse başına 2,26 ABD Doları kar ve 1,26 milyar ABD Doları ciro açıklamasının ardından %12’ye yakın yükseldi. Beklentiler hisse başına 1,96 ABD Doları kar ve 1,22 milyar ABD Doları ciro yönündeydi. Şirketin üçüncü çeyrek kılavuzu da tahminlerin üzerinde geldi. Paycom Software (PAYC) hisseleri, ikinci çeyrekte hisse başına 2,06 ABD Doları düzeltilmiş kar ve 483,6 milyon ABD Doları ciro açıklayarak beklentileri aşmasının ardından yüzde 4,5 yükseldi. Beklentiler hisse başına 1,78 ABD Doları kar ve 472,0 milyon ABD Doları ciro yönündeydi. Şirket, yıl geneli ciro tahminini de yukarı revize etti. Becton, Dickinson & Co (BDX) hisseleri, 2025 mali yılına ilişkin kar tahminini artırmasının ardından %8,9 yükseldi. Şirket, yıl boyunca düzeltilmiş hisse başına karın 14,30 ile 14,45 ABD Doları aralığında olmasını bekliyor. Önceki tahmin 14,06 ile 14,34 ABD Doları aralığındaydı. Duolingo (DUOL) hisseleri, ikinci çeyrekte hem ciro hem kar beklentilerini aşmasının ardından %13,8 yükseldi. Şirket, mevcut çeyrek için ciro beklentisini 257 milyon ile 261 milyon ABD Doları aralığında açıkladı. Beklenti 253 milyon ABD Doları’ydı. Fortinet (FTNT) hisseleri, üçüncü çeyrek ciro beklentisinin zayıf açıklanması ve ikinci çeyrek cirosunun 1,63 milyar ABD Doları ile beklentileri karşılamasına rağmen, yüzde 22 düştü. Ardından bazı aracı kurumlar hisse için tavsiye düşürdü. Eli Lilly (LLY) hisseleri, ikinci çeyrek kar ve cirosunun beklentileri aşmasına ve yıl geneli kar ile ciro tahmininin artırılmasına rağmen %14 düştü. Şirket ayrıca, deneysel bir günlük ilacın yüksek dozunun, obezite hastalarının 72 haftada ortalama yüzde 12 kilo kaybetmesini sağladığını açıkladı. Airbnb (ABNB) hisseleri, ikinci çeyrek sonuçlarının beklentileri aşmasına rağmen, yılın ikinci yarısına yönelik zayıf beklenti açıklanmasının ardından %8 düştü. Üçüncü çeyrek cirosunun 4,02 ile 4,10 milyar ABD Doları aralığında olması öngörülüyor. Beklenti 4,05 milyar ABD Doları idi. E.l.f. Beauty (ELF) hisseleri, karlılığın geçen yıla göre yüzde 30 düşmesi ve Çin mallarına yönelik yeni gümrük vergilerinden olumsuz etkilenmesi nedeniyle yüzde 9,5 geriledi. Şirket, 2026 mali yılı cirosu için tahmin açıklamadı, ancak mali yılın ilk yarısına ilişkin beklenti sundu.Avrupa Piyasalarında Öne Çıkan Haberler BASF SE (BASFn) hisseleri, %4,7 yükselerek Euro Stoxx 50 Endeksi’nin en fazla değer kazanan hisse senedi oldu. Deutsche Telekom AG (DTEGn) hisseleri, Perşembe günkü işlemlerde %5,0 değer kaybederek Euro Stoxx 50 Endeksi’nin en fazla değer kaybedeni hissesi oldu.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 6.318 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.389 seviyesinde işlem gördükten sonra günü 6.340 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 6.488-6.535 dirençler, 6.290-6.176 destekler olarak değerlendirilebilir.DOW JONESDow Jones Endeksi geçtiğimiz günü 43.968 seviyesinde %0.51 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 45.087 seviyesi karşımıza çıkarken bu seviyenin üzerinde 45.436 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 43.661 ve 42.797 destekleri takip edilmelidir.NASDAQNasdaq Endeksi haftalık bakıldığında %0.57 yukarıda, aylık bakıldığında ise %2.97 yukarıda seyrederken güncel olarak 21.242 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 21.733 ve 21.913 dirençleri ve 21.052 ve 20.660 destekleri izlenebilir.EUR/USDEUR/USD geçtiğimiz günü 1,166 seviyesinde %0.01 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,191 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,196 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,159 ve 1,142 destekleri takip edilmelidir.ALTIN ONSGeçtiğimiz günü %3.29 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 3.360, 3.349, 3.013 olarak sıralanabilir. Son işlem günü kapanışına göre 3.448 direnci kırıldı ve 3.580 seviyesi ilk direnç oldu. Bu seviyenin de geçilmesi halinde 3.607 direnci takip edilecektir. Negatif hareketlilik halinde ise 3.467-3.399 destek seviyeleri olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 6.318 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.389 seviyesinde işlem gördükten sonra günü 6.340 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 6.488-6.535 dirençler, 6.290-6.176 destekler olarak değerlendirilebilir.

Dow Jones Endeksi geçtiğimiz günü 43.968 seviyesinde %0.51 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 45.087 seviyesi karşımıza çıkarken bu seviyenin üzerinde 45.436 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 43.661 ve 42.797 destekleri takip edilmelidir.

Nasdaq Endeksi haftalık bakıldığında %0.57 yukarıda, aylık bakıldığında ise %2.97 yukarıda seyrederken güncel olarak 21.242 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 21.733 ve 21.913 dirençleri ve 21.052 ve 20.660 destekleri izlenebilir.

EUR/USD geçtiğimiz günü 1,166 seviyesinde %0.01 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,191 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,196 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,159 ve 1,142 destekleri takip edilmelidir.

Geçtiğimiz günü %3.29 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 3.360, 3.349, 3.013 olarak sıralanabilir. Son işlem günü kapanışına göre 3.448 direnci kırıldı ve 3.580 seviyesi ilk direnç oldu. Bu seviyenin de geçilmesi halinde 3.607 direnci takip edilecektir. Negatif hareketlilik halinde ise 3.467-3.399 destek seviyeleri olarak değerlendirilebilir.

Dezenflasyon temasının fayda sağlamaya devam ettiği BIST 100 Endeksi’nde, şirket finansalları beklentilerin üzerinde gerçekleşerek risk iştahına katkı sağlıyor. BIST 100 %0,50 değer kazanımıyla günü sonlandırarak 10.947 puan seviyesinde kapanış gerçekleştirdi. Gün içinde 11.044 seviyesini test eden BIST 100 Endeksi, kazançları koruyamadı ve hacim 20 günlük ortalamanın üzerinde gerçekleşti. BIST 30 %0,45 değer kazanırken, Bankacılık Endeksi’nde %01,26 değer kazandı. 10.900 destek bölgesini takip etmeye devam ederken, 11.000 psikolojik direnç bölgesi üzerinde kalıcılık sağlandığı takdirde 11.200 bölgesi öne çıkıyor. Türkiye Cumhuriyet Merkez Bankası TCMB brüt rezervleri 1 Ağustos haftasında 169 milyar dolara gerileyerek dört hafta sonra ilk kez düşüş kaydetti. ABD Endekslerinde yön arayışı devam ediyor. Volatil bir seansı geride bırakan endeksler karışık bir görünümle günü tamamladı, teknoloji hisseleri pozitif ayrıştı. ABD BaşkanI Donald Trump Fed Yönetim Kurulu üyeliğinden ayrılacak Adriana Kugler'in yerine Ekonomi Danışmanı Stephen Miran'ı aday gösterdi. NY Fed tüketici anketinde kısa vadeli enflasyon beklentileri yükseliş kaydederken, 30 yıllık tahvil ihalesinde talep zayıf kaldı. Ons altın, ABD’nin İsviçre’den getirilen 1 kiloluk külçe altınlara %39 oranında gümrük vergisi uygulayacağını açıklamasıyla güne güçlü pozitif başlangıç yaptı. Haftanın son işlem gününde önemli bir ekonomik veri akışı bulunmuyor.

Muhteşem yedili şirketlerine gelen alımlar ile dün S&P 500 ve Nasdaq endeksleri sırasıyla %0,7 ve %1,2 yükseldi. ABD 10 yıllıkları ise %4,2 düzeyinde seyretmeye devam ediyor. Bugüne Avrupa borsaları %1’i geçen yükselişlerle başladı. ABD piyasalarının da güne alıcılı bir başlangıç yapması bekleniyor. Makroekonomik tarafta haftalık işsizlik başvuruları verisi öne çıkıyor. Buna ek olarak ABD Başkanı Trump’ın TSİ 23:00’da gerçekleştireceği konuşma takip edilecek. Bilanço tarafında Eli Lilly (LLY), Gilead Sciences (GILD), ConocoPhillips (COP) ve Constellation Energy (CED) finansallarını takip edeceğiz. Teknik olarak ise S&P 500 için 6.473-6.516 direnç, negatif performans gerçekleşmesi halinde ise 6.284-6.186 destek seviyeleri olarak izlenebilir.

ABD Piyasalarında Öne Çıkan HaberlerApple (AAPL) hisseleri, teknoloji şirketinin ABD’ye 100 milyar ABD Doları daha yatırım yapacağını Beyaz Saray yetkilisinin doğrulaması sonrası %5’ten fazla yükseldi. Bu yatırımla birlikte Apple’ın önümüzdeki dört yıldaki toplam ABD yatırımı 600 milyar ABD Doları’na ulaşacak. Viasat (VSAT) hisseleri, şirketin beklenenden güçlü sonuçlarının ardından %24’ten fazla yükseldi. Viasat, mali ilk çeyrekte 0,17 ABD Doları hisse başına kar ve 1,17 milyar ABD Doları ciro açıkladı. Analistler ise 0,65 ABD Doları hisse başına zarar ve 1,13 milyar ABD Doları ciro bekliyordu. McDonald’s (MCD) hisseleri, şirketin ikinci çeyrek sonuçlarının analist beklentilerinin üzerinde gelmesiyle %2’nin üzerinde yükseldi. McDonald’s, düzeltilmiş olarak 3,19 ABD Doları hisse başına kar ve 6,84 milyar ABD Doları ciro açıkladı. Analistler sırasıyla 3,15 ABD Doları ve 6,7 milyar ABD Doları bekliyordu. Walt Disney (DIS) hisseleri, şirketin karışık çeyrek sonuçlarının ardından %2’nin üzerinde değer kaybetti. Mali üçüncü çeyrekte 23,65 milyar ABD Doları ciro açıklayan şirket, 23,73 milyar ABD Doları beklentisinin altında kaldı. Düzeltilmiş hisse başına kar ise 1,61 ABD Doları ile 1,47 ABD Doları beklentisini aştı. Snap (SNAP) hisseleri, şirketin ikinci çeyrek cirosunun beklentilerin altında kalmasının ardından %18’e yakın geriledi. Şirket, 1,34 milyar ABD Doları ciro açıklarken, beklenti 1,35 milyar ABD Doları idi. Arista Networks (ANET) hisseleri, ikinci çeyrek sonuçlarının beklentileri aşmasının ardından %17 yükseldi. Şirket, düzeltilmiş olarak 0,73 ABD Doları hisse başına kar ve 2,20 milyar ABD Doları ciro açıkladı. Beklentiler sırasıyla 0,65 ABD Doları ve 2,11 milyar ABD Doları düzeyindeydi. Uber Technologies (UBER) hisseleri, ikinci çeyrek sonuçlarının beklentilerle paralel gelmesiyle %1 değer kaybetti. Uber, 0,63 ABD Doları hisse başına kar ve 12,65 milyar ABD Doları ciro açıkladı. Beklentiler sırasıyla 0,63 ABD Doları ve 12,46 milyar ABD Doları’ydı. Advanced Micro Devices (AMD) hisseleri, ikinci çeyrek karının beklentileri karşılamaması sonrası %6’dan fazla düştü. Şirket, 0,48 ABD Doları düzeltilmiş hisse başına kar açıkladı, bu da beklentinin 0,01 ABD Doları altındaydı. Rivian Automotive (RIVN) hisseleri, ikinci çeyrek sonuçlarının beklentileri karşılamaması ve düzeltilmiş olarak 0,80 ABD Doları hisse başına zarar açıklaması sonrası %2 düştü. Beklenti 0,65 ABD Doları zarar yönündeydi. Lucid Group (LCID) hisseleri, 2025 üretim tahminini aşağı çekmesi ve ikinci çeyrek sonuçlarının beklentileri karşılamaması sonrası %9 geriledi. Lucid, 2025 yılı için 18.000 ila 20.000 araç üretimi bekliyor. Önceki tahmin ise 20.000 adetti. Super Micro Computer (SMCI) hisseleri, zayıf dördüncü çeyrek sonuçları sonrası %21 düştü. Şirket, 0,41 ABD Doları hisse başına kar ve 5,76 milyar ABD Doları ciro açıkladı. Beklentiler ise sırasıyla 0,44 ABD Doları ve 5,89 milyar ABD Doları düzeyindeydi. Match Group (MTCH) hisseleri, şirketin güçlü üçüncü çeyrek ciro beklentisi açıklaması sonrası %8 yükseldi. Match Group, mevcut çeyrek için 910 milyon ile 920 milyon ABD Doları arasında ciro öngörürken, beklenti 890 milyon ABD Doları seviyesindeydi.Avrupa Piyasalarında Öne Çıkan Haberler Bayer (BAYN) hisseleri, şirketin ciro ve FAVÖK metriklerinde beklentileri aşmasına karşın %9,9 değer kaybetti. Global Piyasalarda Teknik Görünüm S&P 500Geçtiğimiz günü %0.73 yükselişle tamamladı. S&P 500 Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 6.315, 6.159, 5.908 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 6.473-6.516 direnç, negatif performans gerçekleşmesi halinde ise 6.284-6.186 destek seviyeleri olarak izlenebilir.DOW JONESDow Jones Endeksi 44.193 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 43.580 seviyesinin de %1 üzerinde seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 45.119 seviyesi takip edilirken bu direncin de geçilmesi halinde 45.376 takip edilebilir. Negatif hareketlerde ise destekler 43.833 ve 43.160 olarak izlenebilir.NASDAQNasdaq Endeksi geçtiğimiz günü 21.169 seviyesinde %1.21 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 21.581 seviyesi karşımıza çıkarken bu seviyenin üzerinde 21.762 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 20.928 ve 20.588 destekleri takip edilmelidir.EUR/USDGün içi görülen en yüksek seviye 1,167 iken kapanış 1,166 seviyesinde %0.7 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,158 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,19 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,142 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,195 seviyesini ikinci direnç olarak izleyeceğiz.ALTIN ONSOns Altın dün gerçekleşen işlemlerde en yüksek 3.447, en düşük ise 3.430 seviyesinde işlem gördükten sonra 3.443 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 3.414 ve 3.364 desteklerini ve 3.513 ve 3.532 dirençlerini takip edeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Geçtiğimiz günü %0.73 yükselişle tamamladı. S&P 500 Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 6.315, 6.159, 5.908 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 6.473-6.516 direnç, negatif performans gerçekleşmesi halinde ise 6.284-6.186 destek seviyeleri olarak izlenebilir.

Dow Jones Endeksi 44.193 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 43.580 seviyesinin de %1 üzerinde seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 45.119 seviyesi takip edilirken bu direncin de geçilmesi halinde 45.376 takip edilebilir. Negatif hareketlerde ise destekler 43.833 ve 43.160 olarak izlenebilir.

Nasdaq Endeksi geçtiğimiz günü 21.169 seviyesinde %1.21 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 21.581 seviyesi karşımıza çıkarken bu seviyenin üzerinde 21.762 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 20.928 ve 20.588 destekleri takip edilmelidir.

Gün içi görülen en yüksek seviye 1,167 iken kapanış 1,166 seviyesinde %0.7 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,158 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,19 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,142 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,195 seviyesini ikinci direnç olarak izleyeceğiz.

Ons Altın dün gerçekleşen işlemlerde en yüksek 3.447, en düşük ise 3.430 seviyesinde işlem gördükten sonra 3.443 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 3.414 ve 3.364 desteklerini ve 3.513 ve 3.532 dirençlerini takip edeceğiz.

BIST 100 Endeksi bu ayın başından beri yükselen trendde olumlu seyir izlerken, 10.900-11.000 bandında sıkışma gösteriyor. Endeks dün bir kez 11.000 direncinin üzerine yükseliş denemelerinde bulundu. 11.000’in üzerinden gelen satışlarla 10.900’e geri çekilen endeks bu seviyeye doğru tepki ile karşılaşıyor. Endeks dün günü yataya yakın bir seyirle, bankacılık endeksi %0,3 oranında yükselişle tamamladı. TCMB’den eylülde faiz indirim beklentileri endekste destek unsuru olarak varlığını sürdürüyor. Yükselen trendin korunması ve kısa vadeli olumlu görünümün sürmesi için endeksin 10.900 desteğinin üzerindeki seyrine devam etmesinin önemli olduğunu belirtelim. 10.900 desteği korunduğu takdirde kısa vadeli yön yukarı kalmaya devam edecek. Ancak 11.000 psikolojik ve eşik seviyeye işaret ettiğinden endeksin bu direnci de aşması yükselişini 11.252 olan tarihi zirvesine doğru devam ettirmesi açısından öne çıkıyor. 11.000’de gelen satışlarla birlikte 10.900’e doğru güç toplama çabasını olağan ve sağlıklı olarak değerlendiriyoruz. Buna paralel 10.900’de mevcut trade pozisyonları korunabilir, trade amaçlı alım yapılabilir. Ancak 10.900'ün aşağı kırılması halinde düzeltme hareketinin o zaman ileri taşındığını görebiliriz. Bu durumda 10.800 sonraki destek seviyesidir. Bankacılık endeksinde 16.000 desteğinde olumlu görümünün devam edeceğini ve 16.600 direncinin üzerinde yükselişin ileri taşınabileceğini belirtebiliriz. İçeride bugün TCMB’nin enflasyon raporu öne çıkıyor. TCMB en son mayıs raporunda yıl sonu enflasyon tahminini 2025 ve 2026 yılları için sırasıyla %24 ve %12 olarak korumuştu. İçeride aylık enflasyon son aylarda beklentilerin altında açıklanırken, dezenflasyon süreci devam ederken, TCMB’nin enflasyon tahminlerinde bir değişikliğe gidip gitmeyeceği takip edilecek. Yurtdışı gelişmelere baktığımızda; ABD’de Fed’in faiz indirimine gitmesi yönündeki çağrılar devam ediyor. ABD Hazine Bakanı Bessent, Fed'in faizleri 150-175 baz puan indirmesi gerektiğini belirtti. Bessent eylülde faiz indirimlerinin 50 baz puanla başlaması gerektiğini söyledi. Bessent, Fed başkanlığına yönelik değerlendirmelerde bulunurken, Fed bünyesinde görev yapan isimlerden oluşan bir listeleri olduğunu ve özel sektörde çalışan isimlere de baktıklarını açıkladı. ABD Başkanı Trump’ın Rusya Devlet Başkanı Putin ile yarın ABD’de görüşmesi bekleniyor. Rusya-Ukrayna krizine yönelik olarak uzun vadeli barışçıl çözüm yolları için müzakere edileceği belirtiliyor. Trump, yapılacak zirvede, Putin'in savaşı durdurma konusunda mutabık olmaması halinde bunun Rusya için ağır sonuçlarının olacağını söyledi. Ukrayna Devlet Başkanı Zelenskiy, Ukrayna olmadan bu tür görüşmede savaşın sona erdirilmesi ile ilgili bir anlaşmaya varılmasının imkansız olduğunu, kimsenin bunu kabul etmeyeceğini belirtti. Zelenskiy ayrıca Trump ve Putin arasında görüşmenin ikili ilişkileri açısından kesinlikle önemli olabileceğini ancak kendileri olmadan Ukrayna hakkında hiçbir şeyi kabul edemezler şeklinde ifade kullandı.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.