Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2026 QNB Invest A.Ş.

Pandemi tedbirleri nedeniyle küresel çapta ekonomik aktivite olumsuz etkilenirken, hem mali hem de para politikası tarafında ekonomilere destek ihtiyacı devam ediyor. Buna paralel majör merkez bankaları genel olarak toparlanma sağlanana kadar ekonomileri desteklemeye devam edeceklerine yönelik duruşunu koruyor. ABD’de son aylarda enflasyon beklentileri artarken, Fed dün akşamki toplantısında varlık alımlarının azaltılmasının gerekliğine ve/veya zamanına yönelik söylemde bulunmadı. Fed tahvil alımlarını azaltmayı konuşmanın henüz zamanı olmadığını ve hedeflerde kayda değer ilerleme sağlanana kadar varlık alımlarının mevcut hızda devam edeceğine yönelik mesaj verdi. Dolayısıyla da küresel çapta düşük faizli para politikası ve ekonomileri destekleme yanlısı tutum piyasalarda risk alma iştahını canlı tutuyor. Küresel borsalarda yükselen trendde; özellikle de ABD borsalarında zirve seviyelerde olumlu seyir korunuyor.

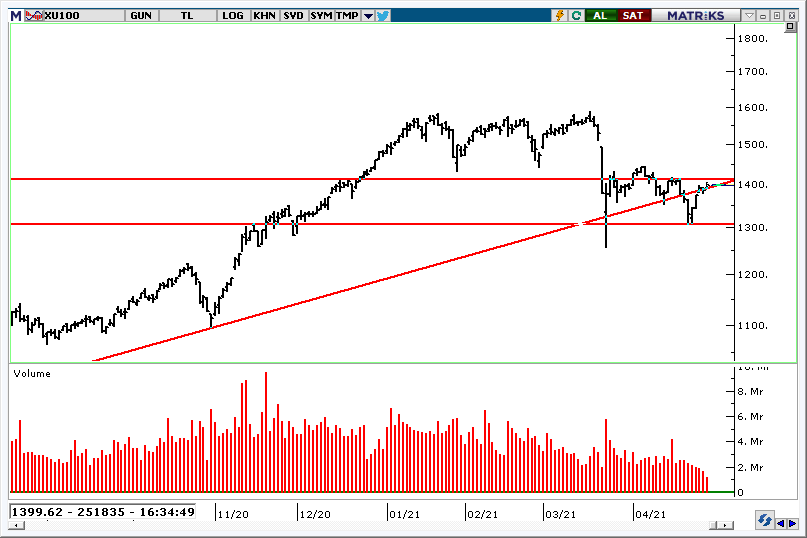

Yurtiçi piyasalara bakıldığında ise; geçtiğimiz hafta satış baskısı altında kalan BIST 100 Endeksi, bu hafta tepki alımları ile toparlanma çabası gösterdi ve kayıplarını geri aldı. Yükselen trendde hareket eden endekste kısa vadeli teknik görünüm güçlenmiş durumda. 1400 seviyesinin üzeri yükseliş hareketinin devamı adına izlenebilir. 1380 destek ilk etapta olup, 1350 desteğinin üzerinde olumlu görünüm korunuyor olacak. Küresel borsalarda ise Fed’in varlık alımlarını azaltma yönünde bir mesaj vermemesi ve bu tarafta oluşan endişeleri azaltıcı yönde duruş sergilemesi risk iştahının seyri açısından olumlu. Fed’den varlık alımlarının azaltılmasına yönelik güçlü sinyal gelmediği sürece küresel piyasalar destek bulmaya devam edebilir.

Avrupa Merkez Bankası (ECB) bugün saat 14:45’te faiz kararını açıklayacak. ECB’nin faiz oranlarında bir değişikliğe gitmesi beklenmiyor. Kararın sonrasında (15:30) Başkan Lagarde’ın basın toplantısında tahvil alım programının miktarına ve vadesine yönelik açıklamalarının yanı sıra ekonomi-para politikasına yansımalarına dair vereceği mesajlar takip edilecek…

Avrupa’da kısıtlama önlemleri ekonomilerde yavaşlamaya neden olurken, bölgede iktisadi faaliyetlere yönelik riskler sürüyor. Hatırlanacağı üzere ECB ekonomiye destek sağlamak adına Aralık ayı toplantısında 1,35 trilyon euro büyüklüğündeki pandemi tahvil alım programını 1,85 trilyon euroya genişletmiş ve süresini 9 ay ile Mart 2022'ye uzatmıştı. ECB Başkanı Lagarde son haftalarda yaptığı açıklamalarda; salgın tedbirlerinin kısa vadede ekonomik faaliyetleri olumsuz etkilemeye devam edeceğini ancak büyümeye yönelik risklerin daha dengeli olduğunu ve belirtti. Diğer yandan ECB, Euro Bölgesi ekonomisinin parasal ve mali teşviklerden destek bulduğunu, ekonomide tam toparlanma sağlanana kadar bu teşviklere son verilemeyeceğinin mesajını veriyor. Bugünkü toplantıda karar değişikliği beklenmese de, ECB’nin Pandemi Acil Varlık Alım Programı'nın Mart 2022'den önce sonlandırılabileceğine dair açıklaması yapması ve/veya tahvil alım programının hızı konusunda değişikliğe işaret etmesi yönünde beklentiler mevcut.

Sonuç olarak; Avrupa’da salgın ve salgına yönelik tedbirler devam ederken, bölgede ekonomiye hem mali hem de para politikası tarafında destek ihtiyacı sürecektir. Dolayısıyla da ECB’nin bu yöndeki söylemini koruyacağını düşünüyoruz. ECB’nin bugünkü toplantısında varlık alım programına dair vereceği mesajlar önemli olacak.

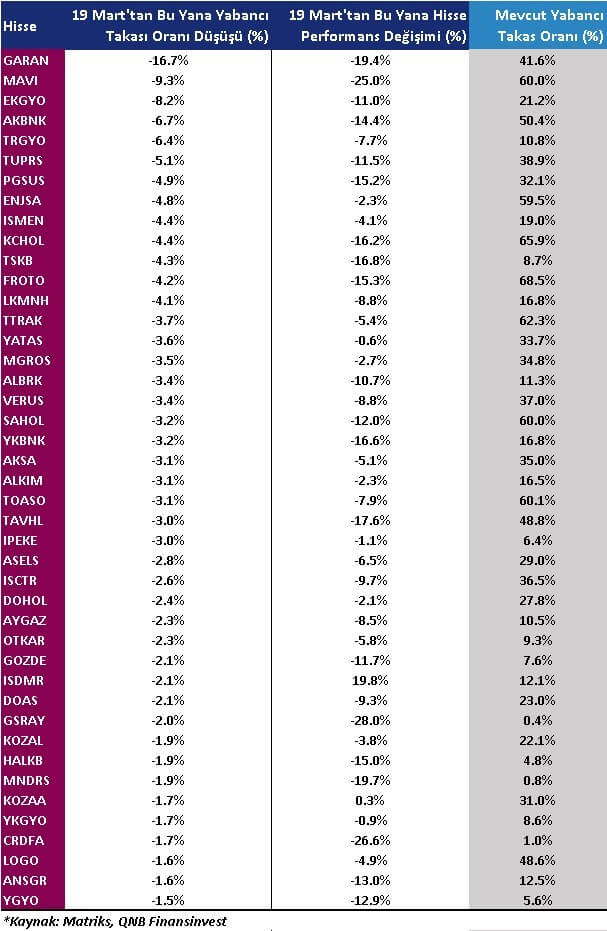

Aşağıdaki tabloda Merkez Bankası başkanı görev değişikliği sonrasında yabancı takas oranında en çok hangi hisselerde düşüş yaşandığı ve bu hisselerde ne kadarlık geri çekilme gerçekleştiği ile ilgili çalışmamız bulunmaktadır.

TCMB’de başkan görev değişikliği ile beraber 19 Mart sonrası devam eden haftalarda yurtiçi piyasalarda volatilite yüksek bir seyir izliyor.

Listemizde bulunan hisse grubunun içinde 19 Mart’tan bu yana; GARAN’ın yabancı takası oranı %16,7 oranında düşerken, hisse bu dönemde %19,4 oranında satış baskısı altında kalmıştır. Buna paralel son durumda hissenin yabancı takası oranı %41,6 seviyesine gerilemiştir.

Listenin devamında ise; MAVI’nin yabancı takası oranı%9,3 (Fiyat değişimi: -%25), EKGYO’nun %8,2 (Fiyat değişimi: -%11), AKBNK’nin %6,7 (Fiyat değişimi: -%14,4), TRGYO’nun %6,4 (Fiyat değişimi: -%7,7), TUPRS’ın %5,1 (Fiyat değişimi: -%11,5), PGSUS’un %4,9 (Fiyat değişimi: -%15,2) oranında düşüş göstermiştir. Aynı dönemde ise BIST 100 Endeksi %8 oranı civarında satış baskısı altında kalmıştır.

Teknik olarak: BIST 100 Endeksi’nin 1400 destek seviyesinin üzerinde kalması kısa vadeli olumlu görünüm açısından önemli.

Fed pandeminin ekonomiye yönelik olumsuz etkilerine karşı halihazırda aylık tahvil alımları ile para politikası tarafında ekonomiye destek olurken, diğer yandan maliye politikasında da genişlemeci bir yol izleniyor. Yeni ABD yönetimi 1,9 trilyon dolarlık ekonomik teşvik paketinin ardından, 8 yıla yayılacak şekilde yaklaşık 2 trilyon dolarlık altyapı paketi açıkladı. Hem para politikası hem de maliye politikasında atılan adımlarla birlikte ABD’de istihdamda artış ve ekonomiyi canlandırma hedefleniyor. Öte yandan aşı gelişmelerine bakıldığında; ABD’de yetişkinlerin %90’ının 19 Nisan’a , kalan %10’unun ise 1 Mayıs’a kadar programa dahil edilmesi amaçlanıyor. Avrupa’da ise aşılama konusunda yavaşlık devam ederken, ABD ile arasında nüfusta aşılama oranında fark bulunuyor. ABD’de ekonomik teşvikler, aşılama konusunda yaşanan olumlu gelişmeler ekonomide kapasite kullanım oranında artışla beraber önümüzdeki dönemde tasarrufa gitmiş hanehalkının gelirleri harcamalara dönüşebilir. Özellikle de mal ve hizmet fiyatlarında yukarı yönlü tahminlerle beraber enflasyon beklentileri artmış durumda. Buna paralel ABD tahvil faizleri %1,77 seviyesinin üzerini test ederken, dolar küresel çapta güçlendi. Dolar endeksi ise son dört ayın en yüksek seviyelerinde Avrupa’daki olumsuz gelişmelere bağlı olarak Euro’daki değer kaybı ile beraber destek buluyor. Mevcut durumda ABD tahvil faizlerindeki yükseliş küresel piyasalarda satış dalgasına neden olmadı. Ancak ABD faizlerinin seyri hem şirketlerin borçlanma maliyetleri hem de değerlemeler açısından önemli. Tahvil faizlerinde yükselişin devamı şirket değerlemelerini aşağı çekme gibi riski beraberinde getireceğinden önümüzdeki dönemde piyasalar tarafından yakından takip edilecektir. Öte yandan bu durum düşük faizle bol likidite döneminden artık daha yüksek maliyet ile likidite verileceği anlamını taşıyacağından risk iştahının seyri açısından önemli olacak.

TL’deki volatilite nedeniyle hafta başında sert değer kaybına uğrayan BIST 100 Endeksi önemli destek seviyelerini aşağı kırarken, 1256’ya kadar geri çekilmişti. Endeks son iki gündür ise TL’deki oynaklığın azalmasının da desteği ile gelen tepki alımlarına bağlı olarak toparlanma çabası gösteriyor. Buna paralel endeks 1400 ve 1407 dirençlerini yukarı kırdı. 1400’ün aşılmış olmasını; dip oluşum çabasının yukarı tamamlanması ve kısa vadeli görünüm açısından olumlu buluyoruz. Endekste 1400 destek haline gelirken, bu seviyenin üzerinde kalınması yükseliş eğiliminin korunması adına önemli olacaktır. Diğer yandan 1435 direnç konumunda iken, satışların karşılanması halinde bu seviyenin üzerinde 1450 direncini takip ediyor olacağız. Kısa vadede yurtdışı piyasalardan daha ziyade yurtiçi gündem, TL’nin seyri gibi gelişmeler hisse senedi piyasalarımız üzerinde etkili olabilir. Ancak volatilitenin azalması ile giderek yurtdışı piyasaların etkisinin ağırlığının da arttığını görebiliriz.

Öte yandan Avrupa'da salgında mutasyon riski, üçüncü dalga endişelerinin artması ve kapanma konusunda yaşanan gelişmeler bölge ekonomilerinde aşağı yönlü risklerin artmasına neden oldu. Buna paralel Avrupa borsalarında risk alma iştahı zayıflamış durumda. Önümüzdeki dönemde kapanma kararlarının ve alınan tedbirlerin geçerlilik süresi, bu gelişmelerin ekonomiye yansımaları piyasalar tarafından takip edilecek. Mevcut durumda genel olarak Avrupa borsalarında bant hareketinin korunduğunu söyleyebiliriz.

ABD’de büyüme ve enflasyon beklentilerinin artması, Fed’in normalleşmeye daha yakın olduğuna dair tahminler nedeniyle; ABD tahvil faizleri yükseliş eğilimi gösteriyor. Küresel gıda fiyatlarının yüksek seyri, emtia fiyatları, hükümetin açıkladığı ekonomik teşvik paketinin harcama yoluyla enflasyonda yukarı yönlü baskı sebebi olması dolayısıyla enflasyon beklentileri yükseldi. ABD’de büyüme tahminleri ise bu yılın ikinci çeyreğinden itibaren kısıtlama önlemlerinin hafifletilmesi ile ekonomilerde toparlanma ve mali gevşeme kanalından da harcanabilir gelirin artması beklentileri ile yıllık bazda %4 civarında %6’ya yükselmiş durumda. Buna paralel ABD 10 yıllık tahvil faizi %1,50’ye yakın son bir yılın en yüksek seviyelerine ulaşmış durumda.

ABD 10 yıllık tahvil faizi

ABD’de tahvil faizleri küresel piyasalarda bu aşamada ara ara kâr satışlarına neden olurken, önümüzdeki dönem için seyrini yakından izlemekte fayda var. ABD faizlerindeki yükselişin neden önemli olduğuna değinecek olursak; hem şirketlerin borçlanma maliyetleri, değerlemeler açısından önemli iken, hem de halihazırda gevşek para politikası ile her ay ekonomiye destek veren Fed’in normalleşmeye ne derece yakın olduğu anlaşılmaya çalışılıyor. Önümüzdeki dönemde ABD’de enflasyonun/büyümenin/beklentilerin Fed’in tahminlerinin de ötesinde toparlanması; Banka’nın tahvil alımlarının miktarına yönelik ayarlama yapmasına neden olabilir. Piyasalar bol likiditenin varlığı ile destek bulurken, Fed’den normalleşmeye yönelik adım beklentilerinin artması, Fed üyelerinin bu yönde mesajlar vermesi piyasalarda daha uzun vadeli satış dalgasına neden olabilir. Dolayısıyla da ABD’de ekonominin büyümesi, bu durumun şirkete olumlu yansıması pozitif bir gelişme iken, Fed’in parasal desteğini daha etkin bir şekilde azaltmasına neden olmayacak ayarda gerçekleşmesi küresel piyasaların seyri açısından önemli olacaktır. Buna paralel bu ay Fed’in toplantı kararlarında Banka’nın önümüzdeki dönem için para politikasının devamına yönelik stratejisi anlaşılmaya çalışılacak.