Cuma günü açıklanacak olan PCE verilerini bekleyen ABD endeksleri 3 gün üstüste değer kaybederek Mart ayından bu yana en uzun kayıp serisini gerçekleştirdi. Güçlü büyüme verilerinin ardından faiz indirim beklentileri zayıflarken, tahvil piyasasında satış baskısı takip edildi. 2. Çeyrek büyüme verisi %3,8 ile %3,5 olan beklentinin üzerine revize edildi. Veri kompozisyonu güçlüydü, hizmet kategorilerindeki tüketim artışından kaynaklanan bir revizyon olarak kayıtlara geçti ve Dolar Endeksi’nde toparlanmayı beraberinde getirdi. S&P 500 Endeksi’nde 11 ana sektörden sadece 2’si pozitif fiyatlandı.Petrol fiyatlarından faydalanan enerji %0,87, teknoloji %0,03 pozitif tamamladı. Sağlık %1,67, isteğe bağlı tüketim %1,47, hammadde %1,21 oranında değer kayıplarıyla en zayıf performansları gösterdiler. Bugün küresel piyasaların odağı TSİ 15:30’da açıklanacak ABD Ağustos ayı PCE verilerinde olacak. Verinin manşet aylıkta %0,3, yıllıkta %2,7 artış göstermesi beklenirken çekirdekte aylıkta %0,2, yıllıkta %2,9 oranında artışlar bekleniyor. Asya ve Avrupa endeksleri satış baskısıyla işlem görüyor.

Piyasalarda dün

S&P 500

6.604,73

%-0,50

Dow Jones

45.947,32

%-0,38

Nasdaq

22.384,70

%-0,50

Euro Stoxx 50

5.448,25

%-0,30

EURO/USD

1.13709

%-0.05

XAU/USD

4052.93

%0.08

HAM PETROL

89.23

%-2.1

ABD TAHVİL

4.679

%-0.51

Günün Ajandası

Saat

Bölge

Veri

Dönem

Beklenti

Önceki

15:30

ABD

Çekirdek PCE(Aylık)

Ağustos

%0.2

%0.3

15:30

ABD

PCE(Aylık)

Ağustos

%0.3

%0.2

15:30

ABD

Kişisel Gelirler(Aylık)

Ağustos

%0.3

%0.4

15:30

ABD

Kişisel Tüketim(Aylık)

Ağustos

%0.5

%0.5

17:00

ABD

Michigan Tüketici Güven Endeksi(Final)

Eylül

55.4.55.4

17:00

ABD

Michigan Beklenti Endeksi(Final)

Eylül

51.8.51.8

17:00

ABD

Michigan 12 Aylık Enflasyon Tahmini(Final)

Eylül

%4.8

%4.8

17:00

ABD

Michigan Cari Endeksi(Final)

Eylül

61.2.61.2

17:00

ABD

Michigan 5 Yıllık Enflasyon Tahmini(Final)

Eylül

%3.9

%3.9

ABD Piyasalarında Öne Çıkan Haberler

Intel (INTC) hisseleri, çip üreticisinin Apple'a yatırım talebinde bulunduğu haberleştirildikten sonra %8,87 değer kazandı.

Oracle (ORCL) hisseleri, 18 milyar dolarlık tahvil satışının ardından %5,55 değer kaybetti. Tahvillerden elde edilen gelir, yapay zeka altyapısı harcamaları da dahil olmak üzere genel kurumsal amaçlar için ayrıldığı açıklandı.

International Business Machines (IBM) hisseleri, HSBC’nin finansal piyasaların gelecekteki davranışını tahmin etmek için IBM'in kuantum bilgisayarlarını kullandığını açıklamasıyla %5,20 primli işlem gördü.

Car Max (KMX) hisseleri, ikinci el araç şirketinin beklentilerin altında kar bildirmesi ve mağaza satışlarında artış beklentisine ragmen %6 daralma duyurulmasıyla %20,07 değer kaybıyla işlem gördü.

Accenture (ACN) hisseleri, ciro, kar ve sipariş rakamlarının yapay zeka kaynaklı güçlü talep etkisiyle beklentileri aşmasına ragmen %2,73 değer kaybetti.

Avrupa Piyasalarında Öne Çıkan Haberler

Deutsche Boerse (DB1) hisseleri, %1,40 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi.

Sanofi (SAN) hisseleri, %2,49 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.

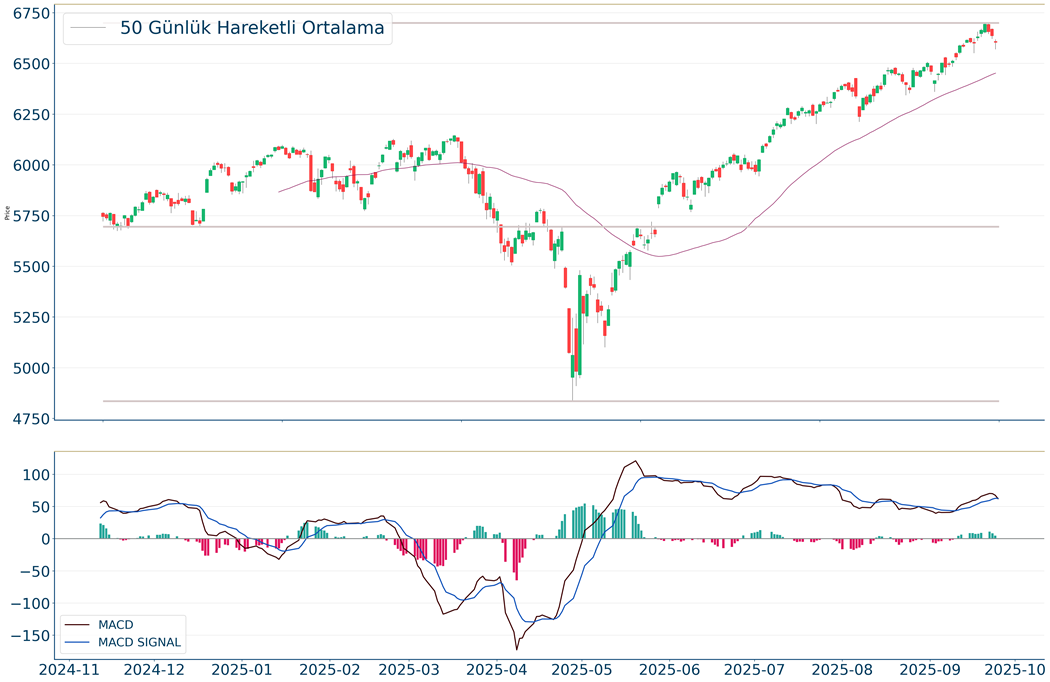

Global Piyasalarda Teknik Görünüm S&P 500

S&P 500 Endeksi geçtiğimiz gün %0.5 azalarak 6.604 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 6.452 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 6.741-6.784 direnç, negatif performans gerçekleşmesi halinde ise 6.546-6.444 destek seviyeleri olarak izlenebilir.

DOW JONES

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 46.122, en düşük ise 45.785 seviyesinde işlem gördükten sonra %0.38 azalarak azalarak 45.947 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 45.590 ve 44.861 desteklerini ve 46.946 ve 47.220 dirençlerini takip edeceğiz.

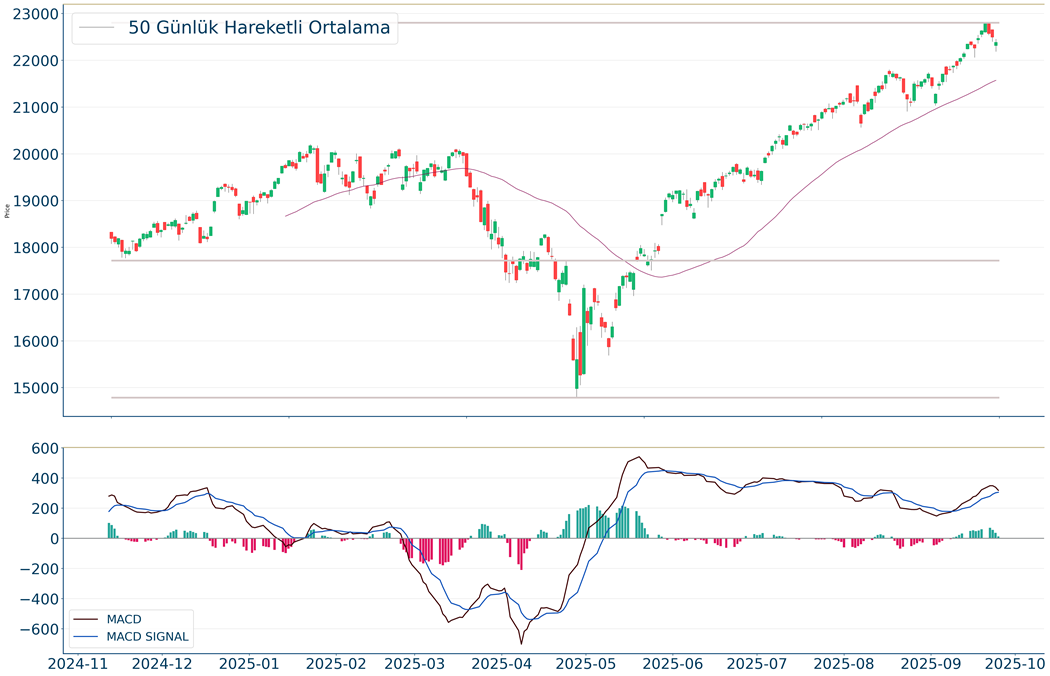

NASDAQ

Nasdaq Endeksi için günlük değişim %0.5 düşüşle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Gün içinde pozitif performans gerçekleşmesi halinde 22.851-23.035 direnç, negatif performans gerçekleşmesi halinde ise 22.156-21.781 destek seviyeleri olarak izlenebilir.

EUR/USD

EUR/USD, günlük periyotta %0.51 düştü. Haftalık bakıldığında %0.9 aşağıda ve aylık bakıldığında ise %0.029 yukarıda seyrederken güncel olarak 1,168 seviyesinden işlem görmekte. Teknik göstergelere bakıldığında MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,192 ve 1,197 dirençleri ve 1,16 ve 1,144 destekleri izlenebilir.

ALTIN ONS

Ons Altın dün gerçekleşen işlemlerde en yüksek 3.783, en düşük ise 3.764 seviyesinde işlem gördükten sonra %1.01 artarak artarak 3.774 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 3.745 ve 3.689 desteklerini ve 3.854 ve 3.874 dirençlerini takip edeceğiz.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.