ABD endeksleri kritik Nvidia finansalları öncesinde günü pozitif fiyatlamayla sonlandırdı. Güne ticaret dengesi verileyle başlayan endeksler, pozitif açılış yaptı. Ticaret açığı Ağustos ayında 18,6 milyar daraldı ve -59.6 seviyesinde açıklandı. Verilerin ardından büyüme beklentileri iyileşirken, Atlanta Fed GDP tahmini %4,2 seviyesine revize edildi. Donald Trump’ın sosyal medya hesabından Nvidia finansallarına yönelik olarak gönderdiği mesajların ardından teknoloji hisselerinde alımlar hızlandı. S&P 500 %0,38, Nasdaq %0,59, Dow Jones %0,10 değer kazanımıyla işlem gördü. Teknoloji %0,93, telekomünikasyon %0,72, hammadde ve finans %0,45 oranında değer kazandı. Negatif fiyatlanan sektörlerde enerji %1,30, altyapı, gayrimenkul %0,80 değer kayıplarıyla en zayıf performansları gösterdiler. Ekim ayı FOMC toplantı tutanaklarında, Fed üyelerinin kendi içlerinde faiz indirim patikasına yönelik olarak görüş ayrılıklarının sürdüğü görüldü. Üyelerin bir kısmı faiz indirimlerinin devamına yönelik pozitif görüş sunarken, diğer kısım ise faiz oranının sabit tutulmasının daha yerinde olacağına işaret etti. Seans sonunda beklentileri aşan ve yapay zeka arz-talep dinamiklerine yönelik olarak güçlü mesajlar verilen Nvidia bilançosunun ardından ABD endeks vadelileri güçlü pozitif fiyatlanıyor. Asya endeksleri pozitif, Avrupa endekslerinin de güne pozitif başlangıç yapması beklenmekte. Ekonomik veri akışında bugün Eylül ayı ABD Tarım Dışı İstihdam verileri takip ediliyor olacak.

Piyasalarda dün

S&P 500

6.642,15

%0,38

Dow Jones

46.138,77

%0,10

Nasdaq

22.564,23

%0,59

Euro Stoxx 50

5.540,55

%

EURO/USD

1.13709

%-0.05

XAU/USD

4052.93

%0.08

HAM PETROL

89.23

%-2.1

ABD TAHVİL

4.679

%-0.51

Günün Ajandası

Saat

Bölge

Veri

Dönem

Beklenti

Önceki

10:00

Almanya

Üretici Fiyat Endeksi(Aylık)

Ekim

-

-%0.1

16:30

ABD

Tarım Dışı İstihdam

Eylül

-

22.000

16:30

ABD

Kamu Sektörü İstihdamı

Eylül

-

-16000

16:30

ABD

Özel Sektör İstihdamı

Eylül

-

38.000

16:30

ABD

İşsizlik Oranı

Eylül

-

%4.3

16:30

ABD

Geniş Tanımlı İşsizlik Oranı

Eylül

-

%8.1

16:30

ABD

İmalat Sektörü İstihdamı

Eylül

-

-12.000

18:00

ABD

İkinci El Konut Satışları

Ekim

-

-

18:00

ABD

İkinci El Konut Ortalama Fiyatı(Yıllık)

Ekim

-

-

18:00

ABD

İkinci El Konut Satışları(Aylık)

Ekim

-

-

18:00

ABD

İkinci El Konut Ortalama Fiyatı($)

Ekim

-

-

18:00

ABD

İkinci El Konut Stok/Satış(Ay)

Ekim

-

-

ABD Piyasalarında Öne Çıkan Haberler

Alphabet (GOOGL) hisseleri, Salı günü tanıtılan Gemini 3 AI modeline yönelik olarak gelen pozitif yorumların etkisiyle %3,00 primle günü tamamladı.

Lowe’s (LOW) hisseleri, yıllık %0,4 oranında büyüme gösteren mağaza satış büyümesinin etkisiyle beklentilerin üzerinde 3Ç25 kar ve ciro bildirilmesinin ardından %4,03 değer kazandı.

Target (TGT) hisseleri, beklentilerin üzerinde açıklanan 3Ç25 ciro ve kar rakamlarına rağmen tam yıl beklentilerinin aşağı yönlü revise edilmesiyle %2,80 değer kaybetti.

MP Materials (MP) hisseleri, Goldman Sachs analistlerinin 77 Dolar hedef fiyat ile yayınladığı raporun ardından %8,61 değer kazandı.

Constellation Energy (CEG) hisseleri, Enerji Bakanlığı’nın Three Mile Island nükleer santralini yeniden çalıştırması için şirkete 1 milyar Dolarlık kredi vereceğini açıklamasıyla %5,34 değer kazanımıyla işlem gördü.

Avrupa Piyasalarında Öne Çıkan Haberler

BASF (BAS) hisseleri, %2,86 değer kazanımıyla Euro Stoxx 50 Endeksi’nin en iyi performansını gösterdi.

Nokia (NOKIA) hisseleri, %6,98 değer değer kaybıyla Euro Stoxx 50 Endeksi’ndeki en zayıf performansı gösterdi.

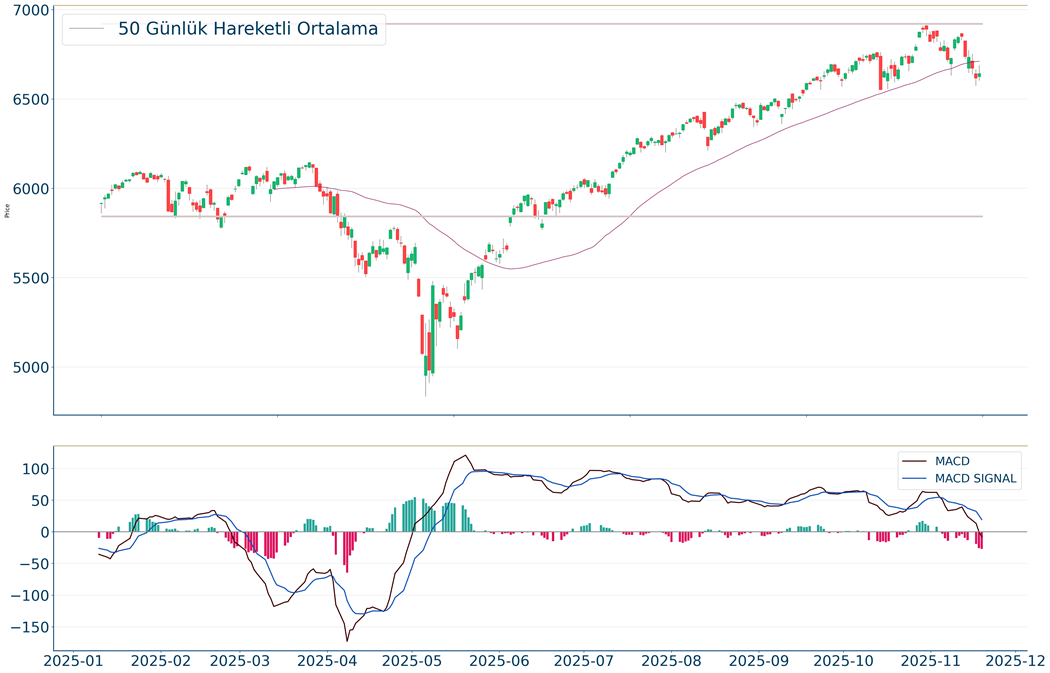

Global Piyasalarda Teknik Görünüm S&P 500

Gün içi görülen en yüksek seviye 6.689 iken kapanış 6.642 seviyesinde %0.38 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 6.586 seviyesi yeni destek görevi görürken kısa vadeli direnç 6.794 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 6.467 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 6.846 seviyesini ikinci direnç olarak izleyeceğiz.

DOW JONES

Geçtiğimiz günü %0.1 yükselişle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 47.126 olurken destek olarak 45.747 izlenebilir.

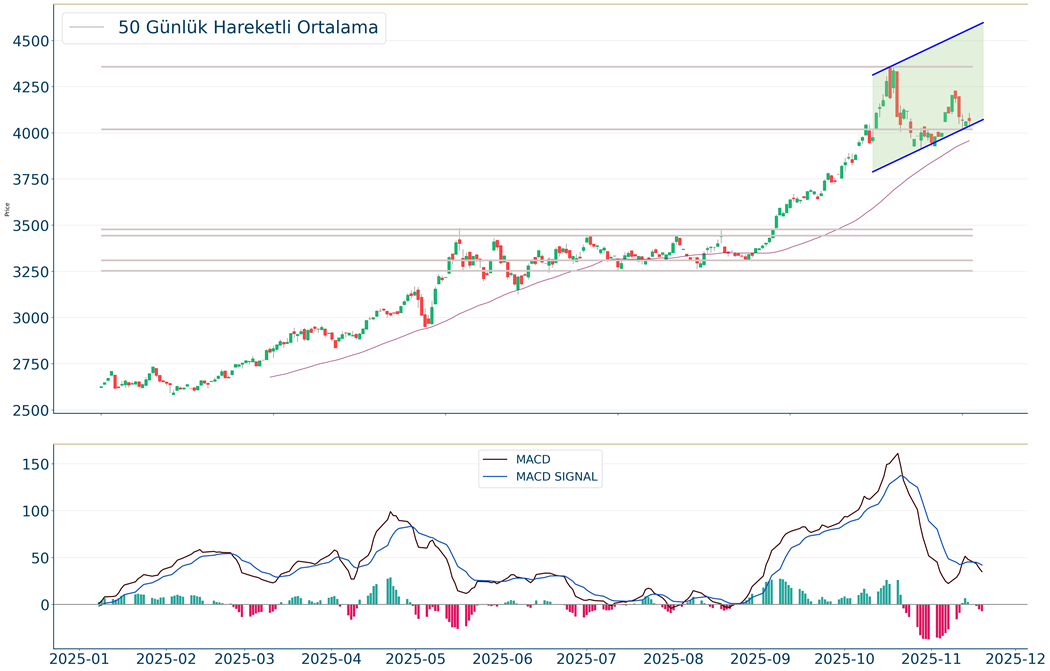

NASDAQ

Gün içi görülen en yüksek seviye 22.821 iken kapanış 22.564 seviyesinde %0.59 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 22.364 seviyesi yeni destek görevi görürken kısa vadeli direnç 23.120 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 21.907 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 23.337 seviyesini ikinci direnç olarak izleyeceğiz.

EUR/USD

EUR/USD için günlük değişim %0.5 düşüşle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. Yükseliş halinde ilk direnç olarak 1,177 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,182 takip edilebilir. Negatif hareketlerde ise destekler 1,145 ve 1,128 olarak izlenebilir.

ALTIN ONS

Ons Altın için günlük değişim %0.09 yükselişle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 4.164 olurken destek olarak 4.029 izlenebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.